18 квітня містичний міст Kelp DAO зазнав атаки, під час якої зловмисник випустив 116 500 rsETH без реальних активів, після чого внес їх до Aave та позичив WETH. Aave Guardian увімкнув аварійне заморожування протягом кількох годин. За оцінками Lookonchain, потенційні просрочені борги для Aave V3 і V4 становлять приблизно 195 мільйонів доларів США.

Навпаки, протокол позичання SparkLend у екосистемі MakerDAO (Sky) не зазнав втрат.

Це не тому, що команда Spark розумніша за Aave, ніж тому, що вони заздалегідь виявили вразливість у цій мостовій контракті. Підстава для виходу Spark з rsETH вказана у пості на форумі управління три місяці тому і не має ніякого відношення до безпеки мостового контракту.

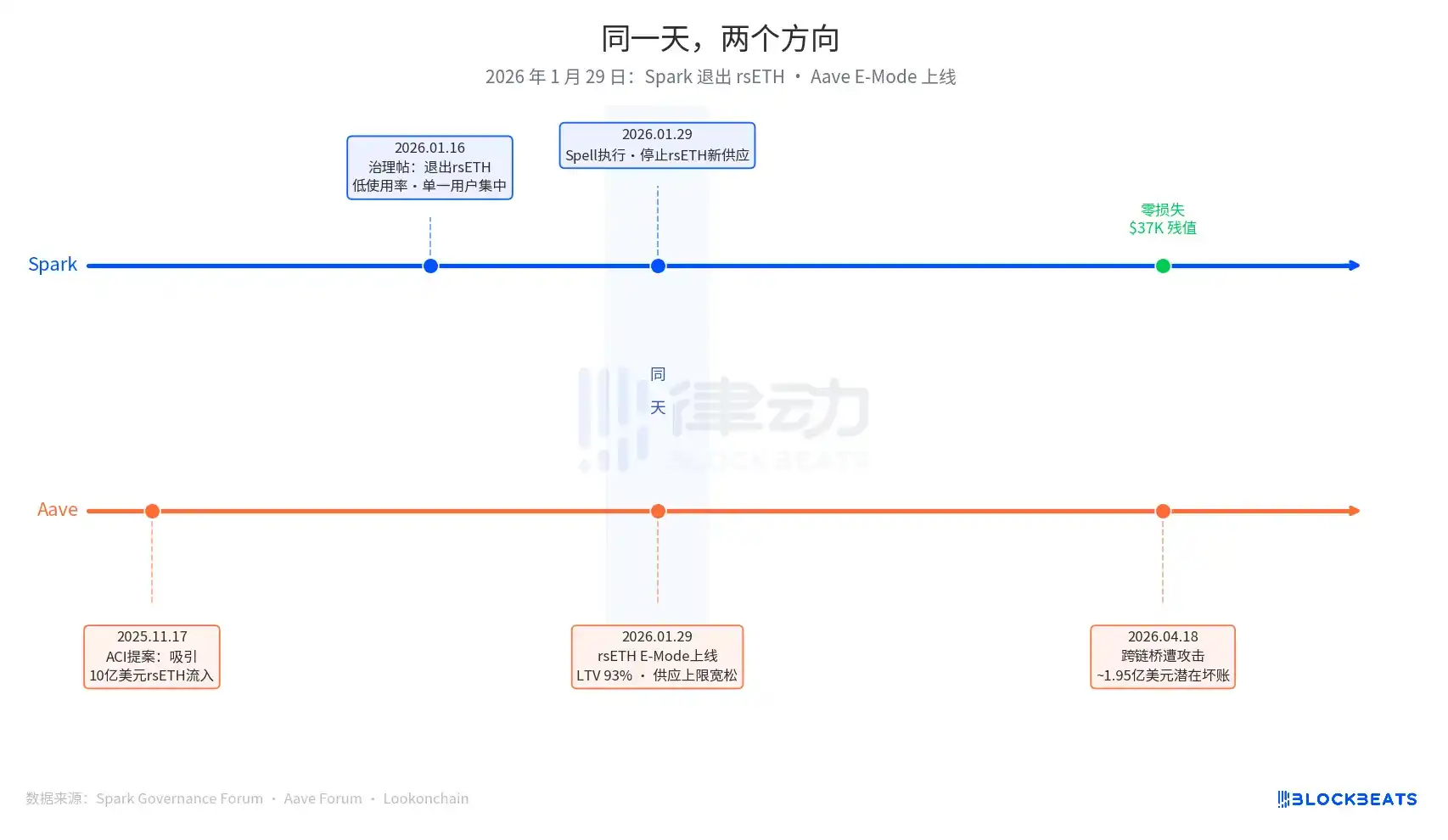

29 січня 2026 року — це ключова дата цієї статті. У цей день Spark виконав керівну операцію під назвою Spell, припинивши доступ до нових поставок rsETH. Того ж дня Aave офіційно запустив E-Mode для rsETH, дозволивши користувачам брати в борг WETH під заставу rsETH з максимальною коефіцієнтом кредитного плеча (LTV) 93%.

Один виходить, один розширюється — обидва в той самий день.

Рішення Spark про виведення було ініційоване 16 січня 2026 року постом з управління, поданим PhoenixLabs (екосистемна виконавча структура Spark). Причина виведення була прямою: низька використовуваність rsETH, майже вся активність походить з одного гаманця (адреса ланцюга 0xb99a), власник якого вже висловив бажання використовувати альтернативні забезпечення, такі як wstETH або weETH. У пості з управління зазначалося: «Виведення rsETH покращить безпековий маржин SparkLend та підвищить дохідність з урахуванням ризику». Це була циклічна очистка активів, до якої також увійшли tBTC, ezETH і весь ринок Gnosis Chain — з єдиною причиною: «низька використовуваність».

Рішення про розширення Aave було прийняте раніше — з ініціативи ACI (Aave Chan Initiative, організація з розробки пропозицій управління під керівництвом Марка Целлера), яка запропонувала це 17 листопада 2025 року. Мотивація пропозиції була чітко сформульована: «Відновити використання WETH, очікуючи приток 1 мільярда доларів США rsETH». Chaos Labs завершила перевірку ризик-параметрів у січні, визначивши E-Mode LTV на рівні 93% та поріг кліренсу 95%. До прийняття рішення були залучені ACI, Chaos Labs, LlamaRisk та голосуючі сторони спільноти Aave. Це було спільне рішення, підтримане кількома сторонами, а не помилка окремої організації.

Через три місяці ринок дав відповідь.

У поточному механізмі страхування Umbrella для Aave доступні кошти становлять близько 50 мільйонів доларів США, що покриває лише 25% потенційних просрочених боргів у розмірі 195 мільйонів доларів США. Порядок погашення збитків: спочатку — власники aWETH, потім — вкладники WETH пропорційно, далі — stkAAVE та скарбниця DAO. TVL Aave впав з 26,4 млрд доларів США до 19,8 млрд доларів США, що включає панічні виведення коштів. Використання ринку USDT досягло 100% протягом кількох годин, а нові позики склали близько 300 мільйонів доларів США.

Spark у ринку rsETH на SparkLend поточний заморожений залишок становить 37 300 доларів США, що дорівнює 15,32 rsETH. Гаманець 0xb99a майже повністю перемістив кошти на wstETH та weETH після заборони нових поставок 29 січня, що повністю відповідає прогнозам у генеральному тезисі.

Співзасновник Spark Сем Макферсон (@hexonaut) 19 квітня нагадав: протоколи, які стверджують, що не мають витягів до rsETH, не означають, що вони повністю позбавлені ризиків — якщо користувачі мають забезпечення на вплинутих кредитних ринках, непрямий витяг все ще існує. Spark не зазнав прямих втрат, але непрямі ризики все ще оцінюються.

Два протоколи прийняли протилежні рішення в один і той же день — це не про те, хто з Spark і Aave прийняв правильне рішення, а про те, що вихідні точки проблем у двох системах абсолютно різні.

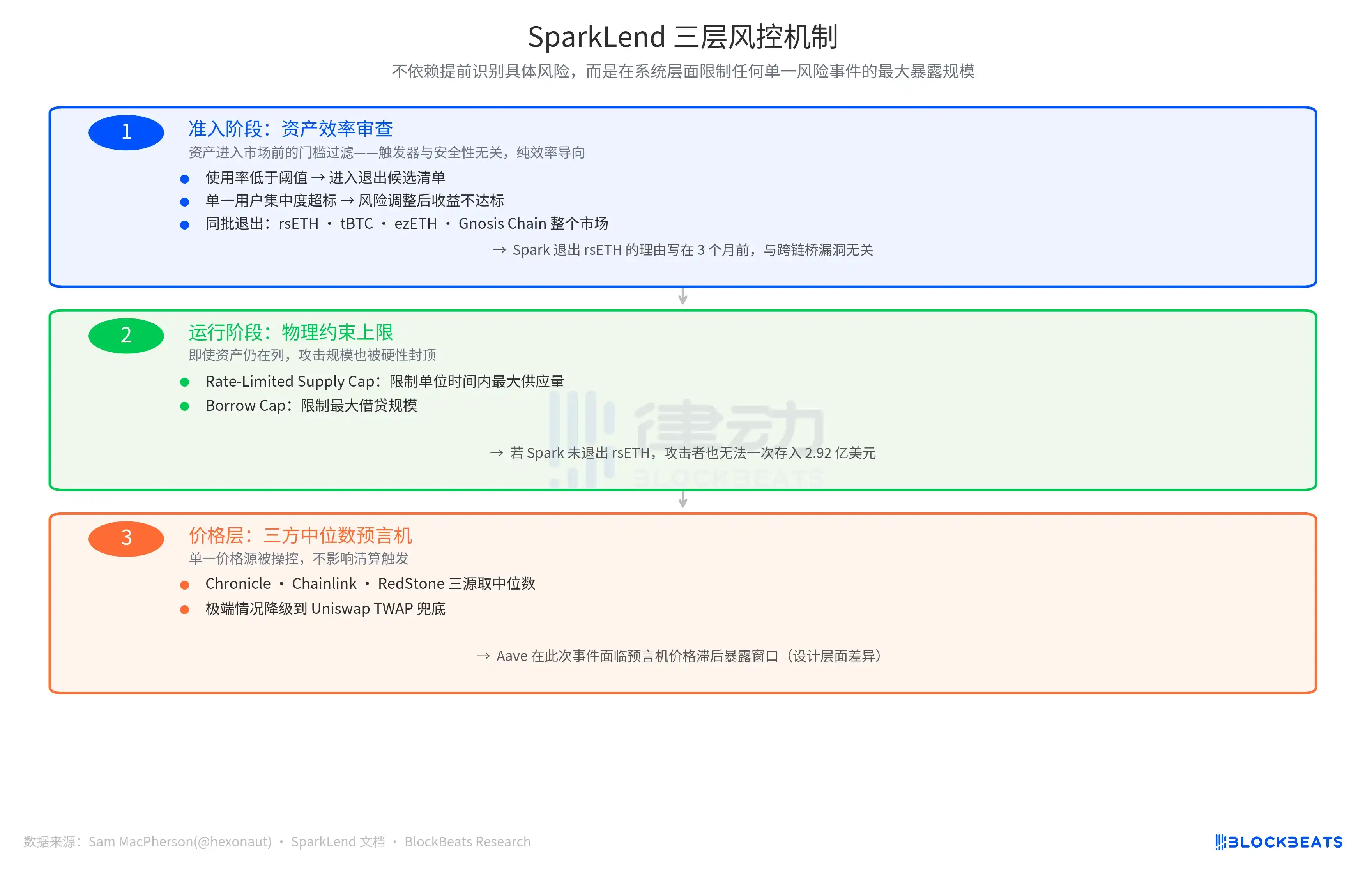

Логіка ризик-менеджменту Spark: тригер — «чи перевищує гранична вартість граничний дохід». Якщо виконується хоча б одна з умов: використання нижче порогового значення, надмірна концентрація на одному користувачі, або недостатній дохід після корекції на ризик — цей актив потрапляє до списку кандидатів на виведення. Це активний, орієнтований на ефективність механізм звуження, який не має нічого спільного зі звичайними ризиками безпеки самого активу.

Логічний тригер Aave — «можливості росту ринку». Використання WETH низьке, ринок rsETH має достатній обсяг, а E-Mode може привернути додаткові кошти. З цієї точки зору параметри спрямовані на розширення: LTV 93%, відносно вільні ліміти по постачанню, кілька органів управління спільно просувають це.

Ці два протоколи відповідають на абсолютно різні питання: «Чи варто продовжувати тримати цей актив» чи «Скільки додаткової вартості може принести цей актив». Обидві ці підходи є логічними в бізнесі до того, як виникне ризикова подія; після цього з’являється арбітр.

Безпека Spark має додатковий рівень підтримки.

Сам Макферсон у своєму пості в X від 19 квітня, де оголосив про «вихід з rsETH», зазначив: «SparkLend має обмеження на внесення та позики з обмеженням швидкості. Механізм оракула також використовує медіану трьох сторін». Це стосується ще двох рівнів захисту ризиків Spark.

Одним із фізичних обмежень під час роботи є Rate-Limited Supply Cap, який обмежує максимальну кількість поставок за одиницю часу, та Borrow Cap, який обмежує максимальний розмір позики. Ці механізми означають, що навіть якщо Spark не вийшов із rsETH, зловмисник не зможе одразу внести 292 мільйони доларів США rsETH, як це було в Aave — розмір збитків буде жорстко обмежений.

Інша лінія захисту знаходиться на рівні інформації про ціну: медіанний оракул з трьох джерел, який використовує медіану цін з трьох незалежних джерел — Chronicle, Chainlink і RedStone, а в екстремальних випадках переходить на Uniswap TWAP як резервний варіант. Маніпуляція одним джерелом ціни не впливає на тригер клірингу. Навпаки, Aave під час цієї події стикнулася з вікном експозиції, спричиненим запізненням цін оракула — це різниця у дизайні, а не помилка в виконанні.

Логіка створення трьох рівнів захисту є однаковою: не покладатися на попереднє виявлення конкретних ризиків, а обмежувати максимальний рівень витрат на будь-яку окрему ризикову подію на системному рівні.

Остаточна сума збитків залежить від схеми розподілу збитків Kelp DAO. Наразі існують три варіанти: соціалізація збитків серед усіх власників rsETH на всіх ланцюгах (зменшення розміру просроченої заборгованості), окреме несення збитків власниками rsETH на L2 (залишення просроченої заборгованості на основній мережі Aave без змін) або відкат за знімком (надзвичайно складна в операційному плані процедура). Ця цифра стане відомою протягом наступних кількох тижнів.

Але результати обох філософій прийняття рішень вже можна кількісно оцінити: різниця становить приблизно 195 мільйонів доларів США, дата спрацьовування однакова і зафіксована в операціях управління в той самий день.