Протягом цих кількох днів стабілізації біткоїна, на сцені з’явилися тривожні коливання, яких не було вже довго.

Токени з капіталізацією менше 20 мільйонів доларів США деякі зросли втричі, п’ятеро за кілька днів, деякі — майже в десять разів. Без значних досягнень, без екосистемних проривів, без нового входження інституцій — ціни просто були підняті.

Це явище має готове пояснення: альткоїни — це активи з високим бета-коефіцієнтом, коли біткоїн росте, альткоїни ростуть швидше. Це твердження статистично правильне, але не повністю пояснює ситуацію. Високий бета-коефіцієнт може пояснити, чому альткоїни ростуть більше, ніж біткоїн, але не пояснює різницю в кілька десятків разів. Цей коефіцієнт походить з іншої події.

Індекс шейн-квітів зараз становить 34, а домінування BTC — 58,5%. Обидва ці показники разом свідчать, що ринок ще дуже далеко від справжнього шейн-квіту. Але в цьому ринку, де немає шейн-квіту, деякі токени рухаються з амплітудою, яка характерна саме для шейн-квіту.

З грудня 2024 року по квітень 2026 року загальна ринкова капіталізація альткоїнів, окрім біткойна та ефіру, зменшилася з пікового значення близько 1,16 трильйона доларів США до приблизно 700 мільярдів доларів США, що становить майже 40% втрат. Коли ринкова капіталізація знизилася досить низько, правила гри змінилися: ціни більше не визначаються ринковою згодою, а визначаються тим, хто контролює достатню кількість актива.

Це відкриття, створене надмірним падінням, а не сигнал від бичого ринку.

Альткоїни справді занадто впали

У сфері блокчейну існує концепція атаки 51%, де контролюючи більше половини обчислювальної потужності мережі, можна змінювати записи, здійснювати подвійну витрату токенів та переписувати історію. Логіка капіталістичної версії цього явища ще простіша: не потрібно ні технологій, ні обчислювальної потужності — достатньо грошей. І в цей раз ринок альткоїнів зменшив свою капіталізацію майже на 40%, одночасно знизивши бар’єри для входу на той самий відсоток.

На початку квітня 2026 року загальна ринкова капіталізація альткоїнів становила близько 700 мільярдів доларів США, що на 40% менше, ніж пік у грудні 2024 року, коли вона складала близько 1,16 трильйона доларів США. Якщо брати за точку відліку кінець 2025 року, падіння становить близько 44%. Хоча часові точки для двох показників різні, напрямок однаковий: загальний обсяг цього ринку вже майже спав наполовину.

Що означає зменшення капіталізації вдвічі? Десять мільйонів доларів у ринку з оборотною капіталізацією в 500 мільйонів доларів становлять 2%, а у ринку з оборотною капіталізацією в 50 мільйонів доларів — 20%. Бар’єр знизився в десять разів, але кількість грошей залишилася незмінною. Після надмірного падіння вартості витрати на контроль стають обчислюваними. Якщо це можна обчислити, то це можна виконати.

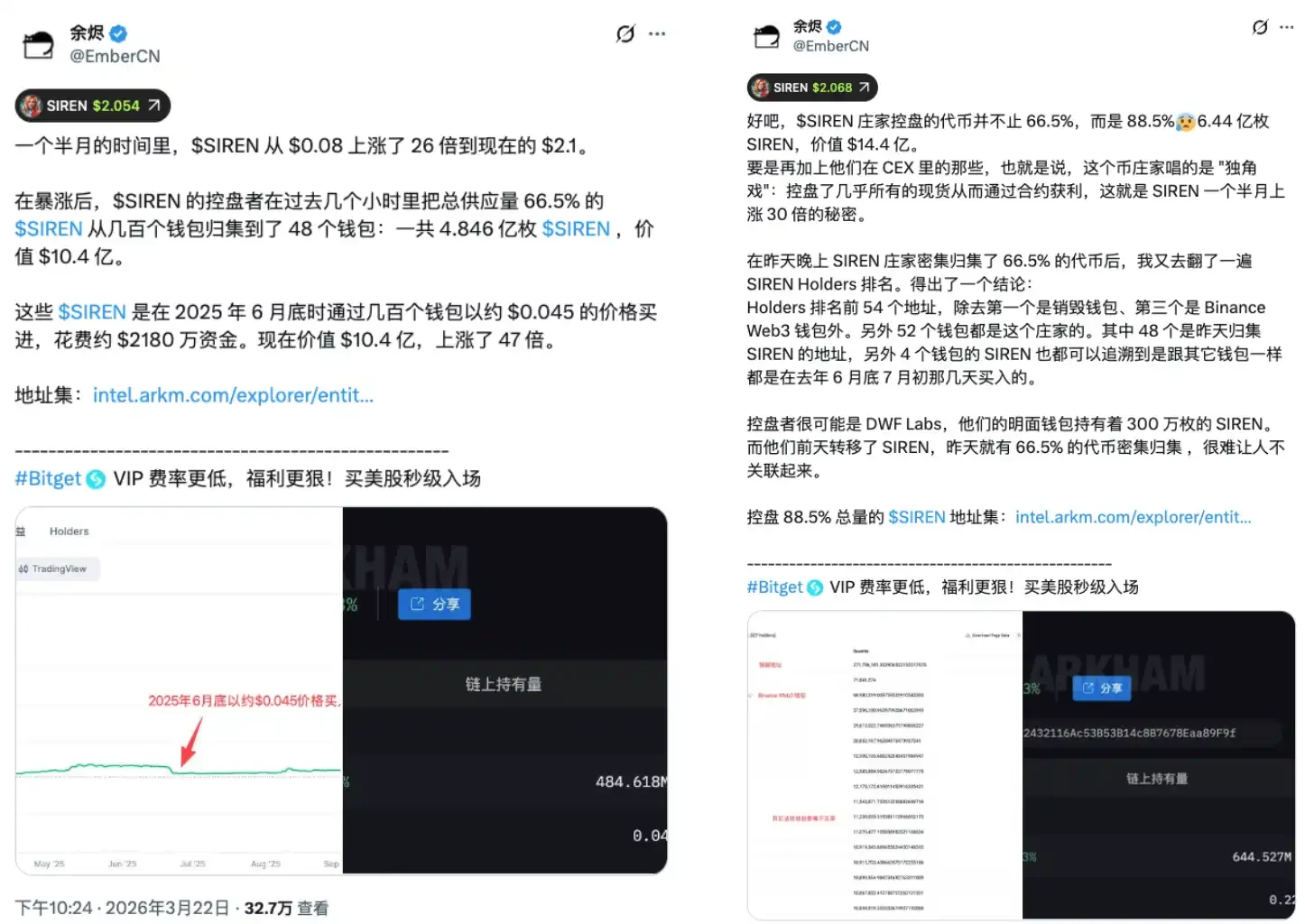

Ці два дні стрімкого зростання токена SIREN стали прикладом для аналізу. SIREN швидко зросла в кінці березня, продемонструвавши захоплюючий ріст. 24 березня он-чейн аналітик EmberCN попередив, що один суб’єкт може контролювати до 88% обігового пропонування SIREN, що за ціною того часу становило близько 1,8 млрд доларів США. Після поширення цієї інформації ціна SIREN впала з 2,56 долара до 0,79 долара за день — на понад 70%. Під час швидкого виходу ціни майже ніхто не зміг вийти за розумну ціну, оскільки така ціна ніколи не формувалася ринком.

Консервативні оцінки показують, що 48 гаманців тримають приблизно 66,5% обігових актива. Навіть за цим мінімальним рівнем, дуже обмежений набір адрес вже має структурні умови для контролю над рухом цін. З моменту формування ціни симетрія цієї гри була порушена. Малі інвестори, вкладаючи гроші, які вважають частиною вільного ринку, потрапляють у контейнер із заздалегідь визначеним шляхом виходу.

SIREN — це не виняток і не чорний лебідь, це норма для надто сильно впавших альткоїнів у структурному плані. Чим глибше падіння, тим менше грошей потрібно, щоб захопити його. Надто сильне падіння — це не знижка, а вразливість, а ця хвиля загального зниження ринкової капіталізації на 40% означає, що ця вразливість системно поширилася по всьому ринку.

Шорти — це паливо

Якщо історія має лише цю половину, логіка є односторонньою: маркет-мейкер блокує запаси, піднімає ціну й розпродавати, а розничні інвестори беруть на себе навантаження, після чого відбувається різке падіння. Але ринкові рухи надзвичайно малих капіталізаційних альткоїнів зазвичай мають додатковий рівень: короткі позиції стають матеріалом для запалювання.

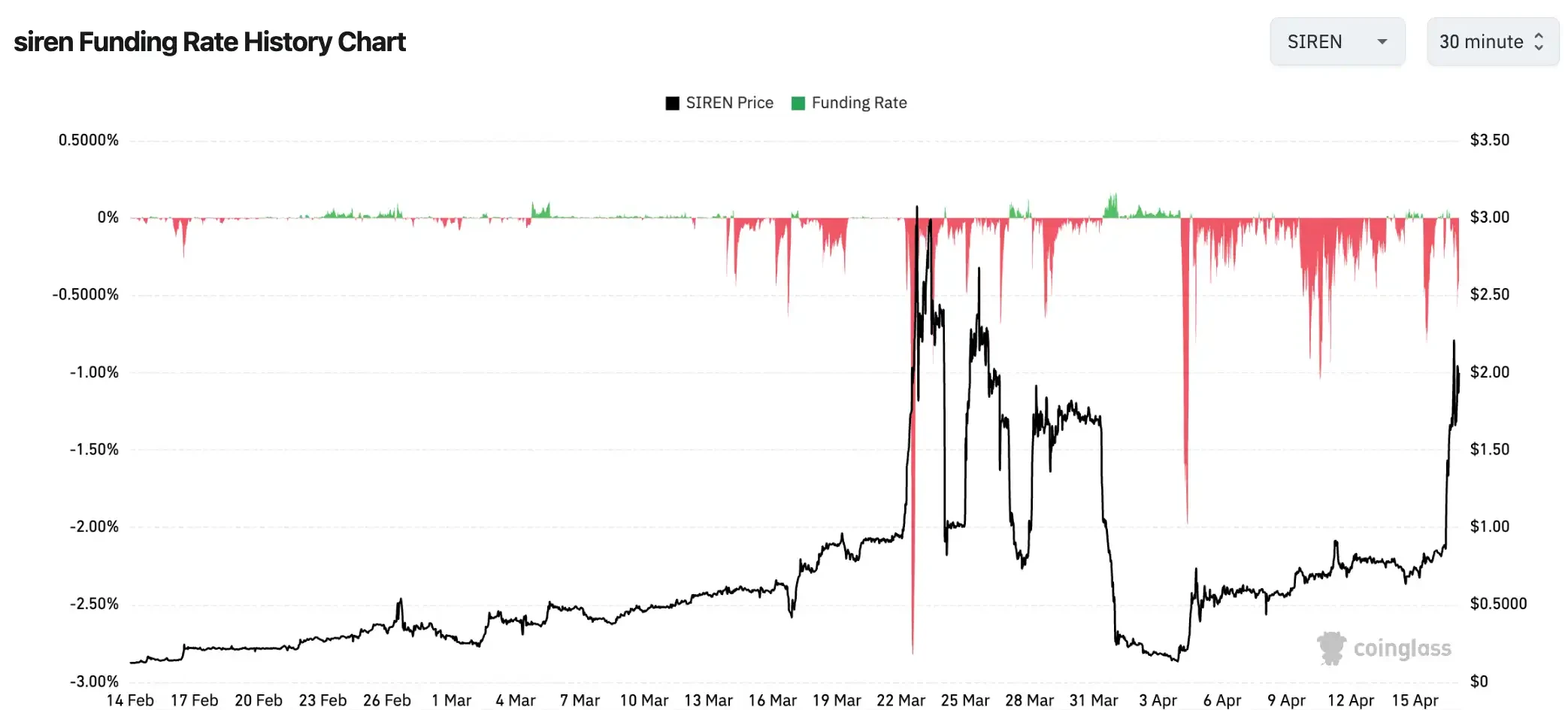

Під час швидкого зростання ціни, ставка фінансування SIREN досягла -0,2989% за 8 годин, що становить приблизно -328% на рік. Іншими словами, короткі позиції по SIREN повинні щоденно платити довгим позиціям близько 0,3% від основної суми кожні 8 годин. За місяць ці витрати самі по собі можуть з’їсти більше 25% основної суми, не враховуючи збитків від зростання ціни.

Це число не є рідкістю на ринку малих капіталізацій. Деякі токени у екстремальних ринкових умовах мали ставку фінансування до -0,4579% на кожні 8 годин, що становить близько -501% на рік. На такому рівні шорти не стикаються з ризиком неправильного визначення напрямку, а з впевненістю повільного знищення машиною. Навіть якщо напрямок у кінцевому підсумку виявиться правильним, трейдери все одно вичерпають ресурси до того, як настане потрібний момент.

Коли ви бачите, що альткоїн зростає на 80%, і вирішуєте продавати його в шорт, очікуючи корекції, кожна ваша шортова позиція сплачує відсотки мультивладільцям. Разом з тим, якщо ціна продовжує зростати і досягає вашої лінії зупинки, система автоматично купує за ринковою ціною, щоб закрити вашу позицію — цей примусовий покупка додатково піднімає ціну.

Ланцюг коротких продаж працює так: зростання ціни призводить до бухгалтерських збитків для коротких позицій, коли збитки досягають лінії примусового закриття, система автоматично купує за ринковою ціною, щоб закрити позицію — ця покупка додатково піднімає ціну, що викликає більше коротких позицій, що призводить до нової хвилі покупок. На ринках з низькою ліквідністю та малим капіталізаційним розміром кожна угоду може спричинити значні коливання ціни, і ефективність передачі ланцюга набагато вища, ніж у великих капіталізаційних активах.

Тут є часто зневажена асиметрія. Люди, які бачать, як токен стрибнув на 90%, і вирішують продавати його в шорт, зазвичай вважають, що роблять ймовірнісно правильне припущення: «Після такого зростання обов’язково буде корекція». Але на ринку з високою концентрацією позицій це припущення має протистояти не лише руху ціни, а й платіжам за фінансування — 0,3% від основної суми щогодини, а також ланцюговій реакції пасивного купівлі, що виникає при досягненні лінії маржі. Ця гра з самого початку не є симетричною.

Екстремально негативна ставка фінансування — це показник приладової панелі цього механізму. Продавці вже завершили накопичення, зарядили свої снаряди, і зараз розганяються. Люди з іншого боку мають лише два варіанти: ліквідація або покупка за високою ціною. Обидва варіанти підтримують зростання ціни. Це не зростання, сформоване ринковою згодою — це структурований односторонній витратний процес.

Без нових грошей — шумний ринок

Обсяг торгів на DEX ланцюга BSC за тиждень збільшився на 97% у порівнянні з попереднім роком, індекс шейків — 34/100, домінування BTC — 58,5%. Ці три цифри можуть бути одночасно правильними й суперечливими.

На блокчейні справді дуже гарячо, але два останні показники свідчать, що ринок все ще перебуває в «біткоїн-сезоні»: менше половини основних альткоїнів обігнали біткоїн, а основні кошти зосереджені саме на біткоїні — ще далеко до розповсюдження. Але три цифри вказують на одну й ту ж реальність: це прискорений обіг існуючих коштів, а не приплив нових. Шум справді існує, але шум не означає розширення.

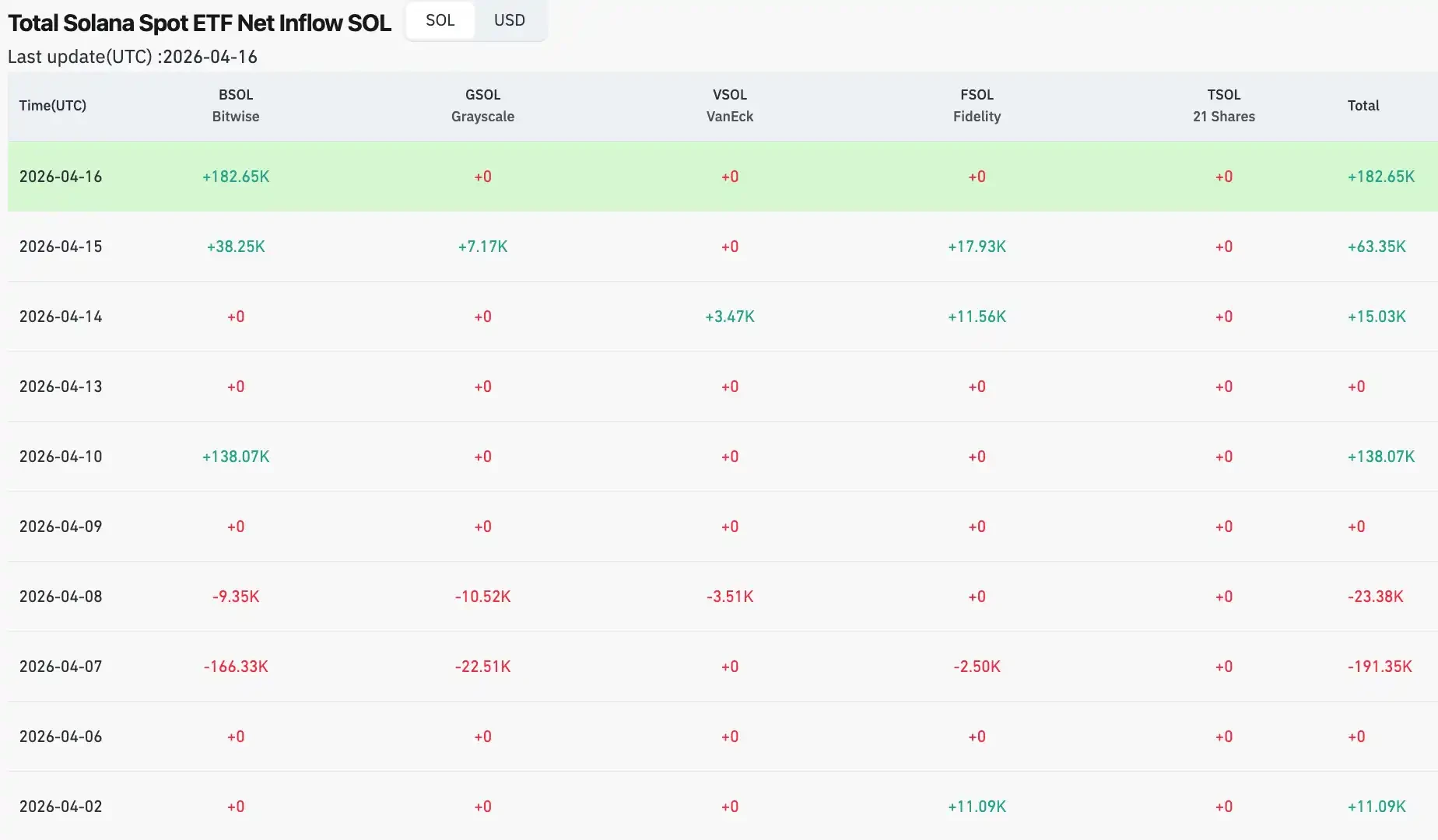

Рух інституційних коштів надає підтвердження. На початку квітня щоденний чистий притік до Solana ETF знизився до нуля, після того як 30 березня було зафіксовано чистий відплив у розмірі 6,2 млн доларів США; XRP ETF продовжував зазнавати чистого відпливу на початку місяця, а 2 квітня отримав лише мізерний притік у розмірі близько 64,6 тис. доларів США. Хоча ETF на Ethereum показав щоденний чистий притік у розмірі 120 млн доларів США 6 квітня, попереднього дня він зазнав відпливу у розмірі 71 млн доларів США. Загальна ситуація з інституційними коштами на ринку альткоїнів — це очікування, а не перекачування.

У порівнянні з справжнім сезоном альткоїнів 2021 року різниця структурна. Тоді, з початку року до травня, домінування BTC впало з понад 70% нижче 40%, до мінімуму близько 39%. Перекачування коштів між біткоїном та альткоїнами було наочним: індекс сезону альткоїнів коливався понад 90. Це був загальний розширення, підштовхуване надлишком макро-ліквідності, з залишками DeFi-літа, масовим входом роздрібних інвесторів через FOMO та швидким зростанням обсягу випуску стейблкоїнів — нові кошти безперервно надходили в усю екосистему. Сьогоднішні 34 та 58,5% — це зовсім інша картина: двигун лише розігрівається, і до повної потужності ще дуже далеко.

Тут є ще одна змінна, властива саме циклу. Інституційні кошти, що входять на ринок через ETF, діють згідно з внутрішньою логікою розподілу активів, а не емоційною логікою крипторинку. Інституції роблять «налаштування позиції біткойна на X%», а не «шаті-сезон наближається, додамо шаті». Ці кошти структурно не будуть автоматично переключатися на ринок шаті, якщо не буде чіткої інструкції. Це найважливіша структурна відмінність між 2021 та 2026 роками: у 2021 році на ринок надходило багато коштів від розничних інвесторів, які «йшли туди, де гарячо», тоді як сьогодні інституційні кошти є фіксованими, мають фіксований шлях і не реагують на емоції ринку.

Зростання обсягу on-chain-торгівель на +97% — це справжній ажиотаж, але ринок без нових грошей є грою з нульовою сумою. Кожен прибуток переможця відповідає збиткам іншого гравця, загальний обсяг ринку не збільшується. Гра з існуючими ресурсами не обов’язково призводить до краху, але вона визначає структуру цієї гри: ажиотаж належить лише тим, хто вже в грі та має чипи. Ті, хто приєднується пізніше, зазвичай використовують власні кошти, щоб завершити останній етап виведення активів іншими.

Фінал

Повернемося до початкових даних: біткоїн за чотири дні зростав приблизно на 0,85%, тоді як кілька малих капіталізаційних токенів за цей період подвоїлися або навіть потроїлися. Тепер у вас є рамка. Зростання біткоїна — це одне, макрооточення зробило паузу, інституційні кошти перевіряють глибину, ринок чекає на наступний чіткий сигнал. Різке зростання альткоїнів — це інше: після сильного падіння низька капіталізація створила структурну вразливість, невеликі капітали в умовах низької ліквідності розрушили ціну, а екстремально негативні відсотки фінансування перетворили короткі позиції на паливо для довгих. Обидва явища відбуваються одночасно, але це не означає, що вони розповідають одну й ту саму історію.

Індекс альткоїнів: 34, домінування BTC — 58,5%. За стандартами 2021 року, цей механізм навіть не пройшов початкового прогріву. Домінування BTC має впасти з 58% до приблизно 39%, як у той час, інституційні кошти мають перейти від «конфігурації біткоїнів» до «портфельного розподілу криптоактивів», а додаткові кошти мають постійно надходити, а не виводитися з ринку на піках. Жодна з цих умов не може бути вирішена одним стрибком у ціні.

У цій машині є два типи людей: один розуміє, для кого вона працює, а інший — паливо, необхідне для її роботи.

Зростання BTC — це сигнал, а стрімке зростання альткоїнів — це ехо. Розрізняйте ці дві речі, щоб зробити в цьому ринку вибір, який не був запрограмований машинами заздалегідь.