У попередній статті ми розглянули, як Strategy за допомогою STRC приносить новий попит на біткойн.

Однак дві події, що відбулися в новому дивідендному циклі, спричинили у деяких трейдерів невпевненість щодо «нової парадигми попиту та пропозиції», яку STRC приносить до біткоїна.

Saylor відкривається

Після закриття торгів 5 травня, під час телефонної конференції з результатами Q1 2026, Сейлор вперше відкрито визнав, що компанія може продати частину біткоїнів для виплати дивідендів.

Висловлювання Сейлора можна розуміти трьома способами.

Перше тлумачення полягає в тому, що Сейлор намагається уникнути різких реакцій у випадку реального виникнення такої ситуації, заздалегідь повідомивши ринок і дозволивши йому засвоїти цю ймовірність. Це «пр»-діяльність для створення цінової буферної зони для BTC.

Друге тлумачення просте й грубовате: обітниця Saylor «ніколи не продавати біткойни» є основою премії MSTR і всієї історії про біткойн-скарбницю. Якщо Saylor сам розпочне руйнування цієї системи, ринок перегляне стабільність усієї структури.

Третє тлумачення: раніше фінансування MicroStrategy здійснювалося переважно за допомогою двох інструментів — випуску звичайних акцій MSTR та випуску конвертованих облігацій. Привілейовані акції стали основним інструментом лише протягом останнього року, але їх обсяг випуску все ще обмежений здатністю вторинного ринку поглинати їх. Єдиним інструментом, який не створює майбутніх зобов’язань і має достатньо великий обсяг, залишився випуск звичайних акцій MSTR за допомогою ATM (за ціною акцій). Проблема полягає в тому, що mNAV MSTR повинен бути вищим за 1,22, щоб новий випуск звичайних акцій не розбавлював вміст BTC на акцію, а поточний рівень mNAV MSTR дуже близький до цього порогу. Saylor використовує відносно помірний підхід — «можлива продаж акцій» — щоб привернути увагу ринку і зробити відносну вартість продовження випуску звичайних акцій MSTR більш прийнятною.

Згідно з балансом, загальна сума дивідендів та відсотків за поточний рік становить приблизно 1,5 млрд доларів США, що дорівнює приблизно 125 млн доларів США на місяць. З них STRC становить приблизно 978 млн доларів США, або 65%. На кінець першого кварталу цього року компанія мала приблизно 2,25 млрд доларів США в доларових резервах, і, за словами керівництва, цього достатньо для покриття виплат дивідендів протягом 18 місяців.

Якщо емісія STRC зупиниться, а передові резерви вичерпаються, залишиться лише один шлях — продавати BTC для погашення дивідендів. При ціні BTC на рівні $80 000 та річних виплатах по відсоткам і дивідендам у розмірі $1,5 млрд, Strategy щороку змушена буде продавати близько 18 519 біткоїнів, що становить 2,3% від загального портфеля.

Якщо BTC щороку зростає принаймні на 2,3%, цей продаж може бути поглинений зростанням позиції. Якщо розглядати період у кілька років, складна річна норма прибутку BTC зазвичай становить двоцифрові або навіть трицифрові значення, тому 2,3% майже не є обмеженням.

Проте BTC також мав однорічні відкати на 77% у 2018 році та на 65% у 2022 році. Коли Стратегія продаватиме 2,3% позиції BTC на дні, баланс компанії серйозно постраждає.

Мікростратегія з 2026 року чистим покупками через STRC придбала близько 77 000 BTC. Якщо виникне сценарій продажу, а BTC повернеться до середньої вартості стратегії близько 75 537, то 2,3% загального портфеля відповідають 25% збільшення обсягу за цей рік.

Іншими словами, продажі Сейлора за рік можуть компенсувати покупки за чотири місяці.

STRC «слабкий»

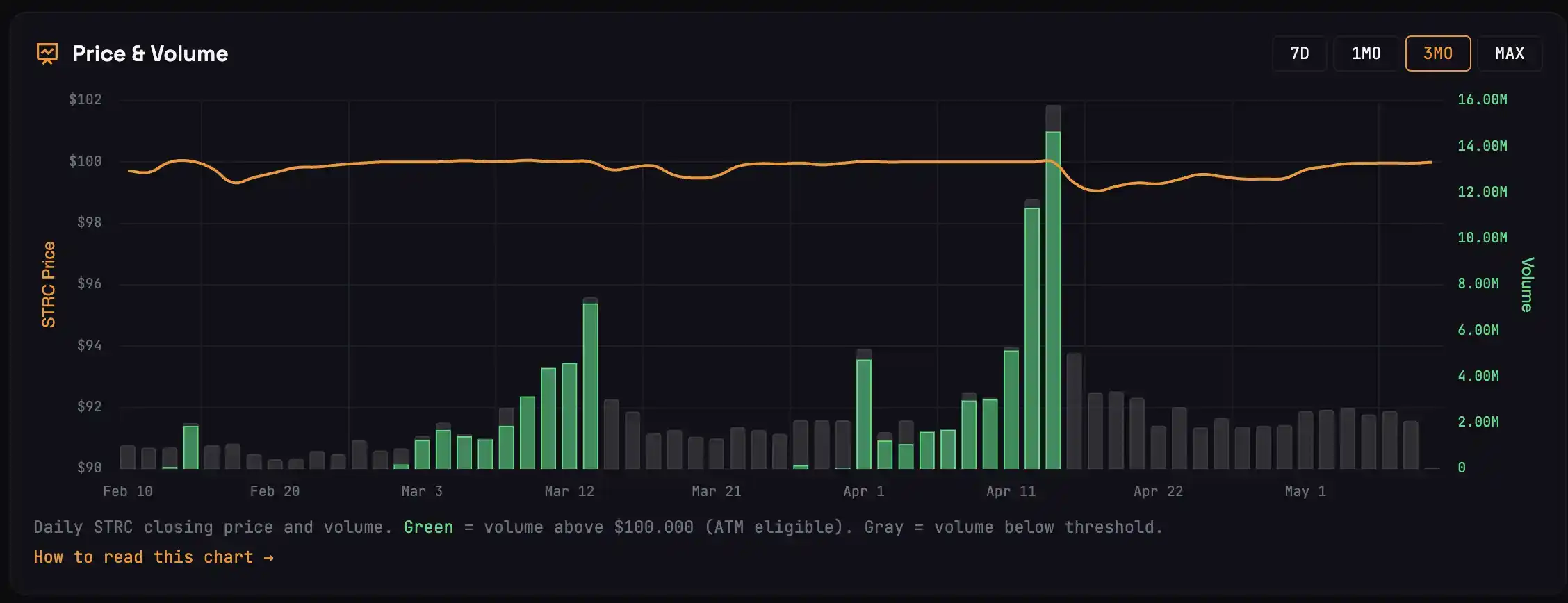

Період виплати дивідендів у березні: ціна STRC протягом 13 днів до дати виплати дивідендів була вищою за 100 $, під час цього періоду було укладено 3,42 млн акцій, що відповідає приблизно 22 000 BTC купівлі. У періоді виплати дивідендів у квітні STRC принесла близько 47 000 покупок.

Залишилося лише 5 торгівельних днів до дати виплати дивідендів 15 травня, цикл виплати дивідендів STRC за травень ніколи не повернувся до номінальної вартості 100 $, тобто відповідна покупка BTC становить 0.

Щоб зрозуміти, чому цей період виплати дивідендів раптово відрізняється, розділіть покупців STRC на чотири категорії:

· Перша група — це арбітражери, які вносяться за кілька днів до дати виплати дивідендів. Вони купують STRC перед датою виплати дивідендів, отримують дивіденди в день виплати і продавають. Пік обсягу в день виплати дивідендів походить переважно від цих коштів, і їхні ордери на продаж є основною причиною падіння ціни STRC після дня виплати дивідендів.

· Другий тип — арбітражери, які входять після дати відключення дивідендів. Після дати відключення дивідендів STRC зазвичай падає до діапазону 99,20–99,50; вони купують його та розміщують ордери на продаж близько 99,95–99,99, чекаючи, поки STRC повернеться до номінальної вартості. Ці кошти можуть отримувати прибуток, не чекаючи, поки STRC справді досягне 100; їхні ордери на продаж є основною причиною того, що STRC постійно коливається нижче номінальної вартості.

· Третя група — це довгострокові інвестори, які вважають STRC інвестиційним продуктом. Вони не здійснюють арбітраж, але при потребі у коштах здійснюють невеликі викупи; такі випадкові продажі разом із продажами другої групи укладаються в лімітний діапазон навколо 100 $.

· Четверта група учасників — це справжні тримачі, які не продають. Вони майже не впливають на цінову динаміку під час кожного дивідендного циклу.

Якщо джерелом емісії STRC є арбітражні трейдери, поведінка всього ринку зміститься у бік «продажу біля номіналу 100$».

Ось що відбулося минулого місяця.

У березні та квітні Strategy зібрала майже 5 мільярдів доларів США через STRC; такий обсяг коштів може бути внесений лише арбітражерами, оскільки довгострокові утримувачі не можуть раптово збільшити свої вклади на таку велику суму.

Це також призвело до того, що арбітражери продавали більше в квітні, ніж будь-коли раніше.

Сильний попит на продаж означає, що після дивідендного дня в квітні падіння STRC було глибшим, ніж раніше, і його повернення до номінальної вартості 100 $ відбувалося повільніше; значна частина першого класу капіталу не встигла вийти і залишилася застряглою на дні. Цей капітал, який вже зазнав втрат, може не брати участь у арбітражі в травні.

Крім того, зовнішнє середовище також змінюється.

S&P 500 постійно встановлює нові рекорди, і вартість втраченої можливості для дохідних інвестицій, що купують STRC, змінилася, оскільки щоденний приріст багатьох секторів американських акцій може перевищити річну дохідність STRC (11,5%).

Керівництво стратегії передбачило цю проблему і 17 квітня подало поправку щодо двох виплат STRC за місяць. Півмісячні виплати можуть зменшити падіння в день виключення дивідендів та розподілити арбітражний прибуток. Однак ця поправка набуде чинності лише 15 липня, і наступний день виключення дивідендів на тиждень продовжуватиме діяти за місячними правилами.

Інверсний маховик

У попередній статті ми розглядали колесо стратегії: кошти, витрачені на покупку STRC, підсилюються трикратним плечем і напрямляються до BTC; зростання BTC покращує якість застави STRC, що призводить до притоку більше коштів до STRC. Кожен етап піднімає наступний на більшу висоту.

Що станеться, якщо маховик обернеться в протилежному напрямку?

STRC не може повернутися до номінальної вартості, вікно випуску Strategy за номінальною вартістю (ATM) закрито, немає нових готівкових коштів для покупки BTC, BTC втрачає граничний попит, ціна під тиском, база забезпечення STRC посилюється, інвестори у фіксованому дохіді вимагають більш високого кредитного спреду. Спред зростає — або MicroStrategy підвищує дивідендну ставку, що збільшує витрати на відсотки, або інвестори продовжують продавати STRC, що робить повернення ціни до номінальної вартості у 100 $ ще складнішим.

Кожен ланцюг штовхає наступний ще нижче.

Saylor у цьому вислові «можливо продати деякі BTC» суттєво передбачає ціну на кінці цього зворотного циклу.

У цифрах: у квітні Strategy здійснила чистий покупок BTC на суму близько 4,1 млрд доларів США через STRC. Якщо в травні обсяг випуску STRC зменшиться до діапазону 1 млрд доларів США, а зростання ціни BTC не досягне критичного рівня 2,3%, Strategy запустить план продажу BTC для виплати відсотків, і щомісячний чистий внесок може стрімко впасти з 4,1 млрд до кількох сотень мільйонів доларів США — зменшення більше ніж на 90%.

Ринок протягом останніх кількох місяців вважав «покупки STRC» підтримкою для BTC, але ця ідея буде спростована, і ціна BTC зазнає сильного корекційного спаду.

Необхідно визнати, що це лише один із можливих сценаріїв. Якщо наступного тижня STRC успішно повернеться до 100 $, а масштаб випуску буде значним, всі попередні занепокоєння будуть відкладені.

Оптимістичні сигнали

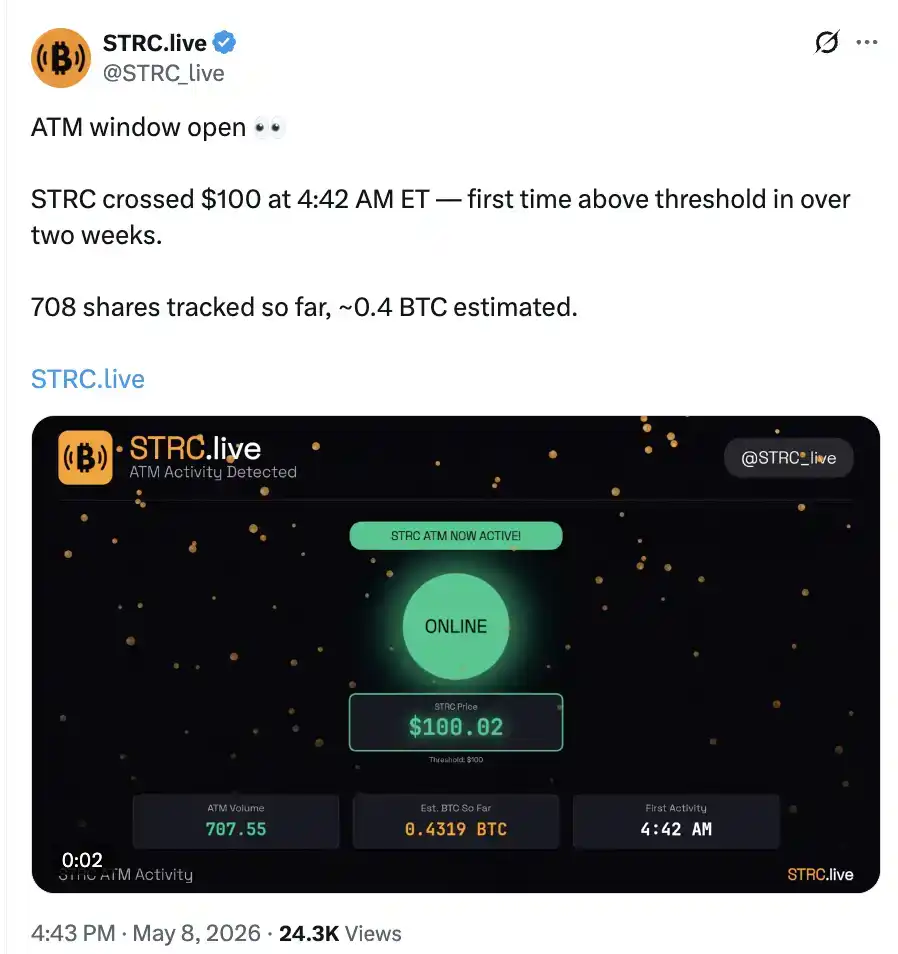

8 травня у передринковий період американських акцій STRC здійснила перший випуск у циклі виплати дивідендів, що відповідало покупці 0,4 BTC.

Абсолютний розмір незначний, значення полягає у переході від нуля до одиниці.

Тим часом премія Coinbase за короткий час перейшла у позитивну зону і повернулася до рівня квітня.

Те, що BTC, здається, втрачає підйомну енергію, — це чи повернеться до діапазону лютого, чи зробить спробу до 90 000 доларів, — залежить від виступу STRC на наступному тижні.