Автор: Елад Гіл (аналіз даних: Шрейан Джайн)

DeepChain TechFlow

Глибокий огляд: Команда Елада Гіла вже шість років відстежує розподіл ринкової вартості глобальних унікорнів. Дані за 2025 рік вказують на чіткий висновок: регіон Сан-Франциско стає суперкластером генеративного ІІ, де в межах однієї години їзди зосереджено 91% ринкової вартості всіх AI-унікорнів світу. Разом із тим, швидкість появи нових унікорнів знижується, а середня оцінка існуючих унікорнів досягла найвищого рівня за шість років. Цей звіт на основі конкретних даних демонструє, що центр влади в глобальному екосистемному підприємництві прискорено зсувається до США та регіону залива.

Всі дані актуальні на 31 грудня відповідного року; у цьому тексті «2025» означає капіталізацію на момент 31 грудня 2025 року / 1 січня 2026 року.

За останні два роки ми пережили ринкову корекцію після ери нульових відсоткових ставок, вибуховий розвиток передових лабораторій штучного інтелекту, таких як OpenAI та Anthropic, а також постійні дискусії щодо «AI-пухлини». Дані показують, що регіон Сан-Франциско став AI-суперкластером, де 91% приватної ринкової капіталізації AI зосереджено в радіусі однієї години їзди.

Попередній аналіз можна переглянути: 2019、2020、2021、2023.

Ключові висновки

- Генеративний ІІ перетворив регіон залива на суперкластер. Зараз регіон залива становить приблизно 39% глобальної ринкової капіталізації унікорнів — більше ніж у 4 рази більше, ніж у другого за величиною міста, а рік тому цей показник становив лише 29%. Якщо розглядати лише унікорнів у сфері генеративного ІІ, частка регіону залива досягає 91%.

- Абсолютна домінанта американських унікорнів. За останній рік США додали майже 1,2 трильйона доларів США до ринкової капіталізації унікорнів, що становить близько 65% глобального показника. Європа перевищила Китай за часткою ринкової капіталізації, але також має лише близько 10%.

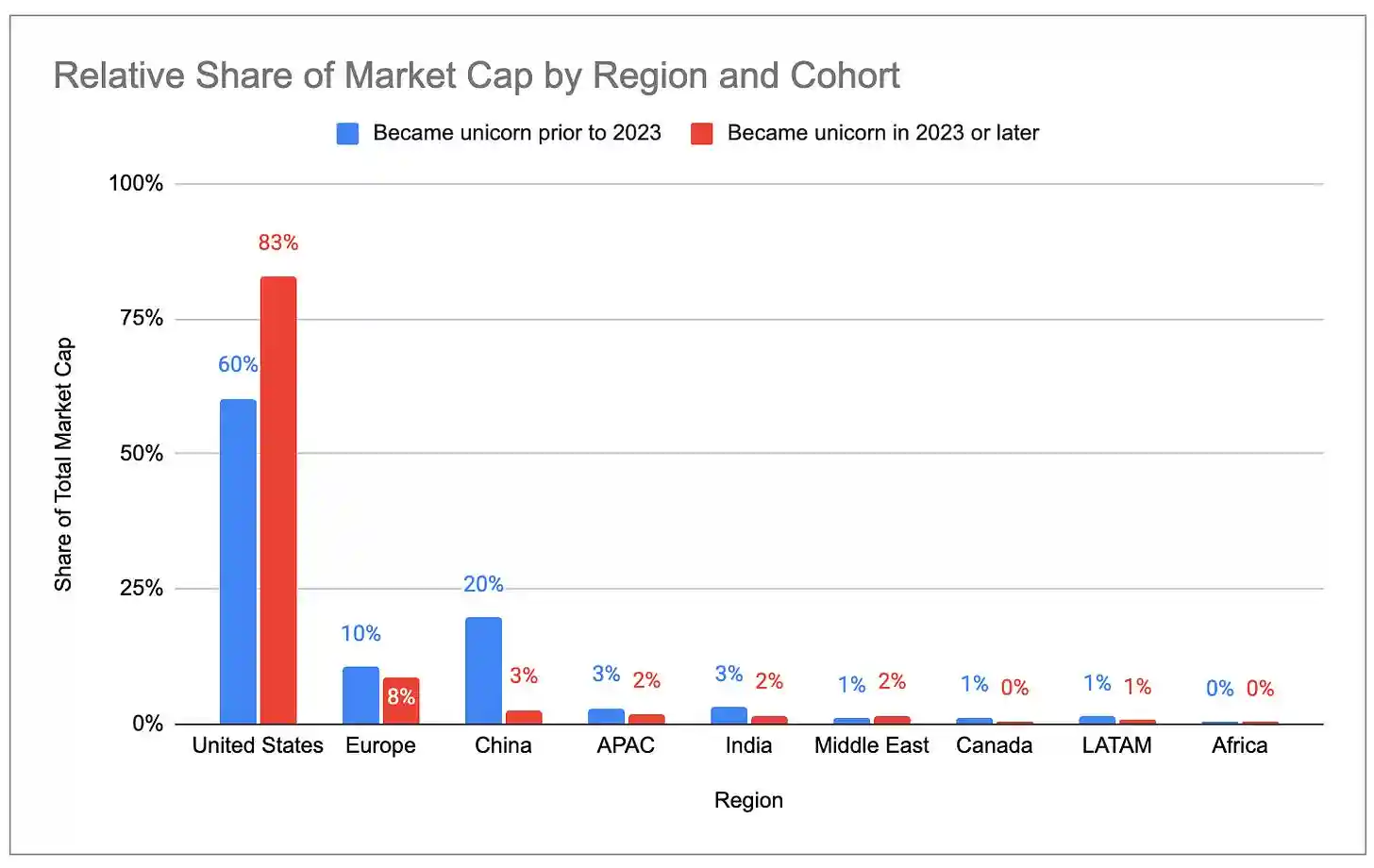

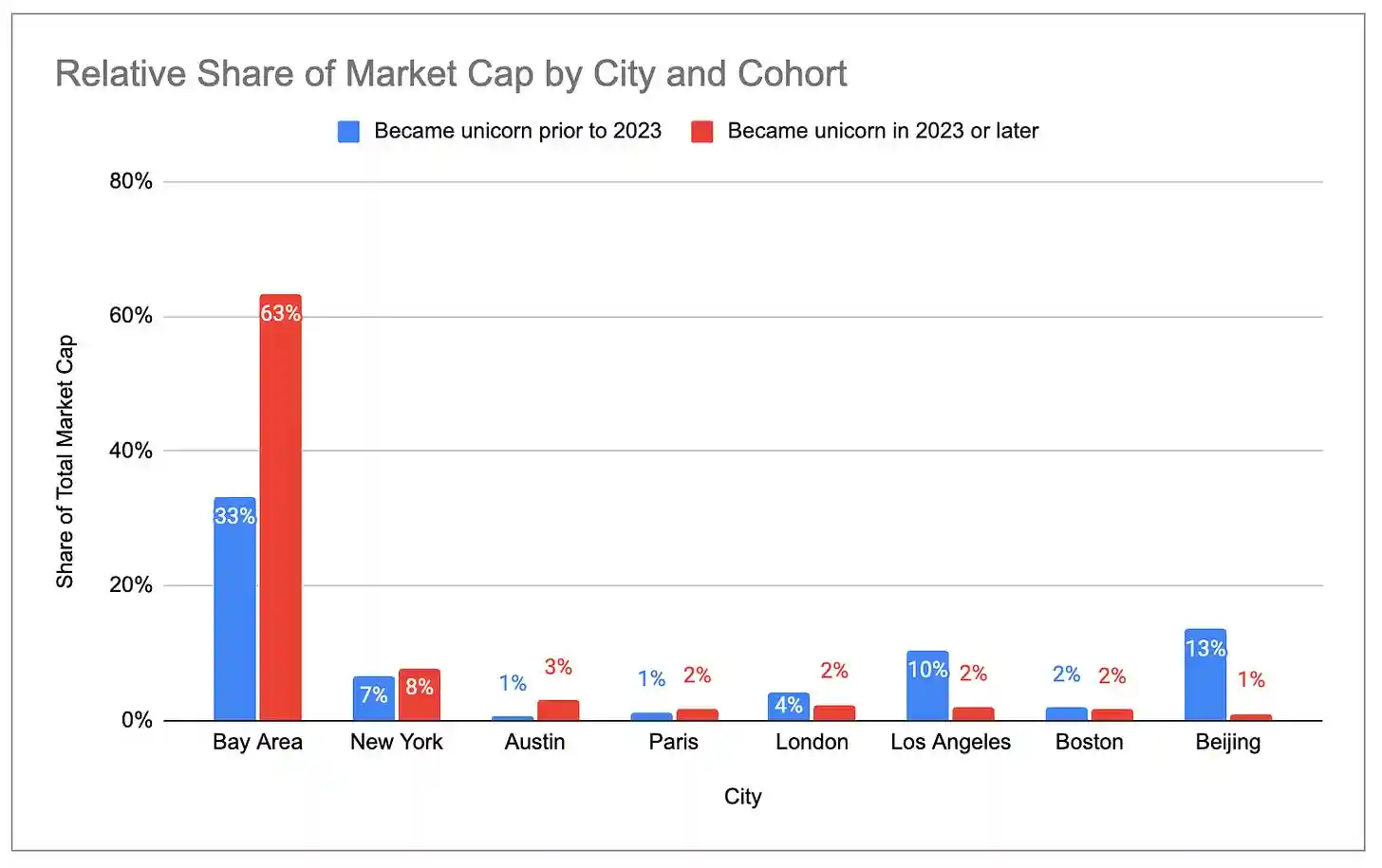

- Нові покоління унікорнів більш зосереджені в США та регіоні залива. У 2023 році та пізніше заснованих унікорнів США становлять 83% загальної ринкової капіталізації, тоді як у тих, що з’явилися до 2022 року — лише 60%. Доля регіону залива ще більша: 63% у нових та 33% у старих.

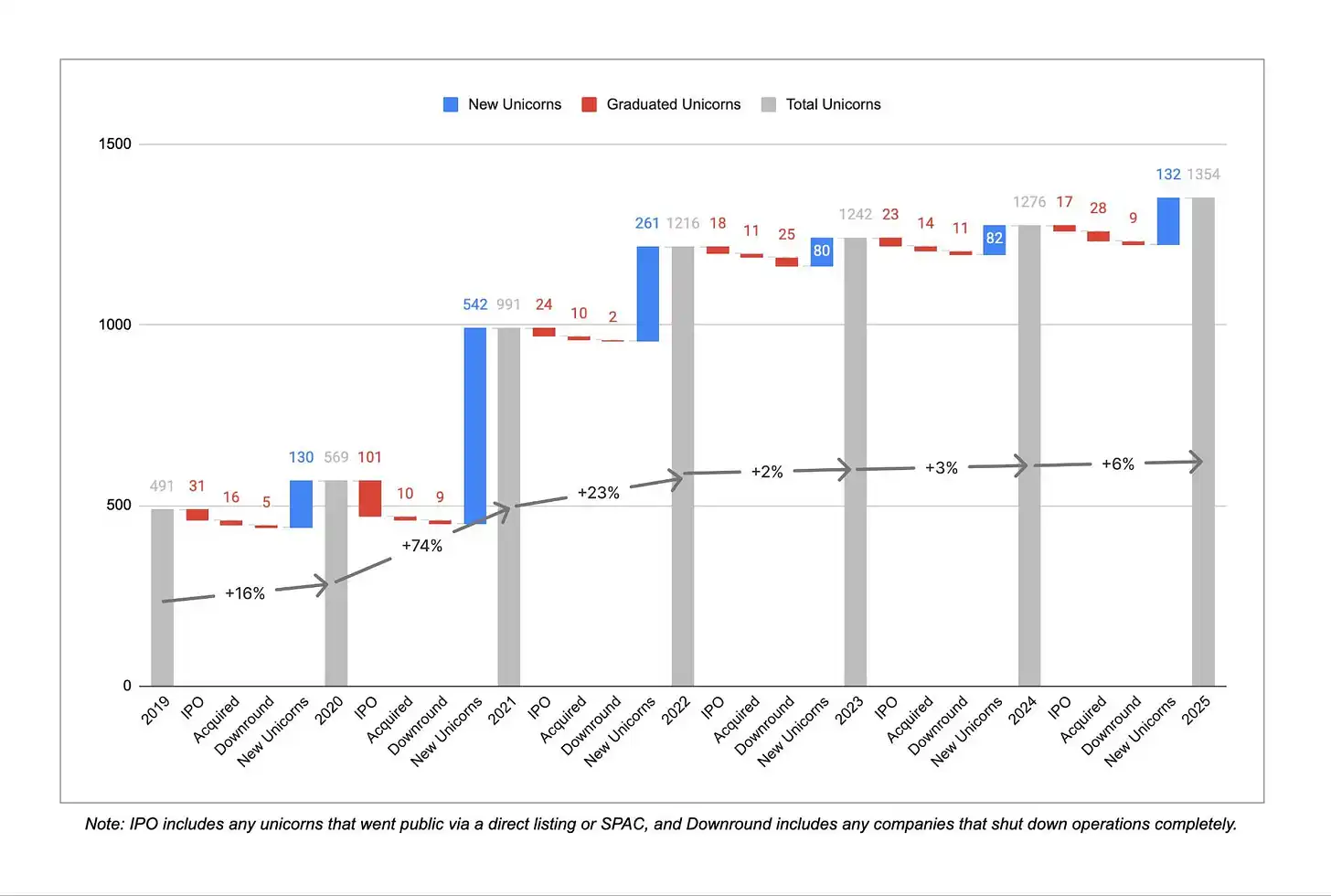

- Швидкість появи нових унікорнів зменшується. З 2022 по 2025 рік з’явилося лише близько 300 нових унікорнів, тоді як за попередні три роки — понад 900.

- Але існуючі унікорни зараз коштують більше, ніж будь-коли раніше. Загальна кількість унікорнів зросла лише на 6% у порівнянні з попереднім роком, а загальна ринкова капіталізація збільшилася на 33%. Середня ринкова капіталізація одного унікорна досягла найвищого рівня за шість років.

- Зростання оцінки в основному зумовлене компаніями з області ШІ. У 2025 році середня річна оцінка генеративних ШІ-унікорнів зросла приблизно на 2,2 млрд доларів США, тоді як унікорни, що не пов’язані з ШІ, — лише на 400 млн доларів США. Доля генеративного ШІ у загальній ринковій капіталізації унікорнів світу зросла з 2% у 2024 році до 22%. Концентрація в регіоні залишиться на високому рівні.

- Центр іноземних унікорнів зосереджується навколо певних галузей. Серед десяти найбільших унікорнів Баєвського регіону 6 — це компанії з області ШІ; у Нью-Йорку серед десяти найбільших 7 — це фінтех/криптовалютні компанії; у Лос-Анджелесі серед п’яти найбільших 3 — це компанії оборонної/авіакосмічної галузі (SpaceX, Anduril, Relativity, які становлять 83% загальної ринкової капіталізації Лос-Анджелеса), а ще 4 — це споживчі компанії серед десяти найбільших.

Пояснення даних

Всі вихідні дані походять із CB Insights, їх можна переглянути тут. Є кілька зауважень:

Оновлення даних про приватні раунди фінансування відбуваються з затримкою, тому оцінки деяких «унікорнів» можуть бути неактуальними. Наприклад, останні раунди фінансування Anduril, Stripe та SpaceX не відображені в даних.

Ринкова капіталізація «одноріжок» є лише грубою та запізною ознакою активності екосистеми стартапів, і при зіставленні компаній з їх оцінками, містами та галузями не уникнути помилок. Але ми вважаємо, що дані в цілому точні.

Концентрація єдинорогів

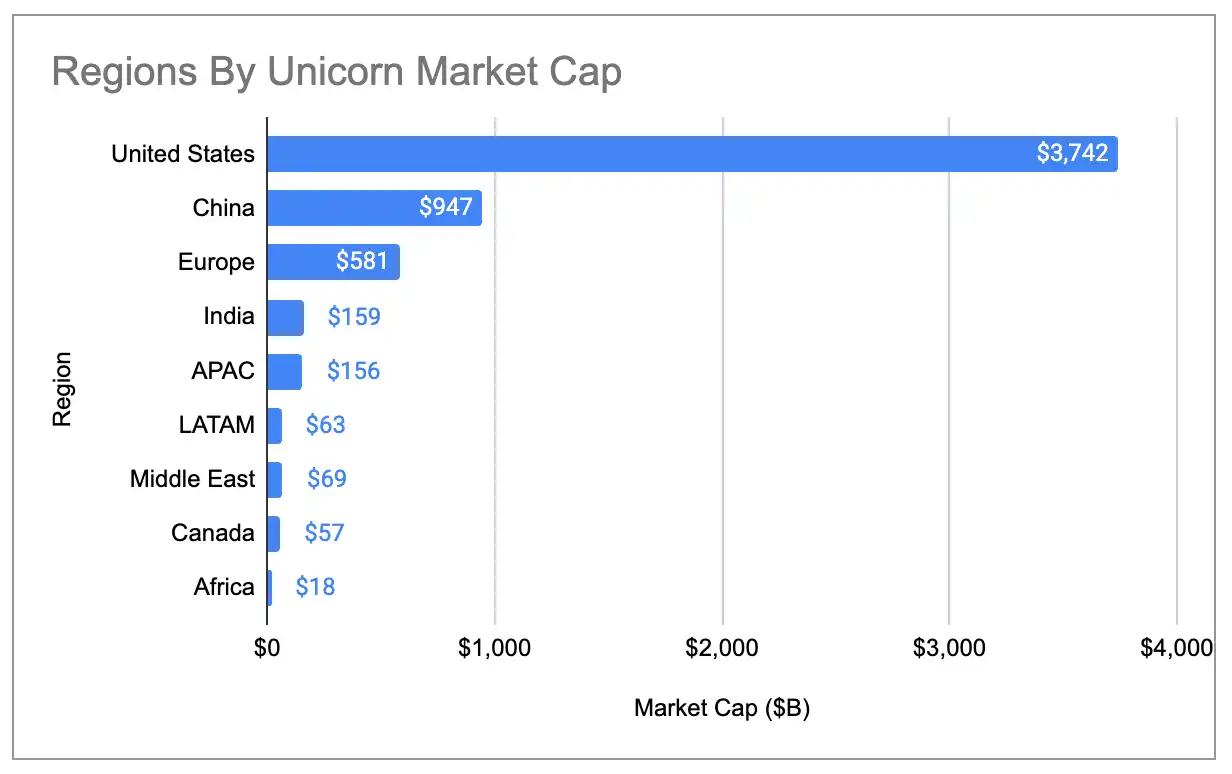

Географічна концентрація ринкової капіталізації глобальних унікорнів досягла історичного максимуму. США становлять 65% усієї ринкової капіталізації унікорнів, що вище, ніж 58% роком раніше і 44% у 2020 році. Доля США майже в 4 рази перевищує долю Китаю, який посідає друге місце.

Підпис до зображення: Доля ринкової капіталізації унікорнів країн у світі (з урахуванням трьох викидів)

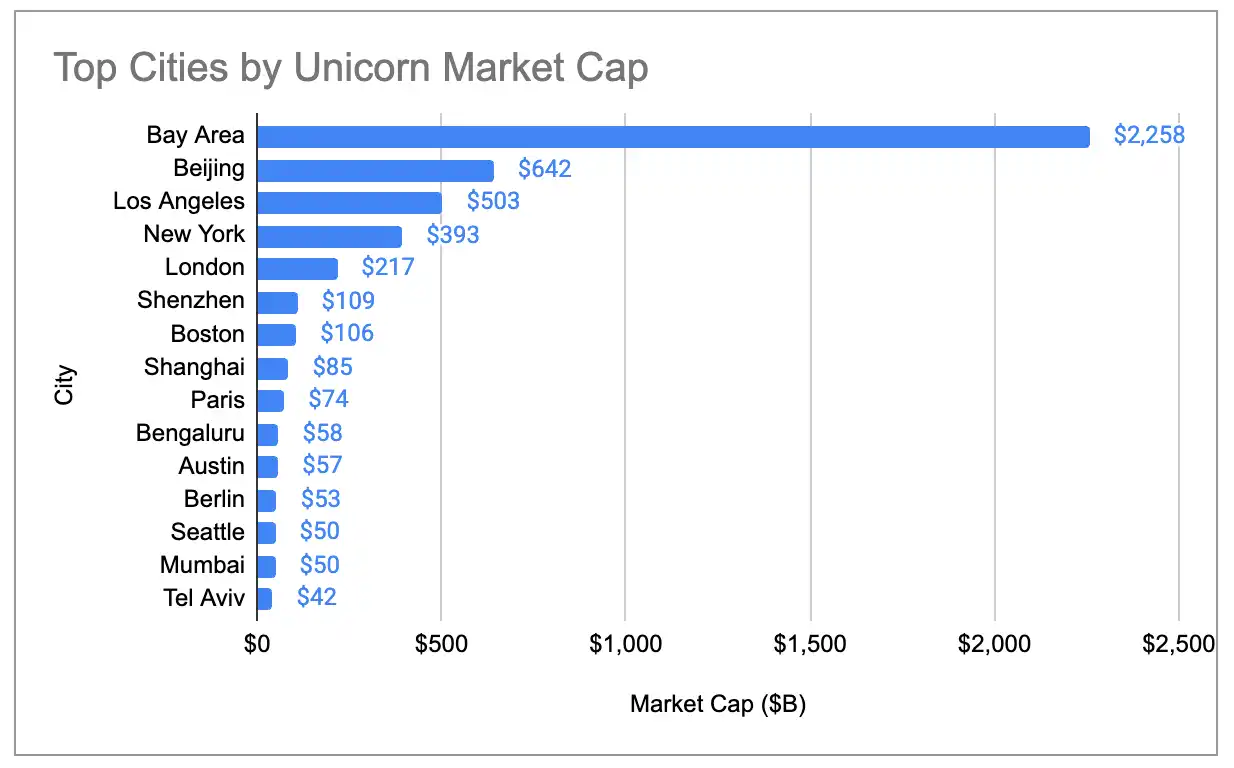

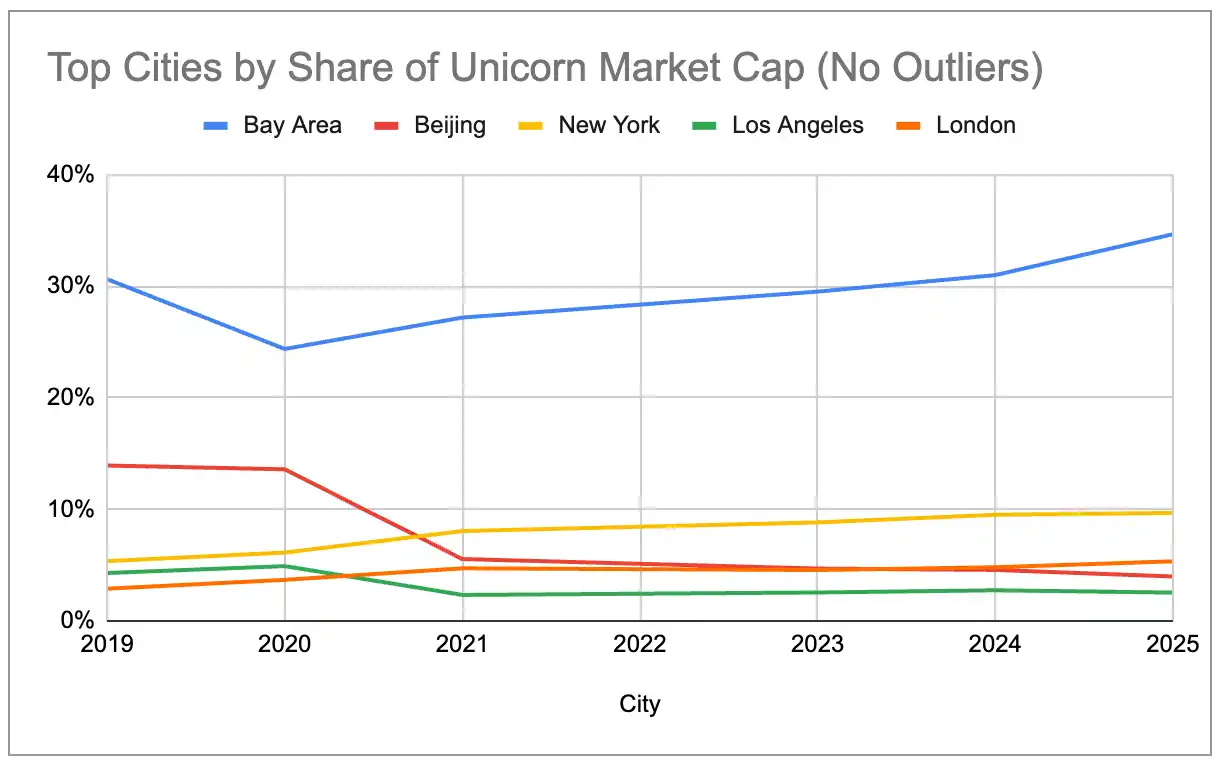

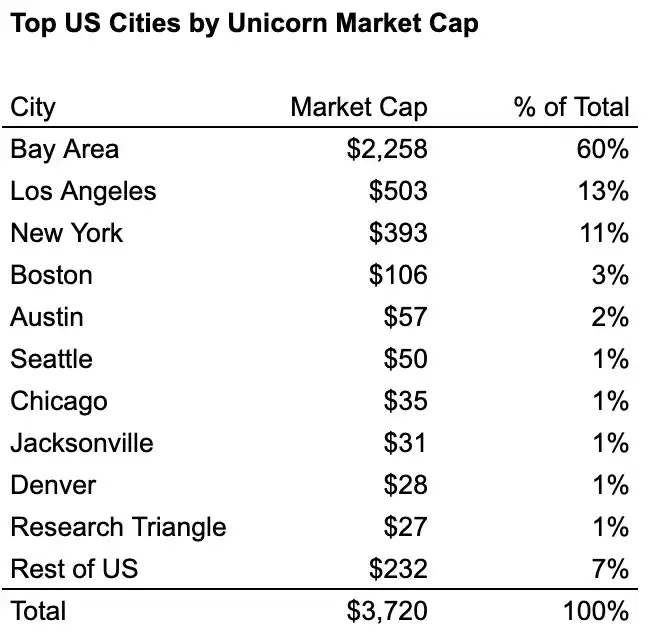

Ринкова капіталізація унікорнів у Бейсіні також в чотири рази перевищує ринкову капіталізацію другого за величиною міста, а їхня частка у світі зросла з 29% у 2024 році до 39%:

Підпис до зображення: Доля ринкової капіталізації унікорнів у містах у світовому масштабі (з урахуванням трьох викидів)

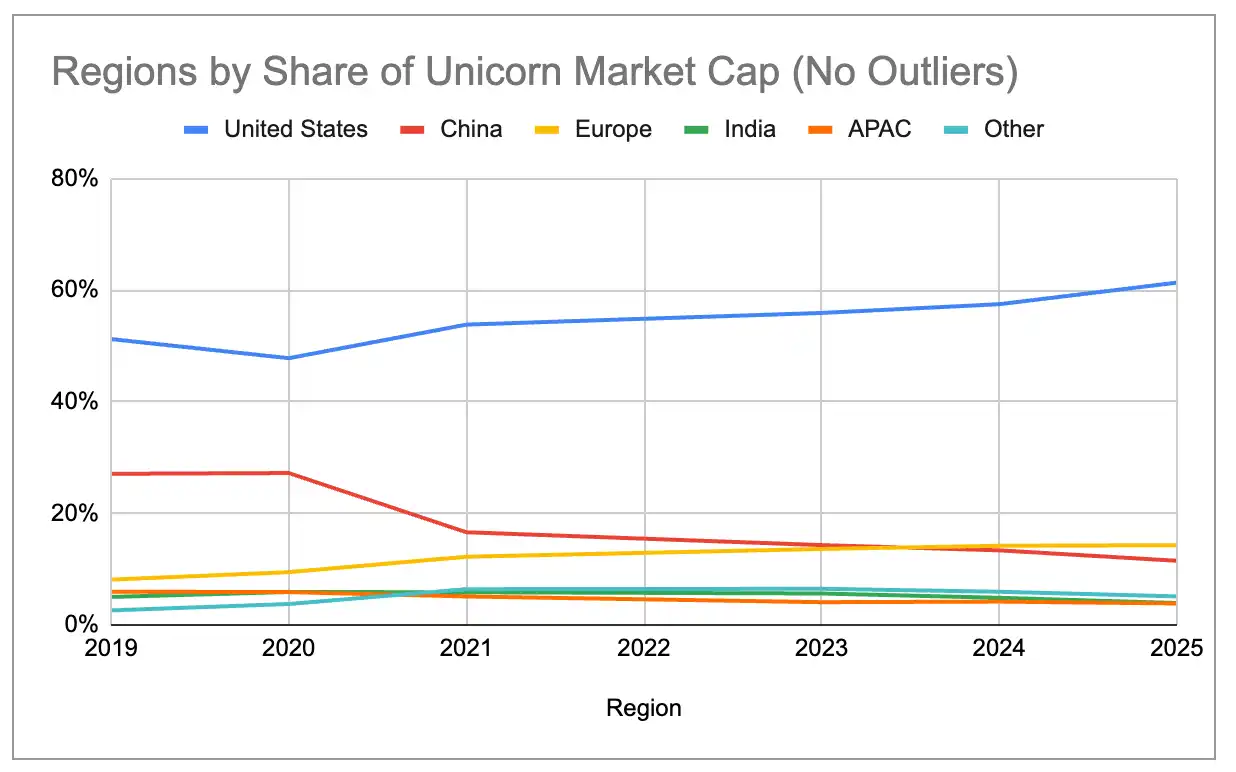

Навіть після вилучення трьох найбільших винятків — OpenAI (500 мільярдів доларів США), SpaceX (400 мільярдів доларів США) та ByteDance (300 мільярдів доларів США), велика екосистема з 2019 року продовжує концентруватися. Доля США поступово зростає, а Китаю — поступово знижується. У 2024 році загальна ринкова капіталізація європейських унікорнів перевищила китайську, а Нью-Йорк і Лондон уже перевищили Пекін.

Підпис до зображення: Доля ринкової капіталізації унікорнів країн у світі (без трьох викидів)

Підпис до зображення: Доля міст у глобальному ринковому капіталі унікорнів (без трьох викидів)

Надмірна концентрація генеративного ІІ

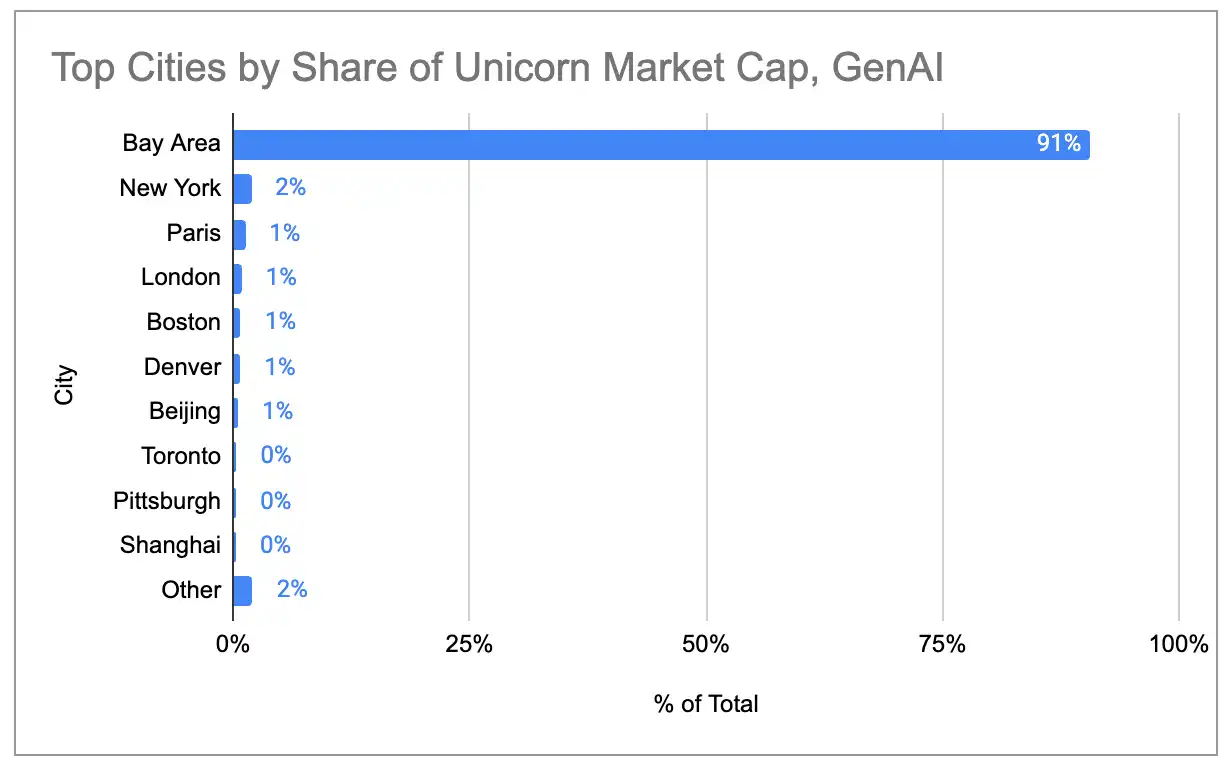

Якщо розглядати лише 97 унікорнів, чий основний дохід походить від продуктів/послуг генеративного ІІ, кластерний ефект регіону залива стає ще більш вираженим. Регіон залива становить 91% загальної ринкової капіталізації AI-унікорнів у світі, жоден інший місто не перевищує 2%.

Підпис до зображення: Розподіл ринкової капіталізації генеративних AI-унікорнів за містами

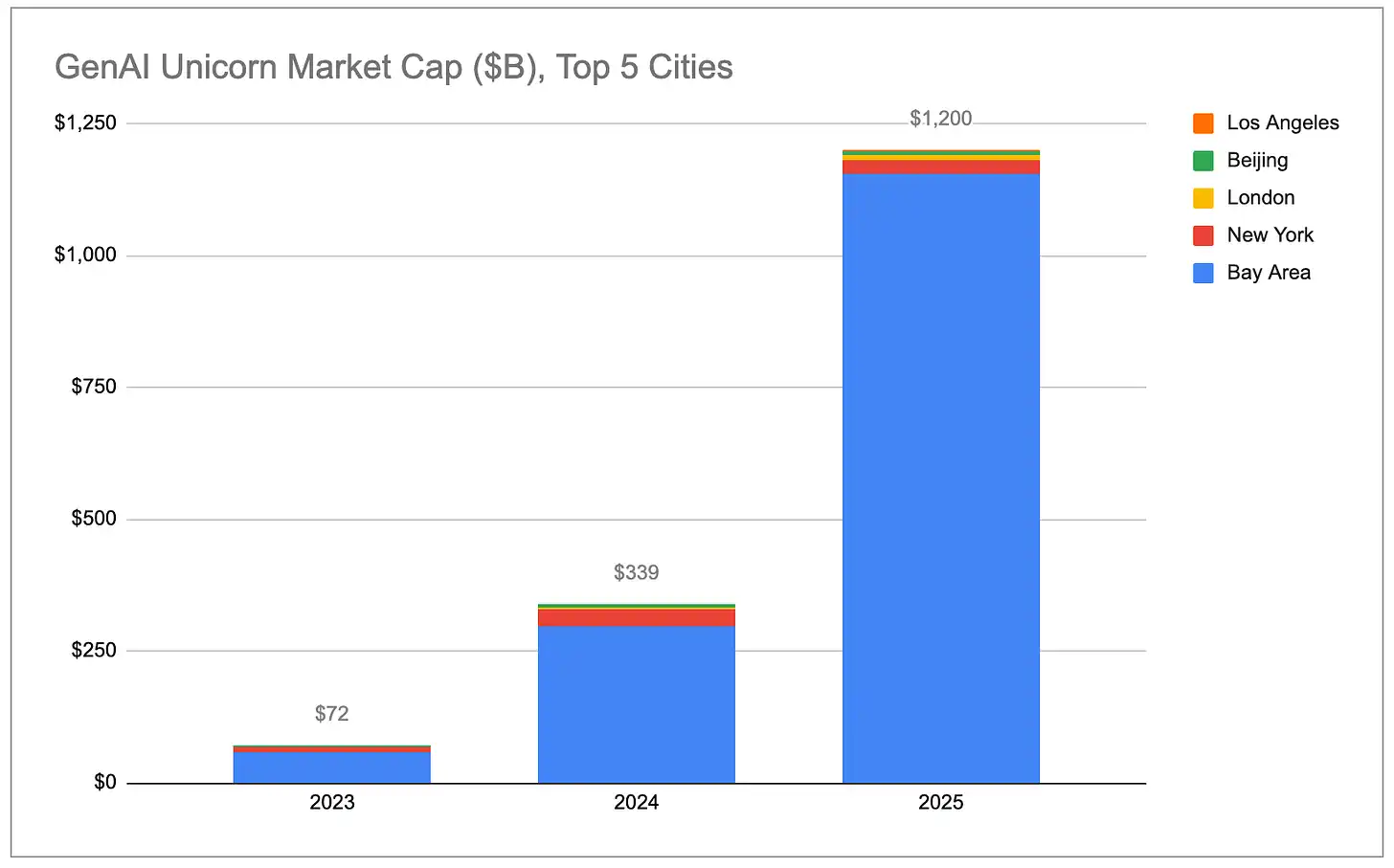

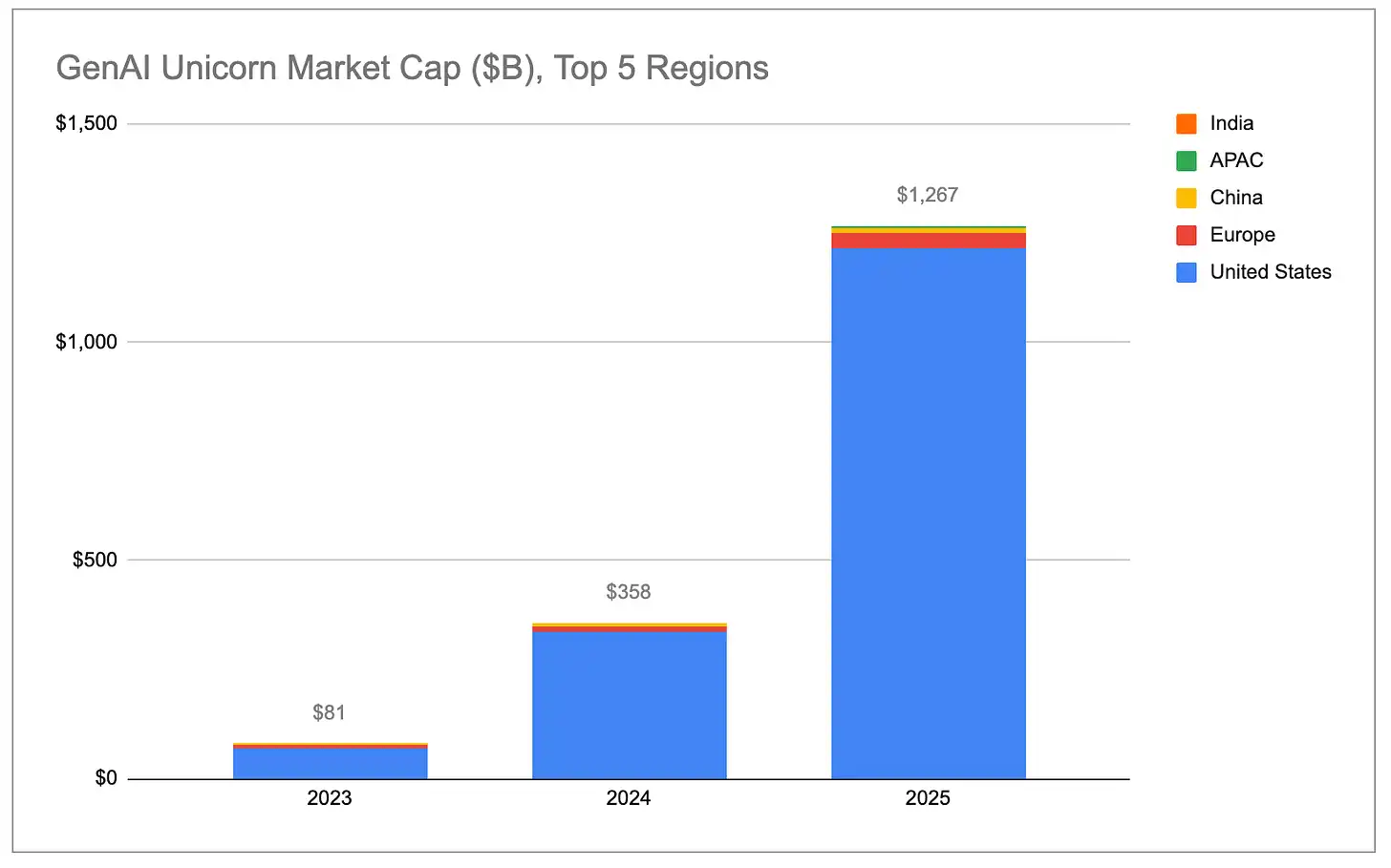

Загальна ринкова капіталізація генеративних AI-унікорнів зростає експоненційно, майже весь приріст припадає на США, зокрема на Бей-Арею.

Підпис до зображення: Загальна ринкова капіталізація генеративних AI-унікорнів (за країнами)

Підпис до зображення: Загальна ринкова капіталізація генеративних AI-унікорнів (за містами)

Оцінка AI-унікорнів зростає набагато швидше, ніж у не-AI-унікорнів. За 2025 рік 48 AI-компаній, які стали унікорнами, збільшили свою загальну ринкову капіталізацію на 778 мільярдів доларів США. Ця сума перевищує загальний приріст ринкової капіталізації більш ніж 1100 інших не-AI-унікорнів. Навіть за відсутності OpenAI (збільшення приблизно на 34,3 мільярда доларів США) і Anthropic (збільшення приблизно на 33,4 мільярда доларів США), середній приріст оцінки генеративних AI-унікорнів за рік становить близько 2,2 мільярда доларів США — у п’ять разів більше, ніж середній приріст не-AI-унікорнів (близько 440 мільйонів доларів США).

Підпис до зображення: Порівняння зростання ринкової капіталізації AI-унікорнів та не-AI-унікорнів

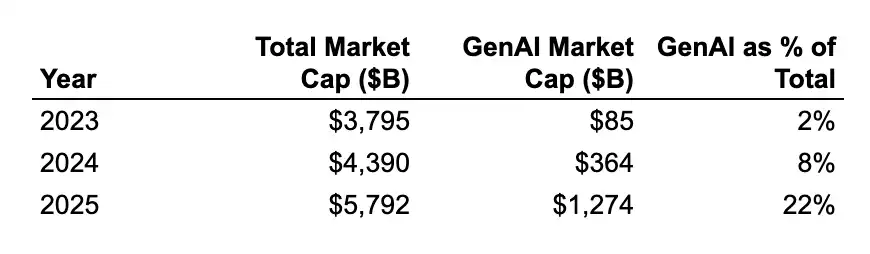

У відсотковому відношенні компанії з генеративним ШІ зросли з 2% глобального капіталізованого ринку унікорнів у 2023 році до 22%. Якщо ця тенденція триватиме, регіон залишиться з фактичним монопольним контролем над найкращими компаніями та фахівцями з ШІ, і його частка у глобальному капіталізованому ринку унікорнів продовжуватиме зростати.

Підпис до зображення: Зміна частки генеративного ІІ у загальній ринковій капіталізації унікорнів

(Примітка: ми класифікуємо як «генеративний AI» лише компанії, основний дохід яких безпосередньо походить від генеративного AI. Повний список компаній можна переглянути тут. Ми включили компанії з чіпів/обладнання, такі як Cerebras і TensTorrent, а також інфраструктурні компанії, такі як CoreWeave і Crusoe, але не включили компанії з даними, які підтримують AI/ML-навантаження загалом, наприклад Databricks, ніж компанії з робототехніки/оборони, які використовують AI/ML у автономних системах, наприклад Anduril.)

Додано нову одиноріжку

Підпис до зображення: Кількість нових одинорогів за рік

Після трьох років стійкого зростання, швидкість появи нових «унікорнів» за останні три роки значно знизилася. З грудня 2019 року по грудень 2022 року щороку в середньому понад 300 компаній вперше потрапляли до списку «унікорнів». З грудня 2022 року по грудень 2025 року ця цифра знизилася до приблизно 100 компаній на рік, хоча у 2025 році спостерігається певне відновлення порівняно з попередніми двома роками. Разом з тим, за останні три роки 45 компаній втратили статус «унікорна» через зниження оцінки або припинення діяльності, тоді як за попередні три роки їх було лише 16, що свідчить про те, що корекція завищених оцінок, зумовлених епохою нульових процентних ставок 2021/2022 років, продовжується.

Підпис до зображення: Кількість одинорогів проти тренду загальної ринкової капіталізації

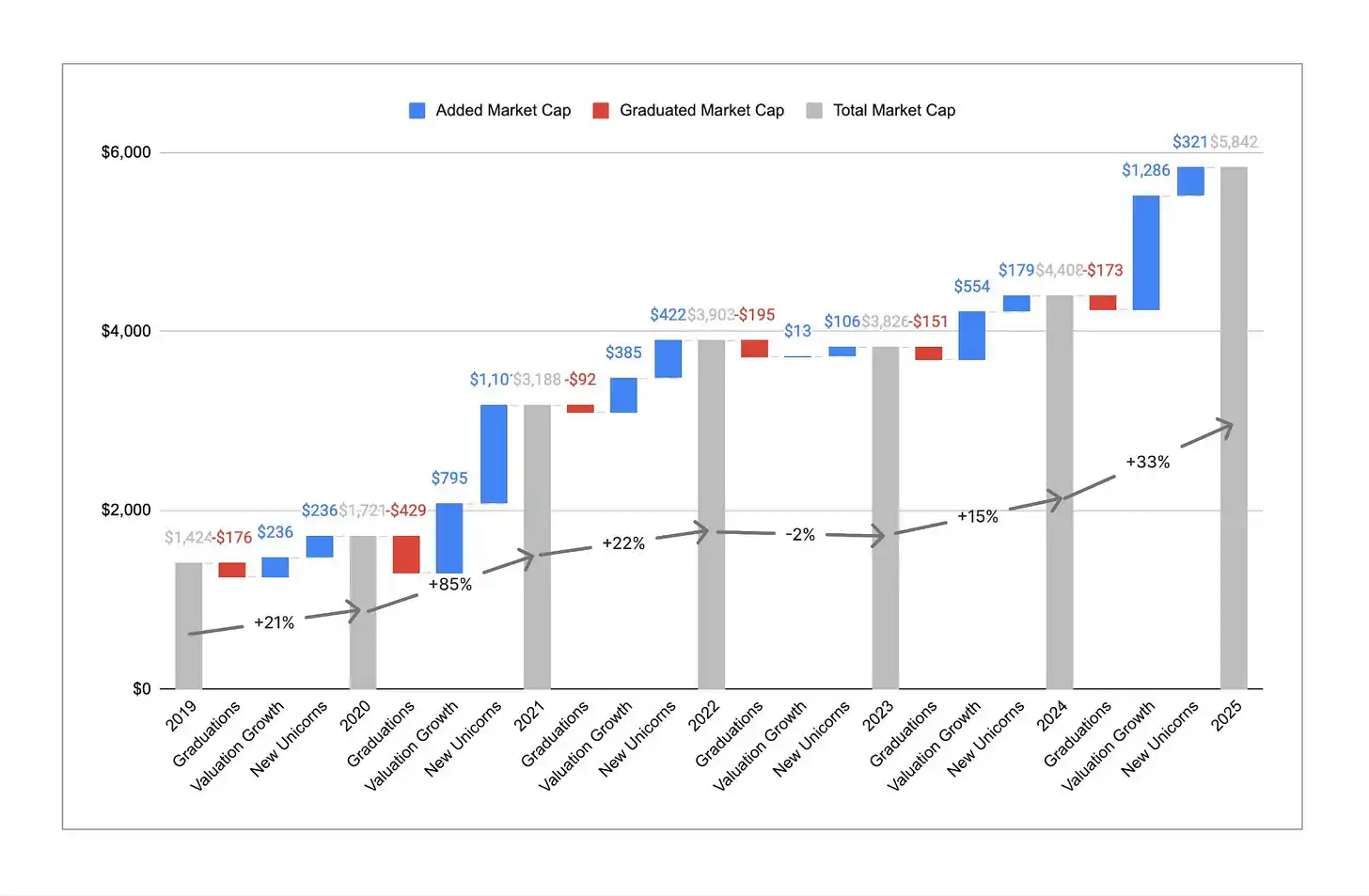

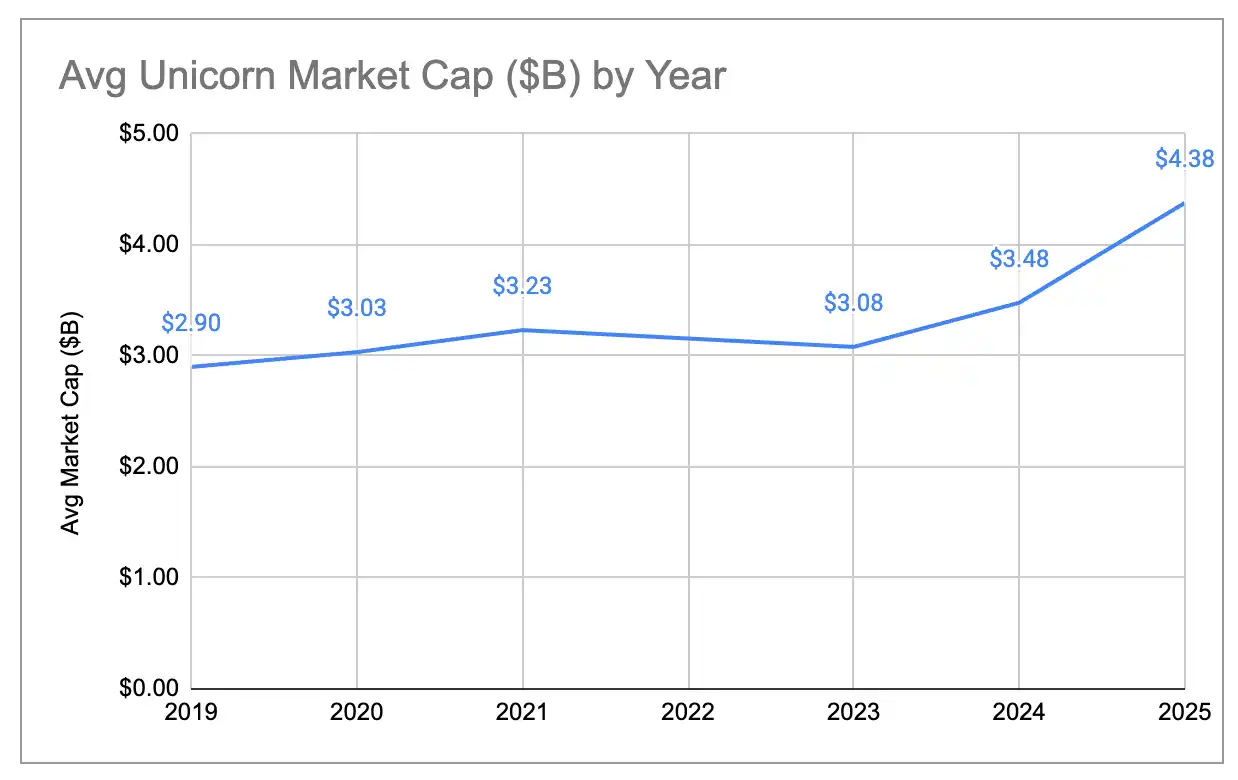

Хоча кількість унікорнів залишилася майже незмінною, загальна ринкова капіталізація значно зросла. За останній рік загальна ринкова капіталізація унікорнів у світі зросла з приблизно 4,4 трильйона доларів США до приблизно 5,8 трильйона доларів США, що становить зростання на 33%. Це сильне відновлення, особливо на тлі фактичного зменшення загальної ринкової капіталізації у 2023 році. У минулому зростання ринкової капіталізації в основному зумовлювалося новими компаніями, які ставали унікорнами, але у 2025 році приблизно 80% зростання ринкової капіталізації припадає на підвищення оцінки існуючих унікорнів. Як наслідок, середня ринкова капіталізація одного унікорна зросла з приблизно 3 мiliардів доларів США до приблизно 4,4 мiliардів доларів США — найвищого показника за шість років нашого аналізу. Стати унікорном складніше, але після подолання порога в 1 мiliард доларів США ці компанії в середньому стають ціннішими і швидше ростуть.

Підпис до зображення: Тенденція зміни середньої ринкової капіталізації одинорогів

Нове покоління проти старого покоління єдинорогів

Один із способів усунення впливу завищених оцінок з епохи нульових відсоткових ставок — це розглядати лише унікорні, засновані після 2023 року. Ось порівняння розподілу ринкової капіталізації двох груп унікорнів — до та після 2023 року:

Підпис до зображення: Розподіл ринкової капіталізації унікорнів, заснованих до 2023 року (за країнами/містами)

Підпис до зображення: Розподіл ринкової капіталізації унікорнів, заснованих у 2023 році та пізніше (за країнами/містами)

Нові покоління унікорнів більш зосереджені в США, частка Європи та Китаю зменшилася. З 2023 року регіон Затоки становить 63% ринкової капіталізації нових унікорнів, тоді як у старій групі унікорнів він становив лише 33%.

«Зомбі» єдиноріг

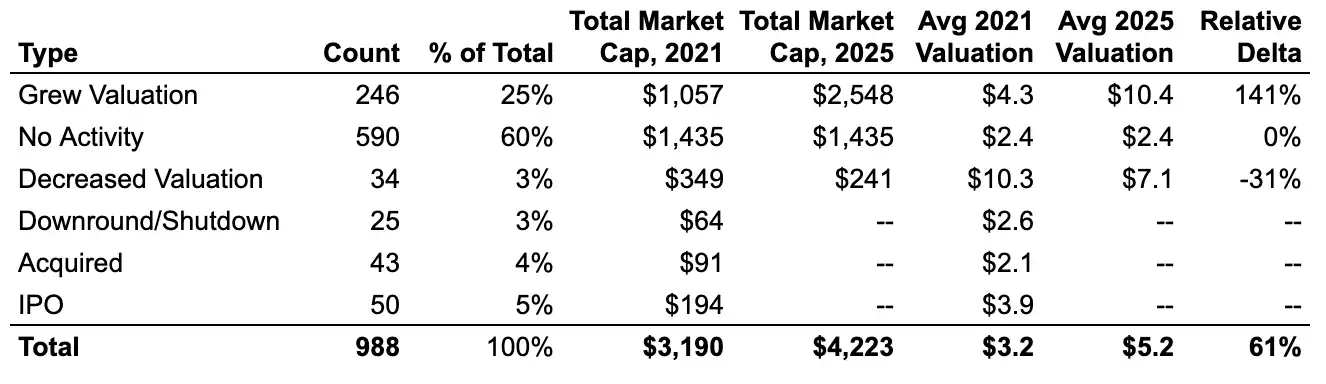

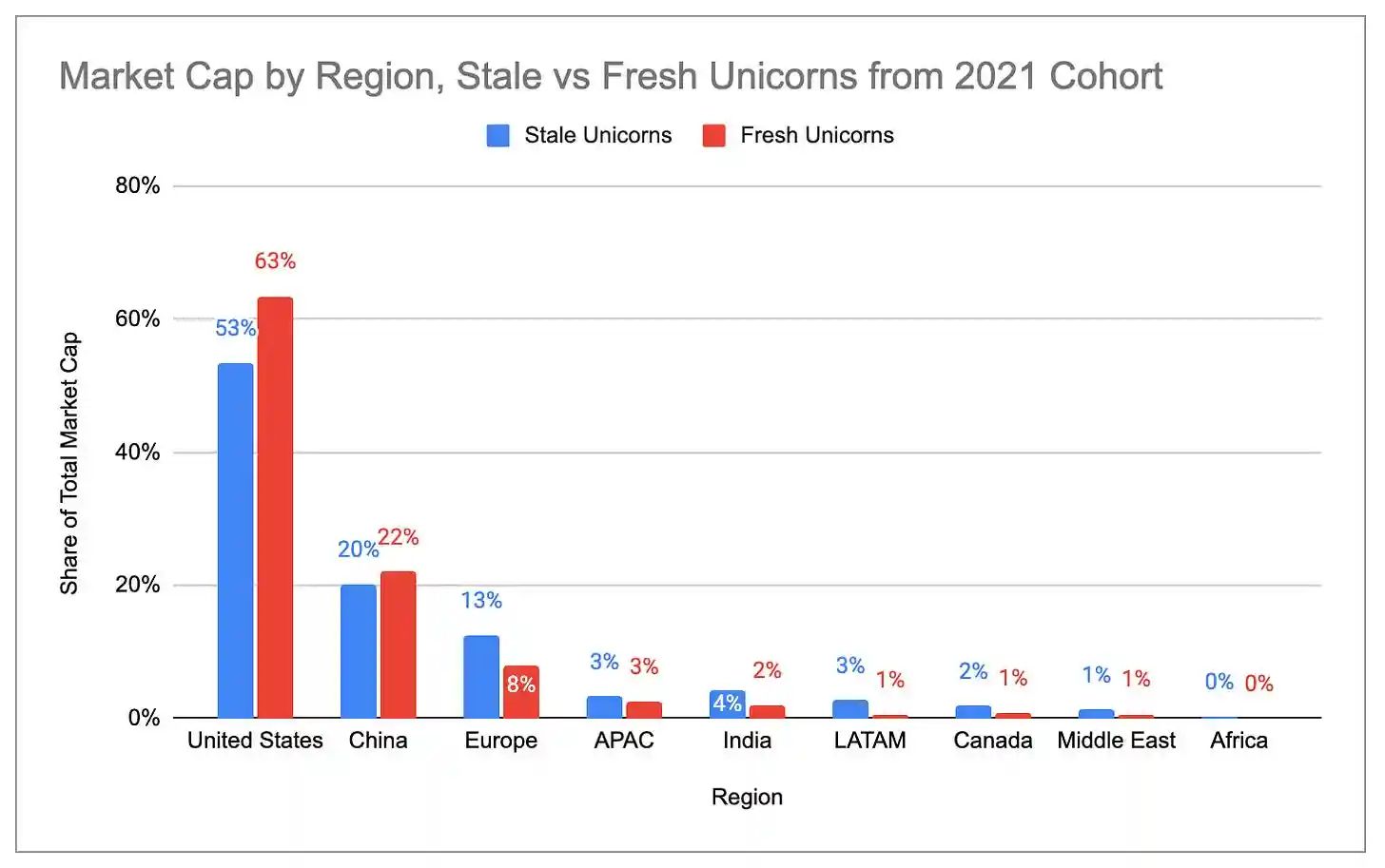

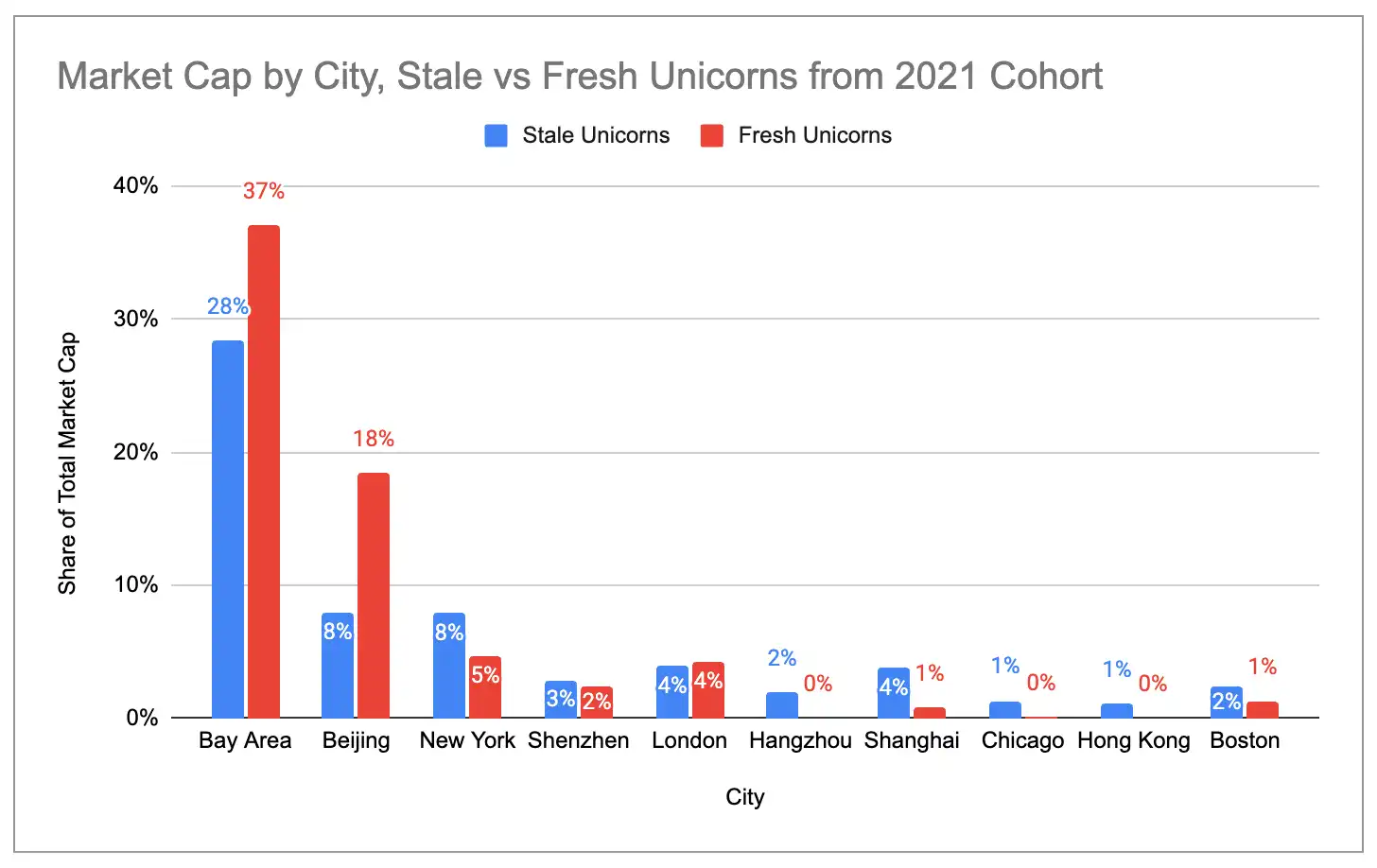

Зі майже 1000 унікорнів у грудні 2021 року приблизно 60% досі зберігають статус унікорна, але не здійснили жодного нового раунду фінансування. Ці «зомбі»-унікорни отримали достатньо коштів у епоху нульових відсоткових ставок, щоб вижити, але не змогли перевершити свою тодішню оцінку. Разом вони становлять приблизно 1,4 трильйона доларів США ринкової вартості глобальних унікорнів, що становить майже 25% від загальної кількості.

Підпис до зображення: Співвідношення «зомбі» та «активних» унікорнів 2021 року

Співвідношення «активних» унікорнів (які здійснили новий раунд фінансування з 2021 року) у США та регіоні залива значно вище, ніж «зомбі» унікорнів. Навпаки, концентрація «зомбі» унікорнів вища в Європі, Індії, Латинській Америці та Нью-Йорку.

Підпис до зображення: Розподіл ринкової капіталізації «зомбі» та «активних» унікорнів за країнами

Підпис до зображення: Розподіл ринкової капіталізації «зомбі» та «активних» унікорнів за містами

Чотири великі кластери унікорнів США

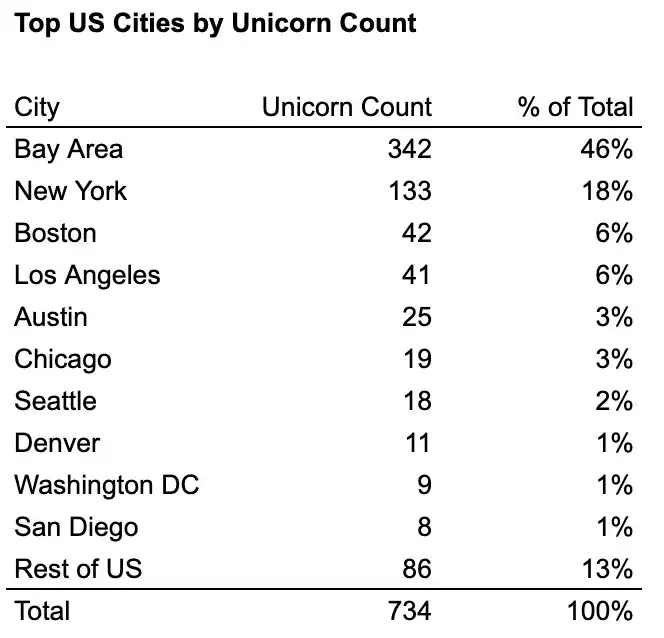

У всіх США чотири «промислові міста» зосереджують приблизно 76% унікорнів і приблизно 87% ринкової вартості унікорнів: регіон залива, Нью-Йорк, Лос-Анджелес і Бостон. Регіон залива є абсолютним лідером: кількість унікорнів більше ніж у два рази, а ринкова вартість — більше ніж у чотири рази, ніж у другому місті.

Підпис до зображення: Кількість унікорнів у головних містах США

Підпис до зображення: Ринкова капіталізація унікорнів у головних містах США

Переглядаючи розподіл галузей у десятці найбільших унікорнів кожного міста, можна чітко побачити ефект концентрації промислових міст:

- Бейсін = кластер ШІ (у топ-10 — 6 компаній з генеративним ШІ)

- Нью-Йорк = фінтех/крипто-кластер (7 із 10 найкращих)

- Лос-Анджелес = оборонно-аерокосмічний + споживчий кластер (у топ-6 — 3 компанії з оборонно-аерокосмічної галузі, у топ-10 — 4 споживчі)

- Бостон = відносно збалансований, але зі схильністю до біотехнологій/медичного сектору (3 компанії в топ-10)

Підпис до зображення: Розподіл топ-10 унікорнів у чотирьох великих містах США