Передмова:

Наразі дослідження ринку Crypto у сфері RWA зосереджені на токенізації активів — тобто на тому, як перенести право власності на реальні активи, такі як державні облігації, акції або нерухомість, на ланцюг для забезпечення більш ефективного розрахунку та утримання. Однак такі рішення, спрямовані на ефективне утримання та розрахунок, не можуть повністю задовольнити іншу, більш об’ємну та активну потребу фінансових ринків: леверидж-торгівлю та управління ризиками, пов’язаними з коливаннями цін на активи.

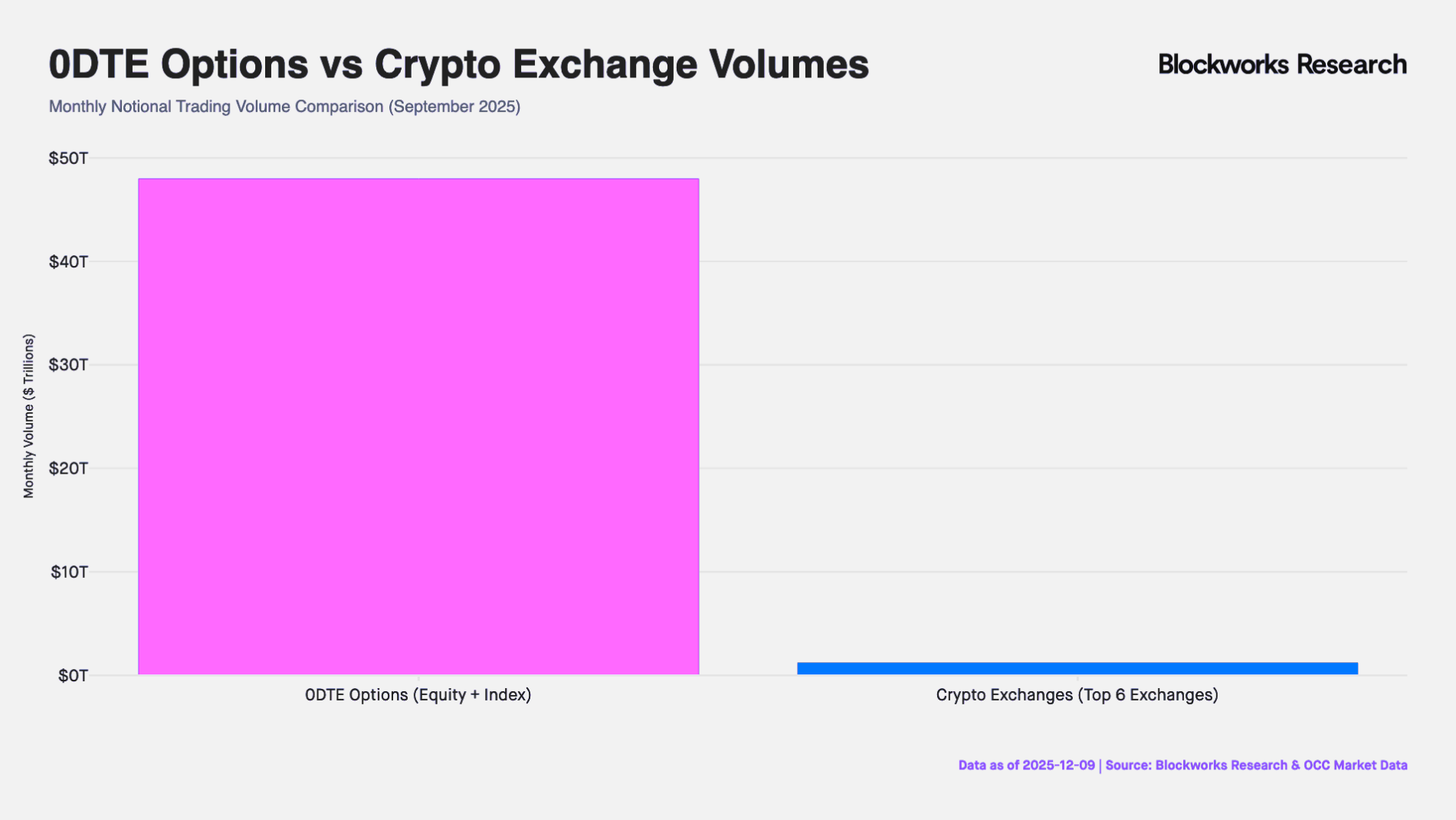

Насправді, справжнім двигуном ліквідності на світових фінансових ринках є не статичні власники активів, а трейдери, що шукають леверидж-напрямлені експозиції. Від ринку нульових опціонів (0DTE) з місячною номінальною вартістю приблизно 50 трильйонів доларів США у США до ринку CFD (контрактів на різницю) з місячним обсягом торгівель близько 30 трильйонів доларів США за межами США, попит роздрібних інвесторів на високий леверидж та короткострокову експозицію ніколи не зникає. Незважаючи на величезні обсяги торгівель, існуючі традиційні фінансові інструменти все ще не в змозі ефективно задовольнити цей попит: 0DTE Option (опціони з нульовим терміном дії/末日期权) змушує трейдерів не лише грати на напрямок, але й нести нелінійні ризики тета (часова втрата) та вега (волатильність). З іншого боку, ринок CFD критикується через свою непрозору «чорну скриньку» та ризики, пов’язані з централізованими контрагентами.

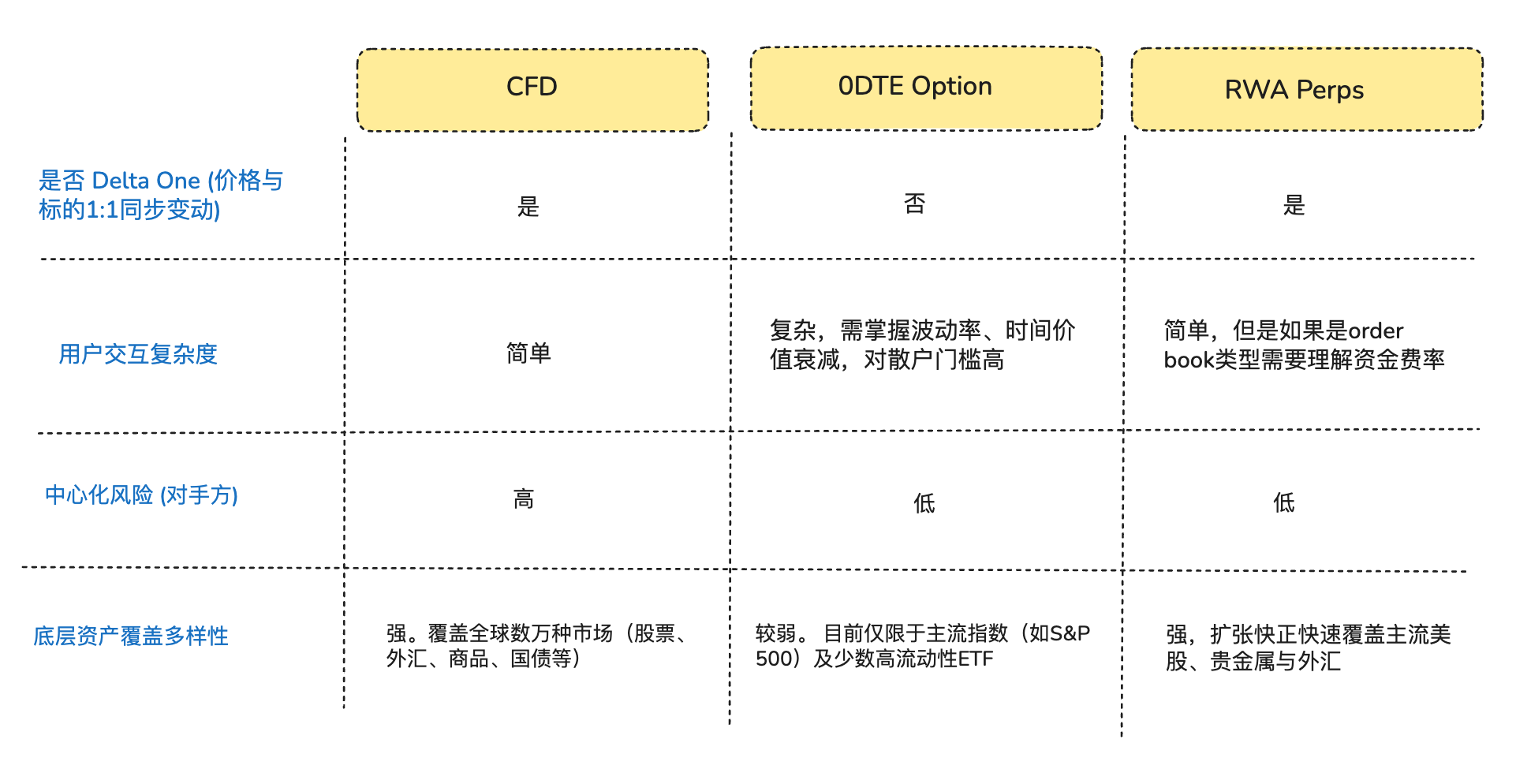

З точки зору потреб трейдерів, які шукають лише напрямкову експозицію, справді багато трейдерів насправді прагнуть не до «опціонів» чи «токенізованих акцій», а до чистої експозиції Delta One (лінійної/симетричної вигоди) — тобто здатності ціни активу просто й прямо пропорційно перетворюватися на прибуток або збиток, без будь-яких втрат чи відхилень (Артур Гейс написав статтю 《Adapt or Die》 наприкінці минулого року, де розповів про повний контекст розробки криптовалютних перпетуальних ф’ючерсів — цікаво прочитати).

Саме в цій структурній незбігності DeFi-протоколи чітко виявили цей ринковий можливість. Деякі DeFi-підприємці намагаються ввести в сферу традиційних активів перпетуальні ф’ючерси, які протягом майже 10 років були випробувані на Crypto-ринку. Ці продукти використовують архітектуру синтетичних деривативів, прив’язуючи ціну базового актива за допомогою оракулів і механізму фінансування, забезпечуючи круглосуточне кредитне торгівлю акціями, сировинними товарами та валютами без необхідності реального володіння або поставки активів.

Діаграма: Основні типи активів, що торгуються на RWA Perps Dex зараз

I. Ринковий контекст (можливість входу на ринок RWA Perps)

1.1 Вхід на ринок 1: ринок 0DTE-опціонів (опціонів з датою закінчення) у США

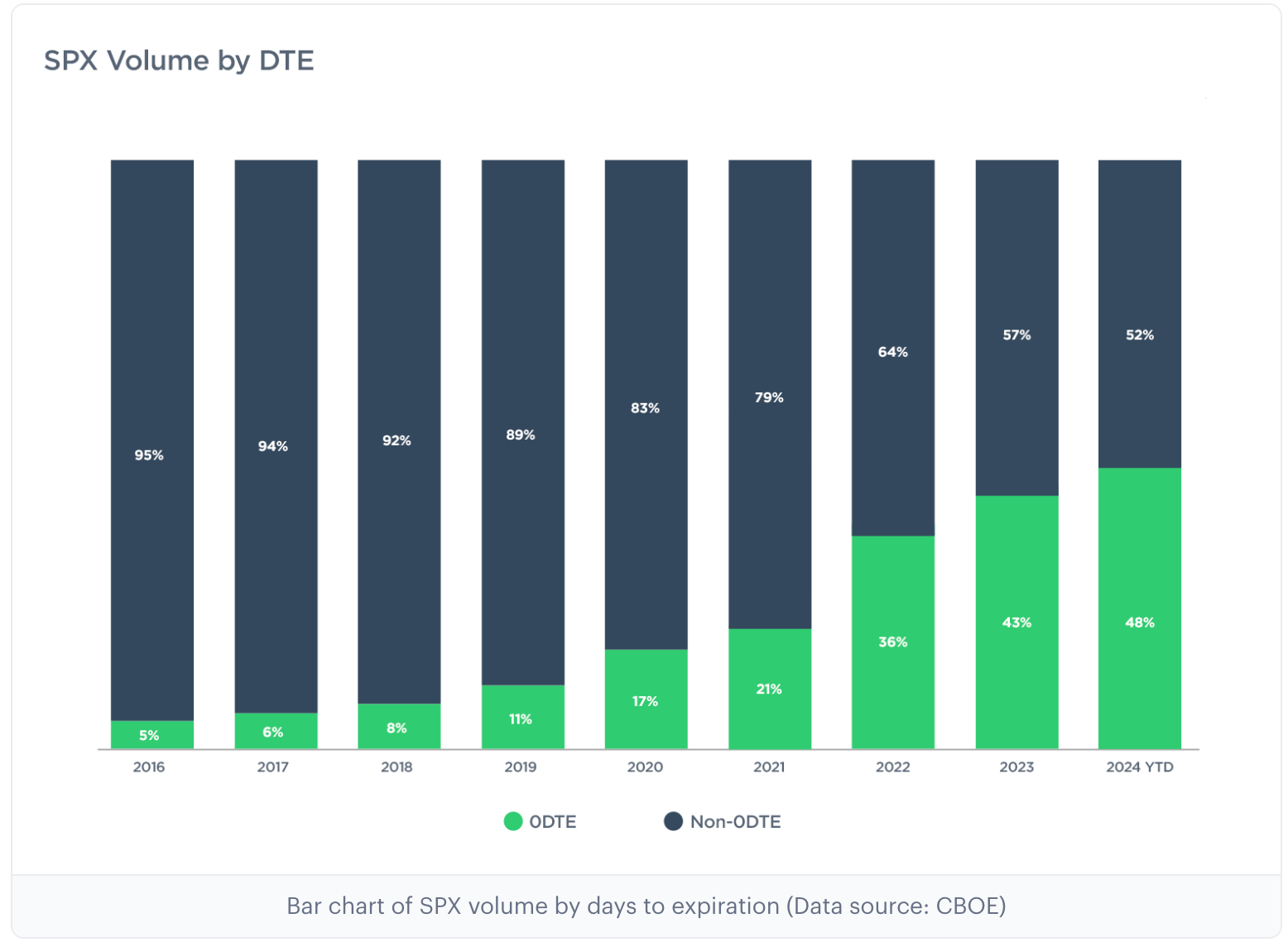

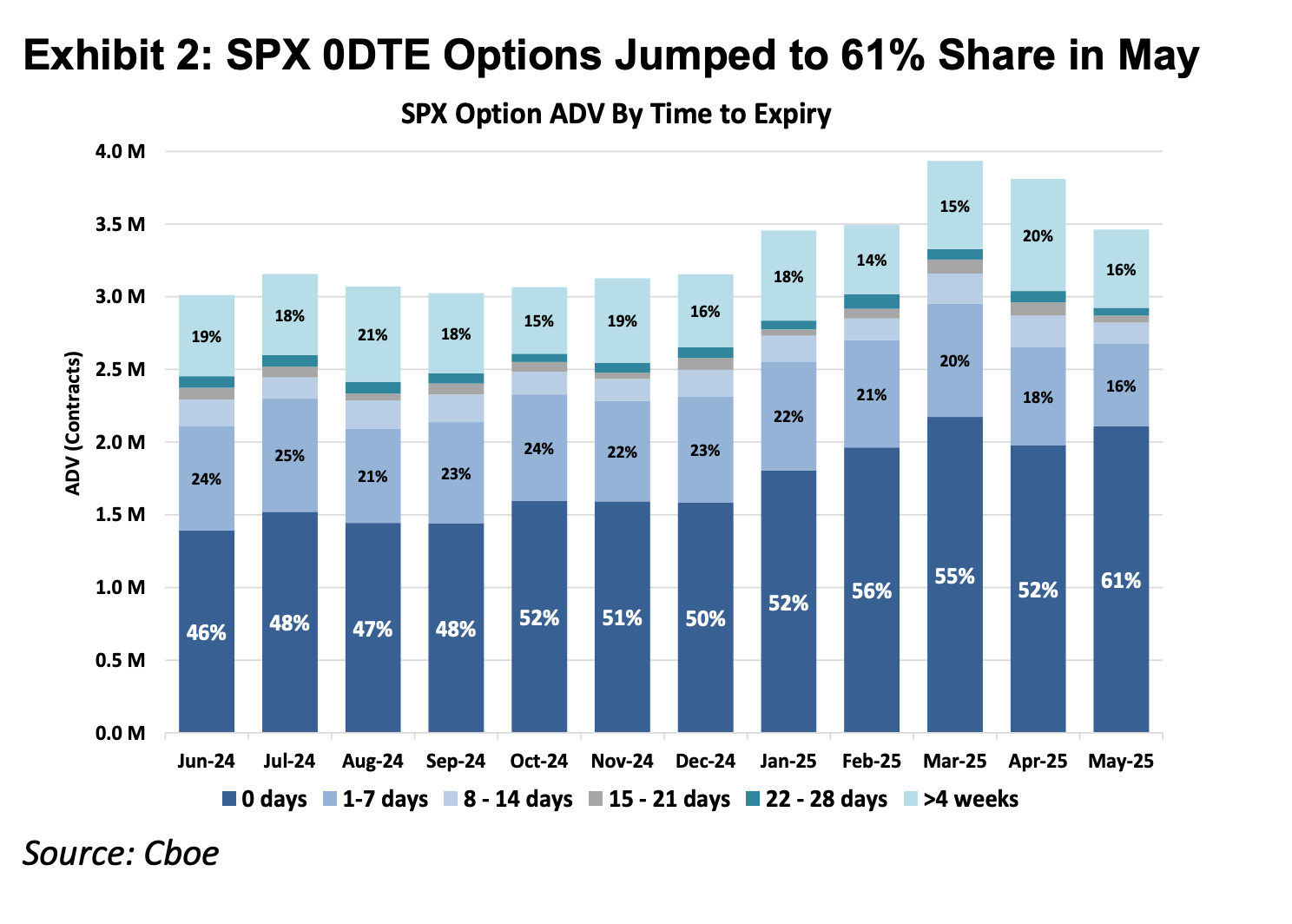

За останні 10 років ринок опціонів США пережив глибоку структурну трансформацію: згідно з даними головної біржі опціонів Cboe Global Markets, частка обсягу опціонів на індекс S&P 500 з терміном закінчення в останній день зросла з менш ніж 5% у 2016 році до понад 60% сьогодні, а місячний обсяг номінальних угод досяг 48 трильйонів доларів США (是CEX交易所永续合约月交易量约40倍). Ці дані відображають не лише зростання частоти торгів, а й наявність величезного капіталу, що шукає денну експозицію з надзвичайно високим плечем.

Примітка: 0DTE — це скорочення від «Zero Days to Expiration» (нуль днів до терміну дії), тобто опціони, що закінчуються в день укладання угоди, також відомі як опціони з останнім терміном. Такі контракти діють до кінця торгового дня. Торгівці використовують їх для надкороткострокових ігор, отримання швидкого прибутку та уникнення ризиків, пов’язаних з утриманням позицій на ніч.

Діаграма: Дві попередні діаграми показують частку опціонів S&P 500 з різними термінами дії з 2016 по 2025 рік. Видно, що в 2016 році опціони 0DTE становили лише близько 5% ринку опціонів, а до 2025 року їх частка стрімко зросла до 61%, що свідчить про те, що майже половина усіх угод з опціонами S&P 500 тепер спрямована на прогнозування денного напрямку для надкороткострокових спекуляцій.

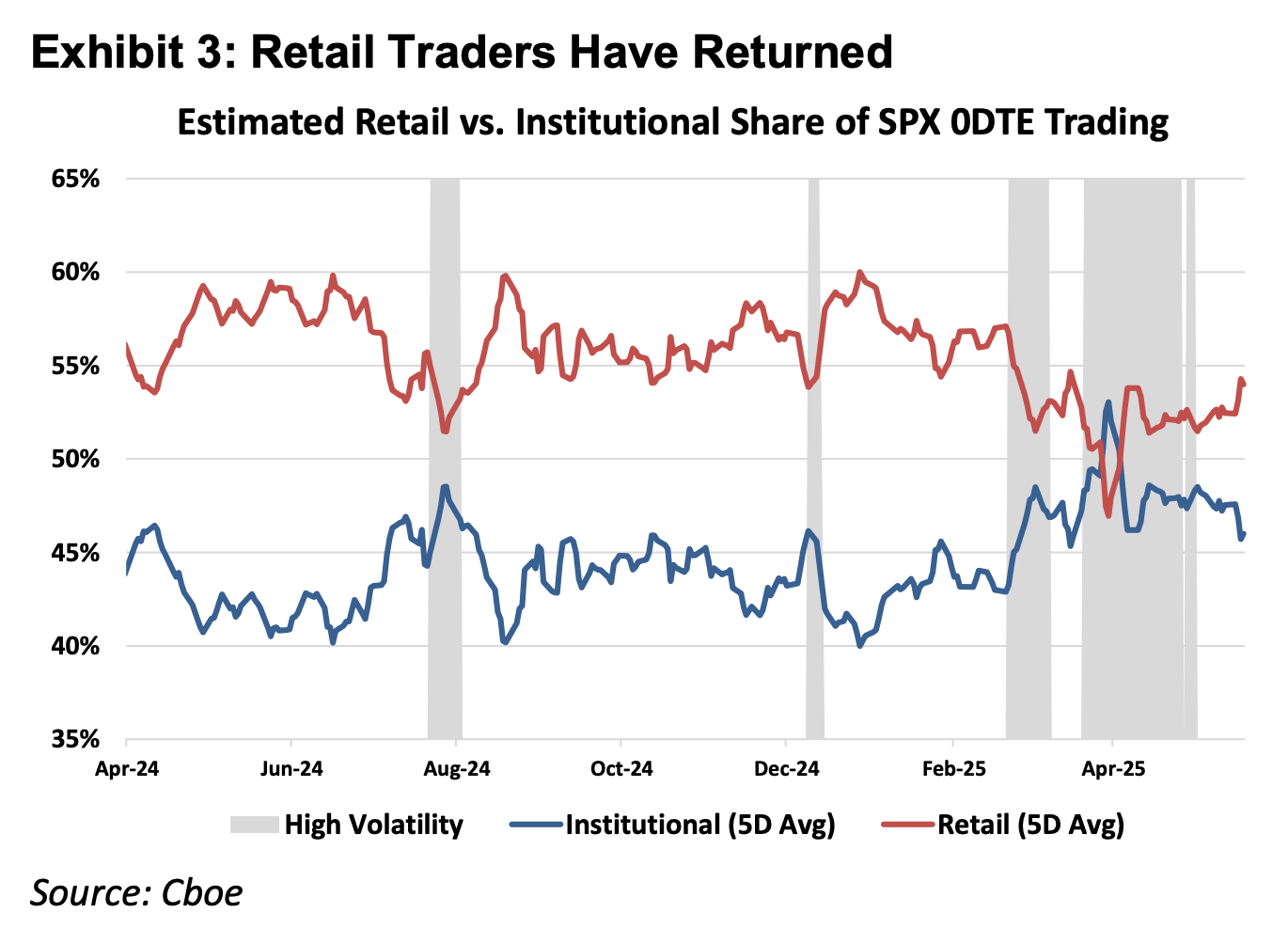

Рисунок: На верхньому рисунку показано, що роздрібні інвестори є абсолютними лідерами ринку 0DTE

З точки зору першопричин фінансових інструментів, фінансові деривативи можна поділити на продукти Delta One та нелінійні продукти. Традиційні Delta One інструменти, такі як акції та ф’ючерси, мають симетричний ризик: прибуток від зростання ціни базового актива та збитки від його падіння пропорційні лінійно. Однак опціони були створені саме для управління асиметричним ризиком.

Наприклад, менеджер інвестиційного фонду, який володіє великою кількістю акцій Apple, не бажає їх продавати, оскільки він вірить у довгострокові фундаментальні показники компанії, але стурбований можливим різким падінням ціни через коливання результатів звітності. У такому випадку він може купити пут-опціон, щоб застрахувати свою позицію. У цій структурі його потенційний дохід залишається відкритим для зростання ціни акцій (симетричний зростаючий дохід), але його можливі збитки строго обмежені сумою сплаченої премії (асиметричний ризик зниження).

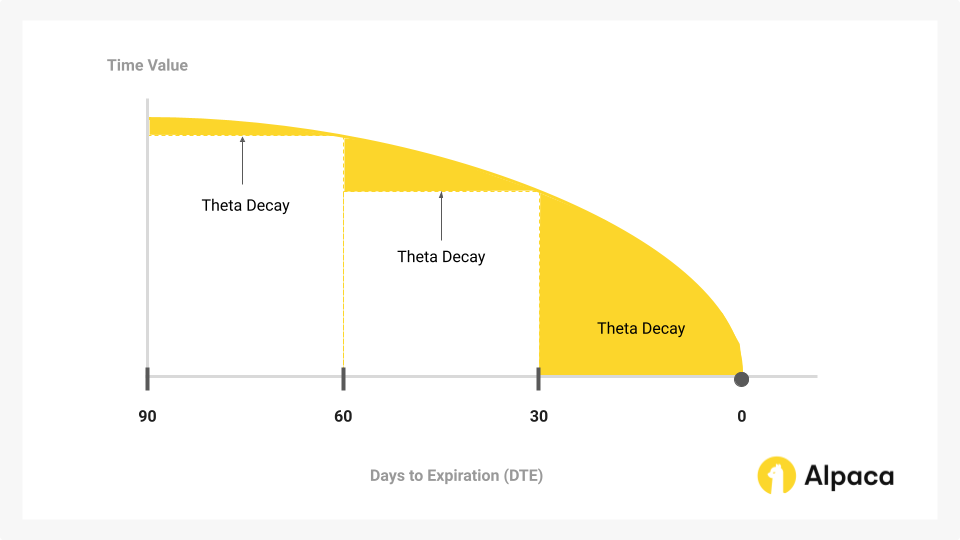

Саме для реалізації цієї функції страхування «розподілу прав і обов’язків» у структурі витрат опціону, крім внутрішньої вартості (Дельта), що відображає напрямок, повинні включатися часова вартість (Тета), що відображає час, і вартість, що відображає ймовірність коливань (Гамма).

За останні кілька років значне зростання частки ринку 0DTE виявило парадокс: багато трейдерів використовують його не для управління асиметричним ризиком чи складними операціями з волатильністю, а як єдиний спосіб отримати денну напрямкову важільну дію. У такому випадку трейдери змушено платити високу вартість часової вартості (Theta Decay) за «функцію страхування», яку вони не потребують. Доки швидкість зростання базового актива не перевищує швидкість зменшення часової вартості, навіть при правильному визначенні напрямку, торгівля все одно призводить до збитків.

Діаграма: Часова вартість — це основна частина опціону, яка зменшується зі часом, і є ключовим елементом для трейдерів 0DTE.

Тому перпетуальні ф’ючерси, як продукт Delta One, мають цінність у відокремленні зайвих витрат на час і волатильність, надаючи чистий лінійний леверидж-експозицію, яка з математичної точки зору може точніше відповідати спекулятивним потребам цього капіталу, ніж 0DTE опціони.

1.2 Вхід на ринок 2: ринок CFD поза США

На ринках за межами США попит на роздрібний леверидж задовольняється переважно CFD (Contract For Difference, диференційний контракт), при цьому середньомісячний обсяг торгівлі на ринку CFD у 2025 році досяг 30 трильйонів доларів США.

Хоча CFD надають лінійну дохідність зі структурою Delta One, їхній ринковий механізм базується на брокерській моделі і має значні проблеми з прозорістю. Більшість CFD-брокерів використовують модель B-Book (внутрішнє маркет-мейкінг на платформі), тобто брокер безпосередньо виступає контрагентом клієнта (у галузі є серйозні брокери, які хеджують прибуткових клієнтів, щоб уникнути ризиків, але оскільки кілька провідних компаній CFD-ринку займають лише 20% ринкової частки, а решта 80% заповнена великою кількістю середніх і малих брокерів, загалом багато брокерів використовують чорні ящики, залежачи від збитків клієнтів для отримання прибутку). У такій структурі нульової гри та непрозорих чорних ящиках брокери мають технічний доступ та економічну мотивацію для зміни цін, ковзання та швидкості виконання.

У порівнянні з CFD, RWA Perps можна розглядати як «прозорий CFD на основі смарт-контрактів». Шляхом внесення логіки клірингу, обчислення плати за фінансування та цін із оракулів у блокчейн, DeFi-протоколи виключають можливість втручання централізованих брокерів у результати угод. Крім того, атомарний механізм розрахунків із використанням стабільних монет підвищує ефективність обігу коштів до рівня секунд, забезпечуючи справжнє самоконтролювання коштів та миттєвий кліринг.

Друге: Складнощі створення продукту RWA Perps

RWA Perps — це не просто копія раніше відомих нам перпів, орієнтованих на криптоактиви; криптоактиви мають такі характеристики, як торгівля 7x24, миттєве ціноутворення та T+0 блокчейн-розрахунки, тоді як традиційні активи обмежені правовими рамками фізичного світу, святковими днями та застарілими банківськими розрахунковими протоколами.

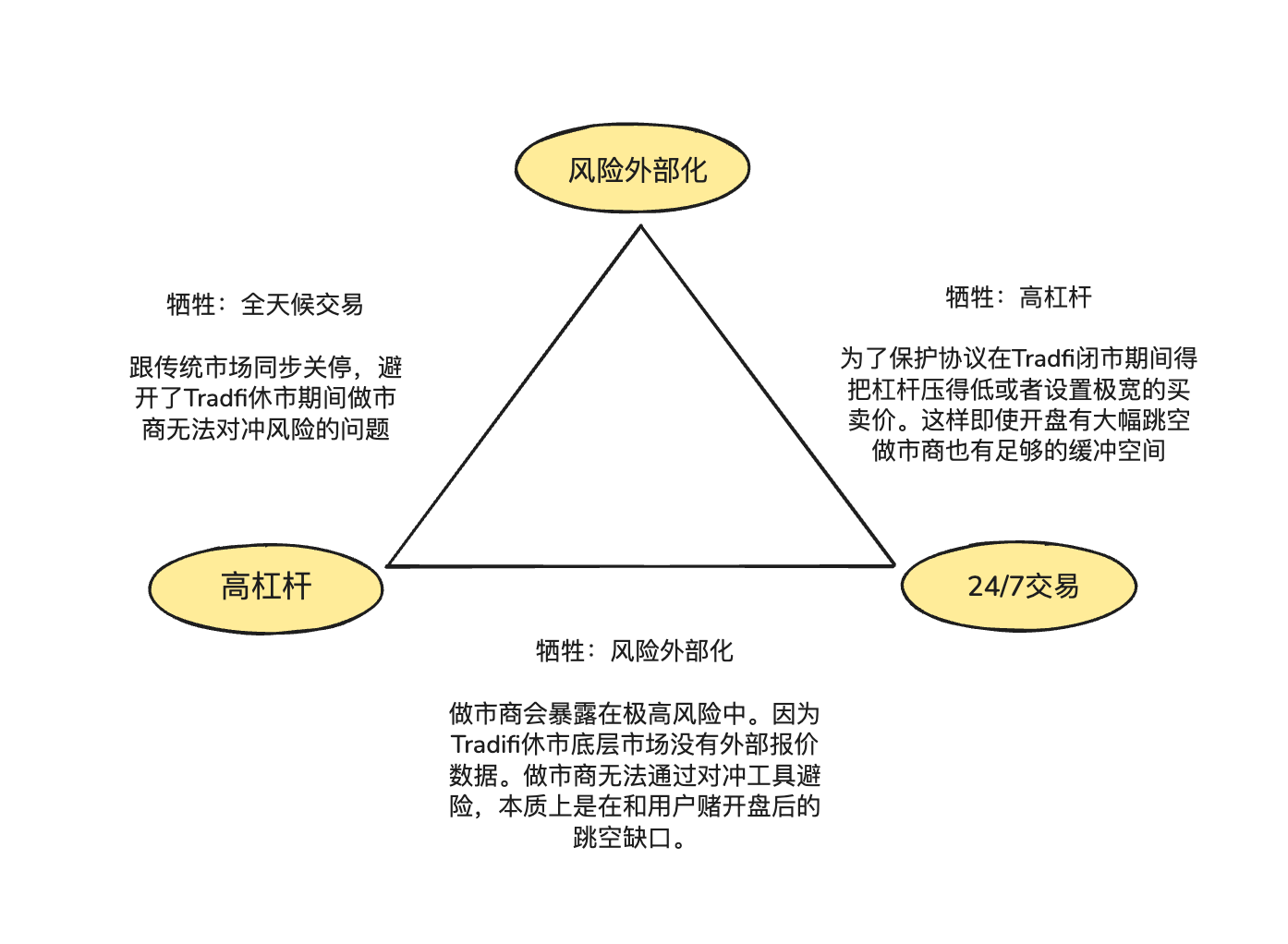

Асинхронність цих базових властивостей створює «неможливий трикутник» для RWA Perps у дизайні продукту:

- Високе кредитне плече (High Leverage): задоволення спекулятивних потреб роздрібних користувачів з високим кредитним плечем.

- Круглосуточна торгівля (24/7 Availability): підтримка основної цінності DeFi — можливості угод в будь-який час.

- Екстерналізація ризику (Risk Externalization): забезпечити, щоб протокол і маркет-мейкери не несли ризик позиційного співставлення, що забезпечує системну довгострокову стійкість.

2.1 Як забезпечується прив’язка ціни RWA Perps до ланцюга, коли ринок США закритий?

Сутністю продукту Perps є «дзеркало виявлення ціни», для якого необхідна безперервна подача зовнішніх цін на спот. Однак, коли Насдак або CME закриваються в вихідні та вночі, це призводить до переривання джерел даних оракула.

Цей дефіцит ціноутворення та дисбаланс під час перерви на ринку США породжують два основні ризики:

Ризик 1: Вихідні дні, коли ринок закритий, маркет-мейкери не мають достатніх каналів хеджування ризиків

Професійні мейкери можуть пропонувати надзвичайно вузькі спреди та глибоку ліквідність, оскільки вони не роблять ставок на напрямок, а прагнуть до нейтральних позицій, отримуючи лише спред. Це означає, що коли мейкер продає трейдеру на ланцюзі контракти на акції Tesla на суму 1 мільйон доларів США, він повинен негайно купити еквівалентну кількість активів на традиційному спот- або ф’ючерсному ринку, щоб хеджувати цей ризик.

Коли традиційні ринки закриваються, а каналі геджування недоступні, маркет-мейкери не можуть налаштовувати свої геджовані позиції. Щоб уникнути цього ризику, маркет-мейкери під час перерв можуть лише відміняти замовлення або додавати величезну премію за ризик до своїх цін. Це пояснює, чому традиційна модель книги замовлень під час вихідних розширює спреди нелінійно до десятків разів від нормального рівня, що дуже легко призводить до висихання ліквідності.

Ризик 2: «ризик розриву» при надмірно високому чи надмірно низькому відкритті в понеділок

Торгівля криптовалютними нативними активами через 24/7 має зазвичай безперервну криву цін, що дає системі вирівнювання достатньо часу для закриття позицій користувачів під час падіння цін. Проте в сфері RWA Perps традиційні активи накопичують тиск на зростання чи падіння під час вихідних, який вивільняється миттєво в момент відкриття ринку в понеділок. Якщо в понеділок відбувається значний стрибок ціни, система вирівнювання потрапляє у вакуум під час «розриву ціни» і не може знайти контрагента для виконання вирівнювання до моменту переповнення.

Щодо цієї проблеми, наразі існують дві основні схеми обробки RWA Perps:

- Внутрішнє симуляційне ціноутворення (наприклад, TradeXYZ / Hyperliquid): впровадження алгоритму експоненційного ковзного середнього (EMA), який при відключенні оракула дозволяє ціні повільно «漂移увати» на основі ланцюгових попиту та пропозиції, зберігаючи 7x24 оболонку, але теоретично залишаючись потенційно маніпульованим «тіньовим ринком»

- Примусове зниження ризику (наприклад, Ostium): це більш практичний підхід до управління ризиками. Ostium вводить атрибут 0DTE: вимагає, щоб усі високолевереджні позиції автоматично закривалися або значно зменшували леверидж до закриття ринку. Лише позиції з низьким левериджем (з достатнім маржинальним буфером для покриття стрибків на 5–10%) дозволені на ніч. Цей підхід за рахунок часткової втрати «постійності» забезпечує абсолютну безпеку системи під час стрибків на відкритті у понеділок, запобігаючи системному проникненню неплатоспроможних боргів у пул LP.

2.2 Як забезпечити глибину ринку рівня TradFi з низькими витратами на ланцюзі?

У розробці DEX вибір механізмів надання ліквідності та виконання ордерів є ключовими змінними, що визначають ефективність використання капіталу, логіку розподілу ризиків та досвід користувача. На даний момент існують дві основні підходи: CLOB (центральна книга обмежених ордерів) та Oracle-based Pool (фонди, що керуються оракулами).

Hyperliquid підтвердила успіх режиму книги замовлень для криптовалютних активів, основою якого є нульова фрикція хеджування: маркет-мейкери використовують стабільні монети для миттєвого перенесення ризику між платформами. Після прийняття замовлень у ланцюговій книзі замовлень, маркет-мейкери можуть здійснювати миттєве хеджування ризиків за допомогою стабільних монет на CEX, що працює 7x24. Оскільки криптовалютні кошти та активи функціонують у високо інтегрованій крипто-мережі, витрати на хеджування мінімальні, що дозволяє маркет-мейкерам зменшити спред цін до надзвичайно вузьких рівнів, привертаючи обсяги торгівель і формуючи позитивний цикл зворотного зв’язку.

У сфері RWA маркет-мейкери стикаються з величезними міжгалузевими хеджувальними тертями: з одного боку, несумісність часу між он-чейн USDC (T+0) та традиційними валютними розрахунками змушує маркет-мейкерів тримати велику кількість доларів у традиційних рахунках як резерв для хеджування; з іншого боку, вихідні та святкові дні традиційних банків перешкоджають маркет-мейкерам вчасно хеджуватися під час раптових рухів ринку у неробочі дні.

Ось чому засновниця Ostium Kaledora постійно залишається вірною підходу на основі пулу, а не книзі ордерів, оскільки вона вважає, що нульове термінове хеджування, характерне для криптовалютних бірж, важко реалізувати в сфері RWA Perps: коли маркет-мейкери приймають замовлення на NVDA в RWA Perps, вони не можуть миттєво хеджувати його через стабільні монети на Насдак, оскільки їм доводиться подолати багато перешкод у традиційних банківських каналах.

2.3 Як система забезпечує свою стійкість, коли трейдери постійно отримують прибуток через односторонній ринок?

Третій виклик стосується того, як протокол забезпечує довгострокову платоспроможність за допомогою зовнішнього хеджування. Модель пулу GMX може тривалий час існувати на криптовалютному ринку, оскільки вона виконує роль «пасивного маркет-мейкера», використовуючи статистичну перевагу великої вибірки для стабільного поглинання витрат на позиції та прибутків від ліквідацій, що виникають у результаті частих коливань високолевереджених позицій. У ринку з вираженою боковою тенденцією математичне сподівання цієї моделі корисне для LP пулу.

Але розподіл ризиків RWA-активів абсолютно інший. Такі головні індекси, як S&P 500, часто демонструють тривалі односторонні тренди тривалими роками. У відсутність механізмів зовнішнього ризику (хеджування) постійний прибуток користувачів безпосередньо перетворюється на чистий збиток для ліквідного пулу LP, що призводить до того, що система не лише не може використати переваги волатильності, але й повністю висмоктується односторонніми позиціями, в результаті чого стикається з вичерпанням платоспроможності.

Три: Конкуренція між представницькими проектами та архітектурами: ціноутворення через оракули та пул (Pool based + Oracle pricing) проти книги ордерів (Order book)

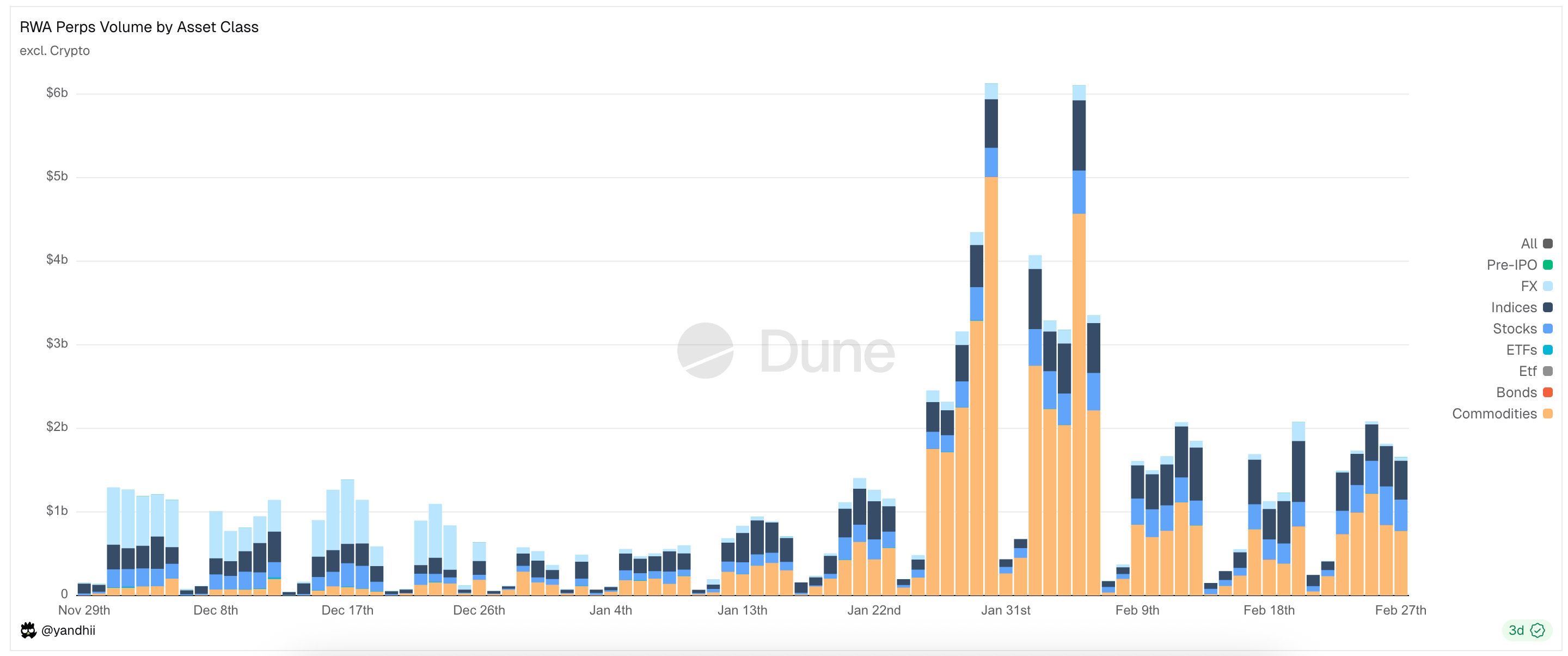

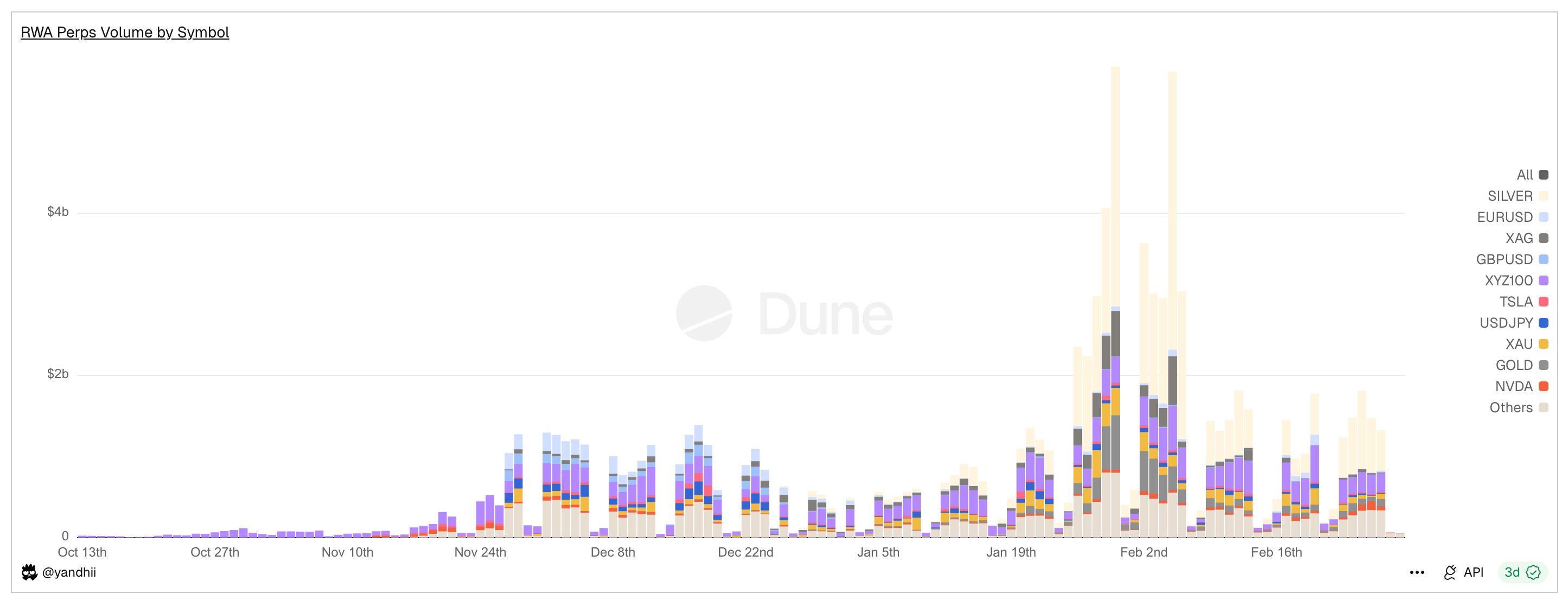

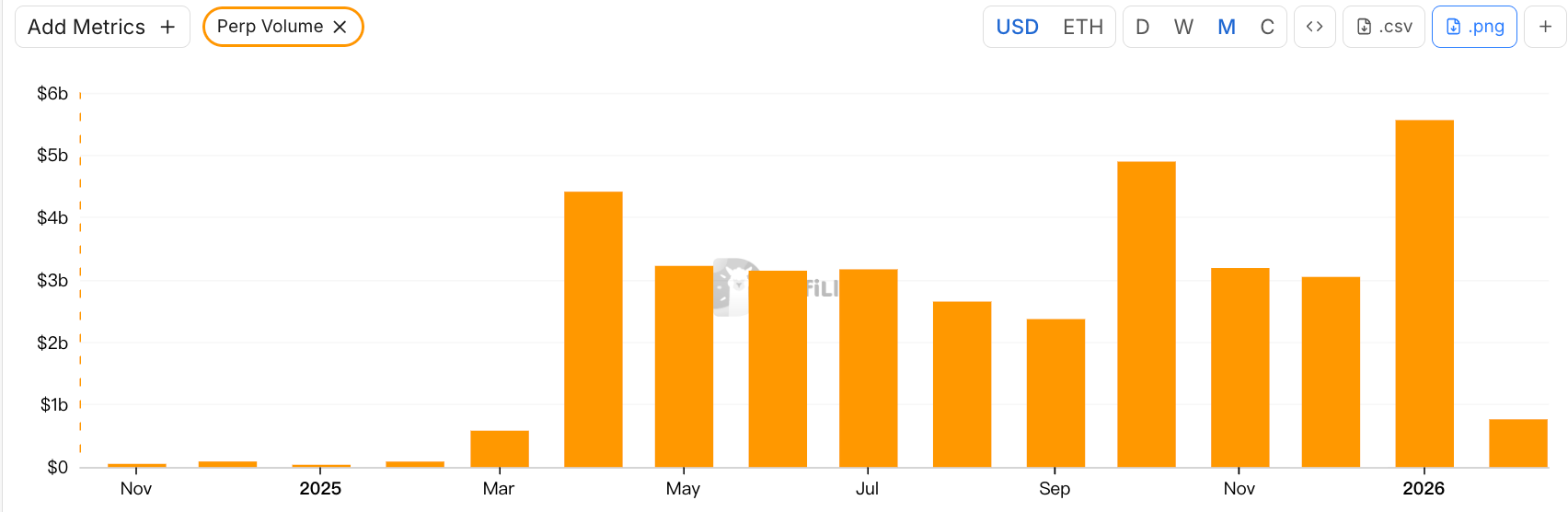

Графік:Щоденний обсяг торгів RWA Perps, з якого видно, що вихідні обсяги різко знижуються

Основний суперечливий момент RWA Perps завжди пов’язаний з «розривом фізичного часу»: хоча різні платформи RWA Perps Dex згенерували понад 20 мільярдів доларів США обсягу торгів за 30 днів, у вихідні обсяги різко скорочуються на 70–90%. Ці дані відображають реальний стан галузі: хоча DeFi намагається позбутися гравітації традиційних фінансів, ліквідність все ще сильно залежить від часу відкриття TradFi.

На тлі цього розриву ринок сформував дві абсолютно різні архітектурні парадигми: модель активного хеджування (Active Hedge Pool), представлену Ostium, і модель внутрішнього ціноутворення з порядком на основі CLOB, представлену Trade.xyz в екосистемі Hyperliquid.

3.1 Ранні проекти RWA Perps: Synthetix, Gains Network

До того як Ostium та Hyperliquid спробували впровадити RWA-торгівлю через складні хеджувальні механізми або перебудову книгу замовлень, ринок DeFi вже провів перший експеримент з «синтетичними активами». Ранні протоколи, такі як Synthetix і Gains Network, здійснили підтвердження концепції RWA Perps, продемонструвавши сильний попит на ланцюговий капітал для експозиції до традиційних активів, але також повністю виявили межі першого покоління механізмів щодо ефективності капіталу та управління ризиками.

Synthetix: Модель глобального боргового пулу

Synthetix — це один із перших протоколів, який спробував ввести ціни реальних активів у ланцюг. У 2020–2021 роках Synthetix агресивно намагався запустити такі відображені акції, як sAAPL та sTSLA, щоб ввести акції США на ланцюг.

Як перший, хто запровадив модель «пулової протилежності» (протилежністю є всі сторожі SNX), Synthetix був спроектований для створення моделі обміну без ордербука та з нескінченною ліквідністю: усі синтетичні активи вільно обмінюються за цінами, що надаються оракулами, і користувачам не потрібно шукати контрагента — це на початковому етапі значно вирішило проблему запуску ліквідності (особливо в умовах, коли лише що були введено стимули ліквідності).

Synthetix вивів більшість RWA-активів після 2021 року, головною причиною чого була відсутність активних хеджувальних механізмів на рівні протоколу, що робило такі активи, як sTSLA, вразливими до атак під час неробочих годин ринків США.

Загалом, Synthetix на той момент запровадив модель, що використовує пул забезпечення деривативів для надання ліквідності на ланцюзі для зеркальних активів RWA; дизайн без ордербука та з цінами від оракула досі має вплив, але на продуктовому рівні він приблизно з 2022 року припинив присутність на ринку RWA Perps.

Gains Network (gTrade): Модель ліквідності з ціноутворенням через оракули

Gains — це ще один ранній проект, що досліджує on-chain синтетичні лівередж-торгівлі RWA, який підтримує різноманітні пари, включаючи криптовалюти, валютний ринок та акції США. Його концепція полягає у використанні окремих активних пули як контрагентів: користувачі відкривають синтетичні лівередж-позиції, забезпечуючи USDC, DAI, ETH, а прибутки та збитки покриваються фондом (gToken Vault).

- Модель ліквідності та механізм маркет-мейкінгу:

- Односторонній скарбниця: Кошик ліквідності Gains Market Maker складається переважно з стабільних монет, таких як USDC/DAI.

- Токени GNS використовуються як ризикова буферна та стимулююча механіка: для запобігання вичерпанню ліквідності під час екстремальних ринкових умов протокол впроваджує токени GNS як останній захист. Коли ліквідність для маркет-мейкерів має надлишок, протокол використовує надлишковий прибуток для викупу та знищення токенів GNS, зменшуючи інфляцію. Коли ліквідність для маркет-мейкерів зазнає збитків, система емітує додаткові токени GNS та продає їх поза біржею, щоб поповнити ліквідність маркет-мейкерів.

Щодо ціноутворення, Gains використовує Chainlink для отримання реального часу цін і додає фіксований спред; дохід від спреду розподіляється як комісія серед LP та стейкерів GNS. У сфері управління ризиками введено такі механізми, як плата за вплив на ціну (додаткова плата за великих ордерів для імітації прослизання та компенсації ризиків для ліквідності), а також гранична захистна система (встановлення верхніх та нижніх меж прибутку та збитків для примусового закриття позицій).

Загалом Gains пропонує високолівереджений, багатомаркетний синтетичний досвід торгівлі, який вважається одним із ключових прикладів децентралізованих бірж, що конкурують із централизованими платформами, підтверджуючи, що модель «оракула + ліквідність» може підтримувати масштабну торгівлю за умови належного управління ризиками, але одночасно виявляє виклики, такі як концентрація ризику прибутку на стороні ліквідності та відсутність механізмів хеджування, що надає досвід для інновацій у механізмах наступних проектів.

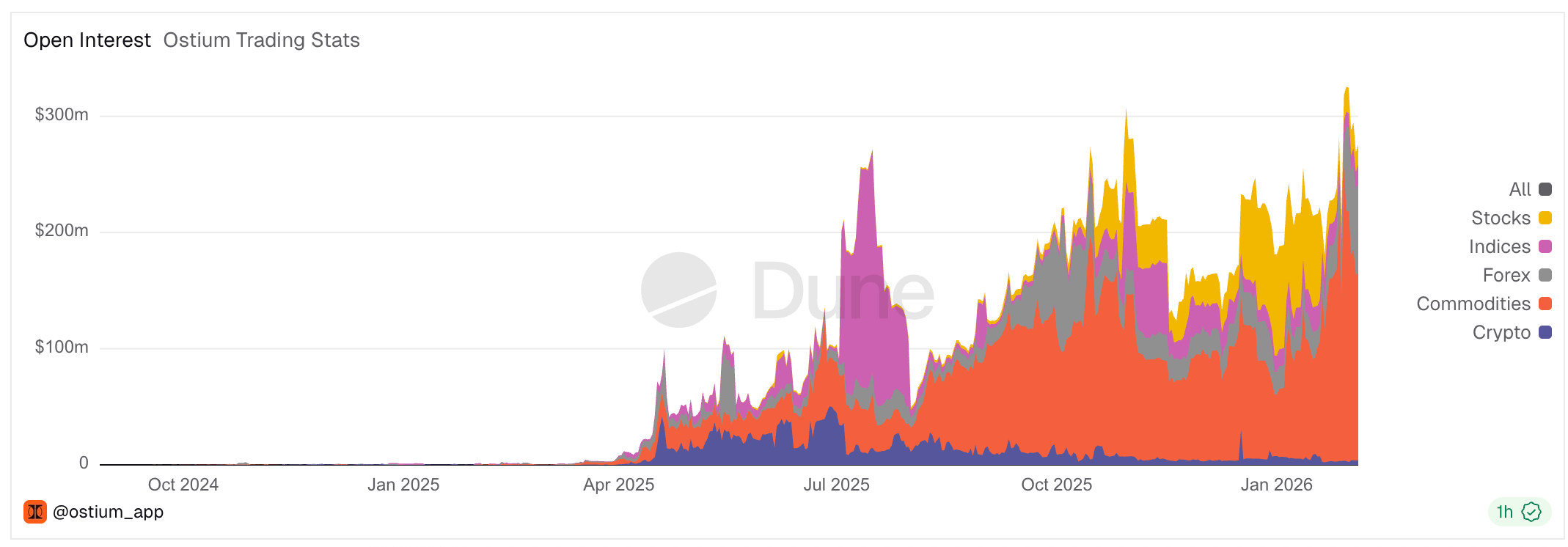

3.2 Ostium: Подолання обмежень моделі на основі пулу, створення ончейн-CFD-брокера

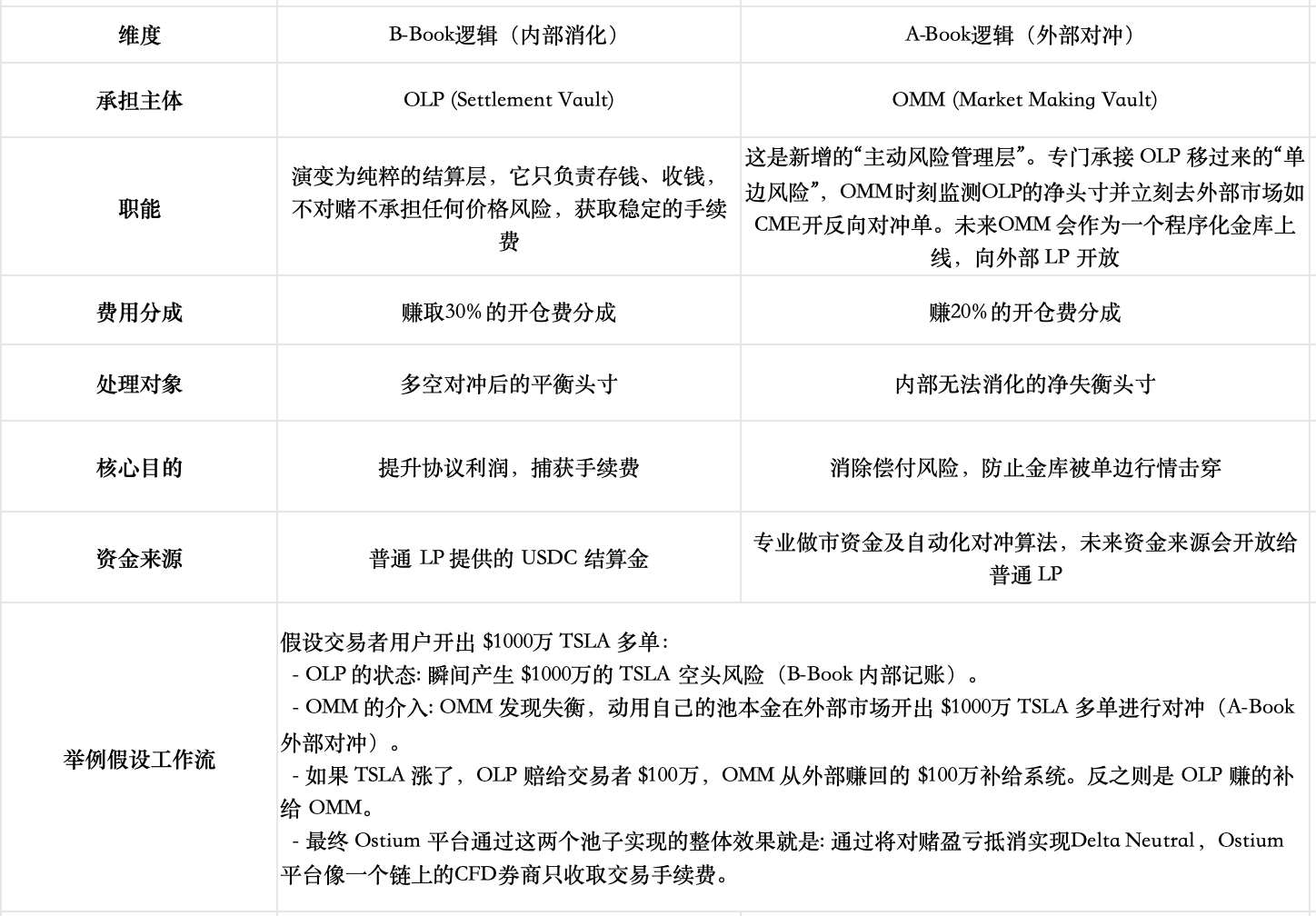

Ostium — це RWA Perp DEX, який швидко зростав у останні роки, і проект офіційно запустився на головній мережі Arbitrum у серпні 2025 року. У механізмах надання ліквідності та виконання ордерів Ostium зберіг модель на основі пулу як основну архітектуру, але, опираючись на аналіз ранніх моделей пулу GMX, Gains Network тощо, вони глибоко усвідомили, що традиційна модель пулу довгостроково невигідна для LP через протилежну гру: «прибуток трейдера = збиток LP». Це також обмежує верхню межу обсягу торгів і не дозволяє розширити ринковий масштаб (У попередньому дослідженні Perp DEX ми це аналізували). Тому вони впровадили спеціальні рішення, щоб інтегрувати на ланцюзі модель A-Book (хеджування) та B-Book (внутрішнє поглинання) традиційних брокерів, щоб зменшити цей конфлікт нульової суми.

Розшифровка моделі ліквідності та механізму маркет-мейкінгу

- Базова модель ліквідності (архітектура з двома рівнями пулів)

- Перший буфер: буфер ліквідності (Liquidity Buffer) — це «міст між» протоколу, що накопичується за рахунок доходів протоколу. Прибуток трейдерів спочатку виплачується звідси, а збитки також спочатку входять сюди. Хоча механізм деталей відрізняється, його роль схожа на захисний подушковий шар маркет-мейкерського пулу в Gains Network.

- Другий буфер: Офіційний гаманець ліквідності (OLP Vault) — це пул, фінансований LP. OLP втручається як пряма контрагентська сторона лише тоді, коли кошти буфера ліквідності вичерпано.

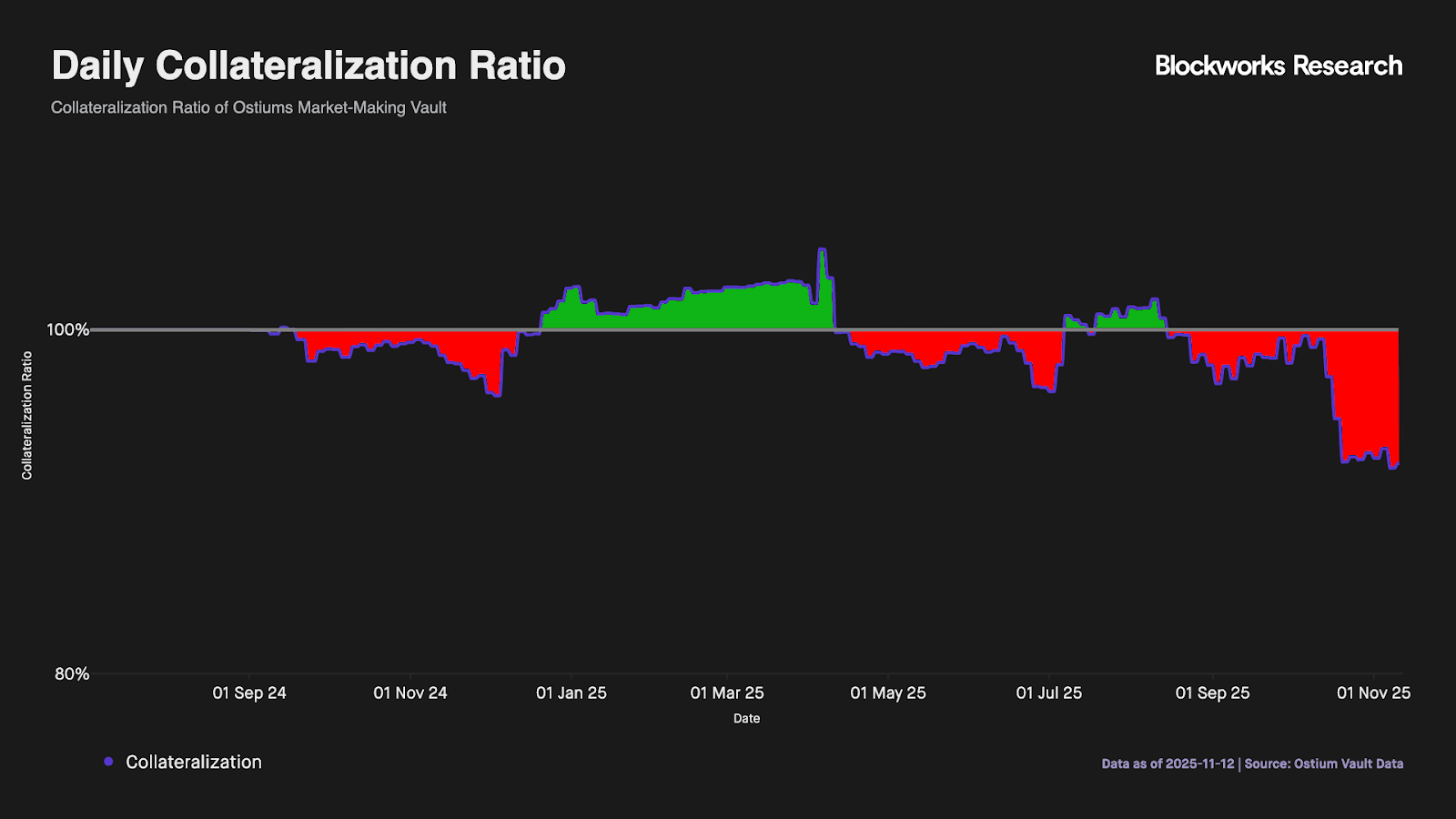

- Ключовий еволюційний крок, що подолує основні обмеження традиційної моделі на основі пулу: повне розділення функцій «розрахунку» та «маркет-мейкінгу»: Ostium розуміє, що проста двохрівнева буферна система не здатна впоратися з довгостроковим напрямковим дисбалансом (дані, наведені нижче, підтверджують це — кошти на рівні буфера ліквідності швидко вичерпуються; коли продукт v1 мав лише ці дві базові рівні, LP все ще стикалися з довгостроковим одностороннім ризиком). Тому Ostium представив важливіший дизайн — повне відокремлення функцій розрахунку та маркет-мейкінгу від попереднього пасивного пулу LP.

Наразі скарбниця для хеджування ордерів OMM ще не запущена в повному обсязі. Коли система буде обробляти великий обсяг угод, її робота вимагатиме від професійної команди маркет-мейкерів виняткової точності виконання — це залишається значним викликом: команда повинна мати не лише відповідні ліцензії для роботи з традиційними фінансовими структурами, а й здатність здійснювати мілісекундне хеджування між ринками, щоб уникнути ризику базису між оракулами та реальними ринковими цінами; крім того, необхідна потужна здатність до управління капіталом для подолання термінової незбіжності між переказами коштів на ланцюзі та поза ним, а також здатність у реальному часі моніторити дисбаланс чистої дельта-позиції та гнучко застосовувати динамічні спреди або плати за вплив для точного контролю ризиків та обмеження навантаження.

Ризики під час перерви в торгівлі

Ostium синхронізує глибину з торговим сеансом американських акцій, використовуючи вбудовані часові мітки оракула для забезпечення виконання ринкових ордерів лише під час відкриття ринку, ефективно уникнувши ризику цінової вакуумності під час неробочих годин. Щодо поширених ризиків стрибків цін на американському ринку, платформа встановила строгі «точки перевірки принудового закриття»: за 15 хвилин до закриття щоденного сеансу система автоматично примусово закриває позиції з коефіцієнтом плеча, що перевищує поріг (наприклад, 10x), повертаючи щоденний плече до 100x у безпечний діапазон.

Чому існуючі проекти на основі пулу, такі як GMX, не впровадили подібний дизайн?

GMX довго підтримує модель pool без розділення ризиків напрямків, на нашу думку, головним чином через надто великий trade off та різницю у вихідних ринкових передумовах: поточна конструкція вже досягає відносної рівноваги за допомогою внутрішніх механізмів (наприклад, адаптивних комісій за фінансування, впливу ціни, розділення пулів довгих і коротких позицій); введення зовнішнього/незалежного hedge vault призвело б до втрати прибутку, збільшення складності та ризику централізації. Крім того, пули GMX фактично несуть загальний виставлений ризик усіх трейдерів, і на ринку криптовалют з надзвичайно високою волатильністю, згідно з законом великих чисел, індивідуальні випадкові ставки статистично схильні до негативного очікуваного значення, тоді як пул як загальний контрагент отримує позитивне очікуване значення. Ostium ж зосереджений на ринках акцій та інших RWA, які значно менш волатильні, і намагається увійти на традиційний ринок брокерів CFD.

Крім того, у серпні 2025 року на форумі громадського керівництва GMX було висунуто пропозицію Global Hedge Vault (GHV), яка передбачає введення механізму зовнішніх маркет-мейкерів для досягнення подібного ефекту Delta Neutral, що свідчить про те, що інші проекти на основі пулу теж стежать за цією новою тенденцією.

Чому використовувати модель пулу, а не книгу замовлень?

Засновниця Ostium Kaledora має чітку теоретичну логіку щодо того, чому вона вирішила залишитися з Pool Based та не відкривати торгівлю на вихідних. Вона раніше отримувала атаки від спільноти Hyperliquid за критику проектів на основі книги ордерів, таких як Trade, які викликали надзвичайно високі плати за фінансування у вихідні.

Рисунок: Засновник Ostium зазначив, що Trade.xyz, який відкривається в традиційні часи закриття ринку, має екстремально високі ставки фінансування в вихідні.

Її теорія полягає в тому, що обмеження традиційної моделі на основі пулу (LP несе односторонній напрямковий ризик, обсяг системних коштів обмежує максимальний обсяг угод) вже вирішені її новим дизайном. Шляхом введення гібридного ризик-менеджменту A-Book і B-Book односторонній ризик передається в реальному часі на глобальний ринок з необмеженою ліквідністю. Коли односторонній ризик вирішується технічно, обмеження на OI більше не залежить від розміру пулу, і максимальний обсяг угод протоколу повністю залежить від його здатності до розповсюдження (що близько до бізнес-моделі топових брокерів CFD).

Навпаки, вона вважає, що основна функція Orderbook — це виявлення ціни, що має сенс для криптовалютних активів, але є величезною витратою ресурсів у сфері RWA. Оскільки ціни на акції та валюту вже мають дуже досконале реальний час виявлення на найкращих світових біржах, таких як NASDAQ та CME, створення ланцюгового ордербуку означає, що вам доведеться конкурувати з цими трайонними гігантами в «анемічних» умовах. Такий глибинний вплив з боку традиційних бірж робить будь-якого великообсяжного трейдера вибирати модель брокера, яка посилається на глобальні ціни, а не ордербук із дуже високим прослизанням.