Автор: Mesh

Компіляція:TechFlow

Щиро кажучи, розвиток токенізації активів (RWA) на рівні інституцій протягом останніх шести місяців заслуговує на увагу. Ринкова величина наближається до 20 мільярдів доларів. Це не хайп, а реальні інституційні кошти, які вдосконалюються в ланцюгу блоків.

Я давно стежу за цією галуззю, і останні події вражають. Від державних облігацій, приватних позик до токенізованих акцій, ці активи переходять на блокчейн-інфраструктуру швидкіше, ніж ринок очікував.

Наразі п’ять протоколів стали основою цієї галузі: RaylsLabs, OndoFinance, Centrifuge, CantonNetwork і Polymesh. Вони не змагаються за одного клієнта, а відповідно відповідають на різні потреби установ: банки потребують конфіденційності, компанії з управління активами прагнуть ефективності, а компанії з Волл-стріту вимагають інфраструктури згідності.

Це не про те, хто "переможе", а про те, яку інфраструктуру оберуть установи, а також про те, як традиційні активи перейдуть за допомогою цих інструментів на трильйони доларів.

Ринок, який довго не отримував уваги, наближається до 200 мільярдів доларів

Три роки тому токенізація RWA майже не вважалася окремим класом. Але сьогодні обсяг активів, розгорнутих у мережі, включаючи державні облігації, приватні кредити та публічні акції, наближається до 20 мільярдів доларів. Це значно більше, ніж 6–8 мільярдів у першому кварталі 2024 року.

На ділі, результати сегментів ринку цікавіші, ніж загальний обсяг.

Згідно з даними з сайту rwa.xyz, станом на початок січня 2026 року:

Державні позичкові зобов'язання та грошові ринкові фонди: приблизно 80–90 мільярдів доларів США, що становить 45–50% ринку

Приватне позичкове фінансування: 20–60 млрд доларів США (менша база, але найшвидше зростає, становить 20–30 %)

Публічні акції: понад 400 мільйонів доларів США (швидке зростання, головним чином, за рахунок OndoFinance)

Три основні чинники, що прискорюють прийняття RWA:

Привабливість арбітражу доходів: продукти з токенізованими державними облігаціями забезпечують 4–6% річних з підтримкою 24/7, тоді як у традиційних ринках є період розрахування T+2. Приватні інструменти кредитування забезпечують 8–12% річних. Для керівників фінансових відділів інституцій, які керують десятками мільярдів доларів вільних коштів, цей розрахунок дуже простий.

Поступово вдосконалюється регуляторний фреймворк: директива ЄС MiCA (Регулювання ринку криптовалют) вже зобов'язково впроваджена в 27 країнах. Проект SEC "Project Crypto" розробляє фреймворк для цінних паперів у блокчейні. Водночас, літери No-Action («Літери без дії») дозволяють провайдерам інфраструктури, таким як DTCC, токенізувати активи.

Зрілість інфраструктури для хостингу та оракулів: Chronicle Labs обслуговувала загальний обсяг зафіксованих коштів більше ніж на 20 мільярдів доларів, а Halborn виконала аудит безпеки для основних протоколів RWA. Ці інфраструктури вже достатньо зрілі, щоб задовольняти вимоги відповідальності.

Незважаючи на це, галузь все ще стикається з великими викликами. Вартість міжланкових транзакцій оцінюється приблизно в 1,3 млрд доларів США на рік. Вартість руху капіталу перевищує прибуток від арбітражу, у результаті чого різниця цін однієї й тієї ж монети на різних блокчейнах досягає 1-3%. Конфлікт між вимогами приватності та прозорості регулювання все ще не вирішено.

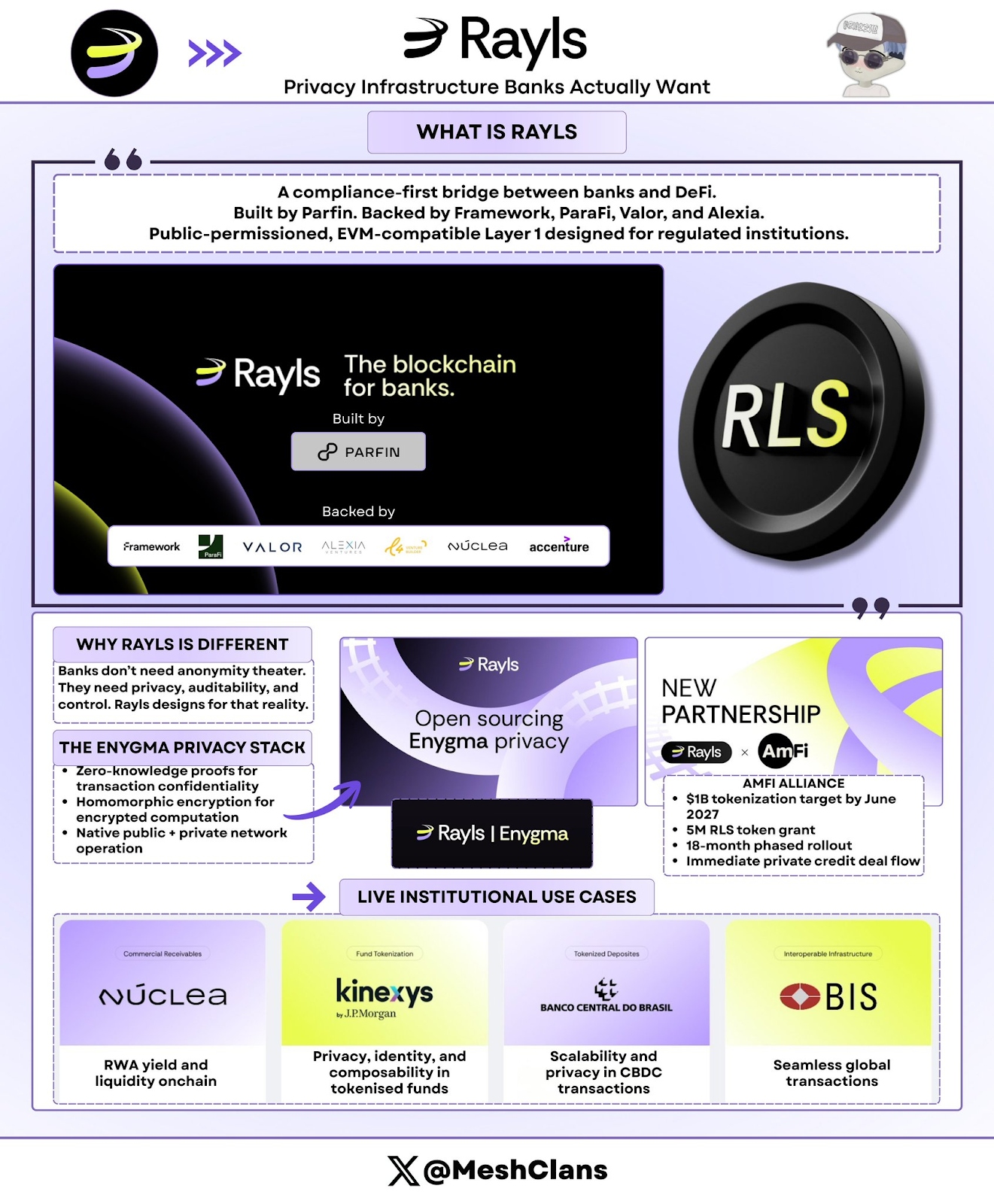

RaylsLabs: Інфраструктура конфіденційності, якої справді потребує банківська галузь

@RaylsLabsПозиціонує себе як місток, що має пріоритет законодавчого регулювання між банками та децентралізованою фінансовою системою (DeFi). Розроблений бразильською фінтех-компанією Parfin із підтримки Framework Ventures, ParaFi Capital, Valor Capital та Alexia Ventures, архітектура системи є відкритою, з публічним дозволом, сумісною з EVM, L1-блокчейн, спеціально розроблена для регулювальних органів.

Я вже давно стежу за розробкою стеку конфіденційності Enygma. Головне тут не в технічних специфікаціях, а в методології. Rayls вирішує справжні проблеми банків, а не ті, які сприймає децентралізована фінансова спільнота.

Основні функції технологічного стеку Enygma:1. Доведення з нульовим знанням: забезпечує конфіденційність транзакцій; 2. Гомоморфне шифрування: підтримує обчислення на зашифрованих даних; 3. Вбудовані операції між громадськими блокчейнами та приватними мережами; 4. Конфіденційні платежі: підтримує атомні обміни та вбудовані "платіжні поставки"; 5. Програмована комплектність: вибіркове розкриття даних визначеному аудитору

Практичні приклади: 1.1. Бразильський центральний банк: пілотний проект для міжнародних розрахунків з використанням цифрової валюти центрального банку; 2. Núclea: токенізація рахунків до оплати під наглядом регулятора; 3. кілька клієнтів-вузлів, що не розголошуються: потік платежів для приватизації

Останні новини

8 січня 2026 року Rayls оголосила про завершення безпекового аудиту, проведенного Halborn. Це надає інфраструктурі RWA сертифікат інституційного рівня безпеки, що є особливо важливим для банків, які оцінюють можливість виробничого впровадження.

Крім того, коаліція AmFi планує досягти цілі токенізації активів у розмірі 1 мільярд доларів США на Rayls до червня 2027 року, отримавши підтримку у вигляді 5 мільйонів токенів RLS. AmFi є найбільшою в Бразилії приватною платформою токенізації кредитів, яка забезпечує Rayls негайним обсягом торгів і встановлює конкретні міли, які мають бути досягнуті за 18 місяців. Це одне з найбільших за обсягом обіцянь інституційних активів у реальній економіці (RWA), отриманих наразі яким-небудь блокчейн-екосистемою.

Цільовий ринок та виклики

Цільовими клієнтами Rayls є банки, центральні банки та компанії з управління активами, які потребують інституційної приватності. Його публічна модель з ліцензійним режимом обмежує участь верифікаторів, дозволяючи брати участь лише ліцензійованим фінансовим установам, водночас забезпечуючи конфіденційність даних про транзакції.

Проте виклик для Rayls полягає в тому, щоб довести свій ринковий потяг. У відсутність публічних даних TVL або оголошених клієнтських розгортань за межами пілотних проектів, ціль AmFi в 1 мільярд доларів США до середини 2027 року стає ключовим випробуванням.

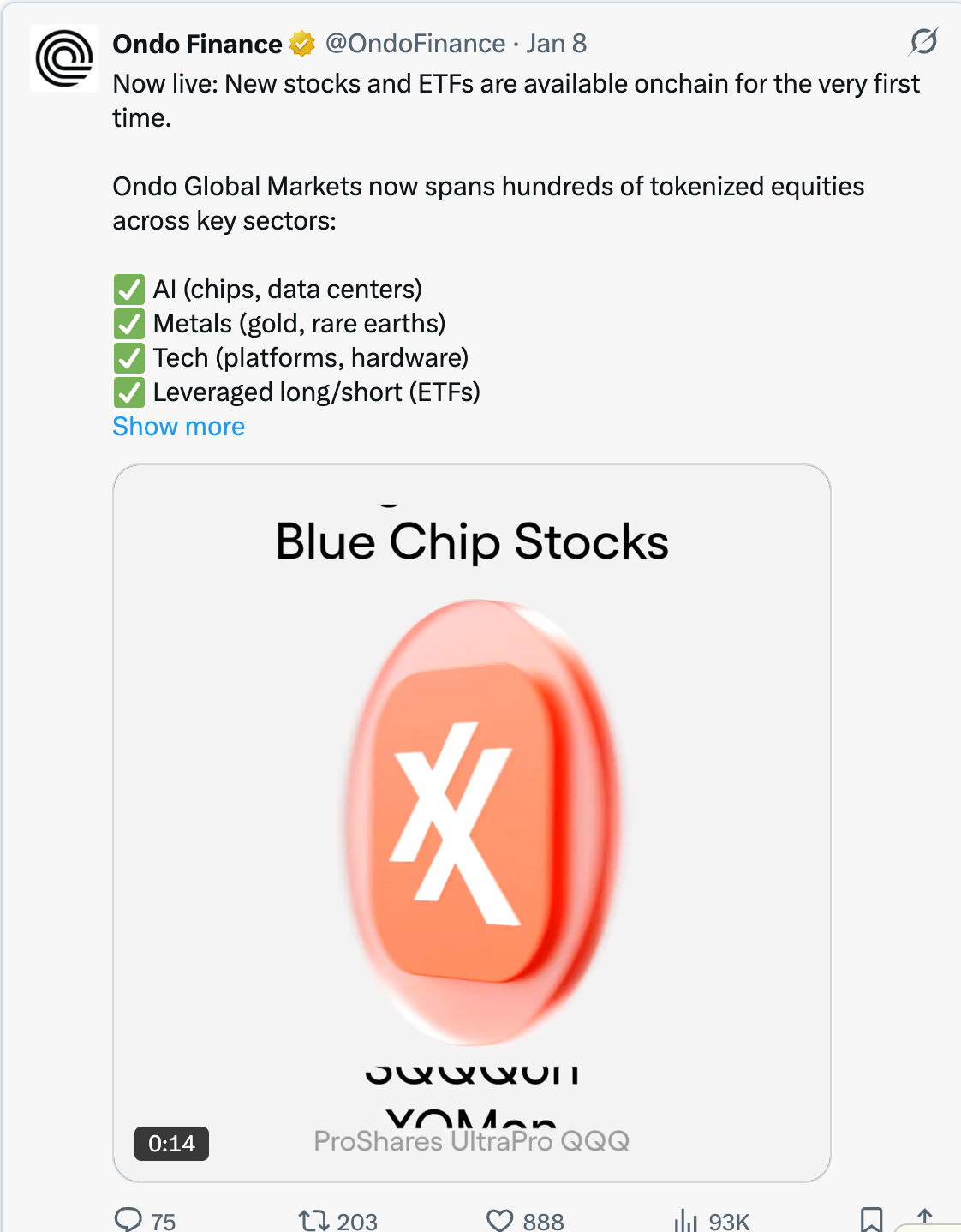

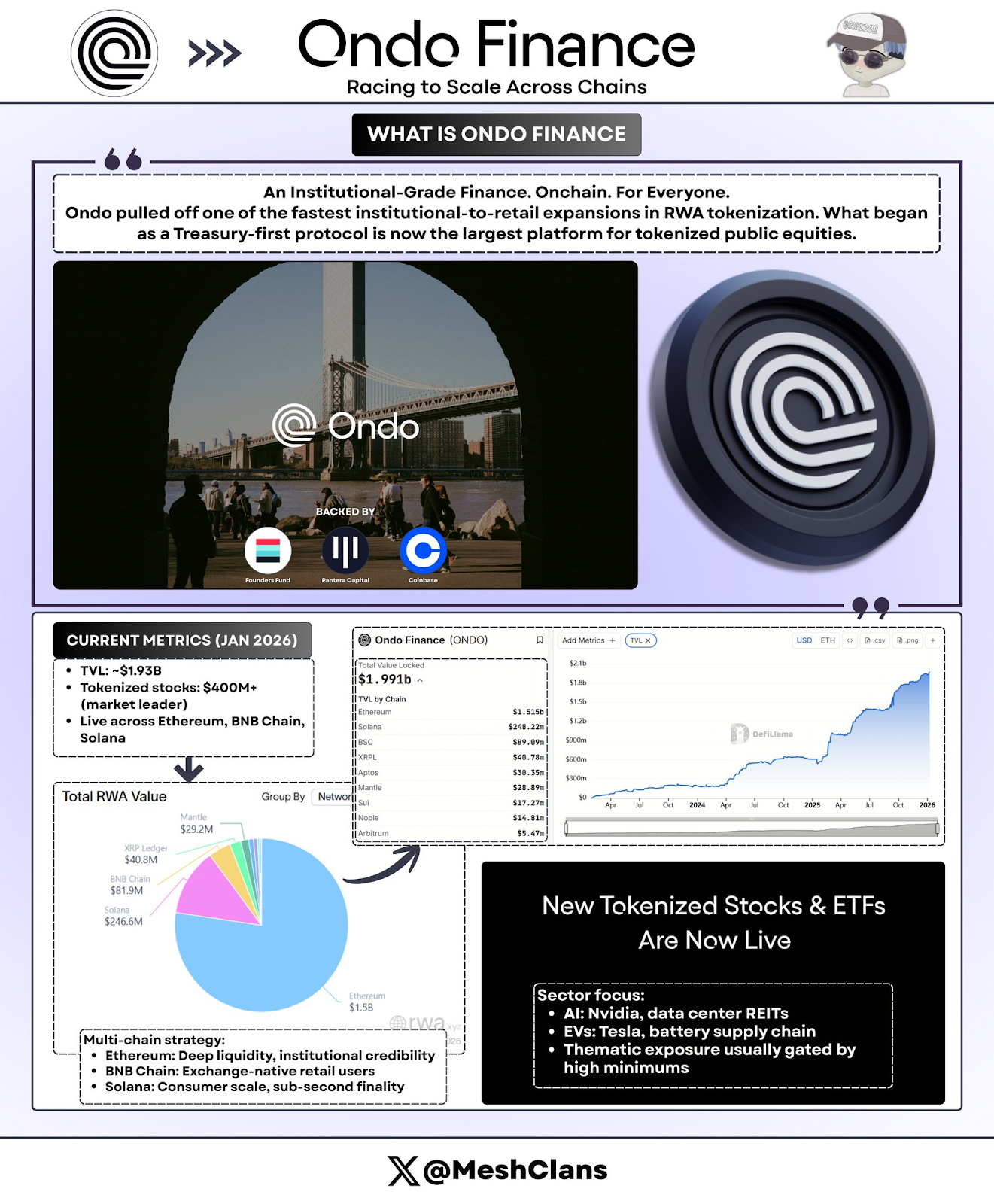

OndoFinance: швидка гонка з розширення міжланкового зв’язку

ОндоУ сфері токенізації RWA відбулася найшвидша експансія від інституцій до роздрібних клієнтів. Почавши з протоколів, спрямованих на державні облігації, вони тепер стали найбільшою платформою у сфері токенізації акцій.

Найновіші дані до січня 2026 року:

TVL: 1,93 млрд доларів США

Токенізовані акції: понад 400 мільйонів доларів США, 53% ринкової частки

Портфель USDY на мережі Solana: приблизно 176 мільйонів доларів США

Я особисто протестував продукт USDY на Solana, досвід користування був бездоганним: поєднання державних облігацій з рівнем інфраструктури та зручністю DeFi — ось у чому суть.

Останні новини

8 січня 2026 року Ondo одночасно випустила 98 нових токенізованих активів, які включають акції та ETF в галузях штучного інтелекту (AI), електромобілів (EV) та тематичних інвестицій. Це не було невеликим експериментом, а швидким розгортанням.

Ondo планує запустити токенізовані акції США та ETF на Solana в першому кварталі 2026 року, що є найбільш агресивною спробою компанії увійти в інфраструктуру, зручну для роздрібних клієнтів. За графіком розробки продуктів, метою є запуск понад 1000 токенізованих активів, як розширення буде випереджати.

Фокус на галузі:

Сфера штучного інтелекту: Nvidia, дата-центри (REITs)

Електромобілі: Tesla, виробники літієвих акумуляторів

Тематичні інвестиції: спеціальні сегменти, що традиційно обмежені через мінімальний поріг інвестицій

Стратегія розгортання багатоцільових ланцюг

- Ефіріум: рідкість DeFi та легітимність інституцій

BNBChain: охоплення користувачів, вбудованих в біржі

Solana: підтримує масове використання споживачами, має швидкість підтвердження транзакцій менше ніж за секунду

Насправді, найважливіший сигнал полягає в тому, що Ondo досяг TVL у 1,93 млрд доларів США, незважаючи на падіння ціни токенів: зростання протоколу має для них більший пріоритет, ніж спекуляції. Це зростання, перш за все, викликане попитом інституційних державних облігацій та протоколів DeFi на прибуток від вільних стабільних монет. Зростання TVL під час інтеграції ринку в четвертому кварталі 2025 року свідчить про справжній попит, а не просто про погоню за хайпом ринку.

Встановивши відносини з брокерами-дилерами, завершивши безпековий аудит компанії Halborn та запустивши продукт на трьох основних блокчейн-мережах за півроку, Ondo вже набула переваги, яку конкуренти не можуть відтворити. Наприклад, масштаби токенізованих активів її конкурента Backed Finance становлять приблизно 162 мільйони доларів.

Однак, Ondo все ще стикається з деякими викликами:

Цінові коливання поза транзакційними годинами: хоча маркери можна переносити в будь-який час, ціни все одно слід визначати з урахуванням робочих годин бірж, що може створити арбітражні розбіжності під час торгів у нічний час у США.

Обмеження відповідності: Закон про цінні папери вимагає суворих перевірок KYC та верифікації, що обмежує історію про «відсутність дозволу».

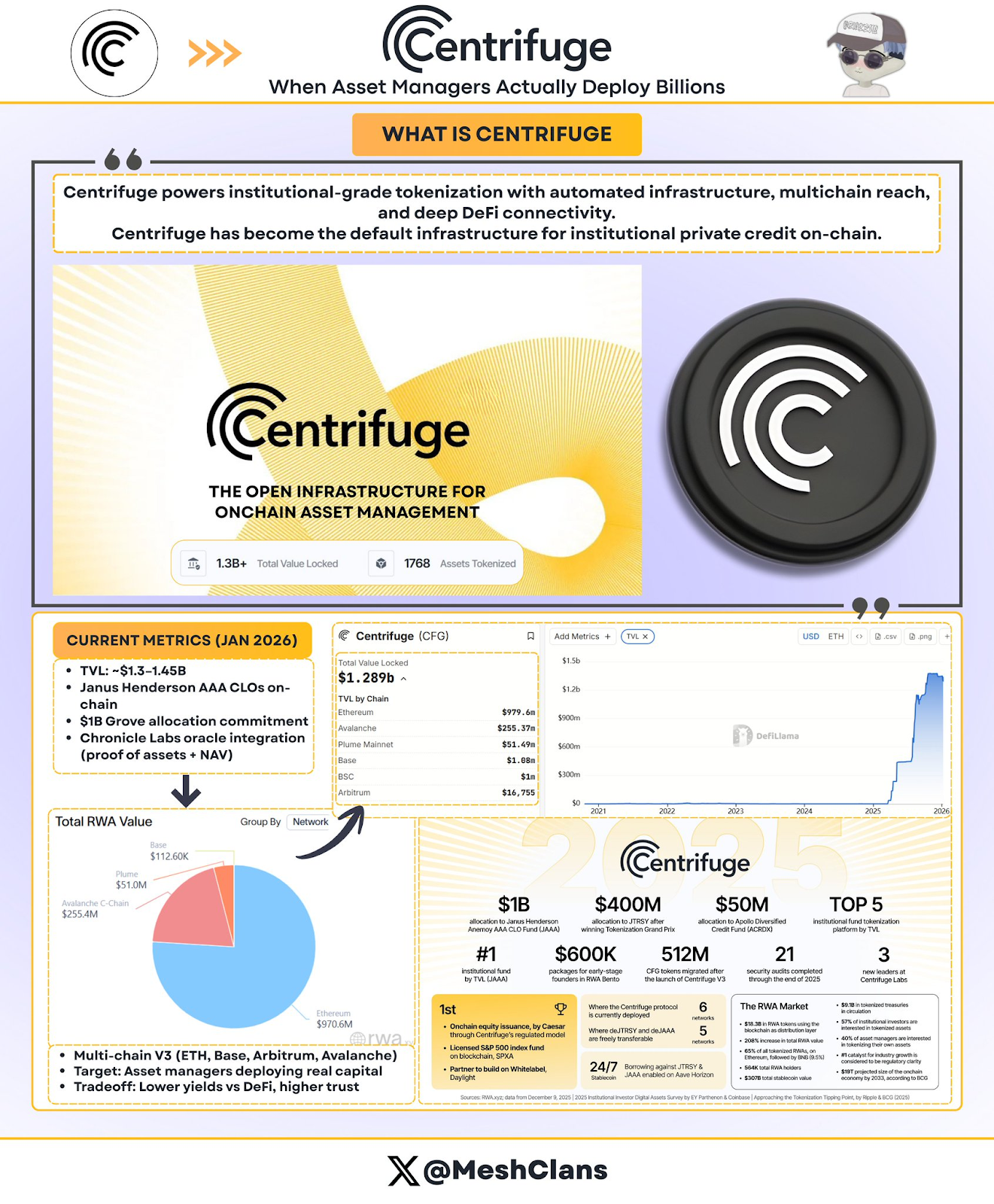

Центрифуга: Як справжній менеджер активами вкладає десятки мільярдів доларів

ЦентрифугаСтав стандартом інфраструктури для токенізації приватних позичок установського рівня. На грудень 2025 року TVL протоколу стрибком зросла до 1,3–1,45 мільярда доларів США, цей зростання був зумовлений реальними інституційними коштами.

Основні випадки розгортання установ

Партнери Janus Henderson (глобальна компанія з управління активами з обсягом активів у розмірі 373 млрд доларів США)

Anemoy AAACLO: повністю ланцюгова облігація, забезпечена позиками класу AAA (CLO)

використовує ту саму команду управління портфелем, що і 21,4 мільярда доларів США, якими керується ETF AAACLO

У липні 2025 року було оголошено про плани розширення з метою додаткового інвестування 250 мільйонів доларів США на платформі Avalanche

Розподіл коштів Grove (інституційний кредитний протокол екосистеми Sky)

Обіцяна стратегія розподілу коштів досягла 10 мільярдів доларів

Початковий стартовий капітал становить 50 мільйонів доларів США

Команда засновників проекту прийшла з Deloitte, Citigroup, BlockTower Capital та Hildene Capital Management

Партнерство з оракулами ChronicleLabs (8 січня 2026 р.)

Фреймворк підтвердження майна: надання даних про володіння, перевірених за допомогою криптографії

Підтримка прозорих розрахунків чистої вартості активів (NAV), верифікації за участі куратора та звітності про згоду

Надання доступу до панелі для обмежених учасників та аудиторів

Я давно стежу за проблемою оракулів у галузі блокчейну, і підхід компанії Chronicle Labs є першою рішенням, яке може задовольнити потреби інституцій: забезпечити перевірні дані, не жертвуячи ефективністю на ланцюзі. У заяві від 8 січня також був доданий відео-демонстраційний кліп, який показує, що це рішення вже застосовується на практиці, а не є обіцяним майбутнім.

Унікальний режим роботи центрифуги:

На відміну від конкурентів, які просто пакують офлайн-продукти, Centrifuge токенізує стратегії кредитування прямо на етапі випуску. Процес виглядає так:

Емітенти проектують та керують фондами через єдиний прозорий процес роботи;

Інституційні інвестори використовують стабільну монету для інвестування;

Фінансування надходить до позичальника після затвердження кредиту;

Погашення позики пропорційно розподіляється між власниками монет через смарт-контракт;

Річна норма прибутку (APY) для майна класу AAA становить від 3,3% до 4,6% і є повністю прозорою.

Мережі, які підтримує архітектура Multi-Chain V3: Ethereum, Base, Arbitrum, Celo, Avalanche

Головне — це те, що менеджери активів мають довести, що кредити в блокчейні можуть підтримувати розгортання на десятки мільярдів доларів, і Centrifuge це вже зробила. Лише партнерство з Janus Henderson забезпечує потужність на десятки мільярдів доларів.

Крім того, лідерська позиція Centrifuge у встановленні промислових стандартів (наприклад, спільне створення Коаліції Tokenized Asset і конференції Real-World Asset Summit) ще більше підкреслює її роль як інфраструктури, а не окремого продукту.

Хоча 1,45 мільярда доларів TVL доводить попит інституційних інвесторів, цільовий річний дохід у 3,8% виглядає менш привабливим порівняно з більш ризикованими, але більш вигідними можливостями в історії DeFi. Як залучити ліквідність від користувачів DeFi, які виходять за межі розподілу екосистеми Sky, стає наступним викликом для Centrifuge.

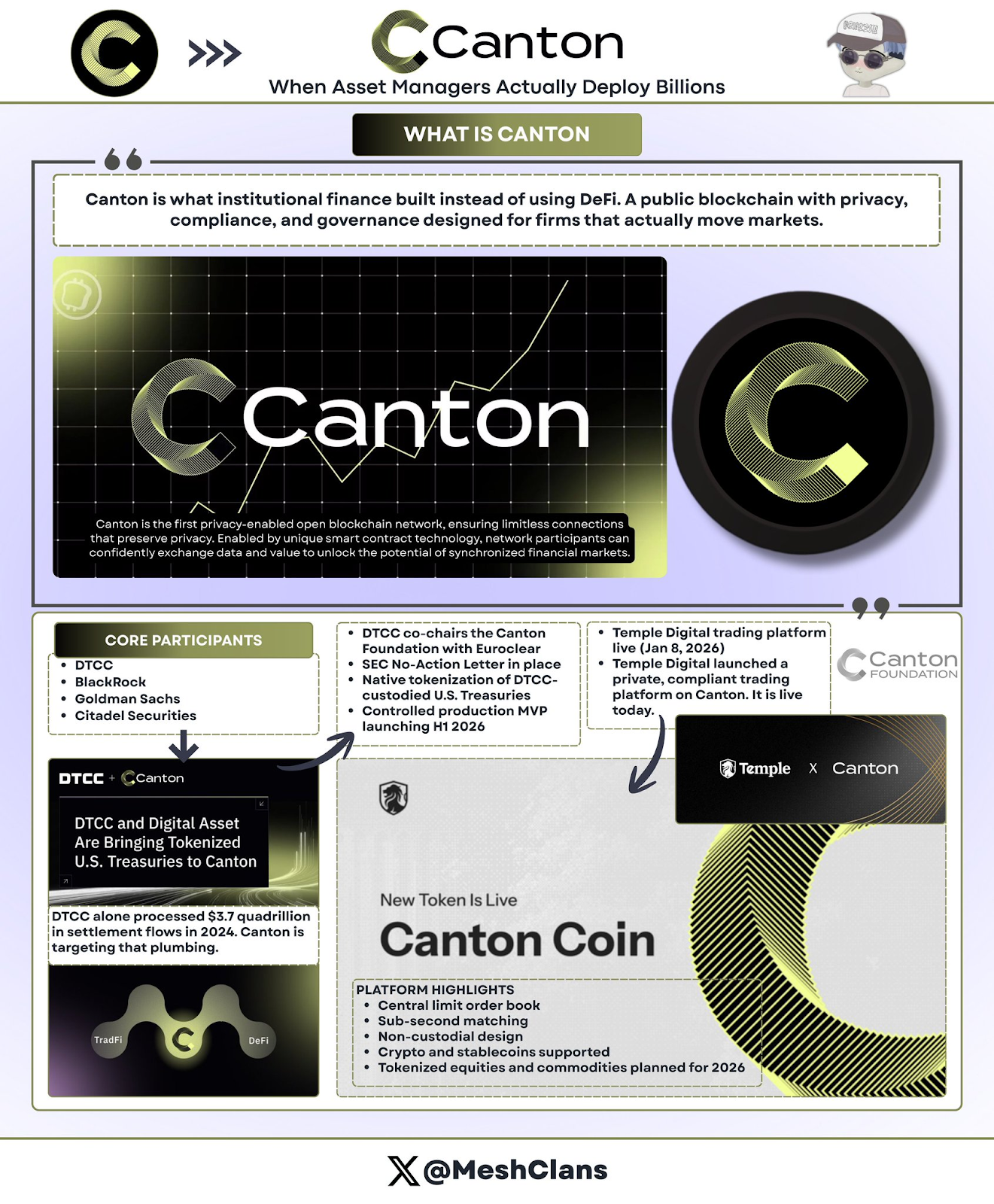

CantonNetwork: інфраструктура блокчейну Волл-стріт

ГуанчжоуЦе відповідь блокчейну на рівні установ на концепцію бездозвольного DeFi: приватна громадська мережа, яку підтримують найкращі компанії Волл-стріту.

Учасник-організація:DTCC (Depositary Trust & Clearing Corporation), BlackRock, Goldman Sachs, Citadel Securities.

Метою компанії Canton є влучення в обіг 37 трильйонів доларів США, який DTCC обробляє щорічно до 2024 року. Так, це число не помилкове.

Партнери DTCC (грудень 2025 р.)

Співпраця з DTCC є критичною. Це не просто пілотний проект, а фундаментальне зобов'язання щодо побудови інфраструктури розрахувань з цінними паперами в США. З одержанням листа від SEC (бездіяльності), ця співпраця дозволяє частині державних облігацій США, що зберігаються в DTCC, бути нативно токенізованими в Canton, з планом випуску MVP (мінімальної працездатної версії) з контролюваною продукцією в першому півріччі 2026 року.

Ключові деталі:

DTCC та Euroclear обіймають посади співпрезидентів Фонду Кантону;

Не просто учасники, а лідери управління;

Спочатку зосередитися на державних облігаціях (найнижчий кредитний ризик, висока ліквідність, чітке регулювання);

Після етапу MVP можливе розширення до корпоративних облігацій, акцій та структурованих продуктів.

Спочатку я підходив до ліцензованих блокчейн-мереж з підозрою. Але співпраця з DTCC змінила моє ставлення. Не тому, що це технологічно краще, а тому, що це інфраструктура, яку справжній фінансовий сектор справді використає.

Версія цифрової платформи Temple (8 січня 2026 року):Пропозиція цінності Canton була ще більш чітко визначена в приватній торгівельній платформі, запущеній Temple Digital Group 8 січня 2026 року.

Canton надає центральну систему обміну за межами, яка має швидкість обміну менше секунди, і використовує архітектуру без управління. Наразі підтримується торгівля криптовалютами та стабілізованою валютою, а також планується впровадження підтримки токенізованих акцій та товарів до 2026 року.

Партнери екосистеми: 1.Franklin Templeton керує грошовим фондом на 828 мільйонів доларів; 2. JPMorgan Chase здійснює розрахунки за допомогою JPMCoin.

Приватна архітектура Гуанчжоу:Приватні функції Кантону ґрунтуються на рівні смарт-контрактів і реалізовані за допомогою Daml (Digital Asset Modeling Language):

Договір чітко встановлює, які учасники мають доступ до яких даних;

Регулятори можуть отримати доступ до повних записів аудиту;

Контрагент може переглядати деталі угоди;

Конкуренти та громадськість не можуть побачити жодної інформації про угоди;

Стан оновлюється в мережі атомним способом.

Для установок, звиклих до конфіденційних торгів за допомогою терміналів Bloomberg і темних пулів, архітектура Canton здається особливо логічною, забезпечуючи ефективність блокчейну, уникнувши при цьому розкриття стратегій торгів. Після всього, Волл-стріт ніколи не відкриватиме пропрієтарні операції на прозорому публічному обліковому записі. Більше 300 учасників Canton демонструють його привабливість для установ. Проте більшість з поточної звітної обігової маси, ймовірно, є більше ніж ніж моделюванням пілотних проектів, ніж реальним виробничим потоком. Поточні обмеження полягають у швидкості розробки: MVP, запланований до випуску в першому півріччі 2026 року, відображає плановий цикл кількох кварталів. У той же час, протоколи DeFi зазвичай можуть запустити нові продукти за кілька тижнів.

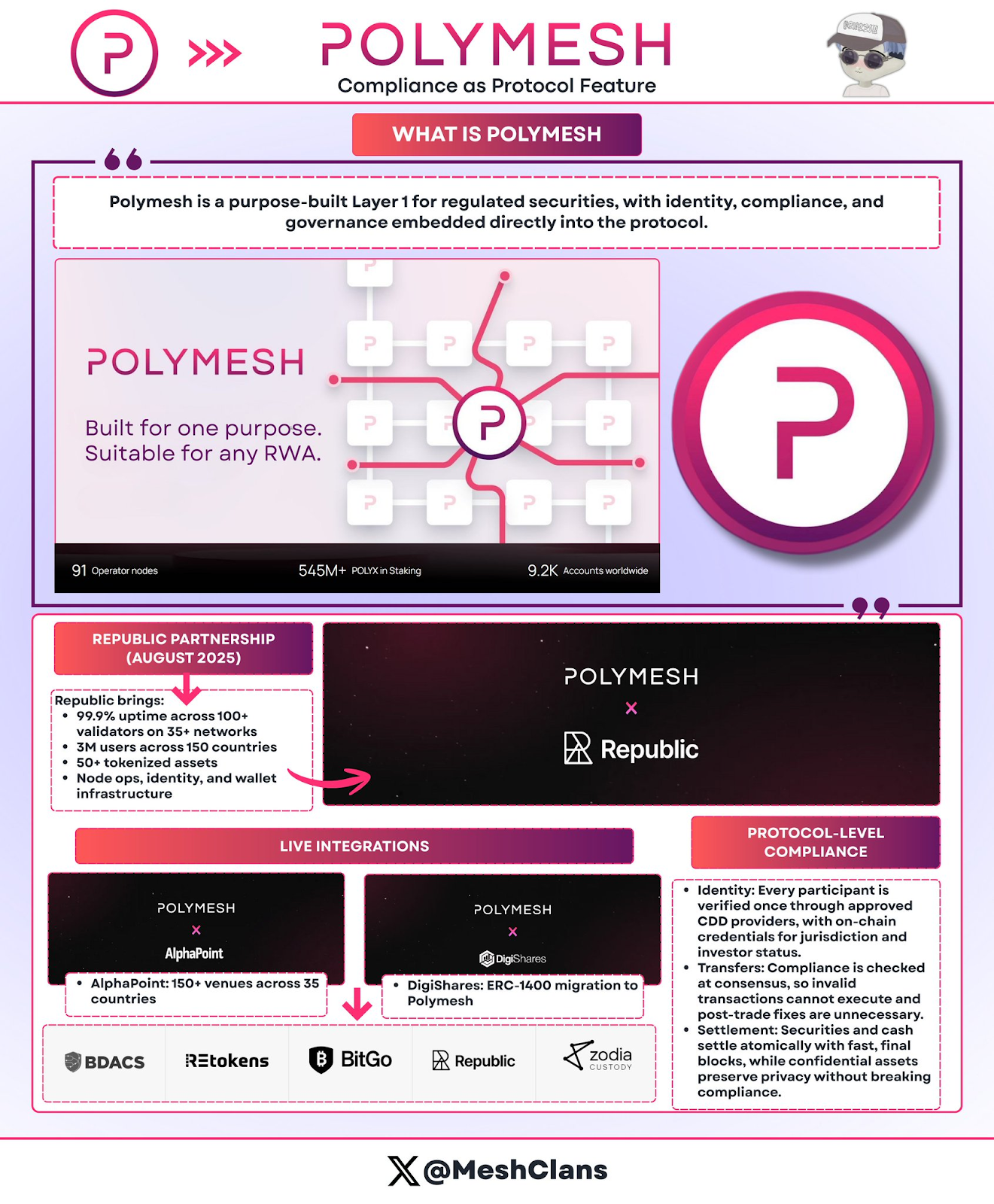

Polymesh: блокчейн-мережа для цінних паперів, створена для відповідності вимогам

Полімерна сіткаВиділяється відповідністю на рівні протоколу, а не складністю смарт-контрактів. Як блокчейн, спеціально розроблений для регульованих цінних паперів, Polymesh виконує перевірку відповідності на рівні консенсусу, не залежачи від налаштованого коду.

Основні особливості

Аутентифікація на рівні протоколу: аутентифікація через уповноважені постачальники розслідування клієнта;

Вбудовані правила передачі: неналежні угоди безпосередньо провалюються на етапі консенсусу;

Атомізоване погашення платежів: операції виконуються зі швидкістю остаточного підтвердження протягом 6 секунд.

Промислова інтеграція

Republic (серпень 2025): підтримка приватних цінних паперів;

AlphaPoint: понад 150 бірж у 35 країнах;

Цільові сфери: регульовані фонди, нерухомість, корпоративні акції тощо.

Перевага:Немає необхідності у налаштуванні аудиту смарт-контрактів; протокол автоматично адаптується до змін у регуляторних вимогах; неможливо виконати нерегульовані транзакції.

Виклики та майбутнє:Полімерш зараз працює як незалежний ланцюг, що відокремлює його від рідинності DeFi. Щоб вирішити цю проблему, планується запустити міст Ethereum (EthereumBridge) у другому кварталі 2026 року. Щодо того, чи встигнемо ми це зробити вчасно, побачимо. Чесно кажучи, я недооцінив потенціал такої «компетентної з самого початку» архітектури. Для випускачів цінних паперів, які стикнулися зі складністю ERC-1400, підхід Полімерш дійсно більш привабливий: вбудувати відповідність прямо в протокол, а не залежати від смарт-контрактів.

Як ці протоколи поділяють ринок?

Ці п'ять протоколів не конкурують напряму, оскільки вони вирішують різні проблеми:

Рішення для приватності:

Кантон: інтелектуальні контракти на основі Daml, зосереджені на стосунках між учасниками ринку Волл-стріт;

Rayls: використовує ZKP, забезпечує банківський рівень математичної приватності;

Polymesh: автентифікація на рівні протоколу, що забезпечує комплексне рішення для згоди.

Розширювальна стратегія:

Ondo: керує 1,93 млрд доларів через три ланцюги, прагне швидкості ліквідності замість глибини;

Центрифуга: фокус на ринку інституційних кредитів на 1,3–1,45 мільярда доларів, глибина має більший пріоритет, ніж швидкість.

Цільовий ринок:

Банк/CBDC→Rayls

Роздрібні/DeFi→Ondo

Компанія з управління майном → Centrifuge

Волл-стріт → Кантон

Цінні папери-токени → Polymesh

На мою думку, це ринкове сегментування важливіше, ніж багато хто розуміє. Замість того, щоб обирати «найкращий блокчейн», установи обиратимуть інфраструктуру, яка вирішить їхні конкретні проблеми відповідності, операційного забезпечення та конкуренції.

Нерозв'язані питання

Фрагментація ліквідності між мережами:Витрати на фрагментацію між блокчейнами дуже високі, щорічно оцінюються в 1,3–1,5 мільярда доларів. Через надмірні витрати на містки між блокчейнами виникає розбіжність цін 1–3% при торгівлі однією й тією ж монетою на різних блокчейнах. Якщо ця проблема триватиме до 2030 року, щорічні витрати перевищать 75 мільярдів доларів. Це одні з моїх найбільших занепокоєнь. Навіть якщо ви побудуєте найбільш передову інфраструктуру токенізації, але якщо ліквідність буде розсіяна між несумісними ланцюгами, підвищення ефективності зникне.

Суперечність конфіденційності та прозорості:Організації потрібна конфіденційність угод, а регулятори — аудит. У сценаріях з багатьма учасниками (наприклад, емітенти, інвестори, рейтингові агентства, регулятори, аудитори) кожна сторона потребує різних рівнів видимості. Наразі ідеального рішення немає.

Регуляторна ділянка:ЕС прийняв MiCA (Регулювання ринку криптовалют), яке поширюється на 27 країн; у США необхідно подавати заявки на отримання листа про відмову від дії (No-Action Letter) у розгляді кожного окремого випадку, що займає кілька місяців; міжнародні грошові перекази стикаються з викликами, пов’язаними з конфліктом юрисдикцій.

Ризик оракула:Токенізовані активи залежать від даних поза ланцюгом. Якщо постачальника даних атакують, поведінка активів у ланцюзі може відображати хибну дійсність. Незважаючи на те, що фреймворк доказів активів Chronicle надає певне рішення, ризик все одно залишається.

Шлях до 100 мільярдів: ключові каталізатори 2026 року

Катализатори, на які потрібно звернути увагу у 2026 році:

Випуск Ondo на Solana (I квартал 2026 року):Тестування масового розподілу, щоб визначити, чи може він створити тривалу ліквідність; показники успіху: понад 100 000 власників, що підтверджує наявність реальної потреби.

Кантонський ДТКС MVP (перша половина 2026 року):Перевірити припустимість використання блокчейну для розрахувань за державними облігаціями США; якщо успішно: можливе переміщення перетворення вартості у триліонів доларів на інфраструктуру ланцюга блоків.

У США ухвалений Закон про зрозумілість (CLARITY):Надання чіткого регуляторного фреймворку, щоб дозволити інституційним інвесторам, які зараз тримаються в тіні, вкласти кошти.

Внесення Grove в центрифугу:Розподіл 1 мільярда доларів США буде виконано до 2026 року; фактичні операції з капіталом у тестових органах у формі кредитних марок; якщо виконання буде успішним без кредитних подій, це підвищить впевненість компаній з управління активами.

Ринковий прогноз

Мета 2030: обсяг токенізованих активів досягне 2–4 трильйонів доларів;

Зростання попиту: збільшення від поточних 1,97 млрд доларів у 50–100 разів;

Умови: стабільність регулювання, готовність до міжланкової взаємодії, відсутність серйозних провалів інституцій.

Прогноз зростання за галуззю:

Приватне кредитування: з поточних 20–60 млрд дол. до 1500–2000 млрд дол. (менша база, найвищий темп зростання);

Токенізовані державні облігації: якщо фонди монетарного ринку мігрують у блокчейн, потенціал може досягати 5 трильйонів доларів США +;

Нерухомість: очікується, що він досягне 3-4 трильйонів доларів (в залежності від того, чи буде система реєстрації нерухомості використовувати реєстрацію права власності, сумісну з блокчейном).

Мільярдний рубіж:

Плановий час реалізації: 2027–2028 роки;

Планове розподілення: кредитні інструменти: 30–40 мільярдів доларів США; державні облігації: 30–40 мільярдів доларів США; токенізовані акції: 20–30 мільярдів доларів США; нерухомість/сировина: 10–20 мільярдів доларів США.

Це вимагає зростання в п'ять разів порівняно з поточним рівнем. Незважаючи на амбітність цілі, вона не є недосяжною, враховуючи імпульс інституцій у четвертому кварталі 2025 року та наближаючуся регуляторну ясність.

Чому ці п'ять протоколів є критично важливими?

Інституційна ситуація з RWA на початку 2026 року демонструє неочікуваний тренд: немає єдиного переможця, оскільки немає єдиного ринку.

Щиро кажучи, це саме так, як і має розвиватися інфраструктура.

Кожен протокол вирішує різні проблеми:

Рейлс → банківська конфіденційність;

Ондо → токенізація акцій;

Центрифуга → компанія з управління активами розгортається в ланцюгу блоків;

Кантон → міграція інфраструктури Волл-стріт;

Polymesh → спрощує здійснення вимог до цінних паперів.

Зростання ринкової вартості з 8,5 мільярда доларів у початку 2024 року до 19,7 мільярда доларів свідчить про те, що попит виходить за межі спекулятивної поведінки.

Основні потреби інституційних гравців:

Фінансовий директор: рівень доходності та ефективність операцій;

Компанія з управління активами: зменшення витрат на розподіл, збільшення кількості інвесторів;

Банк: інфраструктура, що відповідає вимогам регулювання.

Наступні 18 місяців є ключовими

Ondo запускає Solana → тестування можливостей масштабування роздрібного ринку;

Кантонський DTCCMVP → тестування можливостей розрахувань на рівні установи;

Внесення Grove в центрифугу → тестування токенізації кредитів за допомогою реальних коштів;

100-мільйонна ціль Rayls для AmFi → тестування прийняття інфраструктури конфіденційності.

Виконання важливіше, ніж архітектура, результати важливіше, ніж плани. Це головне зараз.

Традиційна фінансова система переживає тривалий процес міграції на блокчейн. Ці п'ять протоколів забезпечують інфраструктуру, необхідну для інституційних інвестицій: шар конфіденційності, рамки регулювання та інфраструктура розрахунків. Їхній успіх визначить майбутній шлях токенізації — як покращення ефективності існуючих структур або як повністю нова система, що замінить традиційні фінансові посередники.

Обрання інфраструктури, яке буде здійснено в 2026 році, визначить структуру галузі на наступні десять років.

Ключові містки 2026 року

Питання 1: Випуск Ondo на Solana (випущено більше ніж 98 акцій);

H1: DTCCMVP Гуанчжоу (фондова токенізація на основі інфраструктури Волл-стріт);

У процесі: розгортання Grove на 1 мільярд доларів від Centrifuge; побудова екосистеми AmFi від Rayls.

Трильйонні активи вже в дорозі. NFA.