Оригінальний текст:Токенізовані акції Robinhood: добре, погане і як це виправити»

Переклад: Ken, Chaincatcher

Легендарний інвестор Воррен Баффет має майже релігійно-твердий негативний погляд на концепцію "сплітування акцій".

Ціна акцій класу А компанії Berkshire Hathaway перевищує 700 000 доларів США за акцію, тому що Берні Беркшир вважає, що розподіл акцій — це лише формальність, яка не змінює базисної вартості компанії. У світі Берні, якщо ви наріжете піцу на вісім шматочків, а не на чотири, ви не отримаєте більше піци. Ви просто будете мити більше тарілок.

Хоча з точки зору оцінки акцій поділ акцій може не вважатися «великою справою», це високо регульована діяльність, яка регулюється Комісією з цінних паперів і бірж США (SEC) і здійснюється біржами.

Коли компанія оголошує про спліт акцій, їй потрібно подати форму 8-K та попередити акціонерів про зміни заздалегідь, перш ніж вони набудуть чинності. Це ключове часове вікно дозволяє держателю реєстру акцій внести зміни до реєстру, брокерам оновити внутрішні системи, а постачальникам даних, таким як Bloomberg, оновити свої потоки даних — щоб акція, яка коштувала 500 доларів, не здавалася споживачеві, що після спліту 10:1 раптово зменшилася вартість до 50 доларів через різке падіння.

Розподіл акцій — не єдина дія компанії, яка потребує такого високого рівня координації. Розподіл дивідендів також приносить подібну складність.

У день виплати дивідендів ціна акцій зменшується на суму дивідендів. Деякі фонди, особливо фонди з високим рівнем дивідендних виплат, зробили цю практику екстремальною. Вони часто виплачують доходи, але ці виплати здебільшого є поверненням власного капіталу, фактично повертаючи інвесторам їхні внески, а не прибуток від інвестицій. Незважаючи на те, що кількість паперів залишається незмінною, чиста вартість активів фонду зменшується з плином часу.

Слідкувати за виконанням цих фондів потрібно, чітко відокремлюючи ціновий дохід і загальний дохід.

Припустимо, що ви маєте 100 акцій високодохідного ETF, ціна акції становить 100 доларів (ваша інвестиція – 10 000 доларів). Фонд щомісяця виплачує 5 доларів на акцію, з яких 90% – це повернення власного капіталу. Через 12 місяців ви отримали 60 доларів на акцію (всього 6 000 доларів), але справжня вартість фонду знизилася з 100 до 46 доларів. У цей момент загальний дохід за цінами становить мінус 5 400 доларів, але загальний дохід становить 10 600 доларів (залишкова справжня вартість 4 600 доларів плюс виплачені 6 000 доларів), тобто позитивний дохід 6%.

Саме ці проблеми й повинні бути вирішені блокчейном.

Один спільний реєстр, який може атомізувати оновлення та одночасно бути видимим для всіх. Якщо всі отримують дані з однієї ланцюгової таблиці, то дії компаній, такі як поділ акцій та виплата дивідендів, миттєво поширюватимуться по всьому системному середовищі, що усуває поточні складні й хаотичні операції зіставлення даних між різними ізольованими посередниками.

Саме це обіцяання зробило те, що заяву CEO Robinhood (@RobinhoodApp) Влада Тенева про запуск стратегії токенізації акцій у червні 2025 року зустріли з відзнакою на ринку.

Шість місяців минуло, токен Robinhood офіційно запущено, а дані продовжують надходити. Але на жаль, деякі проблеми почали виникати.

Переваги

Позиція Robinhood стала каталізатором ринку.

Інші видавці швидко вжили заходів, щоб запустити конкуруючі продукти. Backed Finance (вже придбана Kraken) запустила xStocks (@xStocksFi) на Solana, а потім Ondo Global Markets (@OndoFinance) також запустила свій продукт з токенізованих акцій.

Дані RWA.xyz станом на 23 січня 2026 року

Токенізовані акції відзначилися справжнім проривом у цьому році. У тільки другій половині 2025 року ця категорія активів зросла на 128%, піднісши загальну вартість активів до майже 1 мільярда доларів США.

Дані RWA.xyz станом на 23 січня 2026 року

Токенізовані акції та облігації США від Robinhood тепер доступні для клієнтів Європи. Кожен токен випущений на мережі Arbitrum, гарантований повністю акціями, які утримує Robinhood, і дозволяє торгувати 24/5 без комісій. Відповідні дані доступні на RWA.xyz.

Але виявилось, що точно визначити показники токенізованих акцій Robinhood набагато складніше, ніж очікувалося.

Недоліки

Більшість платформ даних про блокчейн при індексації монет передбачають, що вони дотримуються стандартних звичаїв. Для монет ERC-20 це означає відстеження випуску та згоряння, накопичення запасів з нуля та обчислення ринкової вартості як добуток запасів на ціну.

Це добре спрацьовує для десятків тисяч токенів на мережі Ethereum та інших мережах EVM. Але ERC-20 було створено не для цінних паперів, які підлягають корпоративним діям. Цей стандарт не підтримує нативно розділення акцій, зворотнє розділення або коригування бази, зумовлене дивідендами.

Тому Robinhood змушений використовувати власні контракти для правильного оброблення цих подій, щоб забезпечити права своїх кінцевих користувачів. Ці токени працюють нормально в межах додатка Robinhood, але їх механізм є непрозорим для зовнішніх платформ даних і несумісним з протоколами DeFi — оскільки обидва останні припускають, що об'єкт є токеном, що відповідає стандарту ERC-20.

Коли ми порівнюємо обсяг токенів, розрахований за допомогою стандартної логіки ERC-20, з даними, отриманими безпосередньо з мережі, розбіжність виявляється настільки значною, що її неможливо знехтувати. У деяких токенах розбіжність досягає 10 разів, у деяких навіть 100 разів.

Майже всі помилки можна віднести до двох причин: (1) зменшення власного капіталу через виплату дивідендів та (2) зворотній сплит акцій.

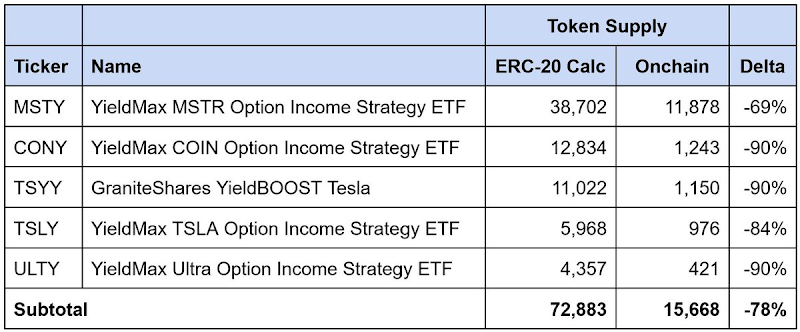

Ерозія капіталу високодохідними ETF через дивіденди

Дані станом на 23 січня 2026 року

Це ETF із високим рівнем дивідендів, які часто виплачують дивіденди, і 90% або більше з них класифікуються як "повернення власного капіталу". Кожен дивіденд повертає гроші інвесторам, але це, головним чином, повернення власних коштів, а не прибутку від інвестицій. Кількість паперів залишається незмінною, але їх ринкова вартість зменшується з плином часу.

Угоди Robinhood вирішують цю проблему, відокремлюючи «акції» від «токенів». Кількість акцій власників залишається незмінною, але внутрішній множник зменшує звітну кількість токенів у міру накопичення повернення основної суми, щоб відобразити скорочення підставної балансової вартості.

Однак дані платформи, що дотримуються стандартної моделі ERC-20, просто підсумовують обсяги випуску та згоряння. Цей підхід не може врахувати корекції, пов'язані з перерахунком, і таким чином завищує кількість монет у обігу, а отже, завищує звітну ринкову капіталізацію.

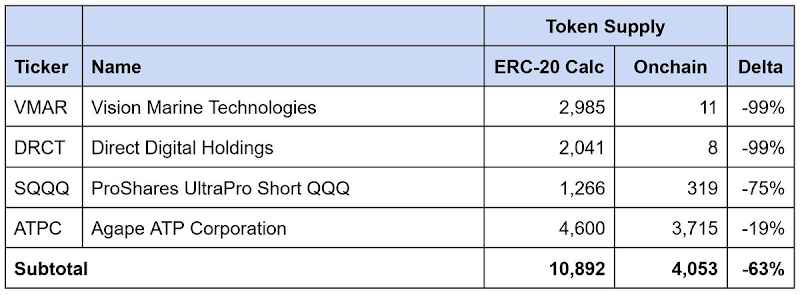

Обернений стоковий сплит

Дані станом на 23 січня 2026 року

Те самі проблеми виникають і при зворотному об'єднанні акцій. Зворотне об'єднання акцій підвищує ціну за акцію шляхом об'єднання акцій, зазвичай для виконання вимог біржі до лістингу. Кількість акцій зменшується пропорційно, але ціна за акцію зростає пропорційно, загальна вартість залишається незмінною.

Крім того, угоди Robinhood коригують кількість токенів, щоб відобразити зворотній спліт, тоді як треті сторони, що дотримуються стандартної моделі ERC-20, завищують обіговий запас та звітну ринкову капіталізацію.

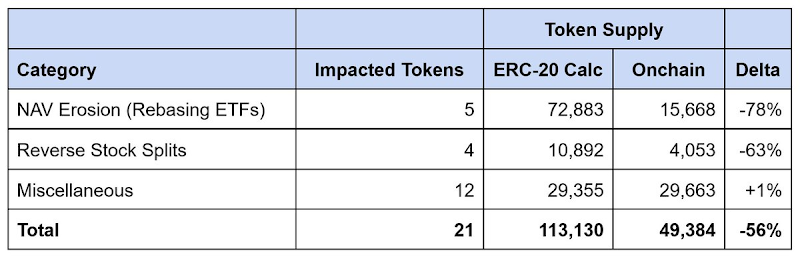

Загальна різниця даних у Robinhood

Дані станом на 23 січня 2026 року

У 21 токенах з розбіжностями даних, які ми виявили, обсяг поставки, згідно з звітом, був завищений приблизно на 64 000, а розбіжність досягла 56%. Ерозія вартості майна високодохідних ETF становить приблизно 90% цієї різниці, а зворотні сплити акцій пояснюють решту.

Будь-яка платформа, яка залежить від стандартної логіки ERC-20 для обчислення обігу, значно завищить ринкову капіталізацію токенізованих акцій Robinhood, часто у кілька разів.

Рішення

Токенізація акцій: класифікація, моделі та інфраструктура

Видавці токенізованих акцій застосовують різні підходи до вирішення корпоративних питань. Вони можуть бути приблизно поділені на дві групи.

Перебейсинг моделей

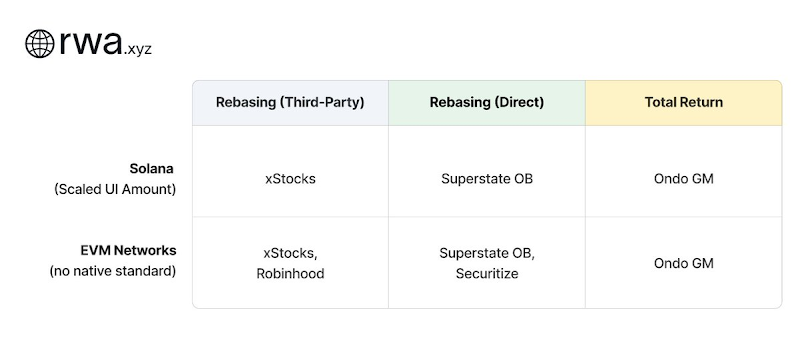

Базова модель коригування забезпечує паритет цін на спот-ринку: 1 монета завжди повинна торгуватися за ціною, близькою до ціни 1 акції базового активу. Коли відбуваються корпоративні події, залишки монет автоматично коригуються, щоб підтримувати це співвідношення. Випускачі, які використовують цей підхід, поділяються на дві групи залежно від їхніх відносин із випускачем базового активу:

- Коригування базового рівня (третя сторона): видавець діє незалежно від компанії, акції якої токенізовано. xStocks (@xStocksFi, дочка Backed Finance / Kraken) і Robinhood (@RobinhoodApp) використовують саме такий підхід. Токени підтримуються акціями, що зберігаються в третій особі, але, оскільки вони не мають прямого відношення до підставного видавця, вони копіюють лише економічну відповідальність, але не дають правового права власності.

- Прямі коригування: емітенти співпрацюють з юр.особами, щоб токенізувати свої акції. Opening Bell (SuperstateInc) та Securitize (@Securitize) виконують функції агентів по передачі прав власності, зареєстрованих Комісією з цінних паперів США, і виступають офіційними реєстраторами акціонерів. Оскільки токени випускаються у співпраці з компаніями, самі токени є законними цінними паперами, а їхні власники мають реальні права власників акцій, яких не можуть забезпечити треті сторони.

Обом структурам потрібна множникова інфраструктура, щоб відображати дії компанії в блокчейні.

Стандарт Solana Token-2022 має вбудоване розширення для масштабування UI-кількості. Видавці можуть просто оновити множник, який налаштовує баланс, що відображається в інтерфейсі користувача, не змінюючи при цьому фактичну кількість токенів. Наприклад, розділ акцій 2:1 змінить множник з 1,0 на 2,0; гаманець відобразить подвійний баланс, але кількість базових токенів залишиться незмінною. Оскільки цей стандарт вбудований в Solana, платформи аналітики даних можуть безпосередньо запитувати зміни множника.

Наразі в мережі EVM немає еквівалентного стандарту. Видавці, такі як xStocks і Robinhood, змушені створювати власні механізми множників. хоча корекція залишків відбувається правильно, гаманці також можуть відображати ціни, що відповідають спот-цінам, але ці реалізації є налаштованими. Треті сторони, які залежать від стандартних викликів ERC-20, не можуть виявити, коли змінюється множник, або запитати його поточне значення. Тому необхідно окремо зрозуміти конкретну реалізацію кожного видавця.

Тому, Chris Ridmann з Superstate та Gilbert Shih з Robinhood спільно склали проект пропозиції ERC-8056, який має на меті ввести стандартизоване «розширення масштабування UI-кількості» для монет ERC-20. Це надасть платформам для обробки даних єдиний інтерфейс для відстеження корпоративних дій у межах різних емітентів.