**Оригінальна назва:** Two Kites Dancing In A Hurricane

1 **Оригінальний автор:** 0xsmac

2 **Переклад статті:** SpecialistXBT

3 **Редакторська примітка:** Ця стаття із гострим поглядом аналізує нинішній блиск прогнозних ринків. Автор різко вказує на те, що сучасні прогнозні ринки потрапили у пастку "локального оптимуму", подібно до BlackBerry та Yahoo у свій час. Двійкові опціони, на яких базується модель більшості прогнозних ринків, хоча й забезпечують великий трафік у короткостроковій перспективі, страждають від структурних проблем із браком ліквідності та низькою ефективністю капіталу. У статті запропоновано концепцію еволюції прогнозних ринків до моделі "перпетуальних контрактів", що дає вдумливу пропозицію для досягнення справжнього "ринку всього".

4 **Чому компанії виявляють, що переслідують неправильні цілі? Чи можемо ми виправити прогнозні ринки, поки не стало занадто пізно?**

5 "Успіх схожий на міцний алкоголь, він п'янить. Контролювати славу та похвалу, які йдуть за ним, зовсім не просто. Успіх роз'їдає розум, змушуючи тебе вірити, що всі навколо захоплені тобою, що всі прагнуть тебе, і що кожен постійно обертається навколо тебе." — Аджіт Кумар (Ajith Kumar)

6 "Оплески натовпу завжди були найкращою музикою." — Він Скаллі (Vin Scully)

7 Ранній успіх п'янить. Особливо, коли всі навколо говорять тобі, що ти не досягнеш успіху, це відчуття стає ще більш сильним. До біса критиків, ти правий, вони помиляються!

8 Але ранній успіх приховує у собі унікальну небезпеку: ти можеш отримати неправильну нагороду. Хоча ми часто жартуємо: "Граєш у дурні ігри — перемагаєш у дурних призах," у реальності ігри, в яких ми беремо участь, часто динамічно змінюються. Тому те, що принесло перемогу на першому етапі, може стати перешкодою для досягнення більшої нагороди, коли гра вступає у фазу зрілості.

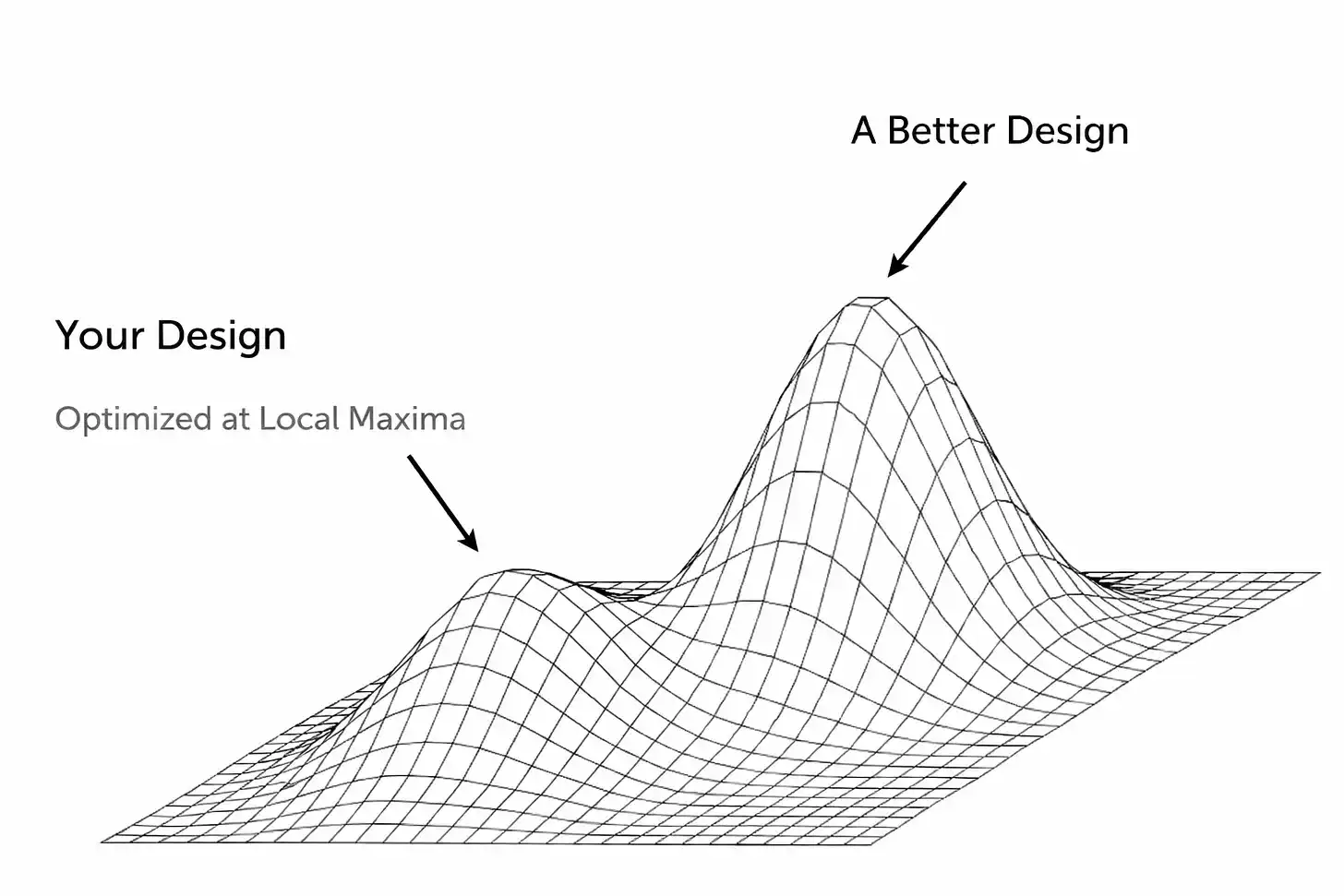

9 Один із таких сценаріїв — це коли компанії потрапляють у пастку "локального оптимуму" і не усвідомлюють цього. Почуття перемоги настільки захоплює, що вони не лише втрачають напрямок, але й блокують самосвідомість, не здатні побачити, де вони насправді перебувають.

10 У багатьох випадках це може бути лише міраж, ілюзія, створена зовнішніми факторами (наприклад, економічним зростанням, яке призводить до надлишку доходів у споживачів). Або ж ваш продукт чи послуга працює добре, але лише в рамках обмеженого середовища чи за певних умов, не здатна до розширення на ширший ринок.

11 Основний конфлікт тут полягає в тому, що для досягнення справжньої великої мети (тобто глобального оптимуму) потрібно спуститися з нинішнього піку. Це потребує величезної скромності. Це означає ухвалення складних рішень: відмова від ключової функції, повна реконструкція технологічного стеку або повне переосмислення тієї моделі, яку ви вважали ефективною. Те, що робить це завдання ще важчим…

12 У більшості випадків ці рішення необхідно ухвалювати тоді, коли всі (переважно інвестори та ЗМІ) говорять вам, "який ви чудовий"! Багато тих, хто раніше казав, що ви помиляєтеся, тепер поспішно підтверджують ваш успіх. Це надзвичайно небезпечне становище, оскільки воно заохочує самовдоволення саме тоді, коли вам потрібно робити радикальні зміни.

13 Саме в такій ситуації нині перебувають прогнозні ринки. У своїй нинішній формі вони ніколи не зможуть стати масовими. Я не хочу витрачати час на суперечки про те, чи досягли вони цього статусу (адже між знанням про існування чогось і реальним попитом на його використання є величезна прірва). Можливо, ви не погоджуєтеся з цим твердженням і збираєтеся закрити сторінку або гнівно дочитати решту тексту. Це ваше право. Але я повторю, чому ця модель сьогодні є недієздатною і яким, на мою думку, має бути цей тип платформ.

14 Я не хочу виглядати надто схожим на людей із технологічного середовища й не збираюся переказувати "дилему інноватора", але класичними прикладами цього є Kodak і Blockbuster. Ці компанії (як і багато інших) досягли величезного успіху, який породив інерцію, що опирається змінам. Ми всі знаємо, як закінчились ці історії, але просте розведення руками і слова "потрібно зробити краще" не є конструктивними. Тож що саме привело до таких наслідків? Чи бачимо ми ознаки цього на прогнозних ринках сьогодні?

15 Іноді перешкоди лежать у площині технологій. Стартапи зазвичай створюють продукти на основі певного суб’єктивного підходу, який може бути ефективним на початкових етапах (якщо стартап досягає цього — це вже подолання значних труднощів!), але швидко перетворюється на архітектурну пастку в майбутньому. Щоб продовжити розвиток після початкового успіху або змінити дизайн продукту, це означає загрозу для деяких ключових компонентів, які здаються успішними. Люди природно схильні вирішувати проблеми через поступове вдосконалення, але це швидко призводить до того, що продукт стає певним "фрагментованим монстром". І це лише відкладає момент прийняття жорстокої правди: те, що справді потрібно — це повна реконструкція або переосмислення продукту.

16 Раннім соціальним мережам довелося боротися з цим, коли вони зіткнулися з обмеженнями продуктивності. Friendster був піонером соціальних мереж у 2002 році, дозволяючи мільйонам користувачів з’єднуватися онлайн із "друзями друзів". Але проблеми почалися, коли певна функція (перегляд друзів у межах трьох ступенів зв’язків) призвела до краху платформи через навантаження на обчислення експоненційних зв’язків.

17 Команда відмовилася від скорочення цієї функції, зосередившись на нових ідеях та модних партнерських стосунках, навіть попри погрози з боку існуючих користувачів перейти на MySpace. Friendster досяг локальної вершини популярності, але не зміг її подолати через архітектурні недоліки та небажання команди визнати, розібратися і виправити їх. (До речі, MySpace також потрапив у свою власну пастку локального оптимуму: він побудував унікальний користувацький досвід із високою кастомізацією домашніх сторінок і зосередився на музичній/поп-культурній спільноті. Платформа була в основному керована рекламою і врешті-решт стала надто залежною від моделі рекламного порталу. Тим часом Facebook вийшов на сцену із чистішою, швидшою мережею, заснованою на "справжніх" особистостях. Facebook залучив частину ранніх користувачів MySpace, але безсумнівно більше привабив наступну хвилю масштабної аудиторії соціальних мереж.)

Цей тип поведінки, що продовжує існувати, зовсім не дивує. Ми всі прості смертні. Досягнення певного поверхового успіху, особливо як для стартапу з надзвичайно високим рівнем невдач, природно призводить до зростання его. Засновники та інвестори починають вірити у свої ж вихваляння та робити подвоєні ставки на формулу, яка привела їх до цього моменту, навіть якщо сигнали попередження стають дедалі очевиднішими. Людям легко ігнорувати нову інформацію чи навіть відмовлятися визнати, що нинішнє середовище відрізняється від минулого. Наш мозок такий вже цікавий – маючи достатню мотивацію, ми можемо раціоналізувати багато речей.

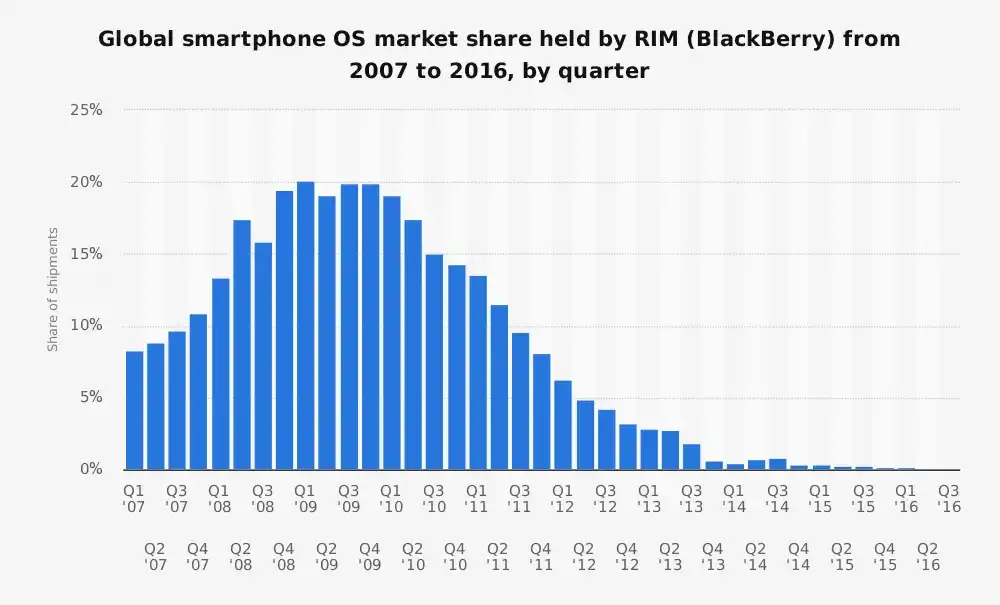

1. Застій компанії «Research In Motion»

2. До появи iPhone смартфони BlackBerry від Research In Motion (RIM) були королями мобільного ринку, займаючи понад 40% американського ринку смартфонів. Вони були побудовані навколо певної концепції смартфона: покращеного пристрою для підприємств, який оптимізований під електронну пошту, тривалий час роботи батареї та фізичну клавіатуру, якою неможливо було не захоплюватися. Але...

3. Світ змінюється так само швидко, як блискавка.

4. Сьогодні, можливо, недооцінюється те, що BlackBerry був дуже хорошим у обслуговуванні клієнтів. Саме через це, коли світ почав змінюватися навколо них, RIM не зміг змінитися разом із ним.

5. Відомо, що їхній керівний склад спочатку зневажливо поставився до iPhone.

6. «Він небезпечний. Батарея швидко сідає, а клавіатура – жахлива цифрова клавіатура», – Ларрі Конлі (Larry Conlee, операційний директор RIM).

7. Потім вони швидко перейшли до оборонної позиції.

8. RIM зухвало вважала, що цей новий телефон ніколи не привабить їхню корпоративну клієнтську базу, і це було не без підстав. Але це повністю упустило революційну зміну, коли смартфони перестали бути «поштовими машинами» та стали «універсальними пристроями для всіх». Компанія зазнала серйозних проблем з «технічним боргом» та «платформним боргом», що є типовими симптомами компаній, які досягли раннього успіху. Їхня операційна система та інфраструктура були оптимізовані для безпечного обміну повідомленнями та енергозберігання. Коли вони визнали реальність, було вже запізно.

9. Існує думка, що компанії, які опинилися в такій ситуації (чим більший початковий успіх, тим складніше еволюціонувати – саме тому Цукерберг вважається «GOAT/найкращим усіх часів»), повинні керуватися майже шизофренічним підходом: одна команда зосереджується на використанні поточного успіху, а інша – на його руйнуванні. Apple, можливо, є еталоном у цьому сенсі, адже вони дозволили iPhone витіснити iPod, а потім iPad витіснити Mac. Але якби це було легко, усі б це робили.

10. Yahoo

11. Це може бути прикладом помилки рівня «Монумента президентів». Колись Yahoo була домашньою сторінкою інтернету для мільйонів людей. Вона була порталом до інтернету (можна навіть сказати, першою «універсальною програмою») – новини, пошта, фінанси, ігри – все в одному місці. Вона розглядала пошук як одну з багатьох функцій, настільки, що Yahoo на початку 2000-х навіть не використовувала власну технологію пошуку (вона передавала пошук стороннім двигунам, навіть тимчасово використовувала Google).

12. Тепер широко відомо, що їхнє керівництво проігнорувало численні можливості для вдосконалення пошукових можливостей, зокрема можливість придбати Google у 2002 році за $5 мільярдів. У ретроспективі це здається очевидним, але Yahoo не зрозуміла того, що знав Google: пошук є основою цифрового досвіду. Хто володіє пошуком, той володіє інтернет-трафіком, а отже, й рекламними доходами. Yahoo надмірно покладалася на своє брендове ім'я та банерну рекламу, катастрофічно недооцінивши величезний перехід до навігації «зосередженої на пошуку» та пізніше до соціальних мереж, які мали персоналізовані потоки контенту.

13. Пам’ятаєте цього хлопця?

14. Вибачте за кліше, але в періоди бульбашок «вода піднімає всі човни». Індустрія криптовалют знає це дуже добре (наприклад, Opensea та багато інших випадків). Важко зрозуміти, чи ваш стартап має реальну динаміку, чи лише пливе на хвилі нестійкого імпульсу. Щоб зробити ситуацію ще більш неоднозначною, ці періоди часто збігаються зі сплеском венчурного капіталу та спекулятивного споживання, що приховує основні проблеми. Швидкий зліт і падіння WeWork яскраво ілюструє це: легкий доступ до капіталу призвів до масового розширення, приховуючи повністю зламану бізнес-модель.

15. Знявши весь брендінг і високопарні формулювання, ключова бізнес-модель WeWork дуже проста:

16. Довгострокова оренда офісних приміщень → витрати на ремонт → перепродаж за короткостроковими контрактами із націнкою.

17. Якщо ви не знайомі з цією історією, ви можете подумати: ну, звучить як короткостроковий орендодавець. Це саме те, чим вона є. Нерухомий арбітраж, замаскований під програмну платформу.

18. Але WeWork, можливо, ніколи не мав наміру побудувати стійкий бізнес, вони оптимізували зовсім інше: вибухове зростання та наратив оцінки. Це працювало у короткостроковій перспективі через харизму Адама Ноймана, який вмів продавати свою візію. Інвестори це сприйняли і підживили дуже певний тип зростання, повністю відірваного від реальності (у випадку WeWork це означало відкриття якомога більшої кількості офісів у якомога більшій кількості міст, не звертаючи уваги на рентабельність). Багато сторонніх спостерігачів (аналітиків) бачили через це: це була нерухомість із перевернутими ризиками, з нестабільною клієнтською базою та структурними втратами, закладеними в саму модель бізнесу.

19. Більшість вищезазначеного є ретроспективним аналізом невдалих компаній. У певному сенсі це «мудрість заднім числом». Але це ілюструє три типи різних провалів: компанії зазнають невдачі через нездатність до технологічного прогресу, нездатність визначити та реагувати на конкуренцію або нездатність адаптувати бізнес-модель.

20. Я вірю, що ми зараз спостерігаємо подібне у сфері ринків прогнозів.

21. Обіцянка ринків прогнозів

22. Теоретичний потенціал ринків прогнозів є привабливим:

23. Використання мудрості натовпу = краща інформація = перетворення спекуляцій на колективну інсайдерську інформацію = нескінченний ринок

24. Але сьогодні провідні платформи досягли локального максимуму. Вони розробили модель, яка забезпечує певну динаміку та обсяг транзакцій, але цей дизайн не здатний реалізувати ту справжню візію, де «все можна передбачити, а ліквідність є всюдисущою».

З поверхні обидва виглядають успішними, ніхто не сумнівається в цьому. Kalshi повідомляє, що річний обсяг торгів у цій галузі цього року сягне приблизно $30 мільярдів (пізніше ми детально обговоримо, скільки з цього є органічним зростанням). Галузь зазнала нового сплеску інтересу у 2024-25 роках, особливо зі зростанням наративу про фінанси на блокчейні та гейміфікацією торгівлі, яка поступово проникає у культурний Zeitgeist. Надмірна маркетингова активність Polymarket і Kalshi, можливо, також зіграла роль (у деяких випадках агресивний маркетинг дійсно спрацьовує).

Але якщо копнути глибше, зазирнувши за поверхню, стане видно тривожні сигнали, що свідчать про те, що зростання і PMF можуть бути не такими надійними, як здається. Головна проблема — це ліквідність.

Для того, щоб ці ринки функціонували, їм потрібна глибока ліквідність, тобто значна кількість людей, готових робити ставки з одного боку ринку, щоб ціни мали сенс і забезпечували реальне цінове відкриття.

Kalshi і Polymarket борються із цим, за винятком декількох дуже популярних ринків.

Значна частина обсягу торгів зосереджена навколо великих подій (вибори у США, рішення ФРС, що активно обговорюються), але більшість ринків демонструють широкі спреди між цінами купівлі та продажу й майже відсутність активності. У багатьох випадках маркет-мейкери навіть не прагнуть здійснювати угоди (один із засновників Kalshi нещодавно визнав, що їхній внутрішній маркет-мейкер навіть не приносить прибутку).

Це свідчить про те, що ці платформи ще не змогли вирішити проблему розширення широти і глибини ринку. Вони застигли на одному рівні: вони працюють досить добре на кількох десятках популярних ринків, але їхнє бачення «ринку всього» так і не реалізувалося.

Щоб приховати ці проблеми, обидві компанії вдалися до стимулів та нестійкої поведінки (звучить знайомо?), що є типовими ознаками досягнення локального оптимуму за недостатнього природного зростання (до речі, невеликий відступ: у цій конкретній ринковій динаміці у мене є відчуття, що більшість людей вважає, що ці два гравці є єдиними основними конкурентами.

Я не думаю, що це обов’язково важливо на цьому етапі, але якщо ці команди вірять у це, то якщо одна з них буде вважатися лідером у цій передбачуваній «двобійній гонці», це може становити загрозу виживанню іншої. Це надзвичайно нестабільна позиція, що на мою думку, ґрунтується на неправильному припущенні).

Polymarket запустив програму винагород за ліквідність, намагаючись скоротити спреди (теоретично, якщо ви розміщуєте замовлення поблизу поточної ціни, ви отримуєте нагороду). Це допомагає зробити книгу ордерів більш щільною, і дійсно забезпечує кращий досвід для трейдерів, зменшуючи ковзання до певного ступеня. Але це все одно субсидія. Аналогічно, Kalshi запустив програму стимулювання обсягу торгів, яка фактично пропонує кешбек на основі обсягу торгів користувача. Вони платять гроші, щоб люди користувалися їхнім продуктом.

Я вже чую, як дехто з вас кричить: «Uber теж довго субсидував!!». Так, самі по собі стимули не є поганими. Але це не означає, що вони хороші! (Мені також здається цікавим, що люди завжди люблять вказувати на винятки з правил, ігноруючи усі невдачі). З огляду на динаміку прогнозних ринків, це швидко може перетворитися на бігове колесо, з якого неможливо зійти, допоки не стане надто пізно.

Ще один важливий факт, який ми повинні знати, полягає в тому, що суттєва частина обсягів торгів є фіктивною. Я вважаю, що сперечатися про точну пропорцію не має сенсу, але очевидно, що фіктивні торги створюють ілюзію сильнішої ліквідності, тоді як насправді це просто кілька учасників, які часто здійснюють операції, щоб отримати вигоду або створити ажіотаж. Це означає, що природний попит насправді слабший, ніж здається.

«Ціна останнього трейдера»

У здоровому, добре функціонуючому ринку ви повинні мати можливість робити ставки, близькі до поточних ринкових коефіцієнтів, без значних коливань ціни. Але на цих платформах зараз ситуація зовсім інша. Навіть ордери середнього розміру можуть суттєво вплинути на коефіцієнти, що ясно свідчить про недостатню ліквідність. Ці ринки часто лише відображають дії останнього трейдера, що є ключовим аспектом проблеми ліквідності, яку я згадував раніше. Цей стан речей показує, що хоча невелика група основних користувачів підтримує роботу деяких ринків, загалом ці ринки є ненадійними та неліквідними.

Але чому так відбувається?

Чиста структура бінарних торгів не може конкурувати з безстроковими контрактами. Це громіздкий підхід, який спричиняє фрагментацію ліквідності, і навіть якщо ці команди намагаються вирішити цю проблему за допомогою обхідних шляхів, результат залишається, м'яко кажучи, незграбним. На багатьох таких ринках ви також зустрінете дивну структуру, де існує варіант «інше», який представляє невідомі фактори, але це створює проблему з перенесенням нових конкурентів із цього кошика в окремі ринки.

Бінарна природа також означає, що ви не можете забезпечити справжнє кредитне плече, яке бажають користувачі, що у свою чергу означає, що ви не можете генерувати обсяги торгів, які мають цінність, як це роблять безстрокові контракти. Я бачив дискусії про це у Twitter, але все ще дивуюся, що люди не можуть зрозуміти: зробити ставку у $100 на ринку прогнозів із ймовірністю 1% зовсім не те ж саме, що відкривати 100-разове кредитне плече на $100 на біржі безстрокових контрактів.

Неприємна правда полягає в тому, що для вирішення цієї основної проблеми потрібно переосмислити базовий протокол, щоб дозволити узагальнення та розглядати динамічні події як першокласні об’єкти. Ви повинні створити досвід, подібний до безстрокових контрактів, що означає вирішення проблеми стрибкового ризику (jump risk) у бінарних ринках. Це очевидно кожному, хто активно користується біржами безстрокових контрактів і ринками прогнозів, але виявляється невідомим для цих команд, хоча саме таких користувачів вони мають залучати.

Вирішення стрибкового ризику означає перепроєктування системи, щоб забезпечити поступовий рух цін активів, що означає уникнення стрибків, наприклад, з ймовірності 45% до 100% (ми вже бачили, наскільки часто і відкрито маніпулюють/здійснюють інсайдерську торгівлю на таких подіях, але це інша тема, яку я зараз не бажаю піднімати. Будь ласка, припиніть порушувати закон).

Якщо ця основна обмеженість не буде вирішена, ви ніколи не зможете забезпечити той вид кредитного плеча, який зробить продукт привабливим для користувачів (тих, хто може принести реальну цінність вашій платформі). Кредитне плече залежить від постійного коливання цін, щоб можна було безпечно ліквідувати позиції до того, як втрати перевищать заставу, уникаючи різких стрибків (наприклад, раптового переходу з 45% на 100%), які змусили б одну сторону книги ордерів повністю спустошитися. Без цього ви не зможете своєчасно забезпечити маржинальні виклики чи ліквідації, і платформа рано чи пізно збанкрутує.

Ці ринки не працюють у поточній структурі через ще одну ключову причину — відсутність природного механізму хеджування з багатьма результатами. По-перше, у теперішньому стані немає природної можливості хеджування, оскільки ці ринки вирішуються як ТАК/НІ, а "предмет" — це сам результат. Для порівняння, якщо я купую BTC через безстроковий контракт, я можу продати BTC в іншому місці для хеджування. Ця концепція не існує в сучасній структурі ринків прогнозів, тому якщо маркетмейкери змушені брати на себе прямий ризик подій, їм надзвичайно важко забезпечити глибоку ліквідність (або використання кредитного плеча). Це знову підтверджує, чому я вважаю, що аргумент про те, що "ринок прогнозів — нова галузь, і ми знаходимося на етапі швидкого зростання", є наївним.

Ринки прогнозів зрештою закриваються (тобто фактично закриваються під час вирішення), тоді як безстрокові ф'ючерси, очевидно, працюють безперервно. Дизайн, схожий на безстрокові контракти, може змінити ринки за рахунок стимулювання активної торгівлі, зробивши їх функціонування більш безперервним, таким чином зменшуючи деякі поширені поведінкові моделі, що роблять ринки прогнозів менш привабливими (багато учасників просто тримають до вирішення, а не активно торгують ймовірностями). Крім того, оскільки результати прогнозів є одиничними дискретними подіями, а оркестратор цін, хоча й має свої проблеми, оновлюється постійно, проблема оркестратора на ринках прогнозів стає ще більш помітною.

Ці проблеми дизайну пов'язані з проблемами капітальної ефективності, але це вже зрозуміло. Я особисто вважаю, що заробляння доходу від стейблкоїнів на вже вкладені кошти не робить істотної зміни. Особливо враховуючи те, що біржі в будь-якому випадку пропонують такий дохід. То який тут компроміс? Якщо кожна транзакція повністю передплачена, це, звісно, добре для усунення ризику контрагента! І це також може залучити певну кількість користувачів.

Однак це була б катастрофа для більш широкої аудиторії, яка потрібна для успішного функціонування таких ринків, оскільки цей підхід вкрай неефективний з точки зору капіталу і значно збільшує витрати на участь. Ця проблема особливо важлива, коли для масштабної роботи ринки потребують різних типів користувачів, тому що такі варіанти означають, що досвід кожної групи користувачів буде менш сприятливим. Маркетмейкери потребують значних коштів для забезпечення ліквідності, а роздрібні трейдери стикаються з величезними альтернативними витратами.

Очевидно, є ще багато аспектів, які можна розібрати, особливо щодо того, як вирішити деякі фундаментальні виклики. Більш складна і динамічна система маржинальних вимог буде необхідною, особливо враховуючи фактори на кшталт "часу до події" (ризики найбільші, коли вирішення події наближається, а шанси стають близькими до 50/50). Також необхідно ввести концепції, як-от зниження кредитного плеча при наближенні до вирішення, ранні рівні ліквідації у декілька шарів теж будуть корисними.

Використання брокерської моделі, що існує у традиційній фінансовій сфері, для негайного заставного забезпечення є ще одним правильним кроком. Це дозволить вивільнити капітал, щоб він використовувався більш ефективно, а також дозволить робити замовлення одночасно через кілька ринків із оновленням торгової книги після виконання. Спочатку ці механізми можна запровадити для скалярних ринків, а потім поступово розширити на бінарні ринки, що виглядає найбільш логічним порядком.

Суть у тому, що тут існує величезний простір для дизайну, який ще не досліджено, частково тому, що люди вважають, що нинішня модель є остаточною. Я просто не бачу достатньо охочих спочатку зважати на існування цих обмежень. Можливо, не дивно, що ті, хто це усвідомлює, часто є саме тими типами користувачів, яких ці платформи прагнуть залучити (тобто трейдери безстрокових контрактів).

Але те, що я бачу, — це те, що критика прогнозних ринків, яку висловлюють ці трейдери, здебільшого відкидається їхніми прихильниками, які натомість пропонують подивитися на обсяги торгівлі та показники зростання цих двох платформ (абсолютно реальні та органічні цифри, хм-хм). Я сподіваюся, що ринки прогнозів зможуть розвиватися, я сподіваюся, що вони зможуть бути прийнятими масово, і я особисто вважаю, що можливість торгувати чим завгодно — це чудово. Більшість моїх розчарувань походить від загальноприйнятого погляду, що теперішня версія є найкращою, але я очевидно не погоджуюся з цим.

「Посилання на оригінальний текст 」

Клікніть, щоб дізнатися про вакансії на BlockBeats

Запрошуємо приєднатися до офіційної спільноти BlockBeats:

Telegram канал для підписників: https://t.me/theblockbeats

Telegram чат: https://t.me/BlockBeats_App

Офіційний Twitter акаунт: https://twitter.com/BlockBeatsAsia