Автор:0xjacobzhao

У попередніх звітах серії Crypto AI ми постійно підкреслювали: найбільш практично значущі сценарії в сучасній криптоіндустрії зосереджені на стабільних монетах та DeFi, а агенти є ключовим інтерфейсом між індустрією ШІ та користувачами. Тому у тенденції інтеграції крипто та ШІ двома найбільш цінними шляхами є: у короткостроковій перспективі — AgentFi, заснований на існуючих зрілих DeFi-протоколах (основні стратегії, такі як позичання та ліквідність, а також продвинуті стратегії, як Swap, Pendle PT, арбітраж фінансових ставок), а у середньо- та довгостроковій перспективі — Agent Payment, що базується на розрахунках стабільними монетами та опирається на протоколи ACP/AP2/x402/ERC-8004.

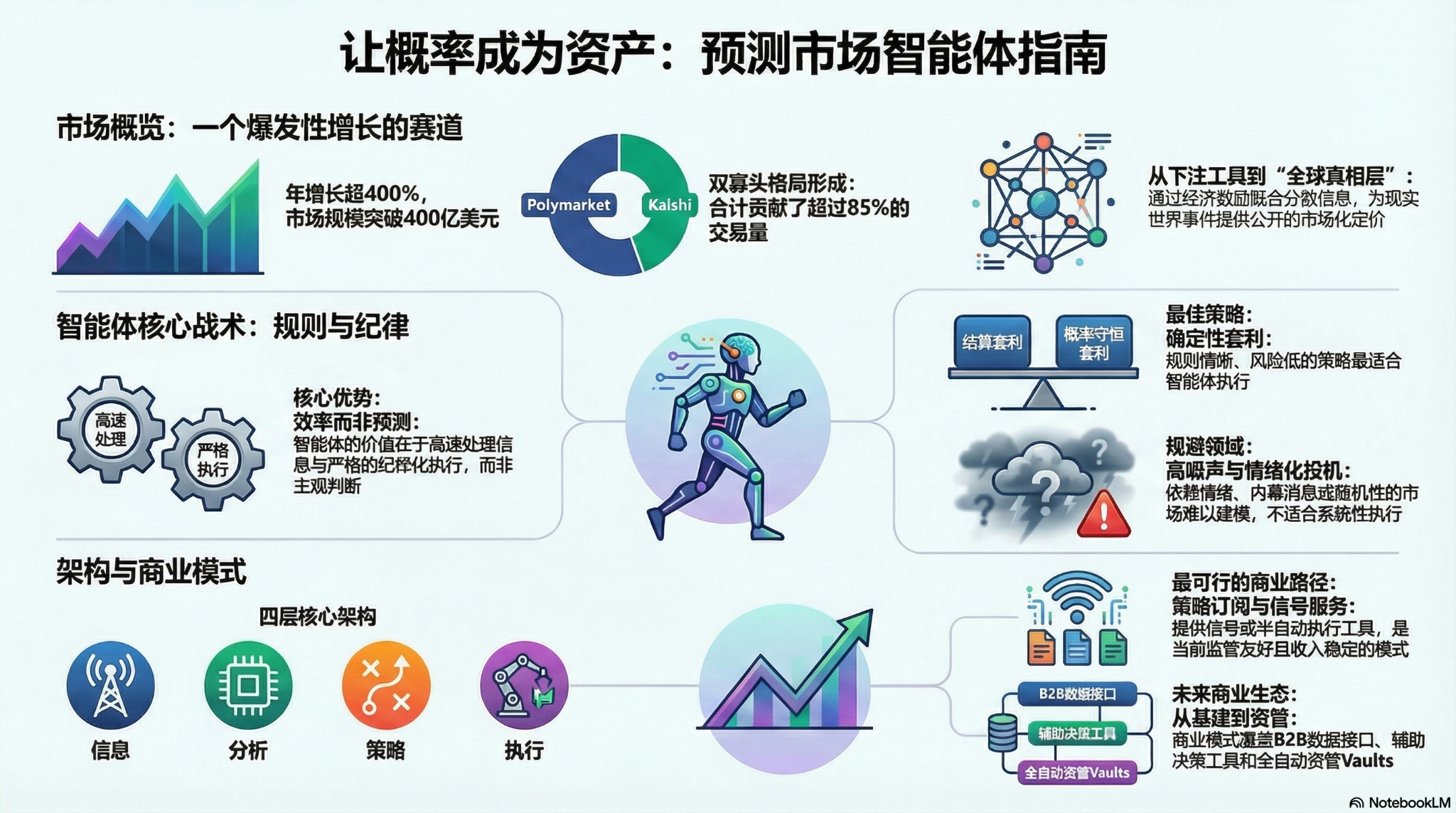

Ринки прогнозів у 2025 році стали незаперечною новою тенденцією в індустрії, з річним обсягом угод, що збільшився з приблизно 9 мільярдів доларів США в 2024 році до понад 40 мільярдів доларів США в 2025 році, що становить більше 400% річного зростання. Цей значний ріст сприяється кількома факторами: потреба у невизначеності через макрополітичні події, дозрівання інфраструктури та моделей торгівлі, а також початок розм’якшення регуляторного середовища (перемога Kalshi та повернення Polymarket до США). Агенти ринків прогнозів (Prediction Market Agent) на початку 2026 року продемонстрували ранні форми, і очікується, що в наступному році вони стануть новою формою продукту в галузі агентів.

I. Ринок прогнозів: від інструменту ставок до «глобального шару істини»

Прогнозні ринки — це фінансовий механізм, що дозволяє торгувати результатами майбутніх подій; ціни контрактів суттєво відображають колективне судження ринку щодо ймовірності настання події. Їх ефективність походить із поєднання групової мудрості та економічних стимулів: у анонімному середовищі з реальними грошовими ставками розсіяна інформація швидко інтегрується в ціновий сигнал, зважений за бажанням капіталу, що значно зменшує шум та хибні судження.

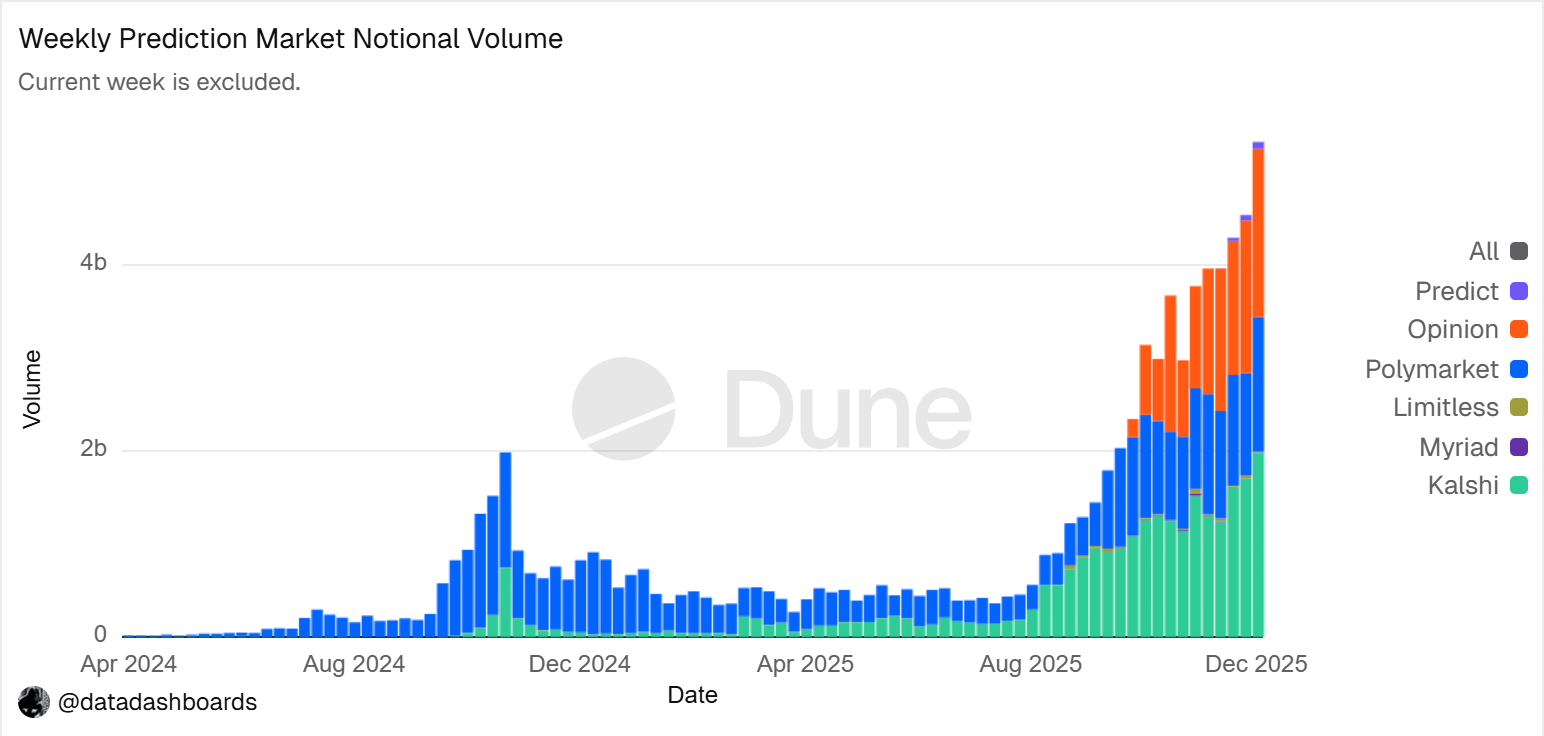

Графік тенденцій номінального обсягу торгівлі на прогнозних ринках

Джерело даних:Dune Analytics (ID запиту: 5753743)

На кінець 2025 року ринок прогнозів практично сформував олігополію, що домінують Polymarket та Kalshi. За даними Forbes, загальний обсяг торгів у 2025 році склав близько 44 млрд доларів США, з яких Polymarket припадає приблизно 21,5 млрд доларів США, а Kalshi — 17,1 млрд доларів США. Дані за тиждень лютого 2026 року показують, що обсяг торгів Kalshi ($25,9 млрд) вже перевищив обсяг Polymarket ($18,3 млрд), наблизившись до 50% ринкової частки. Kalshi досягла швидкого зростання завдяки юридичній перемозі у справі з електоральними контрактами, першочерговій відповідності регуляторним вимогам на ринку спортивних прогнозів у США та більш чітким очікуванням регулювання. Зараз шляхи розвитку обох компаній чітко розходяться:

- Polymarket використовує гібридну архітектуру CLOB з оффчейн-зіставленням та ончейн-розрахунками разом із децентралізованим механізмом розрахунків, щоб створити глобальний, нетрістований ринок з високою ліквідністю; після повернення до США відповідно до нормативних вимог вона сформувала двохкільцеву структуру функціонування «на території + за кордоном»;

- Kalshi інтегрується в традиційну фінансову систему, підключаючись через API до основних роздрібних брокерів, привертаючи глибоку участь вейлстрітських маркет-мейкерів у торгівлі макро- та даними контрактами; продукти підпорядковані традиційним регуляторним процесам, а попит у довгому хвості та в реагуванні на неочікувані події відстає.

Крім Polymarket та Kalshi, інші конкурентні учасники ринку прогнозів розвиваються переважно двома шляхами:

- Першим є компліантний канал розповсюдження: вбудовування контрактів подій у існуючі облікові записи та розрахункові системи брокерів або великих платформ, з опорою на охоплення каналів, компліантні ліцензії та інституційну довіру для створення переваг (наприклад, Interactive Brokers × ForecastEx ForecastTrader, FanDuel × CME Group FanDuel Predicts), що забезпечує значні переваги в компліантності та ресурсах, але продукт та масштаб користувачів все ще на початковій стадії.

- Друге — це нативні ланцюги Crypto, до яких належать Opinion.trade, Limitless, Myriad, які досягають швидкого зростання завдяки майнінгу балів, короткостроковим ф'ючерсам та розповсюдженню через медіа, зосереджуючись на продуктивності та ефективності капіталу, але їхня довгострокова стійкість та надійність управління ризиками все ще потребують перевірки.

Традиційні фінансові шляхи відповідності та переваги криптовалютної нативної продуктивності разом утворюють різноманітну конкуренційну картину екосистеми прогнозування.

Ринки прогнозів на поверхні схожі на азартні ігри, є нульовою грою, але їхнє ключове відмінність полягає у наявності позитивного зовнішнього ефекту: шляхом реальних грошових угод вони агрегують розсіяну інформацію, надаючи публічну ціноутворення для реальних подій та формуючи цінний шар сигналів. Їхній напрямок зміщується від гри до «глобального шару істини» — з підключенням таких інституцій, як CME та Bloomberg, ймовірності подій перетворилися на метадані рішень, які можуть безпосередньо використовуватися фінансовими та корпоративними системами, забезпечуючи більш оперативну та кількісно вимірювану ринкову істину.

З урахуванням глобального регуляторного ландшафту, шляхи компліанту для прогнозних ринків значно відрізняються. США є єдиною основною економікою, яка чітко включила прогнозні ринки до регуляторної рамки фінансових деривативів, тоді як ринки Європи, Великобританії, Австралії, Сінгапуру та інших зазвичай класифікують їх як азартні ігри і поступово підсилюють регулювання, тоді як Китай, Індія та інші повністю заборонили їх. Майбутнє глобальне розширення прогнозних ринків залежатиме від регуляторних рамок кожної країни.

Друге: архітектурний дизайн інтелектуального агента ринку прогнозів

Сьогодні агенти прогнозувальних ринків (Prediction Market Agent) перебувають на початковому етапі практичного застосування; їхня цінність полягає не в тому, що «ШІ робить прогнози точнішими», а в тому, що вони підвищують ефективність обробки інформації та виконання на прогнозувальних ринках. Прогнозувальні ринки за суттю є механізмами збирання інформації, де ціни відображають колективне судження про ймовірність подій; реальна неефективність ринків пояснюється інформаційним асиметрією, обмеженнями ліквідності та уваги. Правильна позиція агента прогнозувальних ринків — це виконуваний управлінський портфель ймовірностей (Executable Probabilistic Portfolio Management): перетворення новин, текстів правил та он-чейн даних у перевірні відхилення цін, щоб швидше, більш дисципліновано та з меншими витратами виконувати стратегії та отримувати структурні можливості шляхом арбітражу між платформами та управління ризиками портфелю.

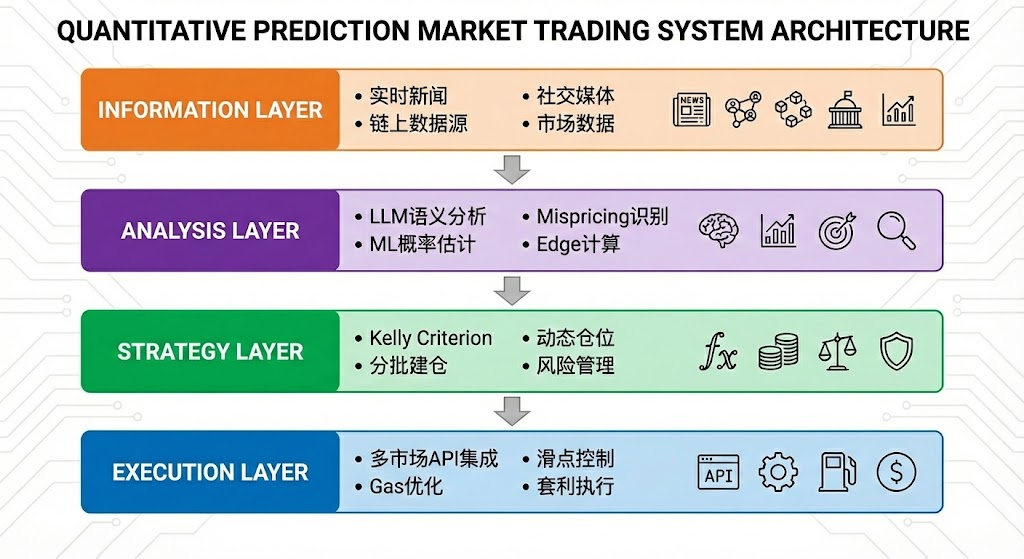

Ідеальний інтелектуальний агент прогнозування можна абстрагувати як чотирирівневу архітектуру:

- Інформаційний шар збирає новини, соціальні мережі, дані ланцюга та офіційні дані;

- Аналітичний рівень використовує LLM та ML для виявлення неправильних цін та розрахунку Edge;

- Стратегічний рівень перетворює Edge на позиції за допомогою формули Келлі, поетапного формування позиції та управління ризиками;

- Рівень виконання забезпечує розміщення ордерів на кількох ринках, оптимізацію прослизання та Gas, а також виконання арбітражу, формуючи ефективний автоматизований цикл.

Три. Стратегічна рамка для агентів прогнозування ринку

На відміну від традиційних торгівельних середовищ, прогнозні ринки мають значні відмінності у механізмах розрахунків, ліквідності та розподілі інформації, і не всі ринки та стратегії підходять для автоматизованого виконання. Суть інтелектуального агента прогнозного ринку полягає в тому, чи він розгорнутий у сценаріях з чіткими правилами, які можна закодувати і які відповідають його структурним перевагам. Нижче аналіз проводиться на трьох рівнях: вибір активу, управління позицією та структура стратегії.

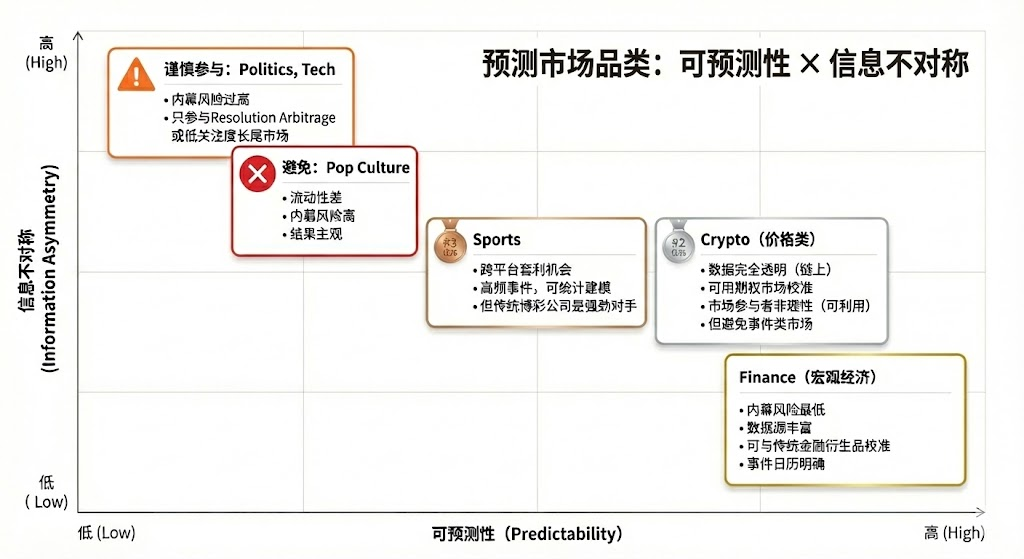

Вибір маркерів для прогнозних ринків

Не всі прогнозні ринки мають торгівельну цінність; їхня участь залежить від: чіткості вирішення (чи є правила ясними, чи джерело даних є єдиним), якості ліквідності (глибина ринку, спред та обсяг угод), ризику внутрішньої інформації (ступінь асиметрії інформації), часової структури (термін закінчення та ритм подій), а також інформаційної переваги та професійного досвіду самого трейдера. Лише коли більшість вимірів задовольняють базові вимоги, прогнозний ринок має основу для участі; учасники повинні відповідати своїм перевагам та характеристикам ринку:

- Ключові переваги людини: ринки, де домінують професійні знання, здатність до судження та інтеграція нечіткої інформації, з відносно широким часовим вікном (у днях/тижнях). Типові приклади: політичні вибори, макроекономічні тенденції та корпоративні віхи.

- Основні переваги ІА: ринки, що залежать від обробки даних, виявлення шаблонів та швидкого виконання, з надзвичайно коротким часовим вікном для прийняття рішень (у секундах/хвилинах). Типові приклади: високочастотна ціноутворення криптовалют, арбітраж між ринками та автоматизоване маркет-мейкінг.

- Не застосовується до ринків, що керуються внутрішньою інформацією або є чисто випадковими/високо маніпулятивними, — не надає переваги жодному учаснику.

Управління позиціями на прогнозних ринках

Формула Келлі — це найбільш представницька теорія управління капіталом для сценаріїв повторюваних ігор; її мета — не максимізація одноразового прибутку, а максимізація довгострокового темпу зростання капіталу за складними відсотками. Цей метод, заснований на оцінці ймовірності перемоги та коефіцієнта ставки, обчислює теоретично оптимальний розмір позиції, підвищуючи ефективність зростання капіталу за наявності позитивного очікуваного значення. Він широко застосовується в квантифікованих інвестиціях, професійному азартному бізнесі, покері та управлінні активами.

- Класична форма:

Тут f∗ — це оптимальна частка ставки, b — чистий коефіцієнт коефіцієнт, p — ймовірність перемоги, q=1−p

- Прогнозні ринки можна спростити до:

Тут p — це суб’єктивна справжня ймовірність, а market_price — це ринкова прихована ймовірність

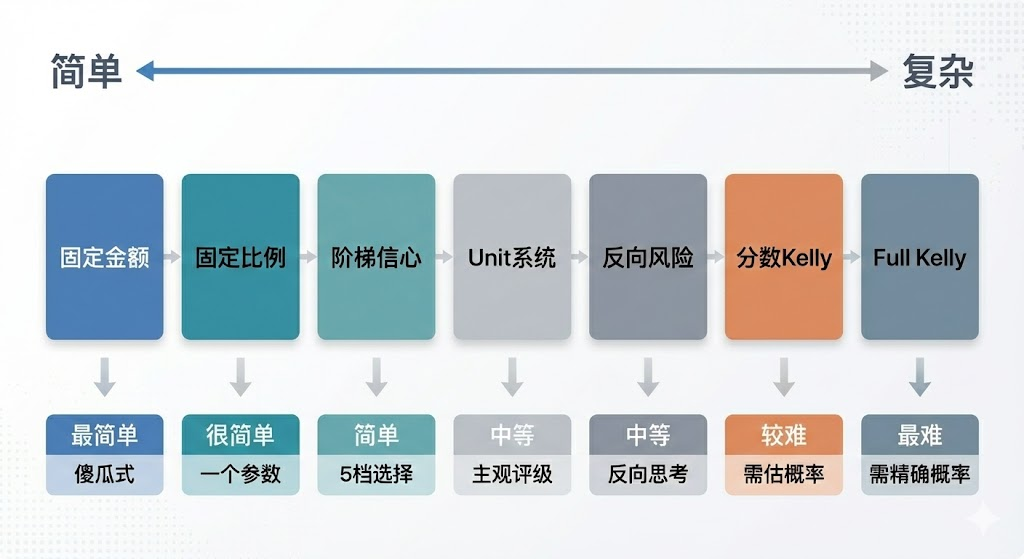

Теоретична ефективність формули Келлі сильно залежить від точного оцінювання справжніх ймовірностей та коефіцієнтів, але на практиці трейдери важко постійно точно визначають справжні ймовірності; у реальних умовах професійні букмекери та учасники прогнозних ринків віддають перевагу більш виконуваним стратегіям, що менше залежать від оцінки ймовірностей:

- Система одиниць (метод фіксованих ставок): розподіл капіталу на фіксовані одиниці (наприклад, 1%), інвестування різної кількості одиниць залежно від рівня впевненості, автоматичне обмеження ризику на одну операцію за допомогою ліміту одиниць — найпоширеніший практичний підхід.

- Метод фіксованого відсотка (Flat Betting): кожна ставка здійснюється з фіксованою часткою капіталу, що підкреслює дисципліну та стабільність, підходить для інвесторів із низьким рівнем прийняття ризику або в умовах низької впевненості.

- Метод ієрархічної впевненості (Confidence Tiers): передбачені дискретні рівні позицій і встановлення абсолютних верхніх меж для зменшення складності прийняття рішень та уникнення псевдоточності моделі Келлі.

- Зворотний підхід до ризику (Inverted Risk Approach): вихід з максимально прийнятного збитку для обчислення розміру позиції, заснований на обмеженнях ризику, а не на очікуванні прибутку, що формує стабільну межу ризику.

Для агентів прогнозування ринку дизайн стратегії повинен пріоритизувати виконуваність та стабільність, а не прагнення до теоретично оптимального рішення. Ключовим є чіткість правил, простота параметрів та здатність витримувати помилки оцінки. За цих обмежень метод ступінчастої впевненості у поєднанні з фіксованим лімітом позиції є найбільш підходящим універсальним рішенням для управління позиціями PM Agent. Цей метод не залежить від точних оцінок ймовірностей, а замість цього розподіляє можливості на обмежену кількість рівнів залежно від сили сигналу та відповідає їм фіксовані позиції; навіть у випадках високої впевненості встановлюється чіткий ліміт для контролю ризику.

Вибір стратегії для прогнозувальних ринків

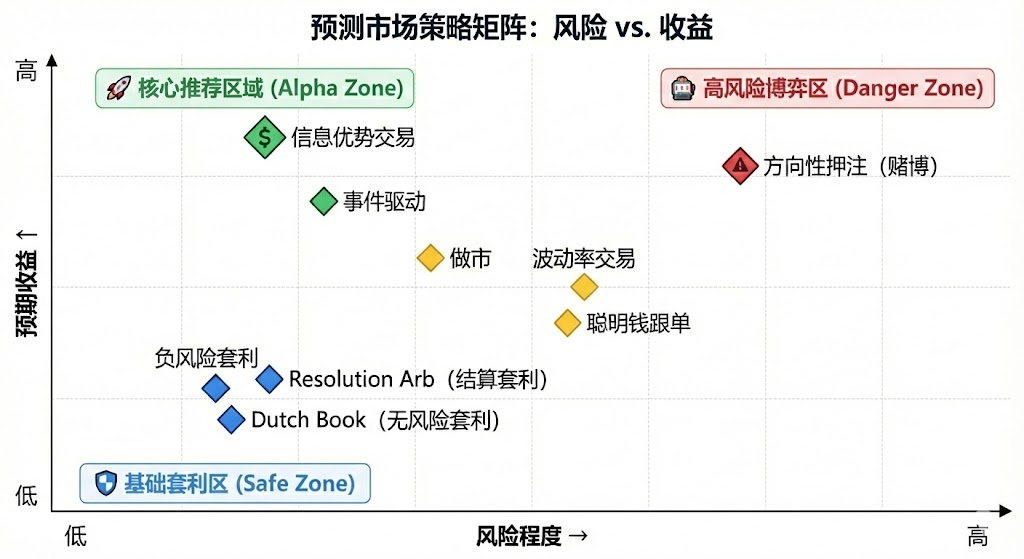

З точки зору структури стратегії, прогнозування ринку можна умовно поділити на дві основні категорії: детерміновані арбітражні стратегії (Arbitrage), що характеризуються чіткими правилами та можливістю кодування, та спекулятивні стратегії напрямку (Speculative), що ґрунтуються на інтерпретації інформації та визначенні напрямку; крім того, існують стратегії маркет-мейкінгу та хеджування, які переважно застосовуються професійними інституціями та вимагають значних капіталовкладень та інфраструктури.

Детермінована арбітражна стратегія (Arbitrage)

- Сетлмент-арбітраж (Resolution Arbitrage): Сетлмент-арбітраж відбувається на етапі, коли результат події вже майже визначений, але ринок ще не повністю врахував цю інформацію; прибуток отримується завдяки синхронізації інформації та швидкості виконання. Ця стратегія має чіткі правила, низький ризик і може бути повністю закодована, що робить її ключовою стратегією для виконання агентами на прогнозних ринках.

- Арбітраж збереження ймовірності (Dutch Book Arbitrage): арбітраж Dutch Book використовує структурну дисбаланс, що виникає, коли сума цін на взаємовиключні та повні події відхиляється від обмеження збереження ймовірності (∑P≠1), і шляхом створення комбінованої позиції фіксує безнапрямковий прибуток. Ця стратегія залежить лише від правил та цінових співвідношень, має низький ризик і може бути високо автоматизована, що робить її типовим прикладом детермінованого арбітражу, придатного для автоматизованого виконання агентом.

- Міжплатформний арбітраж: міжплатформний арбітраж приносить прибуток шляхом виявлення цінових відхилень однієї події між різними ринками, має низький ризик, але вимагає високої точності та паралельного моніторингу. Ця стратегія підходить для агентів, які мають переваги в інфраструктурі, але зростання конкуренції призводить до постійного зниження маржинального прибутку.

- Комбінований арбітраж (Bundle): Комбінований арбітраж використовує неузгоджені ціни між пов’язаними ф’ючерсами, має чітку логіку, але обмежені можливості. Цю стратегію може виконувати агент, але вона вимагає певних інженерних зусиль щодо розбору правил та комбінованих обмежень; ступінь придатності агента — середній.

Спекулятивна стратегія

- Структурована інформаційна торгівля (Information Trading): ця стратегія базується на чітко визначених подіях або структурованій інформації, такій як офіційні публікації даних, оголошення або вікна рішень. Доки джерело інформації є чітким, а умови запуску визначені, агент може використовувати переваги швидкості та дисципліни на етапах моніторингу та виконання; однак, коли інформація вимагає семантичного аналізу або контекстуального тлумачення, необхідна людська участь.

- Стратегія слідування за сигналами (Signal Following): ця стратегія отримує прибуток, слідуючи за поведінкою акаунтів або капіталів з кращою історичною продуктивністю; правила відносно прості та можуть бути автоматизовані. Основний ризик полягає у деградації сигналів та їх зворотному використанні, тому необхідні механізми фільтрації та строге управління позиціями. Підходить як допоміжна стратегія для агента.

- Неструктуровані / шумові стратегії (Unstructured / Noise-driven): ці стратегії сильно залежать від емоцій, випадковості або участи, не мають стабільної та відтворюваної переваги, а довгострокова очікувана вартість є нестабільною. Через складність моделювання та надзвичайно високий ризик вони не підходять для систематичного виконання агентами і не рекомендуються як довгострокова стратегія.

Високочастотна стратегія цін та ліквідності (Market Microstructure): ці стратегії залежать від надзвичайно коротких інтервалів прийняття рішень, постійного котирування або високочастотної торгівлі, вимагаючи високих вимог до затримки, моделей та капіталу. Хоча теоретично вони підходять для агентів, у прогнозних ринках вони часто обмежені ліквідністю та інтенсивністю конкуренції, тому підходять лише для невеликої кількості учасників із значними перевагами в інфраструктурі.

Управління ризиками та хеджування (Risk Control & Hedging): Ці стратегії не спрямовані безпосередньо на отримання прибутку, а використовуються для зменшення загального ризику. Мають чіткі правила та ясні цілі, працюють як базовий модуль управління ризиками у довгостроковому режимі.

Загалом, стратегії, придатні для виконання агентом на прогнозних ринках, зосереджені на сценаріях із чіткими правилами, які можна закодувати, і з мінімальною суб’єктивною оцінкою, де детермінований арбітраж повинен бути основним джерелом прибутку, а структурована інформація та стратегії слідування за сигналами — додатковими; високий шум і емоційні угоди слід систематично виключити. Довгострокова перевага агента полягає у високій дисципліні, швидкості виконання та здатності контролювати ризики.

Чотири: Бізнес-модель та форма продукту для агентів прогнозування ринку

Ідеальний бізнес-модельний дизайн для прогнозних ринкових агентів має різні напрямки дослідження на різних рівнях:

- Інфраструктура, що забезпечує агрегацію даних у реальному часі з кількох джерел, базу адрес Smart Money, єдиний рушій виконання прогнозних ринків та інструменти бектестингу, з отриманням стабільного доходу за моделлю B2B, незалежно від точності прогнозів;

- Стратегічний рівень (Strategy) — інтеграція спільноти та сторонніх стратегій для створення екосистеми повторно використовуваних та оцінюваних стратегій, з вилученням вартості через виклик, вагу або розподіл прибутку, що зменшує залежність від єдиного Alpha.

- Шар агента / сховища: агенти безпосередньо беруть участь у реальному виконанні у якості довірчих управляючих, опираючись на прозорі ланцюгові записи та строгу систему управління ризиками, отримуючи плату за управління та винагороду за результати.

А різні форми бізнес-моделей можна класифікувати як:

- Розважальний / ігровий режим: інтуїтивна взаємодія, подібна до Tinder, знижує бар’єри для участі, має найвищу здатність до зростання користувачів та освіти ринку, є ідеальним входом для виходу за межі ниші, але потребує перенаправлення на підписку або виконавчий продукт для монетизації.

- Підписка на стратегії / Режим сигналів: не передбачає управління коштами, відповідає вимогам регуляторів, чітко розмежовує повноваження та відповідальність, має стабільну SaaS-модель доходу — це найбільш реалістичний шлях монетизації на поточному етапі. Його обмеження полягають у тому, що стратегії легко копіювати, а виконання супроводжується втратами, що обмежує довгостроковий потенціал доходу. Досвід та збереження користувачів можна значно покращити за допомогою напівавтоматизованої форми «сигнал + одноклікове виконання».

- Режим хранення Vault: має переваги масштабу та ефективності виконання, наближений до інвестиційних продуктів, але стикається з багатьма структурними обмеженнями, такими як ліцензія на управління активами, високий поріг довіри та ризики централізованої технології. Бізнес-модель сильно залежить від ринкових умов та постійної прибутковості. Без довгострокових результатів та інституційного супроводу не варто розглядати його як основний шлях.

Загалом, різноманітна структура доходів «монетизація інфраструктури + розширення екосистеми стратегій + участь у прибутку» допомагає зменшити залежність від однієї гіпотези про «постійне перевершення ринку штучним інтелектом». Навіть якщо Альфа зменшується з дозріванням ринку, базові здібності виконання, контролю ризиків та розрахунків залишаються довгостроково цінними, що дозволяє побудувати більш сталу бізнес-замкнену систему.

П’ять: Приклади проектів інтелектуальних агентів прогнозування ринків

Наразі агенти прогнозних ринків перебувають на початковій стадії дослідження. Хоча на ринку з’явилися різноманітні спроби — від базових фреймворків до верхньорівневих інструментів, — ще не сформувалася жодна стандартизована продуктова рішення, яке б було дорослим у генерації стратегій, ефективності виконання, системі контролю ризиків та комерційному циклі.

Ми розподілили поточну екосистему на три рівні: інфраструктура (Infrastructure), автономні агенти для торгівлі (Autonomous Agents) та інструменти прогнозування ринку (Prediction Market Tools).

Інфраструктура

Полімермаркет Агенти Framework:

Polymarket AgentsОфіційний розробницький фреймворк від Polymarket, створений для вирішення інженерних стандартів у сфері «підключення та взаємодії». Цей фреймворк інкапсулює інтерфейси для отримання даних ринку, створення замовлень та базових викликів LLM. Він вирішує питання «як робити замовлення через код», але залишає без уваги ключові торгівельні функції — такі як генерація стратегій, калібрування ймовірностей, динамічне управління позиціями та системи бектестингу. Це більше схоже на офіційно схвалений «стандарт підключення», ніж на готовий продукт з Alpha-доходністю. Комерційні агенти повинні будуватися на цій основі з повними внутрішніми системами досліджень та управління ризиками.

Інструменти прогнозування Gnosis:

Gnosis Prediction Market Agent Tooling (PMAT) надає повний читання та запис для Omen/AIOmen та Manifold, але для Polymarket доступний лише у режимі лише для читання, що створює очевидні бар’єри екосистеми. Він добре підходить як основа для розробки агентів у рамках Gnosis, але має обмежену корисність для розробників, які зосереджені на Polymarket.

Polymarket та Gnosis — це єдині прогнозні ринки, які наразі чітко продуктизували «розробку агентів» як офіційну фреймворк. Інші прогнозні ринки, такі як Kalshi, все ще зосереджені на рівні API та Python SDK, і розробникам потрібно самостійно додавати ключові системні можливості, такі як стратегії, управління ризиками, виконання та моніторинг.

Автономний агент для торгівлі

На сьогоднішній ринок «AI-агенти для прогнозування ринків» все ще перебувають на початкових етапах; хоча вони й носять назву «агенти», їхні реальні можливості значно відрізняються від автономних автоматизованих замкнених торгівельних систем. Загалом їм бракує незалежного та систематизованого рівня контролю ризиків, а управління позиціями, стоп-лоси, хеджування та обмеження очікуваної вартості не включені до процесу прийняття рішень. Загальний рівень продуктизації низький, і ще не сформовано зрілих систем, здатних працювати довгостроково.

Olas Predict: це найбільш продуктизоване екосистема інтелектуальних агентів для прогнозувальних ринків. Її основний продукт Omenstrat побудований на основі Omen у рамках системи Gnosis, використовуючи FPMM та децентралізований арбітражний механізм, що підтримує часті мінімальні взаємодії, але обмежений низькою ліквідністю окремих ринків Omen. Його «AI-прогнозування» залежить від загальних LLM, не має доступу до даних у реальному часі та систематичного управління ризиками, а історична точність значно варіюється між категоріями. У лютому 2026 року Olas запустила Polystrat, розширила можливості агентів на Polymarket — користувачі можуть визначати стратегії за допомогою природної мови, а агент автоматично виявляє відхилення ймовірностей на ринках зі звітами протягом 4 днів та виконує угоди. Система контролює ризики за допомогою локального запуску Pearl, самостійно хостованого Safe-рахунку та жорстко закодованих обмежень, ставши першим споживчим автономним торгівельним агентом для Polymarket.

Стратегія UnifAI Network для Polymarket: надає автоматизований торгівельний агент для Polymarket, заснований на стратегії прийняття хвостового ризику: сканування контрактів із прихованими ймовірностями >95% перед закінченням та їх купівля з метою отримання різниці в ціні 3–5%. Дані ланцюга показують успішність близько 95%, але дохідність значно варіюється між категоріями; стратегія сильно залежить від частоти виконання та вибору категорій.

NOYA.ai намагається інтегрувати цикл «Дослідження — Оцінка — Виконання — Моніторинг» у агентський замкнений контур, архітектура якого охоплює рівень інформації, абстракції та виконання. На даний момент було впроваджено Omnichain Vaults; агент Prediction Market все ще перебуває в розробці і ще не створив повного замкненого контуру на головній мережі, загалом проект перебуває на етапі перевірки візії.

Інструменти прогнозування ринку

Наразі інструменти аналізу прогнозних ринків недостатні для створення повноцінного «прогнозного ринкового агента»; їхня цінність зосереджена переважно на інформаційному та аналітичному рівнях архітектури агента. Виконання угод, управління позиціями та контролю ризиків залишається за трейдером. З точки зору продукту, вони більше відповідають позиції «підписка на стратегії / допомога з сигналами / підсилення досліджень» і можуть вважатися ранньою версією прогнозного ринкового агента.

Шляхом систематичного аналізу та емпіричного відбору проектів, включених у Awesome-Prediction-Market-Tools, у цьому звіті вибрано代表性 проекти, які вже мають початкову продуктову форму та сценарії використання. Основна увага зосереджена на чотирьох напрямках: аналіз та сигнали, системи сповіщень та відстеження китів, інструменти виявлення арбітражу та торгівельні термінали з агрегацією виконання.

Інструменти аналізу ринку

- Polyseer:дослідницький інструмент прогнозування ринку з архітектурою багатоагентного розподілу обов’язків (Planner / Researcher / Critic / Analyst / Reporter) для збирання доказів з обох сторін та агрегації байєсівських ймовірностей, що генерує структуровані дослідження. Його переваги — прозорість методології, інженеризація процесів та повна відкритість та можливість аудиту.

- Oddpool: позиціонується як «Bloomberg terminal для прогнозних ринків», пропонуючи агрегацію, сканування арбітражу та інформаційні панелі в реальному часі з таких платформ, як Polymarket, Kalshi, CME.

- Polymarket Analytics: Глобальна платформа для аналізу даних Polymarket, систематично відображає дані трейдерів, ринків, позицій та угод, з чіткою структурою та інтуїтивно зрозумілими даними, ідеально підходить для базових запитів та досліджень.

- Hashdive: інструмент даних для трейдерів, який за допомогою Smart Score та багатовимірного Screener кількісно оцінює трейдерів і ринки, надаючи практичну користь у виявленні «розумних грошей» та прийнятті рішень про копіювання торгівель.

- Polyfactual: зосереджений на ринковій інформації та аналізі настроїв/ризиків штучного інтелекту, інтегрує результати аналізу в інтерфейс торгівлі через розширення Chrome, спрямований на сценарії B2B та інституційних користувачів.

- Predly:Платформа для виявлення помилок ціноутворення за допомогою ШІ, яка виявляє відхилення цін на Polymarket та Kalshi шляхом порівняння ринкових цін із ймовірністю, обчисленими ШІ; офіційно заявлено точність сповіщень 89%, спрямована на виявлення сигналів та відбір можливостей.

- Polysights: Охоплює 30+ ринкових та он-чейн показників і використовує Insider Finder для відстеження нових гаманців, великих ордерів та інших аномалій — ідеально для щоденного моніторингу та виявлення сигналів.

- PolyRadar: Платформа паралельного аналізу за кількома моделями, яка надає реальний час інтерпретації, еволюцію часових ліній, оцінку рівня впевненості та прозорість джерел для окремих подій, з акцентом на перехресну перевірку за допомогою кількох ШІ та позиціонується як інструмент аналізу.

- Alphascope : Інженер ринкової інформації з підтримкою ШІ, який надає реальні сигнали, короткі звіти з досліджень та моніторинг змін імовірностей; загалом ще на початковій стадії, з акцентом на дослідження та підтримку сигналів.

Сповіщення/Відстеження китів

- Stand: Чітке позиціонування як нагадування про слідкування за китами та високонадійні дії.

- Whale Tracker Livid:Продуктізація змін позицій китів

Інструмент виявлення арбітражу:

- ArbBets: Інструмент виявлення арбітражу на основі ШІ, спрямований на Polymarket, Kalshi та ринки спортивних ставок, який виявляє арбітражні та +EV-можливості між платформами, орієнтований на сканування високочастотних можливостей.

- PolyScalping: Платформа для реального часу арбітражу та скейпінгу для Polymarket, яка підтримує сканування всього ринку кожні 60 секунд, розрахунок ROI та сповіщення через Telegram, а також фільтрацію можливостей за ліквідністю, спредом та обсягом угод — для активних трейдерів.

- Eventarb: Легкий кроссплатформений інструмент для розрахунку та сповіщення про арбітраж, який охоплює Polymarket, Kalshi та Robinhood — зосереджений функціонал, безкоштовне використання, ідеально підходить як базовий інструмент підтримки арбітражу.

- Prediction Hunt: агрегаційний та порівняльний інструмент для прогнозних ринків між біржами, що надає порівняння реальних цін і виявлення арбітражних можливостей для Polymarket, Kalshi та PredictIt (оновлення приблизно кожні 5 хвилин), спрямований на виявлення інформаційної симетрії та неефективності ринку.

Торговельний термінал / агреговане виконання

- Verso: інституційна платформа для торгівлі прогнозними ринками, підтримана YC Fall 2024, з інтерфейсом у стилі Bloomberg, що надає реальний час слідкування за 15 000+ контрактами Polymarket та Kalshi, глибокий аналіз даних та AI-новинну інформацію, розрахована на професійних та інституційних трейдерів.

- Matchr: інструмент агрегації та виконання прогнозних ринків через платформи, що охоплює 1 500+ ринків, забезпечує оптимальне зіставлення цін за допомогою розумного маршрутизації та планує автоматизовані стратегії отримання прибутку на основі високоймовірних подій, арбітражу між ринками та подієвих факторів, позиціонуючись як рівень виконання та ефективності капіталу.

- TradeFox: професійна платформа для агрегації прогнозних ринків та Prime Brokerage, підтримувана Alliance DAO та CMT Digital, що пропонує просунуте виконання замовлень (лімітні ордери, тейк-профіт/стоп-лосс, TWAP), самотримувані угоди та розумну маршрутизацію між кількома платформами, спрямована на інституційних трейдерів, з планами розширення на Kalshi, Limitless, SxBet тощо.

Шість. Підсумок та перспективи

Наразі агенти прогнозувальних ринків перебувають на початкових етапах розробки.

- Ринкова основа та еволюція суті: Polymarket та Kalshi сформували дуополію, а побудова агентів навколо них має достатню ліквідність та сценарну базу. Основна відмінність між прогнозними ринками та азартними іграми полягає у позитивних зовнішніх ефектах: шляхом реальних угод вони агрегують розсіяну інформацію, проводять публічне ціноутворення реальних подій і поступово еволюціонують у «глобальний шар істини».

- Основна позиція: агенти прогнозування ринку повинні позиціонуватися як інструменти управління активами з підґрунтям імовірностей, їхнім основним завданням є перетворення новин, правил та ланцюгових даних на перевіряні відхилення цін і виконання стратегій з вищою дисципліною, нижчими витратами та мультиринковими можливостями. Ідеальна архітектура може бути абстрагована як чотири рівні: інформація, аналіз, стратегія та виконання, але її реальна торгова здатність сильно залежить від чіткості розрахунків, якості ліквідності та структурованості інформації.

- Вибір стратегії та логіка ризик-менеджменту: з точки зору стратегії, детермінований арбітраж (включаючи арбітраж при розрахунках, арбітраж зі збереженням ймовірності та міжплатформений спред-трейдинг) найкраще підходить для автоматизованого виконання агентами, тоді як спекулятивні позиції з напрямком можуть використовуватися лише як додаток. У управлінні позиціями слід надавати пріоритет виконуваності та стійкості до помилок; найкраще підходить метод сходинок у поєднанні з фіксованим лімітом розміру позиції.

- Бізнес-модель та перспективи: комерціалізація поділена на три рівні: інфраструктурний рівень отримує стабільний B2B дохід через інфраструктуру виконання даних, стратегічний рівень монетизується через виклик стратегій третіх сторін або поділ прибутку, а рівень Agent/Vault бере участь у реальному трейдингу з урахуванням прозорого ризик-менеджменту на ланцюзі, отримуючи плату за управління та винагороду за результати. Відповідні формати включають розважальні входи, підписки на стратегії/сигнали (зараз найбільш реалістичні) та Vault-сервіси з високим порогом входу. «Інфраструктура + екосистема стратегій + участь у результативності» є більш стійким шляхом.

Хоча в екосистемі агентів прогнозувальних ринків вже з’явилися різноманітні спроби — від базових фреймворків до верхньорівневих інструментів, — на ключових аспектах, таких як генерація стратегій, ефективність виконання, контроль ризиків та комерційний цикл, досі не з’явилося зрілих, повторно використовуваних стандартизованих продуктів. Ми очікуємо подальшої ітерації та еволюції агентів прогнозувальних ринків.

Відмова від відповідальності: Цей текст був створений з використанням допомоги AI-інструментів, таких як ChatGPT-5.2, Gemini 3 та Claude Opus 4.5. Автор прикладав усі зусилля, щоб перевірити та забезпечити достовірність та точність інформації, але можливі помилки чи недоліки. Особливо звертаємо увагу: на ринку криптоактивів поширена ситуація, коли фундаментальні показники проекту не відповідають його ціні на вторинному ринку. Зміст цього матеріалу призначений виключно для інформаційного збору та академічного/дослідницького обміну і не є рекомендацією щодо інвестування чи пропозицією купівлі/продажу будь-яких токенів.