Оригінал походить з:Точність ринку прогнозів: мудрість натовпу чи інформована меншість?

Перекладено | Odaily Star Daily (@OdailyChina)

Перекладач | Wenser (@wenser2010)

Редакційна примітка: Завжди прогнозні ринкові платформи, такі як Polymarket і Kalshi, визначали себе як «зосереджене проявлення колективного розуму», щоб відрізняти себе від азартних ігор, піднімаючи свою оцінку завдяки цьому розповідному сценарію. Проте недавній дослідження з Лондонської школи бізнесу та Єльського університету, яке проаналізувало дані Polymarket у блокчейні, виявило, що лише менше 4% адрес впливають на зміну цін і отримують значний прибуток, тоді як приблизно 97% адрес є переважно «пасажирами», причому понад 67% з них зазнають збитків. Враховуючи, що кількість адрес користувачів Polymarket вже перевищує 2,43 мільйона, дані цього дослідження можуть бути трохи застарілими, але виявлений ним феномен варто глибоко обміркувати.

Нижче наведено основні ключові положення цієї статті, підсумовані Odaily Planet Daily.

Правда 1: Точність прогнозування ринку не пов’язана з «інтелектом натовпу», а визначається 3,14% меншості

Це найважливіший висновок усієї статті та пряме виклик існуючому нарративу галузі.

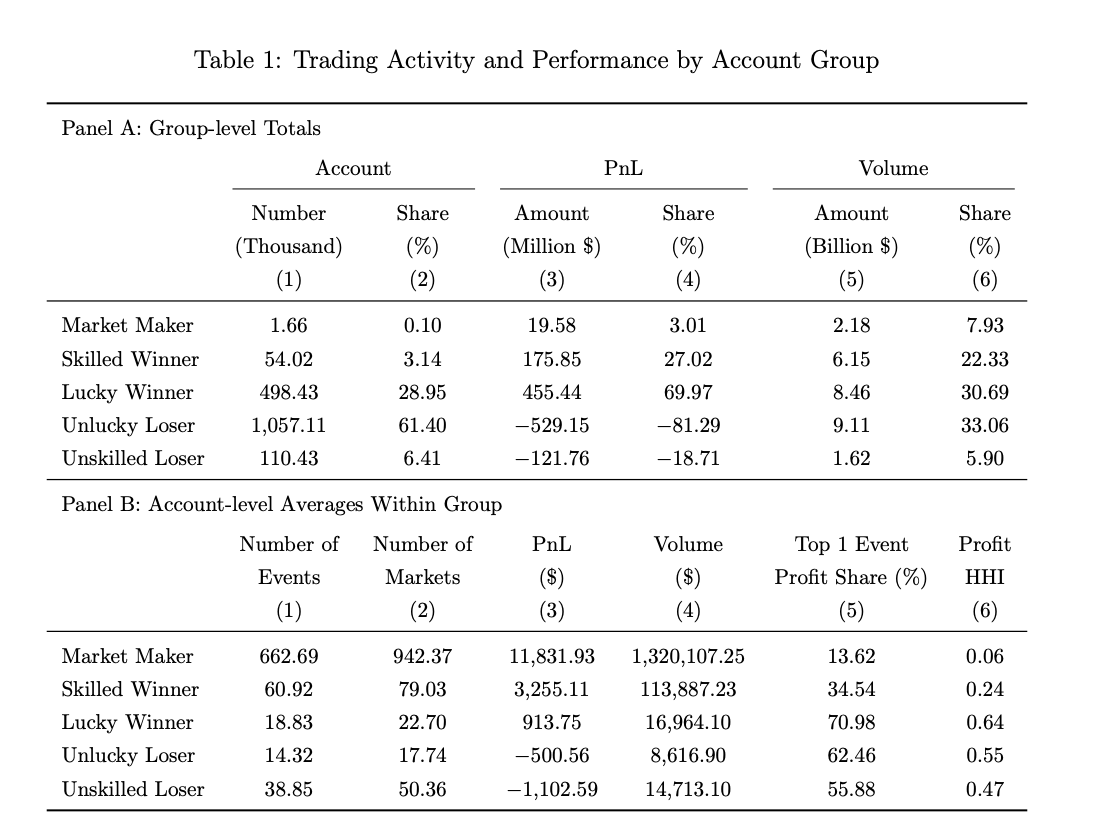

Раніше кілька визначних фігур галузі гордилися цим: генеральний директор Kalshi Тарек Мансур стверджував, що ринки прогнозів «використовують інтелект товпи», а генеральний директор Polymarket Шейн Коплан неодноразово підкреслював, що «фінансові інтереси можуть ефективніше збирати інформацію, ніж експерти», а генеральний директор Robinhood Vlad Tenev назвав це «капіталістичним прагненням до істини». Але дані досліджень розповідають іншу історію: серед 1,72 мільйона акаунтів Polymarket лише близько 54 000 акаунтів (3,14%) були ідентифіковані як «кваліфіковані переможці» (Odaily Planet Daily: у статті цих осіб описують як професійних гравців, які здатні не лише в середньому прогнозувати та засвоювати інформацію, а й ефективно реагувати на новини).

Основним драйвером ціноутворення на ринку є ця меншість, а не натовп, який зазвичай ховається за поняттям «колективна мудрість».

Друга правда: прибуток або збитки можуть бути результатом випадковості; 67% учасників за суттю є «філантропами»

У цій статті Roberto Gómez-Cram та інші за допомогою набору статистичних методів sign-randomization розділили всі облікові записи трейдерів на чотири категорії: фахівці-переможці (3,14%), переможці завдяки вдачі (29,0%), програші завдяки вдачі (61,4%), фахівці-програшники (6,4%).

Найбільш неочікуваним числом є те, що майже третина переможців — це гравці на щастя: вони заробили гроші, але не внесли жодного внеску у ціноутворення пар, а їх результати на статистичному рівні нерозрізненні від випадкового підкидання монети.

Іншими словами, заробіток на прогнозуванні ринку і «здатність передбачати майбутнє» — це дві різні речі; а група переможців, що становить приблизно 67%, несе всі збитки, суттєво платячи за інформаційну перевагу меншості.

Правда 3: 88% гравців у топ-листі прибутку заробляють на щасті

З 54 000 найуспішніших трейдерів на Polymarket за реальним прибутком лише 12% були визнані статистичними методами як «переможці зі навичками».

Тобто більшість великих переможців із великою прибутковістю у рейтингах досягли свого успіху завдяки вдалим ставкам на одну або дві угоди.

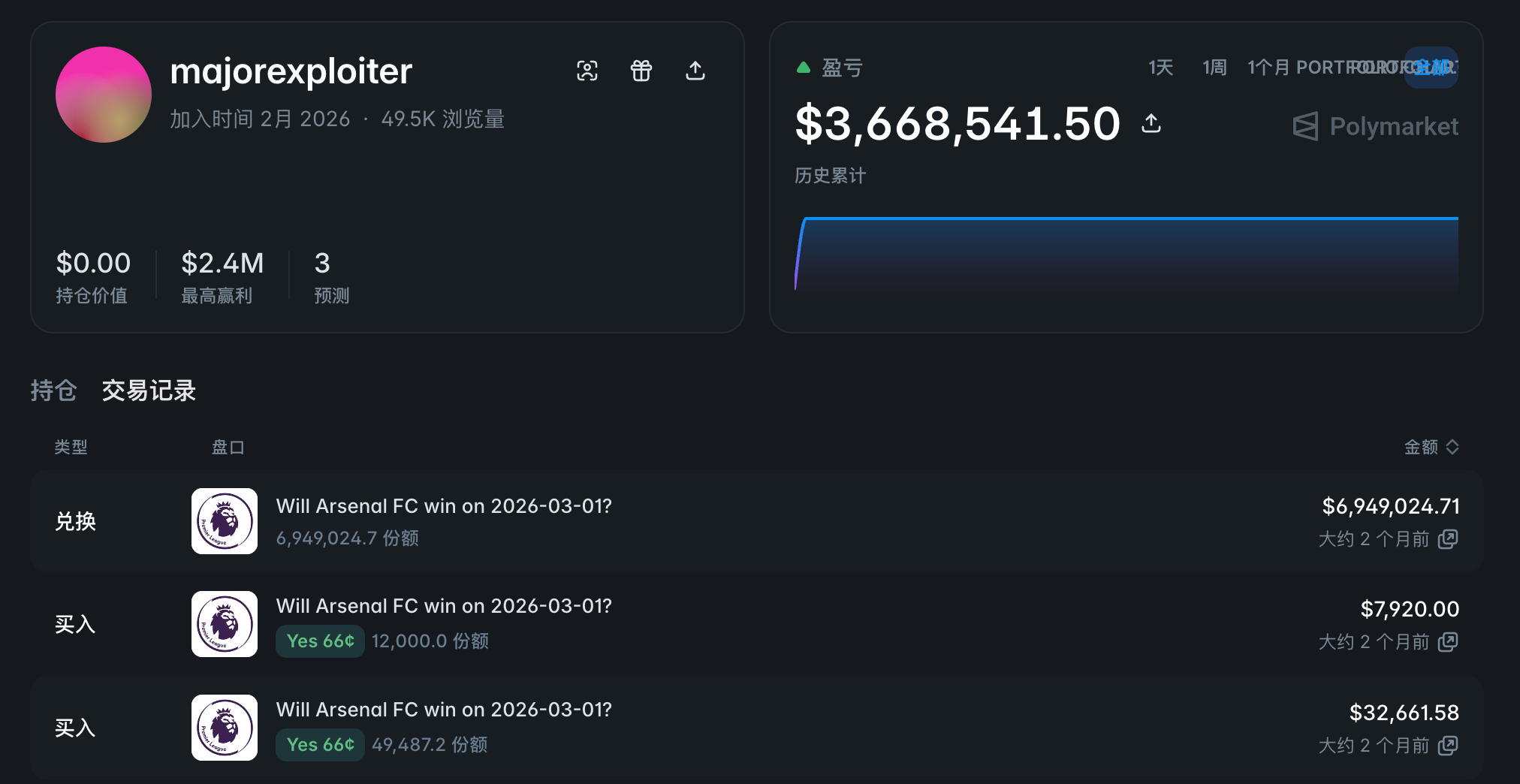

Один із типових прикладів — акаунт @majorexploiter — на початку 2026 року використав вихідні, щоб вкласти 4,5 мільйона доларів США у три спортивні події і отримав прибуток понад 3,6 мільйона доларів США.

Цей тип концентрованого вкладення з високою доходністю надзвичайно непостійний: 60% «переможців за щасливим випадком» у зовнішньому тестуванні перетворилися на програшників.

Факт 4: Навички прогнозування ринку значно ефективніші, ніж у традиційній інвестиційній галузі

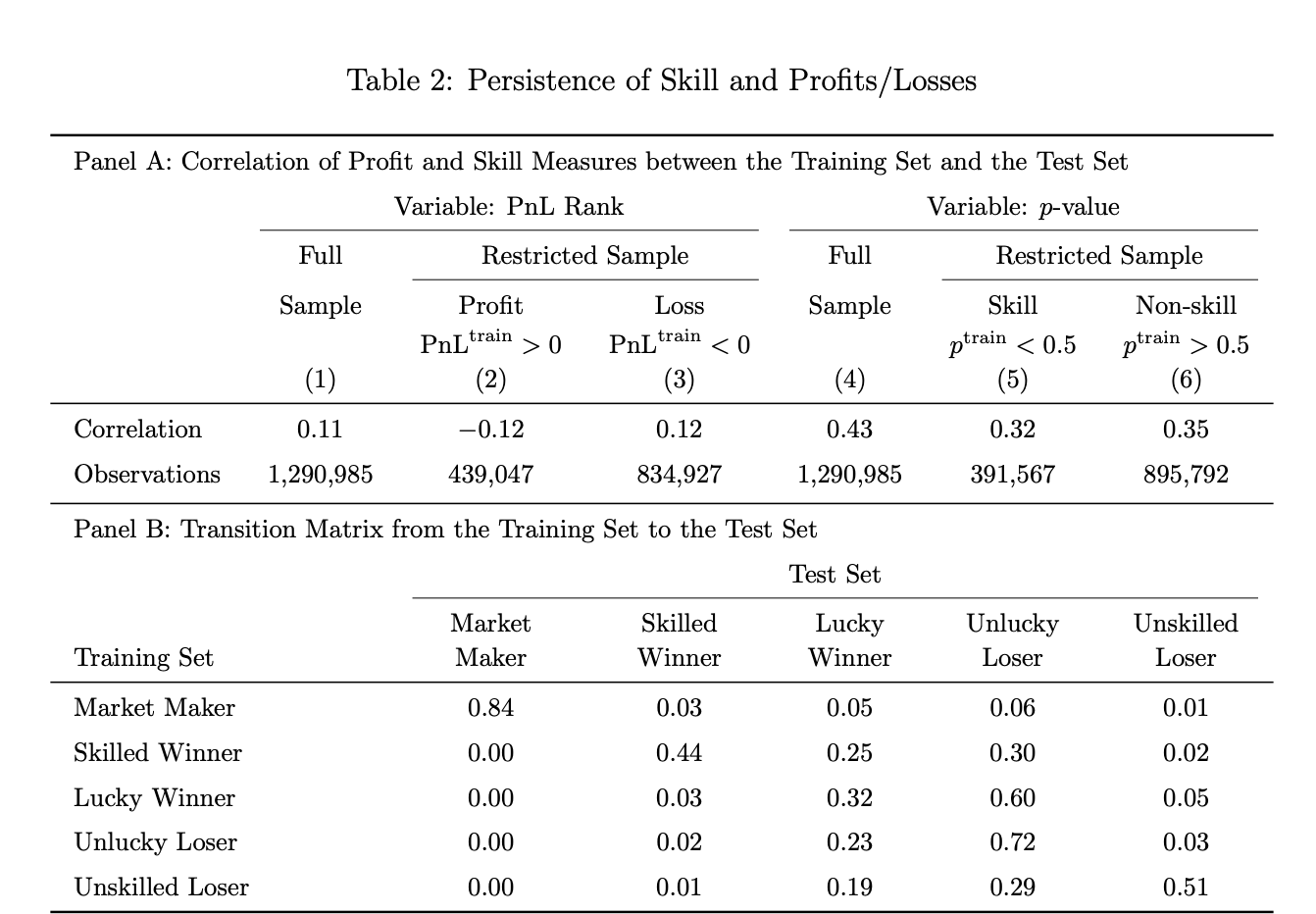

Дослідники статті випадково розподілили ставки на тренувальний та тестовий набори для зовнішньої перевірки.

Результати показують, що 44% облікових записів, визначених як «гравці з навичками» у навчальному наборі, залишилися визнаними як «користувачі з навичками» у тестовому наборі; як порівняння, американські активно керовані взаємні фонди показали ефективність навичок лише на 10%.

З іншого боку, «навичкові програші» (постійні втрати) також залишаються високостабільними: 51% «навичкових програшів» у навчальній вибірці зберегли статус програшів у тестовій вибірці, тоді як у американських взаємних фондах цей показник зрос до 20%.

Остаточний висновок: у прогнозних ринках профі — справжні профі, а кваси — справжні кваси.

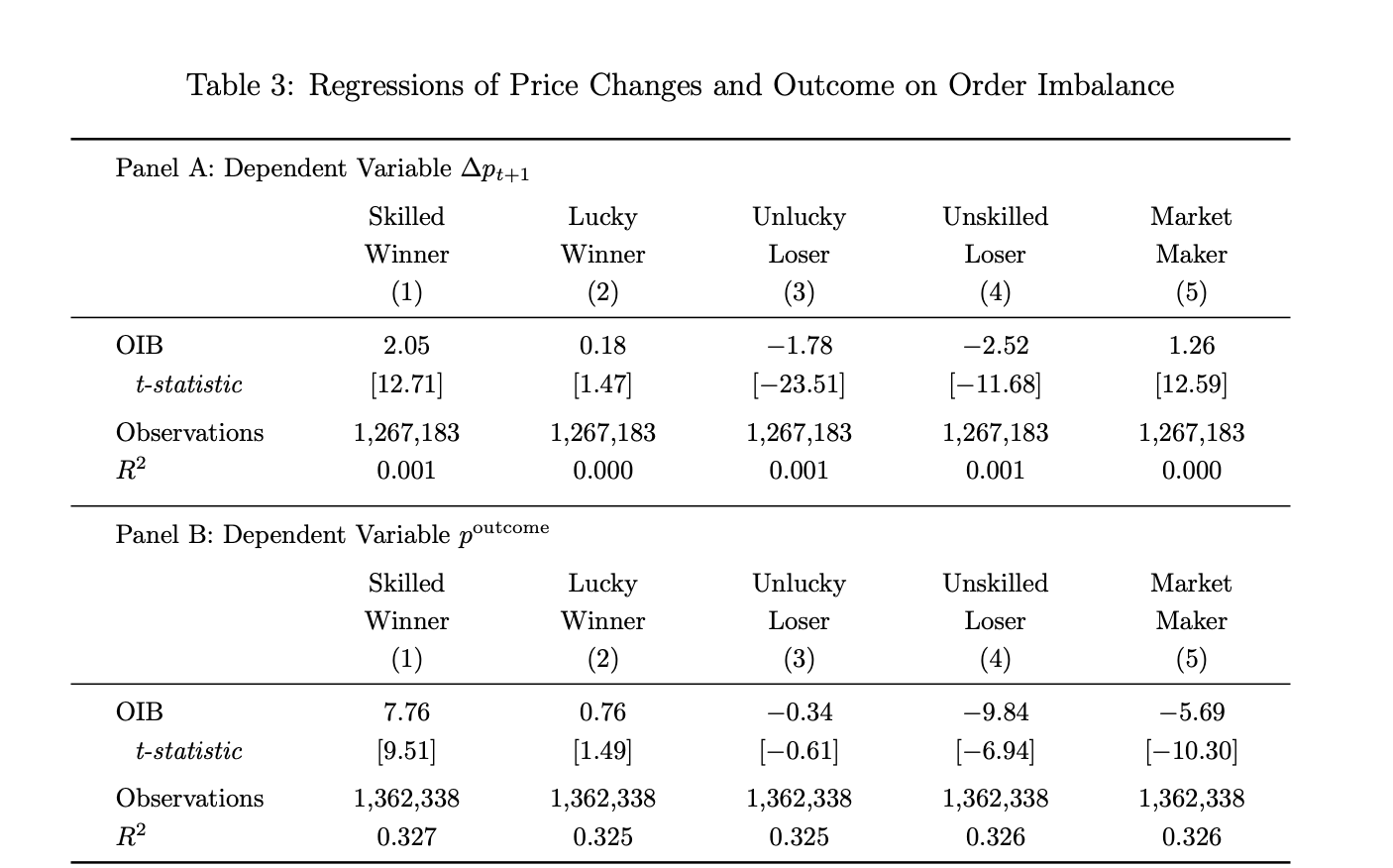

Правда 5: Замовлення з навичками-переможцями тісно пов’язані з кінцевим результатом

Дослідники, розрахувавши за формулою побудованої неврівноваженості замовлень, виявили, що збільшення чистого показника купівлі (OIB) досвідчених переможців на 1% призводить до зростання ціни на наступному етапі приблизно на 2 базисних пункти та збільшення ймовірності настання кінцевої події приблизно на 8 базисних пунктів, що має високу статистичну значущість (t-значення 12,71 і 9,51 відповідно).

Потік замовлень переможців за принципом удачі не є значущим за обох показниками (t-значення лише 1,47 і 1,49).

Іншими словами, переможці завдяки вдачі, хоча й мають позитивний прибуток, їхні торгівельні операції не містять інформаційного навантаження — з даних точки зору цей висновок дуже міцний.

Згідно з явищами, спостережуваними в дослідженні, у ринках, де результат вирішення — «так», кваліфіковані переможці є нетто-покупцями; у ринках, де результат — «ні», вони є нетто-продавцями — вони поступово формують позиції у напрямку остаточного результату. Маркет-мейкери у ринках з результатом «так» переважно є нетто-продавцями, а у ринках з результатом «ні» — нетто-покупцями, що відповідає їхній ролі: вони слідують за напрямком ордерів і отримують прибуток від спреду, а не створюють інсайдерські ордери.

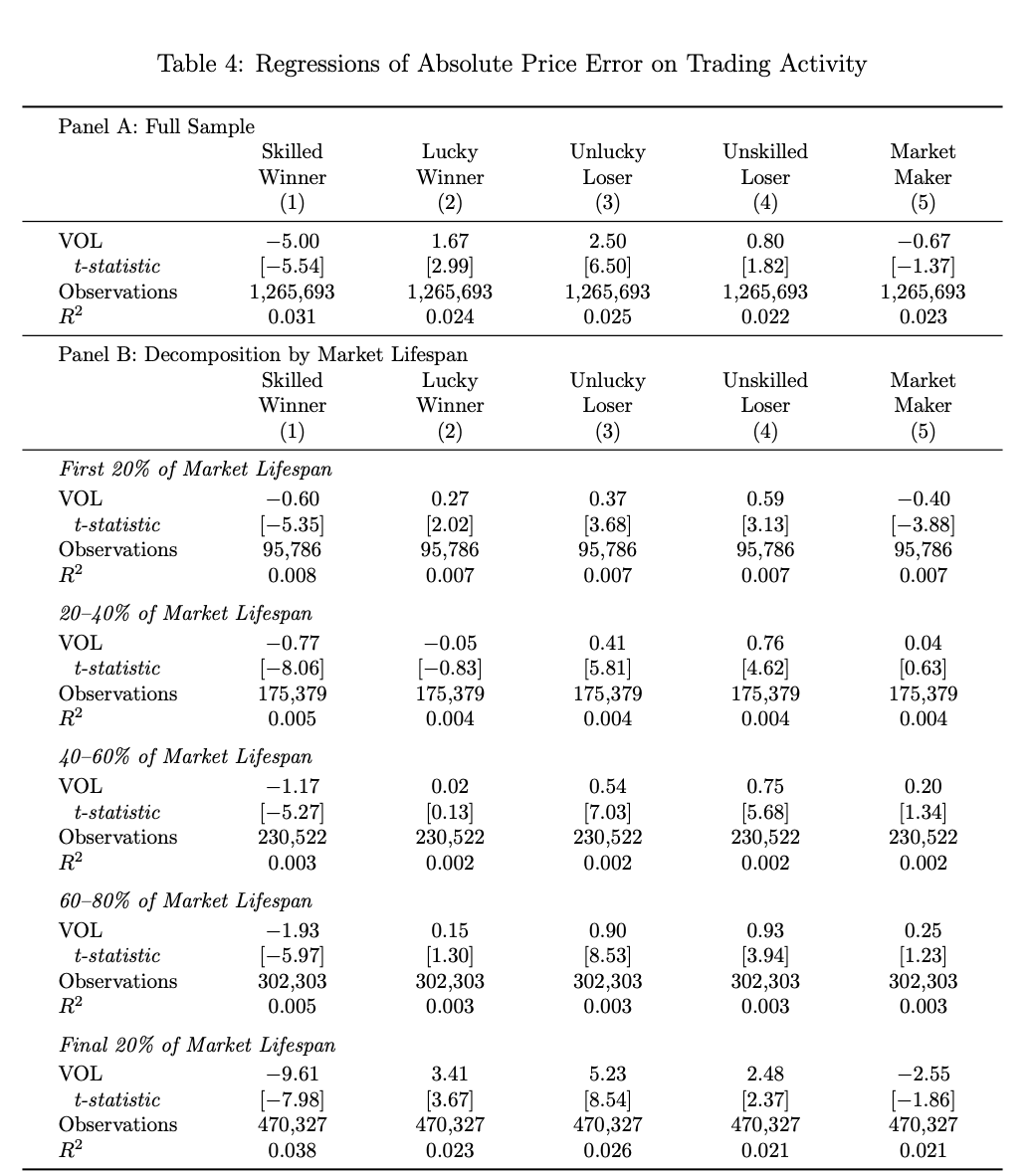

Факт 6: Навичкові трейдери — єдина група, яка робить ціни більш точними

Виходячи з припущення, що частина угод фактично впливає на ціну, що призводить до кінцевого результату, дослідники розробили «індекс внеску у виявлення ціни», який вимірює, наскільки ближче або далі ціна відхиляється від кінцевого результату в кожному часовому вікні.

Виявилось, що ця подія ставки значно зменшує цінову помилку лише тоді, коли частка обсягу торгівлі від кваліфікованих переможців зростає (коефіцієнт -5,00, t-значення -5,54).

Навпаки, торгівля інших трьох груп — переможців від випадковості, програшів від випадковості та програшів від навичок — призводить до відхилення цін від кінцевого результату: насправді більшість людей лише створюють шум на ринку, і цей вплив зростає з наближенням ринку до розрахунку. У останні 20% життєвого циклу події коефіцієнт внеску переможців від навичок зростає до -9,61.

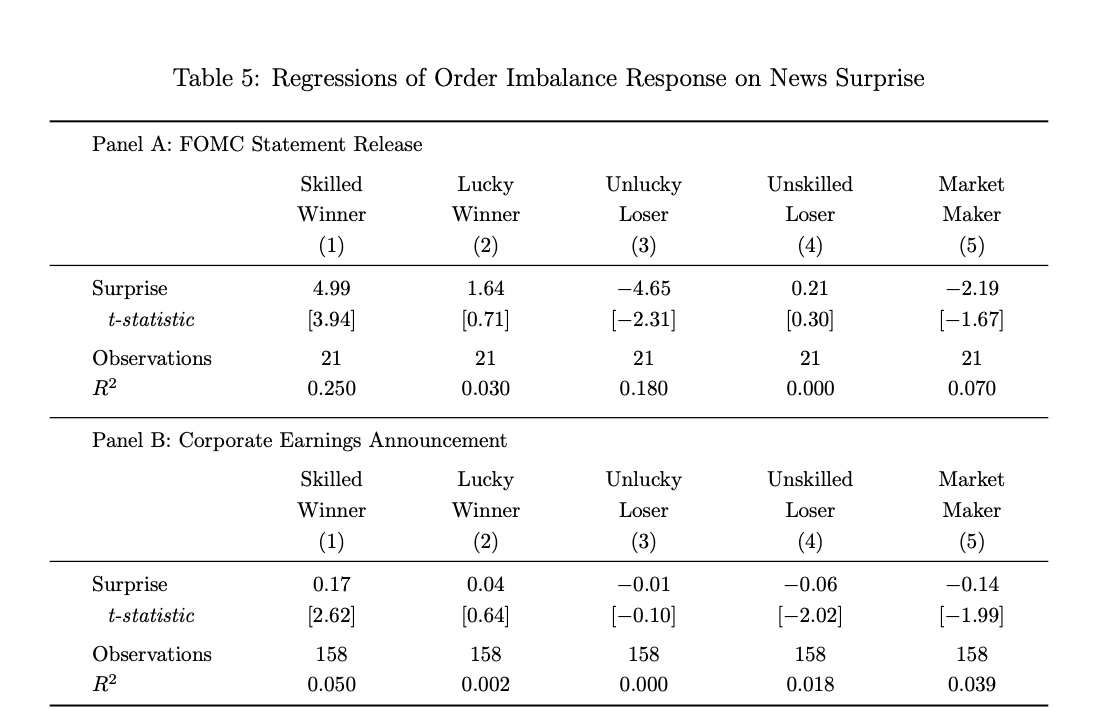

Факт 7: Навичкові переможці — єдині гравці у «News Trading»

Щоб мінімізувати помилки, пов’язані з часом передачі новин, дослідники вибрали події двох типів із чітко визначеними моментами випуску інформації: рішення FOMC щодо процентних ставок та публікація фінансових звітів компаній (Odaily Planet Daily: перше є ядром очікувань монетарної політики; друге — ключовим для розуміння фундаментальних показників компанії).

Дані дослідження показують, що лише потік замовлень кваліфікованих переможців значно зміщується в “несподіваний напрямок” у короткочасному вікні після оголошення повідомлення.

У подіях із FOMC, збільшення несподіваного напрямку на 1% пов’язане зі зростанням чистого обсягу покупок кваліфікованих переможців приблизно на 5% (t=3,94); оскільки величина несподіваного напрямку FOMC невелика (максимум близько 6 процентних пунктів), зворотні покупки є дуже значними. Щодо оголошень про фінансові результати, збільшення несподіваного напрямку на 1% пов’язане зі зростанням чистого обсягу покупок кваліфікованих переможців приблизно на 17 базисних пунктів (t=2,62). Навпаки, всі інші групи не демонструють послідовної реакції на новини, деякі навіть діють у протилежному напрямку.

Правда 8: Прибуток маркет-мейкерів походить від спреду ліквідності, а не від інформаційної асиметрії

Дані дослідження показують, що маркет-мейкери на Polymarket становлять лише 0,1% від загальної кількості акаунтів (приблизно 1 660), але в середньому беруть участь у 942 ринках ставок і заробляють в середньому 11 832 долари США на акаунт.

Крім того, їхній потік замовлень у короткостроковій перспективі може передбачати зміни цін (оскільки вони постійно «приймають»), але вплив на прогнозування кінцевих результатів подій є негативним (дані на рис. 3 вище: коефіцієнт -5,69, t=-10,30).

Це означає, що вони тимчасово взяли на себе продажі від інсайдерів, але в довгостроковій перспективі їх «збиратимуть» інсайдери, отримуючи прибуток переважно за рахунок спреду, а не через прогнозування напрямку руху.

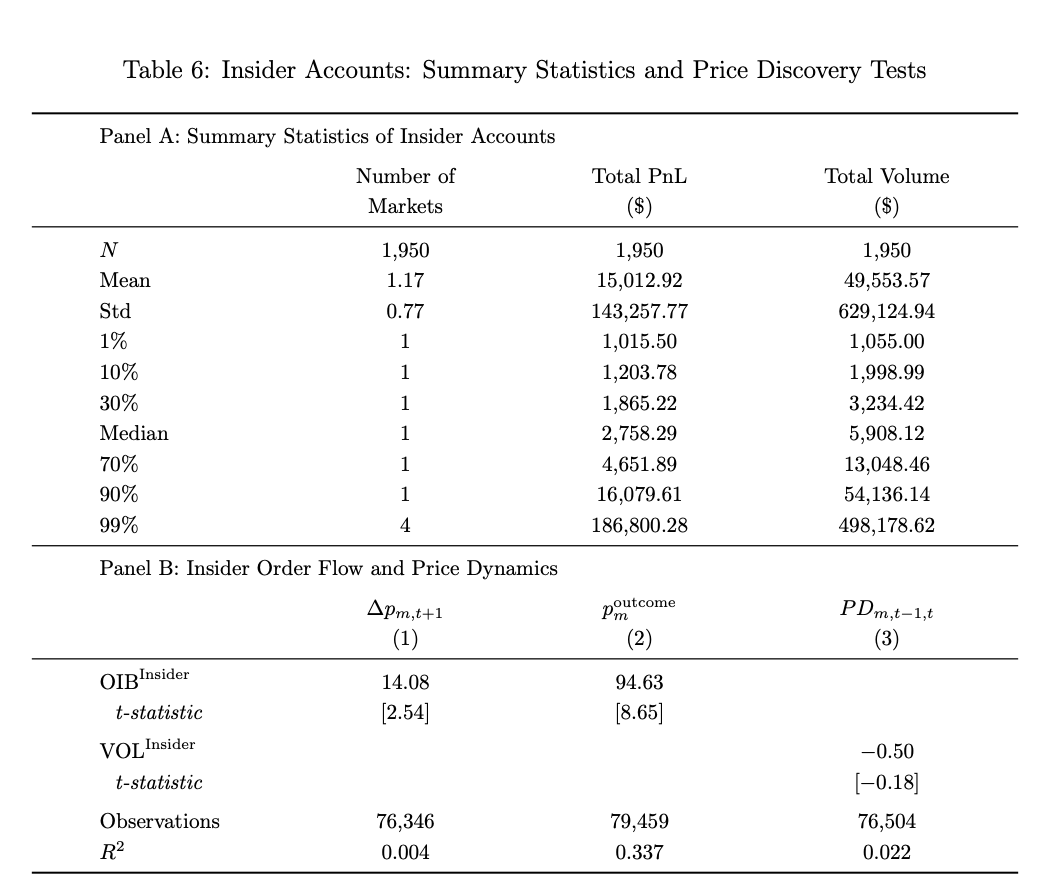

Факт 9: Внутрішня торгівля впливає лише на результати деяких подій

З урахуванням важкості уникнення внутрішньої торгівлі на прогнозних ринках, дослідження також провело аналіз даних щодо впливу внутрішньої торгівлі на виявлення цін. (Примітка Odaily Planet Daily: у цьому дослідженні для позначення підозрілих угод використовувалися два стандартні критерії. Перший — це час, тобто облікові записи, які відкривалися за декілька днів до певної події, наприклад, за 7 днів, і припиняли торгівлю після її розрахунку; другий — це сила переконань, тобто облікові записи, які зосереджували активність на одному контракті події та мали аномально великі позиції, з обсягом угод щонайменше 1 000 доларів США та прибутком щонайменше 1 000 доларів США. Облікові записи, які задовольняли обидва умови, були класифіковані як внутрішні трейдери.)

У статті за допомогою двох вимірів — «часові характеристики облікового запису» та «концентрація позицій» — було виявлено приблизно 1 950 підозрілих облікових записів внутрішньої торгівлі, середній прибуток на адресу становить 15 000 доларів США.

Варто зазначити, що замовлення цих облікових записів надзвичайно точно передбачали ціни та результати деяких подій (коефіцієнт передбачення кінцевих результатів — 94,63, що в 12 разів вище, ніж у майстрів-переможців), але вони зосереджені лише на декількох подіях і не вносять значного внеску у ціноутворення на ринку прогнозів в цілому.

Варто зазначити, що дослідження детально розібрало приклад ринку прогнозів щодо «нападу військ США на Мадуро»: три облікових записів за кілька днів до події зробили ставки, концентруючи покупки на події з ймовірністю лише 10%, і в підсумку отримали прибуток понад 630 000 доларів США — один із власників облікових записів пізніше був звинувачений CFTC у тому, що він є діючим військовослужбовцем США. Детальніше можна прочитати «Чотири місяці Polymarket допомогла Трампу виявити розголошувача військової операції, але це коштувало…»

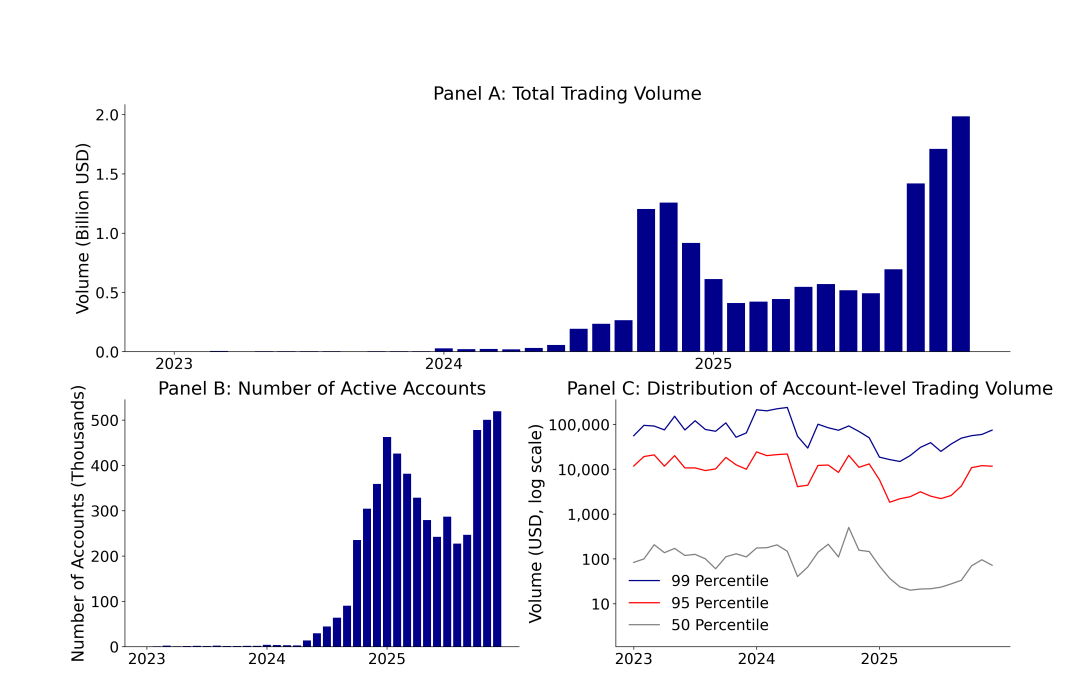

Факт 10: Розподіл угод на прогнозних ринках надзвичайно нерівномірний, що нагадує закон потужності

На грудень 2025 року обсяг торгів Polymarket зростився з 3,3 мільйонів доларів США у грудні 2023 року до 1,98 мільярда доларів США, що більше ніж у 600 разів за два роки; за той самий період кількість місячних активних акаунтів зросла з 1600 до понад 519 000.

Його оперативні дані досить вражаючі, але правда, що стоїть за цими даними, ще більш протилежна інтуїції — медіанний активний акаунт на Polymarket має середній обсяг торгів лише 72 долари США, тоді як топ-1% акаунтів мають середній обсяг торгів 74 000 доларів США, розрив перевищує 1000 разів.

Загальний обсяг торгів на Polymarket на грудень 2025 року становив 13,76 млрд доларів США при 1,72 мільйонах облікових записів, але групи «невдахи за випадковістю» та «невдахи за навичками» становлять 67% облікових записів, забезпечують 39% обсягу торгів і несуть 100% збитків.

Без сумніву, це не справедливий ринок, де «всі рівні та об’єднують розум групи», а екосистема нульової гри, де невелика група встановлює ціни, а більшість надає кошти та несе збитки.