Автор оригіналу: Пратхік Десаї

Компіляція та упорядкування: BitpushNews

Тоді, коли ви вважаєте фінанси нудними, вони завжди можуть здивувати. Недавно здається, що всі перебудовують фінансову систему способами, яких майже ніхто не передбачав, навіть ті, хто походить із сфери розваг і медіа.

Наприклад, Джиммі Дональдсон (Jimmy Donaldson, відомий як MrBeast на YouTube) не лише володіє імперією закусок, але й недавно придбав банківський додаток, спрямований на просвітницьку роботу з підлітками та молоддю у сфері фінансової грамотності та управління коштами. Чому? Можливо, ніщо не може бути більш прямолінійним, ніж монетизація 466 мільйонів підписників за допомогою фінансових продуктів.

Цього літа найбільший у світі ринок деривативів CME Group запустить ф’ючерси на окремі акції, дозволивши користувачам торгувати ф’ючерсами на понад 50 провідних американських акцій, включаючи Alphabet, NVIDIA, Tesla та Meta.

Ці реконструкції демонструють зміни в тому, як люди беруть участь у фінансах. І за останні кілька років ніщо не підкреслює це краще, ніж вибух ринку перпетуальних контрактів.

Перпс (або перпетуальні ф’ючерси) — це фінансовий деривативний контракт, який дозволяє учасникам ринку спекулювати на цінах на активи без терміну погашення. Перпс також дозволяють швидко та недорого висловити ставлення до активу. Вони привабливіші за традиційні ринки, оскільки забезпечують миттєвий доступ та кредитне плече. Відмінно від традиційних ринків, вони не вимагають процесу реєстрації через брокера, не мають бюрократичних процедур у юрисдикції та не підпорядковуються «традиційним» робочим часам ринку.

Крім того, ончейн-перпетуальні ринки дозволяють торгувати будь-якими активами (чи традиційними, чи криптоактивами) без дозволу та з високим плечем. Це робить спекуляції цікавими, особливо коли люди не можуть відмовитися від гри з траєкторією волатильних активів поза традиційними торговими часами. Це дозволяє ризикам цінуватися в реальному часі.

Подумайте, що відбувалося два тижні тому. Коли традиційний та криптовалютний ринки одночасно рухалися вниз, трейдери потяглися до Hyperliquid, спричинивши безумство у торгівлі перпетуальними контрактами на золото і срібло. 31 січня лише Hyperliquid займав 2% світового денного обсягу торгівлі сріблом на своєму ринку перпетуальних контрактів на срібло, який був запущений менше місяця тому.

Це пояснює, чому індикатор обсягу угод з перпетуальними контрактами все більше домінує в крипто-спільнотах та форумах. Обсяг — це абсолютне значення. Він виглядає великим, оновлюється кожні кілька хвилин і ідеально підходить для рейтингів. Але він не враховує ключовий нюанс: обсяг може відображати беззмістовний рух. Великий обсяг на ринку може бути результатом глибини, але також може бути спричинений нагородами та стимулами, що сприяють більш частій активності. Ця активність зазвичай рекурсивна і не має сенсу.

На цьому тижні я глибоко дослідив інші індикатори ринку перпетуальних угод. Коли ці індикатори використовуються разом з обсягом угод, вони додають додаткові виміри і розповідають історію, яка повністю відрізняється від простої інформації про обсяг угод.

Давайте почнемо.

Кілька точок даних

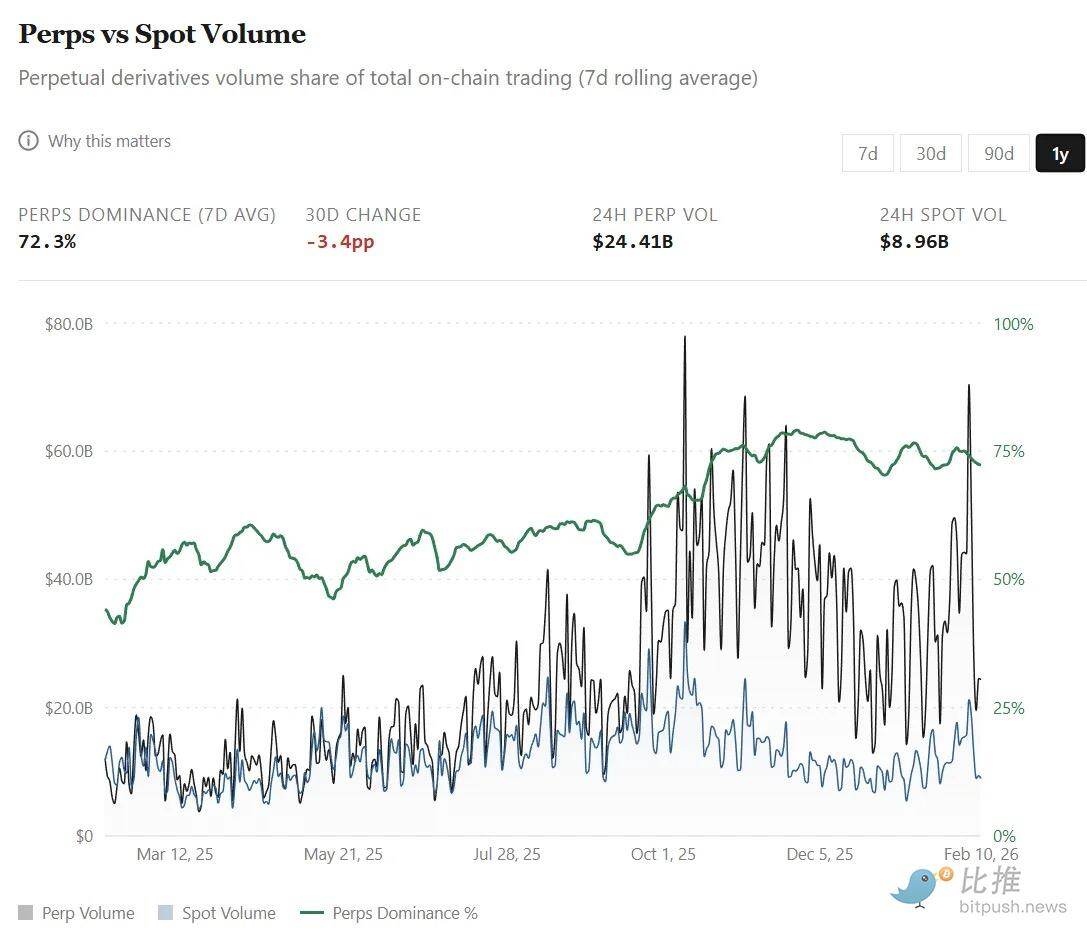

Стійкий до ринку інтерфейс користувача робить його низьким порогом входу та стандартним інтерфейсом для висловлювання поглядів на різноманітні ринки та глобальні активи. Широкий вибір високолівереджених деривативів для традиційних та криптоактивів на одній платформі призвів до того, що обсяги угод з перпетуальними контрактами перевищили обсяги спот-угод на децентралізованих біржах. З 44% у лютому 2025 року частка обсягів угод з перпетуальними контрактами стрімко зросла до приблизно 75% сьогодні (відносно обсягів спот-угод).

Цей ріст був особливо помітним протягом останніх місяців:

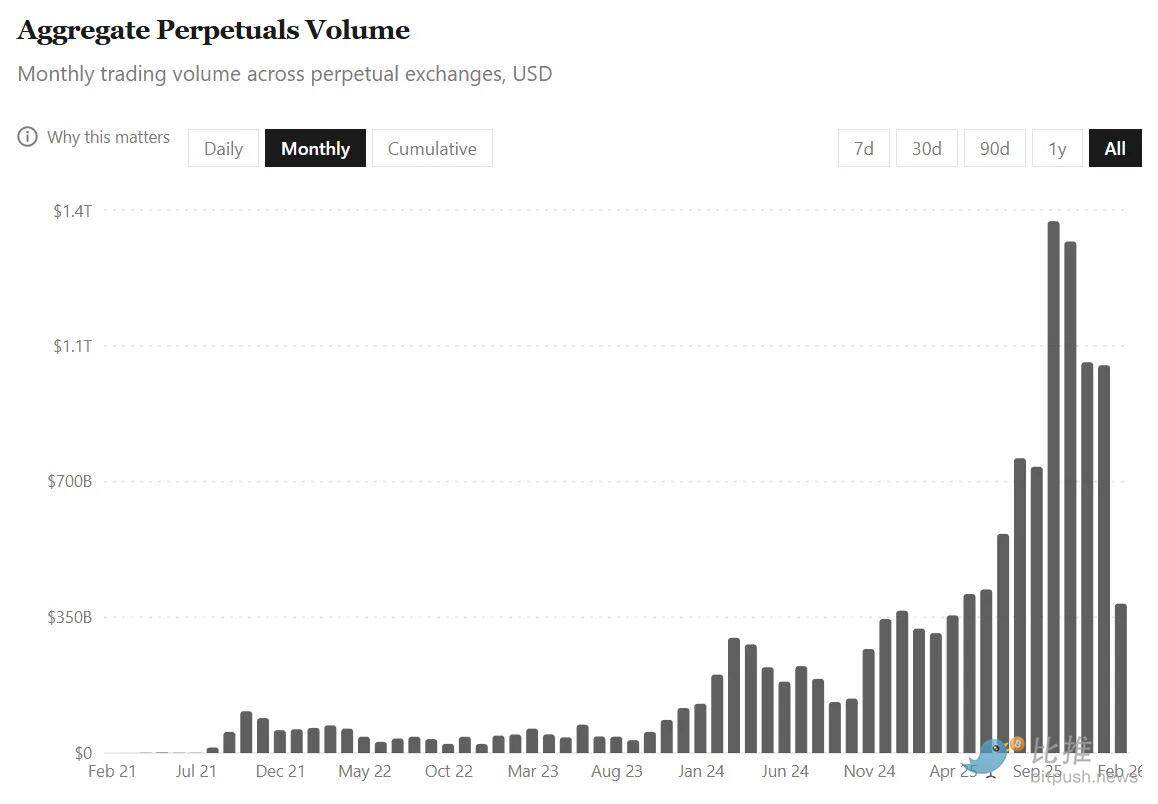

- За чотири роки до 31 липня 2025 року загальний обсяг постійних угод на всіх платформах становив 6,91 трильйона доларів США.

- А лише за останні шість місяців цей обсяг подвоївся, досягнувши 14 трильйонів доларів США.

Всі ці зростання досягнуті на тлі зменшення загальної ринкової капіталізації криптовалют на майже 40% з 1 серпня 2025 року по 9 лютого 2026 року. Ця активність свідчить про те, що трейдери все більше схиляються до торгівлі деривативами, хеджування та короткострокових позицій, особливо коли спот-ринок стає дуже волатильним і медвежим.

Але тут є пастка. У такій масштабній діяльності легко неправильно інтерпретувати показники обсягу торгів. Зокрема, оскільки перпетуальні угоди — це не лише купівля активів і тривалий їх утримання, а й повторне змінення розміру ставок з використанням маржі в короткострокових часових рамках.

Тому, коли рівень оборотності ринку швидко зростає, у моїй голові не уникнуто виникає питання: рекордні обсяги угод відображають більший притік капіталу чи той самий капітал, що циркулює швидше?

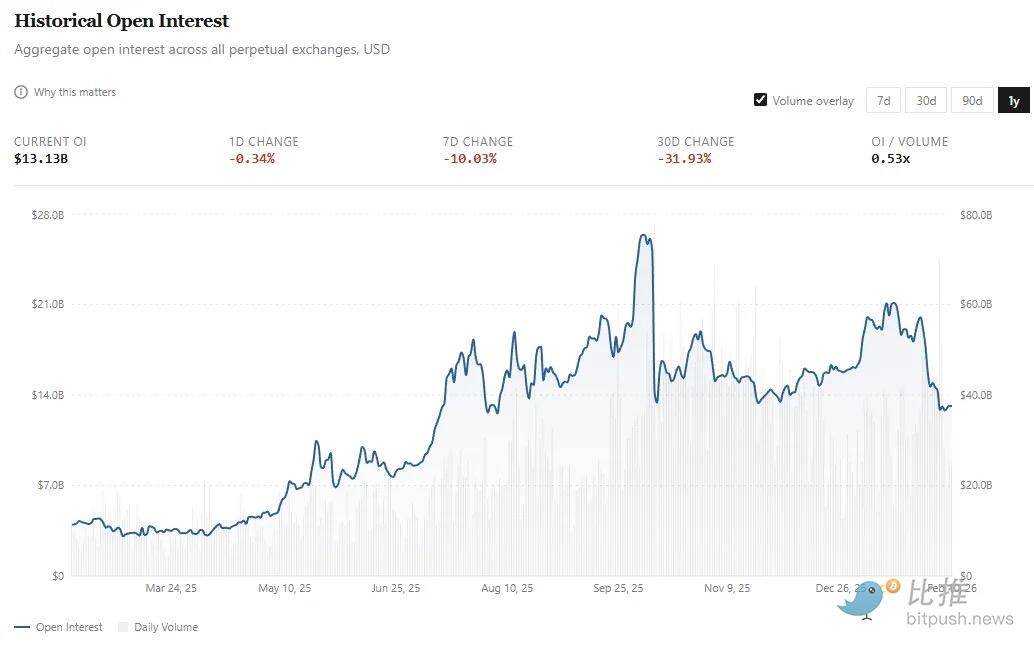

Ось у чому полягає значення спостереження за обсягом відкритих позицій (Open Interest, скорочено OI). Якщо обсяг угод відображає рух капіталу, то OI вимірює незакритий ризик. На перпетуальних біржах OI — це загальна доларова вартість активних і незакритих довгих та коротких контрактів, що знаходяться у володінні трейдерів.

Якщо перпетуальні угоди будуть прийняті масовим ринком, ми сподіваємося не лише бачити більші потоки капіталу, але й пропорційне зростання відкритих позицій.

- У лютому минулого року середній обсяг ОІ становив приблизно 4 мільярди доларів США;

- Зараз ця цифра зросла більше ніж утричі, до близько 13 мільярдів доларів США. Фактично, середній показник за весь січень досяг близько 18 мільярдів доларів США, а потім у перший тиждень лютого знизився приблизно на 30%.

Хоча обсяг постійних угод за останні п’ять місяців подвоївся, OI зросла приблизно на 50% (з 13 мільярдів доларів США до приблизно 18 мільярдів доларів США, а потім знизилася до 13 мільярдів доларів США). Щоб краще зрозуміти це, я проаналізував динаміку капітальної ефективності (тобто відсотка OI від щоденного обсягу угод) за останній рік.

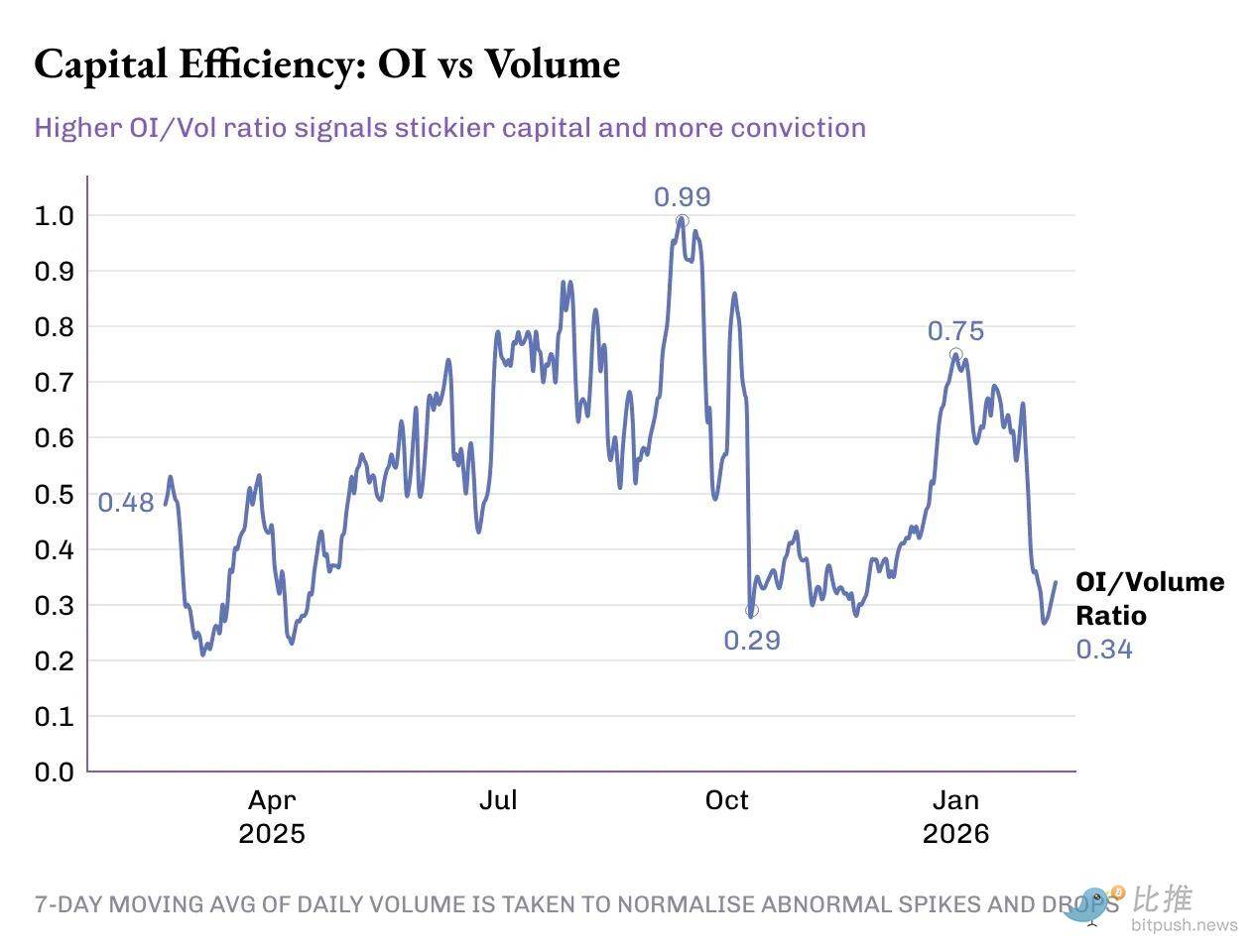

OI/ Відношення обсягу зросло на 50% з 0,33x у минулому році до 0,49x сьогодні. Але цей прогрес не був безперешкодним: під час зростання цього відношення на 50 базисних пунктів відбулося кілька піків і провалів:

Перший етап (лютий–травень 2025 року): період затишшя. Співвідношення OI/обсягу торгівель у середньому становило близько 0,46x, середній OI — близько 4,8 млрд доларів США, середній щоденний обсяг торгівель — близько 11,5 млрд доларів США.

Другий етап (червень – середина жовтня): період стрімкого зростання. Співвідношення в середньому досягло близько 0,72x. За цей період середній OI збільшився до 14,8 млрд доларів США, а щоденний обсяг угод склав 23 млрд доларів США. Це не лише позначило рекордний рівень обсягів угод, а й свідчило про збільшення ризикової експозиції та більшого капіталу, вкладеного в ці деривативи.

Третій етап: реверс ринку. Початок цього етапу збігся з масовим ліквідацією 10 жовтня, яка за 24 години знищила більше 19 мільярдів доларів США у левериджних позиціях. З середини жовтня до кінця грудня співвідношення OI/обсяг знизилося до ~0,38x, що в основному було обумовлено зростанням обсягу, тоді як відкритий інтерес залишався майже незмінним. Жовтень, листопад і грудень стали трьома найвищими місяцями обсягу торгівлі за 2025 рік, з середнім місячним обсягом понад 1,2 трильйона доларів США. За цей період середній OI становив близько 15 мільярдів доларів США, трохи нижче середнього показника за попередні три місяці.

Рівень протоколу

Тут я хочу додати більше вимірів на рівні протоколу для перпетуальних ринків. Це допоможе нам зрозуміти, наскільки ефективно перпетуальні біржі перетворюють торгові операції на «власний капітал» та дохід.

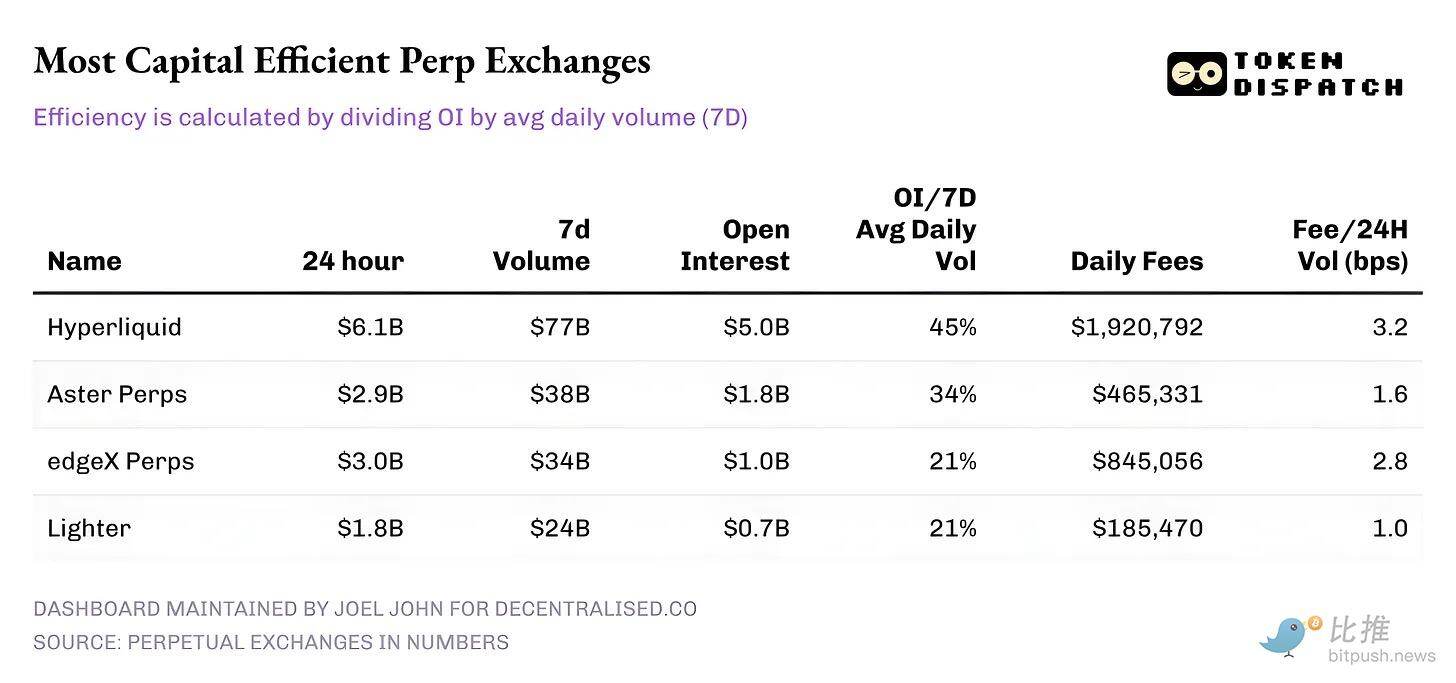

На 10 лютого ось результати п’яти провідних бірж з перпетуальними контрактами за обсягом торгів за 24 години:

Hyperliquid: їх відношення OI до 7-денної середньодобової обсягу торгів перевищує 45%, що дозволяє перетворити значну частину обсягу торгів на тривалі позиції. Це свідчить про те, що на цій платформі з кожних 10 доларів торгів 4,5 долара інвестуються в активні позиції. Це важливо, оскільки високий рівень OI призводить до вужчих спредів, глибшої ліквідності та впевненості у збільшенні обсягу торгів без прослизання.

Доходи Hyperliquid від комісій підсилюють цю історію. Його коефіцієнт монетизації становить приблизно 3,2 базисних пункти, перетворюючи найбільшу частину обсягу торгів за 24 години на дохід від комісій.

Aster: зараз на другому місці за рейтингом, хоча обсяги торгівель майже вдвічі менші, ніж у Hyperliquid, він має досить хорошу ефективність капіталу (OI/Vol) — 34%. Однак його здатність до монетизації викликає питання — через низький рівень монетизації (приблизно 1,6 бп), Aster очевидно пріоритизує збереження капіталу на своїй платформі, а не максимізацію комісій.

edgeX та Lighter: обидва показують подібну ефективність капіталу, OI/Vol становить 21%. Однак edgeX має таку ж ефективність монетизації комісій, як і Hyperliquid — 2,8 бп.

Підсумок

Замітно, що сьогоднішній ринок перпетуальних контрактів більше не є просто історією простого зростання — він вимагає тонкої інтерпретації кількох показників. На макрорівні обсяги торгівлі зазнали вибухового зростання: загальний обсяг перпетуальних угод за шість місяців перевищив загальну суму за попередні чотири роки. Але картина стає ясною лише тоді, коли OI та обсяги торгівлі розглядаються разом.

Більш чітка перемога полягає у зростанні співвідношення OI/обсяг. Це прямий сигнал, що «терплячий капітал» готовий вірити і робити ставки на різноманітні продукти та ринки, що з’являються на перпетуальних біржах.

Майбутнє варто більше стежити за тим, як окремі гравці розвиватимуться звідси, і що вони виберуть для оптимізації. З часом біржі, які зможуть оптимізувати «довіру до торгівлі (Conviction)» і досягти сталого монетизування, будуть значно важливішими, ніж платформи, які лише залежать від нагород і стимулів, щоб домогтися верхніх місць у рейтингах обсягів торгівлі.