Пасивні інвестиції стали однією з найпотужніших сил, що перетворюють ринки акцій, і докази цього накопичуються в даних про дохідність.

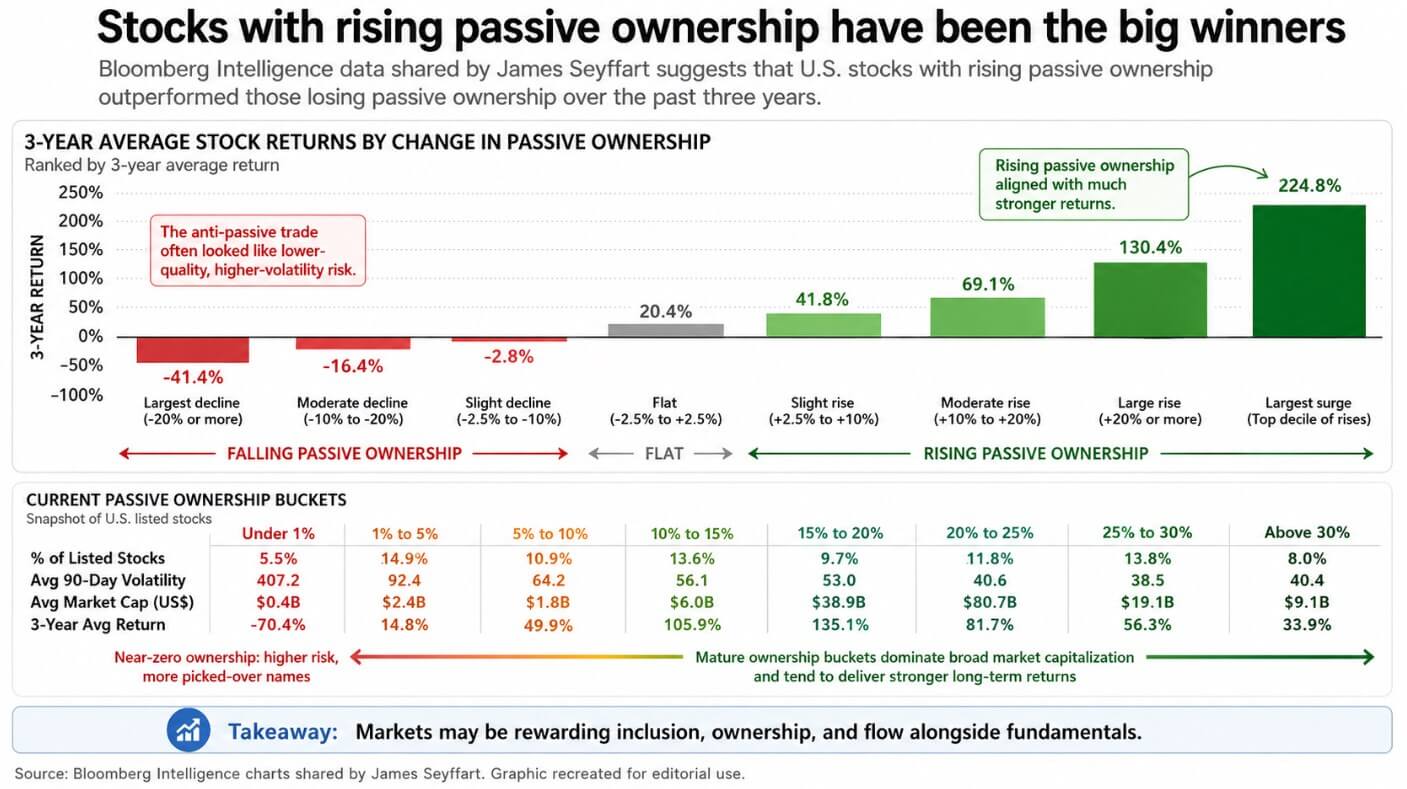

Дані Bloomberg Intelligence, зібрані аналітиком ETF Джеймсом Сейфартом, показують, що акції зі зростанням пасивного володіння значно перевершили ті, що втрачали пасивне володіння, за останні три роки.

Ринок відзначав включення, власність і рух разом із фундаментальними показниками. Найбільш незручний висновок графіка полягає в тому, що антипасивна торгівля часто схожа на ящик з дріб’язками — з невеликими, волатильними, недавно зареєстрованими та низькоякісними активами, які структурні потоки залишили позаду.

Концентрація власності збільшується з часом, і акції всередині пасивної машини зазвичай залишаються там.

Bitcoin зараз будує подібну інфраструктуру. SEC схвалила лістинг спот-ETF на bitcoin у січні 2024 року, і за минулі два роки змінився спосіб, яким інституційний капітал досягає BTC.

На кінець 28 квітня американські спот-біткоїн-ETF накопичили приблизно $58,4 млрд загальних чистих надходжень, при цьому BlackRock’s IBIT має приблизно $61,9 млрд чистих активів.

Euronext увів у Європі у березні 2025 року iShares Bitcoin ETP від BlackRock, описавши його як спосіб надати інвесторам доступ до bitcoin без складностей, пов’язаних із прямим торгівлею та зберіганням.

Clearstream Deutsche Börse розширив свої інституційні послуги зберігання та розрахунків криптовалют, додавши bitcoin разом із традиційними активами.

Bitcoin став інвестиційним інструментом, доступним через стандартні брокерські канали, і цей доступ змінив хто може ним володіти.

Обгортка змінює ринок

Постійні потоки коштів у фонди з однаковими назвами створюють стійкий, нечутливий до ціни попит, який з часом посилюється, і саме це є двигуном за пасивного перевищення ефективності акцій.

Bitcoin ETF працюють через попит інвесторів: покупки надходять як потоки створення, а продажі здійснюються через викупи за довільним графіком, незалежно від будь-якого розрахунку або індексного обов’язку.

Портфельна нотатка BlackRock з грудня 2024 року описала виділення 1%–2% на bitcoin як розумний діапазон для багатоактивних портфелів для інвесторів, які приймають ризик швидких падінь цін і вірять у ширше впровадження.

Коли світовий найбільший менеджер активів оцінює волатильний актив у термінах розміру виділення, він стає статтею, яку консультанти можуть обговорювати у контексті побудови портфеля.

У 2025 році ФРС виявила, що спреди між пропозицією та попитом на криптовалютні ETP порівнянні зі спредами інших ETF та ETP подібного розміру. У ньому стверджувалося, що премії до ЧВС у криптовалютних фондах вимагають моніторингу як показника ступеня взаємозв’язку між криптовалютним та акційним ринками.

Потоки підтверджують, що система працює: з 14 квітня по 24 квітня американські спот-біткоїн-ETF додали приблизно $2 млрд чистих надходжень, за даними щоденних підсумків Farside Investors'. Потім 27 квітня відбулося одноденне виведення на $263,2 млн.

Через два тижні той самий інструмент продемонстрував як свою здатність створювати структурний попит, так і свою здатність зворотною дією з інституційною швидкістю.

Математика розподілу стає двигуном

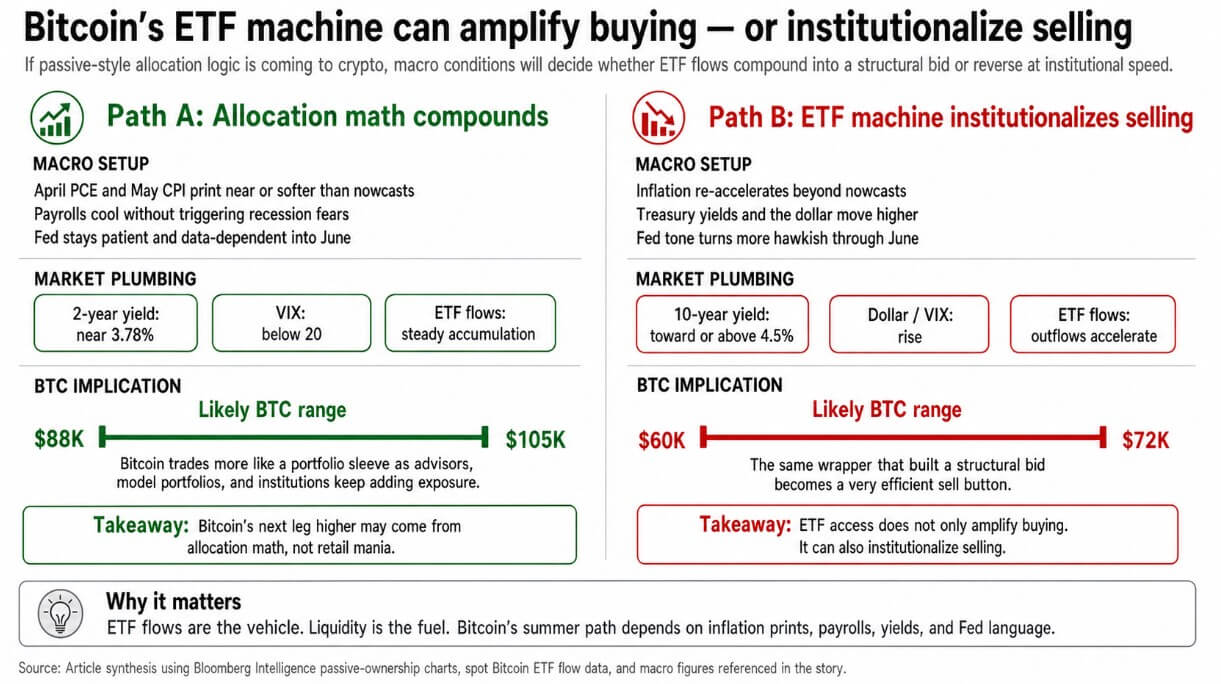

Якщо дані PCE за квітень і CPI за травень будуть близькими до або слабкішими за прогнози Cleveland Fed, які встановлювали CPI за квітень на рівні 3,56% і PCE за квітень на рівні 3,60% у річному виразі станом на 28 квітня, а дані з заробітної плати за квітень покажуть охолодження без виклику страхів щодо рецесії, ФРС може залишитися залежною від даних до своєї зустрічі 16–17 червня.

Це тримає дохідність казначейських облігацій терміном 2 роки на рівні кінця квітня — 3,78%, утримує VIX нижче 20 і дозволяє консультантам та інституційним інвесторам накопичувати позиції через літній період ФРС у червні.

У такому середовищі bitcoin торгують як сегмент портфеля, отримуючи регулярні потоки від моделей портфелів, зареєстрованих інвестиційних консультантів та інституційних завдань, які визначають розмір позиції один раз і залишають її без змін.

Перспективи BlackRock на весну 2026 року описують поточну макро ситуацію як м’який стагфляційний компроміс, коли ФРС знаходиться на паузі і планує поступове послаблення лише за умови, що інфляція продовжуватиме знижуватися або зростання пом’якшиться.

Це контекст, у якому пропозиція на обгортку може зростати завдяки постійному накопиченню покупцями, які стежать за вагами портфелів, з математикою розподілу як драйвером.

Якщо вага bitcoin у портфелях за дискреційною моделлю продовжуватиме зростати, наступний етап може нагадувати те, що відбувається, коли актив отримує постійне місце у стандартній структурі розподілу.

Бичий сценарій виводить BTC у діапазон $88 000–$105 000 до літа, що обумовлено лише розрахунками розподілу. IBIT має кумулятивний чистий потік у розмірі $65,37 млрд, тоді як GBTC втратив $26,26 млрд кумулятивних виведень.

Битва за розподіл усередині ринку біткоїн-обгорток вже визначила переможця, і переможець контролює інституційну мережу розподілу.

| Метрика | Фігура | Чому це важливо |

|---|---|---|

| Кумулятивний чистий притік на ринку спот-біткойн-ETF у США | ~$58,4 млрд | Показує масштаб інституційного прийняття через обгортку |

| Чисті активи IBIT | ~$61,9 млрд | Показує домінування BlackRock у інституційному розповсюдженні |

| Кумулятивні чисті потоки IBIT | $65,37 млрд | Вказує, де зосереджена структурна пропозиція |

| Кумулятивні виведення GBTC | -$26,26 млрд | Показує капітальну ротацію застарілої обгортки |

| 14–24 квітня чисті вливання ETF | ~$2 млрд | Докази швидко зростаючого інституційного попиту |

| 27 квітня чистий вивід ETF | -$263,2M | Доведіть, що той самий транспортний засіб може швидко рухатися заднім ходом |

Машина інституціоналізує продаж

Той самий обгортка, що зібрала пропозицію на $2 мільярди за десять днів, спричинила витік у $263,2 мільйона за один день.

Якщо інфляція знову прискориться за межами прогнозів, оскільки моделі ФРБ Клівленда вже встановлюють PCE за квітень на рівні 3,60% у порівнянні з попереднім роком, дохідність казначейських облігацій зростає, долар посилюється, а схильність до ризику скорочується, виведення коштів з ETF може розчистити книгу ордерів bitcoin з інституційною швидкістю та масштабом.

Індекс споживчих цін за березень вже склав 3,3% у річному виразі, індекс споживчих цін без врахування продуктів харчування та енергії — 2,6%, PCE за лютий — 2,8%, а ядерний PCE — 3,0%.

Дані про інфляцію постійно залишалися вище цільових показників, і якщо дані за квітень перевищать прогнози, зустріч ФРС 28–29 квітня задасть хайдукський тон, що триватиме до червня.

У такому середовищі біткойн торгують як макроактив з високим бета-коефіцієнтом і дуже ефективною кнопкою продажу. До кінця квітня дохідність казначейських облігацій США на 10 років становила 4,31%, і зростання до рівня 4,5% або вище призведе до стиснення мультиплікаторів акцій і прибере ліквідний фон, який робить невеликі портфельні виділення на біткойн зручними для утримання.

Моделі рекомендацій, які встановлювали позицію 1–2% при підтримуваному рівні схильності до ризику, підлягають тій самій логіці ребалансування. Незалежно від того, чи знизиться bitcoin достатньо відносно портфеля, виділення буде вилучено.

Ведмежий сценарій виводить BTC у діапазон $60 000–$72 000, знижуючи його за допомогою тієї самої інституційної механіки, яка раніше підтримувала його зростання.

Пасивна еквіті-аналогія має відповідний вплив на ширший ринок криптовалют. Антипасивний сегмент у даних Зейфарта, акції, що втрачають частку власності, часто були домом для менш рідких, більш волатильних назв, залежних від історій вибору акцій, зі структурними потоками, що консолідуються навколо домінуючого обгортання.

Bitcoin тримає домінуючу ETF-обгортку та інституційний розподіл. Довгий хвіст токенів замість цього конкурує за дискреційну увагу.

Якщо пасивна логіка справді мігрує до криптовалют через канал ETF, біткоїн концентрує структурний попит, тоді як усе інше конкурує за зменшуючийся пул дискреційних вкладень.

ETF-машини посилюють будь-яку ліквідність, яку надає макрооточення, і спрямовують її через чіткіший, більш видимий канал до книги ордерів bitcoin.

Якщо наступний рух біткойна визначатиметься компаундінгом розподілу математики в терплячому макрооточенні чи виходами інституцій, що очищають книгу в жорсткому, це залежить від тієї самої послідовності даних про інфляцію, заробітної плати та мови ФРС, що керують кожним іншим ризиковим активом у портфелі.

Пост Пасивні гроші споживають акції, і біткойн може бути наступним, якому нададуть величезну ліквідність з’явився першим на CryptoSlate.