Автор: Chloe, ChainCatcher

За останні два роки прогнозні ринки стали найяскравішим нарративом у криптоіндустрії. Загальний обсяг торгів по всьому сектору на кінець минулого року склав майже 10 мільярдів доларів США, а темпи місячного зростання значно прискорилися в другій половині 2025 року.

Але на іншому кінці цієї святкової події є персонаж, який завжди залишається поза увагою та постійно стає об’єктом обурення користувачів: оракул.

Двосторонній меч UMA

За останній рік численні величезні скандали, пов’язані з Polymarket — чи носить український президент Зеленський костюм (загальний обсяг угод — 237 мільйонів доларів США), угоди з українськими мінеральними ресурсами (на суму 7 мільйонів доларів США, де великий гравець використав близько 5 мільйонів UMA для маніпулювання голосуванням), чи розсекретить уряд Трампа файли про НЛО у 2025 році (ринок на 16 мільйонів доларів США, який користувачі відкрито назвали “скамом з доказами китів”) — усі ці суперечки безпосередньо походять від одного джерела: Optimistic Oracle від UMA та його структури токен-голосування.

Дизайн логіки Optimistic Oracle для UMA полягає в тому, що будь-хто може запропонувати результат, залишивши гарантію; якщо протягом періоду виклику (зазвичай 2 години) ніхто не заперечить, результат вважається істинним; якщо ж є заперечення, то рішення приймається голосуванням власників токенів UMA за допомогою механізму верифікації даних (DVM).

Переваги цієї механізми очевидні: дешеві, здатні обробляти довгі хвилі подій та «суб’єктивні питання», наприклад, чи вважається одяг Зеленського костюмом — питання, які традиційні оракули цін не здатні вирішити.

Однак численні спори щодо Polymarket розкрили недоліки цього дизайну. Наприклад, подія з угодою щодо українських мінералів у березні минулого року, на яку було здійснено загальний обсяг угод на 7 мільйонів доларів США, стосувалася питання, чи укладе Трамп угоду з Україною щодо рідкоземельних мінералів до кінця квітня.

Хоча жодної угоди не було досягнуто, ринок був розрахований як «Так». За повідомленнями The Defiant та Cryptopolitan, основною причиною був великий утримувач UMA, який через три рахунки володів приблизно 5 мільйонами UMA, що становило близько 25% ваги голосів у цьому голосуванні, і зміг зрушити голосування на «Так». Пізніше Polymarket у повідомленні на Discord чітко зазначив: «Це не поломка системи, а результат роботи механізму управління, тому ми відмовляємося у поверненні коштів».

Можно сказати, що залежність Polymarket від UMA зараз піддається систематичному ризику. Прогнозувач, спочатку розроблений як «нейтральний рівень визначення істини», тепер через концентрацію розподілу токенів управління перетворився на інструмент, яким кілька осіб можуть впливати на результати ринку.

За даними платформи з даних криптоактивів RootData, до вересня минулого року, коли Polymarket почав активно просувати криптовалютні події, йому було необхідно ввести більш визначений джерело даних, тому він почав передавати частину розрахунків іншому оракулу — Chainlink, система якого повністю відрізняється.

Chainlink: Інший виклик лідера

За повідомленням CoinDesk, Polymarket почав інтегрувати Chainlink для покращення способу визначення результатів прогнозів. Обидві сторони оголосили, що Polymarket використовуватиме Chainlink для автоматичного розрахунку ринків, пов’язаних із цінами активів, щоб зменшити затримки та ризик маніпуляцій. На початковому етапі акцент зроблено на ринках, пов’язаних із цінами криптоактивів, а також паралельно досліджується потенціал застосування в ринках з більш суб’єктивними показниками.

Значення цієї співпраці полягає в тому, що Polymarket отримав додатковий шлях — автоматизоване визначення через Chainlink, який безпосередньо отримує ринкові ціни, замість раніше використовуваного підходу, що ґрунтувався на «суб’єктивній консенсусній системі» UMA.

З точки зору ринкової структури Chainlink є безсуперечним лідером у секторі оракулів, займаючи понад 87% ринкової капіталізації та 61,58% (приблизно 62,9 млрд доларів США) TVS у ринку оракулів, що значно перевищує показники другого місця — Chronicle (10,15%) і третього — RedStone (7,94%).

Також можна сказати, що його проникнення в DeFi майже досягло насичення. Основні протоколи — від використання Chainlink для звільнення та ціноутворення в Aave, GMX, Synthetix, до безпечних референсів у Curve та міжланцюгових стандартів у Lido — майже всі використовують різні сервіси Chainlink.

Ринкова частка відображається в її розгортанні. Chainlink надає 2 000 цінових фідів (Price Feeds, постійні on-chain цінові джерела) на приблизно 27 ланцюгах та розгорнув Data Streams (високочастотні цінові джерела з низькою затримкою та перевіркою за запитом) на 37 мережах; основна мережа CCIP (Chainlink Cross-Chain Interoperability Protocol) охоплює 70 публічних блокчейнів та L2, а також має близько 200 зареєстрованих токенів, сумісних із стандартом CCIP.

Цей масштаб еквівалентний тому, як Chainlink розширюється з «одноланцюгового постачальника цін» у «шар обміну інформації та активів між багатьма ланцюгами».

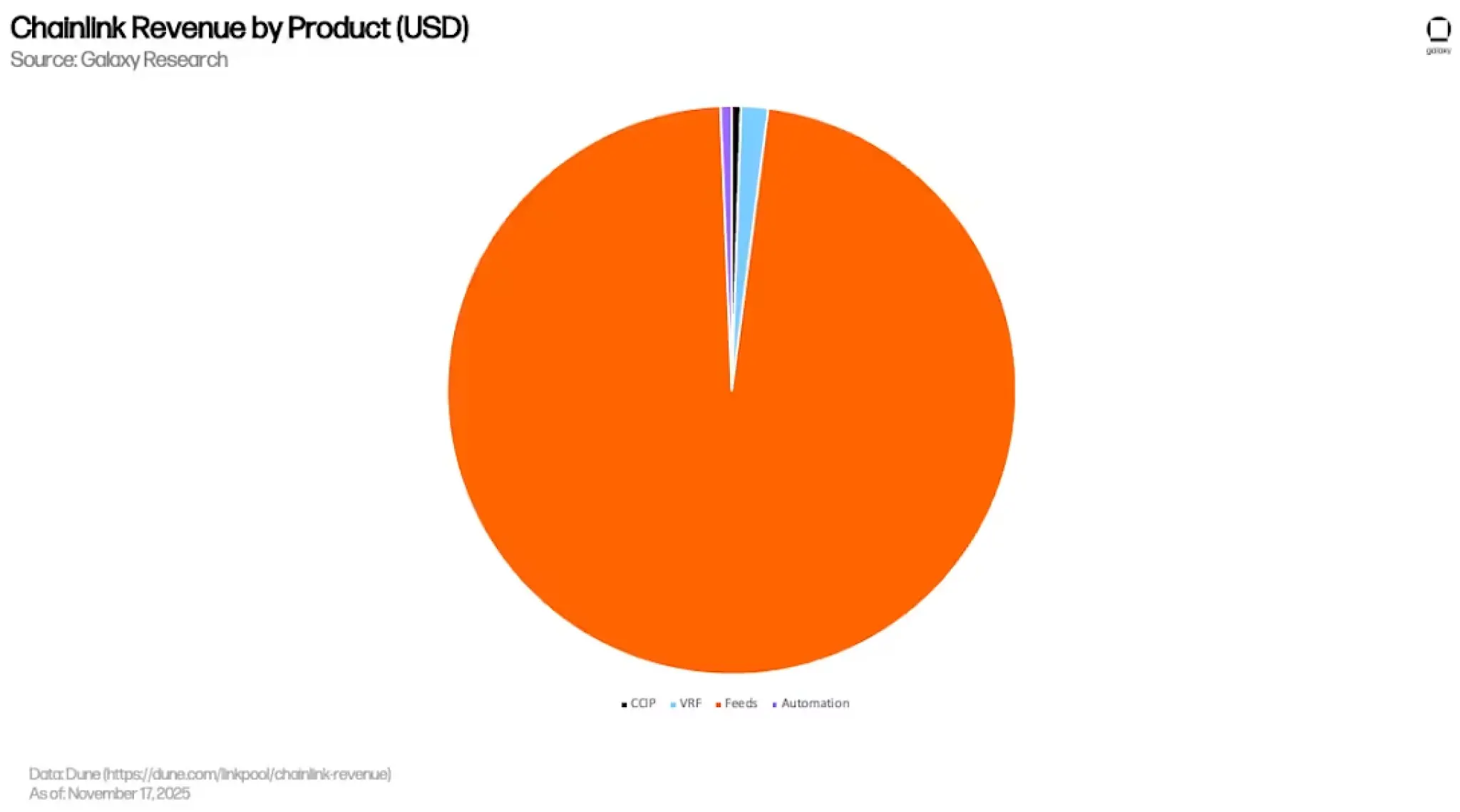

Але насичення також означає, що DeFi більше не є його основним джерелом зростання. За глибоким звітом Galaxy, приблизно 97% (близько 399 мільйонів доларів США) загального доходу Chainlink походить від Price Feeds, а три інші компоненти — VRF (перевіряємі випадкові числа, що використовуються для мінтингу NFT та ігор у блокчейні), Automation (автоматизація виконання) та CCIP — разом становлять лише близько 1,5%, 0,6% та 0,5%.

Іншими словами, потік коштів Chainlink високо концентрується на найбільш дозрілих та найбільш комодифікованих бізнес-моделях живлення цін, ринок яких вже заповнений, а межі зростання надзвичайно обмежені.

На це Chainlink відповів, зробивши ставку на три криві зростання.

Перший — це RWA та інституційні фінанси.

З матриці співпраці Chainlink видно, що раніше він разом із Swift та кількома іншими організаціями провів експеримент з міжланцюговою токенізацією активів; минулого року він продовжив співпрацю з 24 основними фінансовими інституціями щодо впровадження даних корпоративних дій (corporate actions) у блокчейн, а пілотний проект DTCC Smart NAV забезпечив розповсюдження даних NAV взаємних фондів у блокчейн.

У тому ж році Chainlink співпрацювала з Mastercard, щоб надати можливість купівлі криптовалют у ланцюзі для понад 3 мільярдів карточних користувачів; також США Департамент торгівлі (BEA) через Chainlink Data Feeds вивів на блокчейн ключові макроекономічні дані, такі як ВВП і PCE, на початковому етапі охопивши 10 публічних блокчейнів.

Друге — це CCIP для міжланцюгової комунікації.

CCIP став одним із вибраних стандартів для міжланцюгових взаємодій. Kinexys, дочірня компанія JPMorgan, у співпраці з Chainlink та Ondo провела експеримент з міжланцюговим DvP-розрахунком токенізованих державних облігацій США; Aave використовує його для розширення GHO між ланцюгами, а Lido впроваджує його як офіційний міжланцюговий стандарт для wstETH; у тому ж році CCIP був запущений на Aptos, розширивши свої можливості до екосистеми Move.

На жовтень 2025 року загальний обсяг трансферів токенів CCIP становить майже 2 мільярди доларів США.

Третій пункт — це прогнозування ринків та «фінансування виплат за подіями».

Інтеграція Polymarket — це початок цієї кривої. Вона означає розширення Chainlink зі сфери, присвяченої лише «цінам активів», до більш широкого напрямку — «вирішення подій». Зі зростанням попиту на прогнозні ринки щодо таких класів активів, як акції США, товари, ETF, макроекономічні показники, які можуть бути автоматично вирішені, Chainlink знайшов природне продовження своєї початкової цінової бізнес-моделі.

Загалом, хоча Chainlink залишається лідером ринку, ріст традиційних DeFi-прогнозних оракулів вже досяг свого піку; йому необхідно побудувати нову криву зростання за рахунок RWA, інституційних фінансів, CCIP та фінансування прогнозних ринків.

На цих кривих є великий потенціал. За оцінками BCG, обсяг токенізації RWA до 2030 року може досягти 16 трильйонів доларів США, а SWIFT обробляє 150 трильйонів доларів США на рік, але терміни реалізації вимірюються роками, тоді як терпіння власників токенів зазвичай вимірюється днями.

Ця невідповідність, можливо, є ключовим тиском, з яким Chainlink, як лідер, все ще зіткнеться у 2026 році.

Кілька оракулів з'їдають цей великий пиріг прогнозувальних ринків

На початку квітня цього року Polymarket оголосила про співпрацю з Pyth Network.

На цій платформі ринки прогнозів короткотермінових коливань цін на товари, такі як золото, срібло, сирою нафтою WTI, природний газ, а також понад десять американських акцій, включаючи NVDA, AAPL, TSLA, COIN, PLTR, а також основні індекси та ETF, матимуть дані для розрахунку, які надаватимуться Pyth у реальному часі через WebSocket, з вибіркою один раз на секунду від Polymarket.

Pyth, як постачальник даних першого сторони (маркет-мейкери та інституції, такі як Jump Trading, Jane Street, Blue Ocean, LMAX, публікують дані безпосередньо), використовує модель pull за запитом, що дозволяє доставляти дані до рівня додатків з низькою затримкою.

Ця структура розподілу обов’язків — не виключно вибір Polymarket. Kalshi, яка підлягає регулюванню CFTC США, також інтегрувала Pyth як джерело даних для розрахунків у своєму новому центрі товарів, що охоплює такі товари, як золото, срібло, брент-нафта, природний газ, мідь, кукурудза, соя, пшениця тощо; Pyth Pro надає маркет-мейкерам Kalshi прямий доступ до ринкових даних, а згодом планується розширення на індекси, акції, валютний ринок тощо.

Коли Polymarket і Kalshi обирають Pyth як рівень розрахунків для традиційних фінансових активів, це вже не окреме інженерне рішення платформи, а свідчення спільного попиту всього сектору прогнозних ринків на «інституційний високочастотний рівень розрахунків».

Pyth отримала частину ринку в цій сфері, але ця позиція є підмножиною «подій, пов’язаних із традиційними фінансовими активами», і розташована окремо від криптовалютних подій Chainlink та суб’єктивних подій UMA.

З цієї трьохрівневої структури розподілу обов’язків можна спостерігати реальність сектору оракулів, яка виявляється на ринках прогнозування.

По-перше, жоден окремий пророк не може повністю обслуговувати зрілий прогнозний ринок.

Механізм спільноти UMA не може обробляти високочастотні ціни; модель он-чейн-фідів Chainlink не є оптимальним рішенням для розрахунку подій у мілісекундному діапазоні; хоча Pyth має очевидну перевагу у низькій затримці цін, він повністю не може обробляти текстові запити.

Друге, кожне підключення нового оракула Polymarket розширює карту «торгових подій».

Від нетипових подій UMA до криптоактивів Chainlink і до традиційних фінансових активів Pyth — кожен крок розширює діапазон реальних світових невизначеностей, які можна ставити на ланцюг. Продовжуючи цю логіку, майбутні макроекономічні показники (ВВП, індекс споживчих цін, рішення щодо відсоткових ставок), рішення центральних банків щодо відсоткових ставок, прибутковість публічних компаній і навіть запуск моделей ШІ можуть стати категоріями ринку Polymarket.

За наявності перевірених джерел даних можна створити відповідний ринок.

З іншого боку, для проектів оракулів це означає, що дике розширення прогнозних ринків не дозволить жодному окремому оракулу отримувати всі переваги. Кожен новий ринок буде призначений оракулу, «найбільш підходящому для обробки такої структури даних», і кілька оракулів поділятимуть прибуток, не перекриваючи один одного.

Висновок

Ринок оракулів до 2026 року еволюціонував з початкової «каналізації даних» у підтримуючу шару перевірених фактів для всієї ончейн-економіки.

Його цільова аудиторія більше не обмежується лише дефі-розрахунками та оцінкою забезпечення, а охоплює компліанси-перевірки RWA на ланцюзі, надійну передачу інформації між ланцюгами та розрахунки на прогнозних ринках щодо невизначеності реального світу.

А прогнозні ринки є лінзою, що збільшує цю червону морську боротьбу.

Тривіальна розподілена архітектура Polymarket у поєднанні з синхронними виборами Kalshi на традиційних фінансових активах розкриває реальність: жоден окремий оракул не може повністю задовольнити потреби зрілої ланцюгової програми. Кожна тема на платформі призначається оракулу, найкраще підходящому для обробки такого типу структури даних.

Інфраструктурна диференціація — це вже факт. Але коли жоден окремий проект не може монополізувати прибутки, хто справді стає незамінним?