Автор: Delphi Digital

Переклад: AididiaoJP, Foresight News

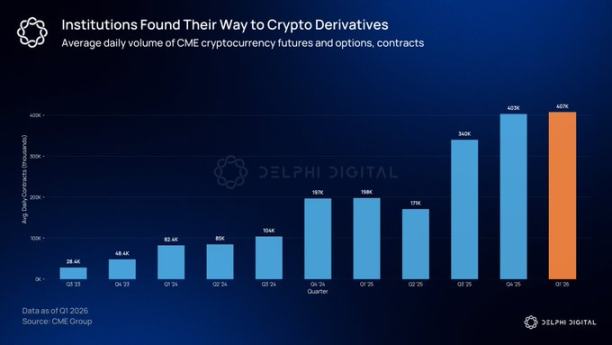

Ринок криптовалютних опціонів набагато більший, ніж уявляють більшість людей. Обсяг торгівлі криптовалютними деривативами на Чиказькій товарній біржі (CME) на 46% перевищив попередній рекорд, встановлений минулого року. Інституційні інвестори потребують чітких інструментів управління ризиками для хеджування великих позицій, а опціони — єдиний криптовалютний інструмент, який надає таку функціональність.

Перебудова структури

У середині 2025 року загальна сума незакритих опціонів на біткойн досягла 65 мільярдів доларів США, вперше перевищивши незакриті контракти на ф’ючерси. Ф’ючерси — це інструменти з важелем, тоді як опціони дозволяють фондам, сплативши премію, встановити верхню межу втрат для своєї позиції у біткойнах на 500 мільйонів доларів США. Цей переломний момент свідчить про те, що інструменти з визначеним ризиком поступово витісняють чисто важелеві інструменти.

Цей ріст зосереджений переважно на двох платформах. Deribit протягом багатьох років був провідною платформою для торгівлі криптовалютними опціонами, а після придбання Coinbase за 2,9 мільярда доларів у 2025 році отримав інституційну підтримку. Опціони IBIT, запущені наприкінці 2024 року, привели до цієї сфери капітал з традиційних фінансів. Ринок опціонів швидко розширюється, але більшість угод все ще здійснюється через посередників.

Опціони на ланцюзі все ще перебувають на початковій стадії розвитку

Доля ринку децентралізованих деривативів за два роки зросла з 2% до більше ніж 10%. Hyperliquid довів, що децентралізовані біржі (DEX) можуть зрівнятися з централізованими біржами за швидкістю та прозорістю. Однак подібних представників ще не з’явилося на ринку опціонів на ланцюзі.

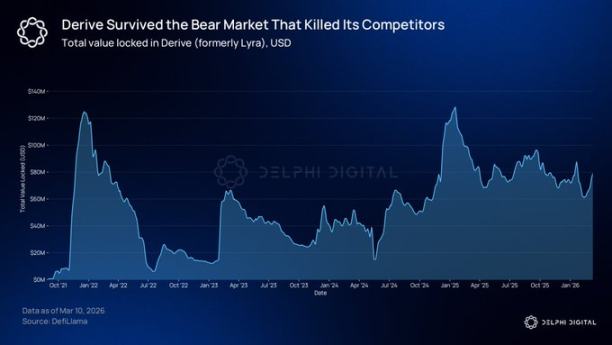

@DeriveXYZ залишається лідером серед ончейн-опціонних протоколів, з обсягом номінальних опціонних угод понад 700 мільйонів доларів США за останні 30 днів. Протокол був запущений у серпні 2021 року під назвою Lyra як автоматизований маркет-мейкер (AMM) для опціонів, пройшов повну реконструкцію після медв’ячого ринку у 2023 році і зараз побудований на власному Layer 2 OP Stack з безкоштовними транзакціями та централізованим лімітним ордер-буком.

Ця реконструкція повністю змінила механізм ціноутворення. Маркет-мейкери пропонують ціни безпосередньо на ордер-бук, що звужує спред, забезпечує більш точне ціноутворення та підтримує угоди більшого обсягу. Торгівці отримують нульові комісії за паливо та швидкість виконання менше секунди.

Їхня система гарантій портфеля також привертає увагу інституцій. Система оцінює загальний ризик позицій за допомогою сценарійного аналізу. Наприклад, якщо трейдер одночасно має довгу позицію по калл-опціону та коротку позицію по пут-опціону на той самий базовий актив, система не буде стягувати гарантії окремо за кожну ногу.

Після хеджування вимоги до забезпечення позицій нижчі, ніж сума забезпечення окремих позицій — це загальна логіка, що використовується на традиційних трейдингових площадках фінансових деривативів. Derive також надає послуги перпетуальних ф’ючерсів та позик на тому самому Layer 2 і підтримує перехресне забезпечення між різними продуктами.

@KyanExchange рухається до однієї мети різними шляхами. Платформа поєднує механізм зіставлення ордерів із он-чейн маржином для портфеля, дозволяючи виконувати багатоетапні операції в одній атомарній угоді. Торгівці можуть розгорнути стратегію «залізна сова» лише кількома кліками.

Механізм звільнення, використовуваний Kyan, також відрізняється від більшості DeFi-протоколів. Коли поріг маржі порушується, платформа не закриває весь рахунок, а виконує часткове закриття, закриваючи лише мінімально необхідну кількість позицій, щоб повернути рахунок до вимог щодо маржі. Kyan зараз перебуває на тестовій мережі Arbitrum, і запуск на основній мережі наступає дуже скоро.

Кому потрібні опціони?

Управлінські компанії, що створюють структуровані продукти, потребують чітко визначених структур ризику та дохідності, які надають опціони. Наприклад, ETF JPMorgan Equity Premium Income, який побудований на стратегії покритих опціонів, є одним із найбільших активно керованих фондів у світі. Загальний обсяг управління продуктами з доходністю, заснованими на деривативах, вже перевищив 100 мільярдів доларів США. Зі зростанням кількості інституційних коштів, що переходять на ланцюг, відповідний попит на хеджування також переміститься на ланцюг.

Наразі все більше інституційних інвесторів володіють цифровими активами або планують розмістити їх у найближчій перспективі. Обсяг незакритих контрактів опціонів IBIT перевищив обсяг золотого ETF GLD. У 2025 році CME обробила номінальну суму криптовалютних деривативів у розмірі 3 трильйони доларів США.

Час дозріває

Більшість ранніх протоколів он-чейн опціонів не вижили, головним чином через регуляторну невизначеність. Наприклад, Opyn був оштрафований CFTC за незаконну експлуатацію біржі деривативів. На той час команда, розробляючи продукт, не могла передбачити, чи буде він визнаний незаконним у наступному кварталі.

Ця ситуація зараз покращується. У вересні 2025 року Комісія з цінних паперів і бірж США (SEC) та Комісія з торгівлі майбутніми угодами (CFTC) спільно оприлюднили заяву, що дозволяє регульованим біржам проводити спот-торгівлю криптоактивами. Закон CLARITY вже прийнятий Палатою представників і передбачає передачу спот-ринку цифрових товарів під нагляд CFTC. Версія у Сенаті все ще перебуває на стадії переговорів і зараз призупинена. Група CME запустить круглосуточні криптовалютні опціони 29 травня. Хоча це не гарантує, що ланцюгові протоколи обов’язково переможуть, загальна обстановка претерпіла суттєві зміни.