Редакційна примітка: Коли ринок все ще сприймає коливання цін на нафту як «результат» війни, ця стаття стверджує, що справжнє розуміння потрібне саме тому, як війна сама по собі цінується через нафту.

Зі збереженням блокування Ормузької протоки, глобальна система постачання нафти змушена перебудовуватися — азійські покупці масово переходять на американську нафту, WTI обганяє Brent, що свідчить про структурні зміни в ціноутворенні та напрямках торгівлі. Короткострокові розбіжності в цінах можна пояснити контрактами, але глибше — це питання «хто ще може постачати».

Автор додає, що ключова помилка на ринку зараз — не у цінах, а у часі. Крива ф’ючерсів все ще передбачає, що конфлікт закінчиться протягом короткого терміну і постачання відновиться. Але більш ймовірним сценарієм є довготривала витрачальна війна. Це означає, що високий рівень цін на нафту більше не є тимчасовим шоком, а перетвориться на тривалу структурну реальність, з діапазоном, що може піднятися до 120–150 доларів.

У цій рамці нафта більше не є просто сировиною, а стає «верхнім фактором» для всіх активів. Її переоцінка буде передаватися по ланцюжку через процентні ставки, валютні курси, фондовий ринок і ринок кредитів.

Ринок вже врахував початок війни, але ще не врахував її тривалість.

Нижче наведено оригінал:

Трамп дав Ірану 10 днів. Це вже тиждень тому. Вчора він знову нагадав всім: залишилося лише 48 годин. Відповідь Тегерану: ні.

П’ять тижнів тому, 28 лютого, коли ізраїльсько-американські літаки здійснили повітряний удар по Ірану, ринок оцінював цю подію як «хірургічний» повітряний удар: два тижні, максимум три; пропускна здатність Ормузької протоки відновлюється; ціни на нафту стрімко зростають, а потім падають — все повертається до норми.

Але наша тодішня оцінка була: ні.

З першого дня наша основна думка полягала в тому, що ця війна спочатку посилються, а потім, у більш пізній фазі, може зменшитися. Найбільш ймовірний сценарій — втручання наземних військ, що перетворюється на довготривалий і виснажливий конфлікт. Перерви в Ормузькій протоці триватимуть набагато довше, ніж ринок готовий враховувати в своїх моделях. Ми вже надали повну логіку в рамках термінових рамок, ціноутворення Ормузької протоки та аналізу військових змінних.

Основне міркування просте: Ірану не потрібно вигравати, йому достатньо підняти вартість війни до рівня, достатнього для того, щоб змусити Вашингтон шукати шляхи виходу. І цей «вихід» не буде супроводжуватися безперебійним відновленням проходу через протоку.

Через п’ять тижнів кожен ключовий аспект цього висновку поступово підтверджується. Ормузька протока ще не відновила рух. Ціна на брент-нафту зафіксована близько 110 доларів. Пентагон готується до наземних дій тривалістю кілька тижнів. Мети війни Трампа змістилися від «позбавлення ядерної зброї» до «зведення супротивника до кам’яного віку», але він все ще не може чітко визначити, що таке «перемога».

Введення наземних військ — це точка злому, яку ми постійно відстежуємо. Морська піхота та повітрянодесантні війська вже зібралися в зоні бойових дій, і цей момент наближається.

Але важливішим, ніж наступний повітряний удар або останній ультиматум, є нафта.

Нафта не є побічним продуктом цієї війни — нафта є суттю війни. Ринки акцій, облігацій, криптовалютний ринок, ФРС, навіть ваші щоденні витрати на їжу — все це є вторинними змінними. Якщо правильно визначити ціну на нафту, все інше відкриється саме собою; якщо ви помилитеся — всі інші рішення втратять сенс.

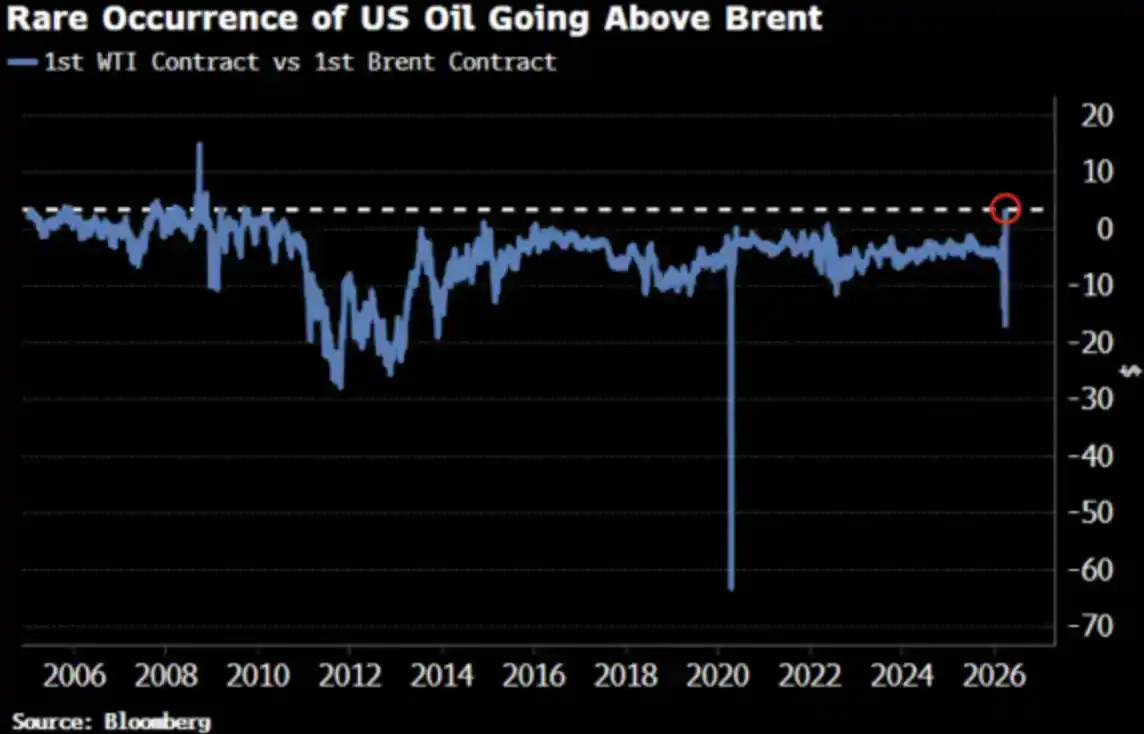

Ціна на нафту WTI вперше з 2022 року перевищила ціну на нафту Brent, і ця зміна привернула увагу ринку.

Добре, саме так.

WTI вище за брент: про що всі запитують

2 квітня WTI нафта закрилася на рівні 111,54 долара США, Brent — на 109,03 долара США. WTI має премію над Brent у розмірі 2,51 долара США — найбільший розрив з 2009 року. Ще дві тижні тому WTI значно дисконтувався щодо Brent.

Всі запитують: що відбувається? Ось стислий варіант, а також більш точний.

Коротка версія: Несумісність термінів контракту

Ближній контракт WTI передбачає поставку у травні, тоді як ближній контракт Brent вже перейшов на червень. За таких напружених умов щодо пропозиції «поставка на місяць раніше» означає вищу ціну — WTI просто має ранішу дату поставки.

Аді Імсіровіч, нефтяний трейдер з Оксфорду з 35-річним досвідом торгівлі, сказав, що покупці готові платити майже 30 доларів США за барель брентської нафти додатково за доставку на місяць раніше, на тлі історично високих вартостей перевезень і страхування. За всю свою 35-річну кар’єру він ніколи не бачив такого.

Це пояснення «на рівні механізму» — воно правильне, але неповне.

Реальна версія: крива цін переміщується в цілому

Збіжність WTI та Brent — це не випадкове відхилення лише ближніх контрактів. Bloomberg зазначає, що цей феномен чітко помітний у кількох місячних контрактах і поширюється на всю довгострокову криву. Іншими словами, вся цінова крива перепризначається.

Чому це відбувається? Зміна попиту в Азії. У кінці березня азійські нафтопереробні підприємства забезпечили приблизно 10 мільйонів барелів американської нафти з відправкою у травні; на тиждень раніше було закуплено приблизно 8 мільйонів барелів. Kpler прогнозує, що експорт американської нафти до Азії в квітні досягне 1,7 млн барелів на добу, що вище за 1,3 млн барелів на добу в березні. Китай, Південна Корея, Японія, а також нафтопереробний завод ExxonMobil у Сінгапурі закуповують американську нафту — бо це зараз «єдина нафта, яку можна отримати».

Пролив Ормуз залишається закритим. Стандартна нафта Мурбан з Абу-Дабі — найближчий аналог WTI — зникла з глобального ринку. WTI стає «маржинальною ціноутворюючою нафтою» світу.

Це не панічна закупівля, а зміна структури ліквідності.

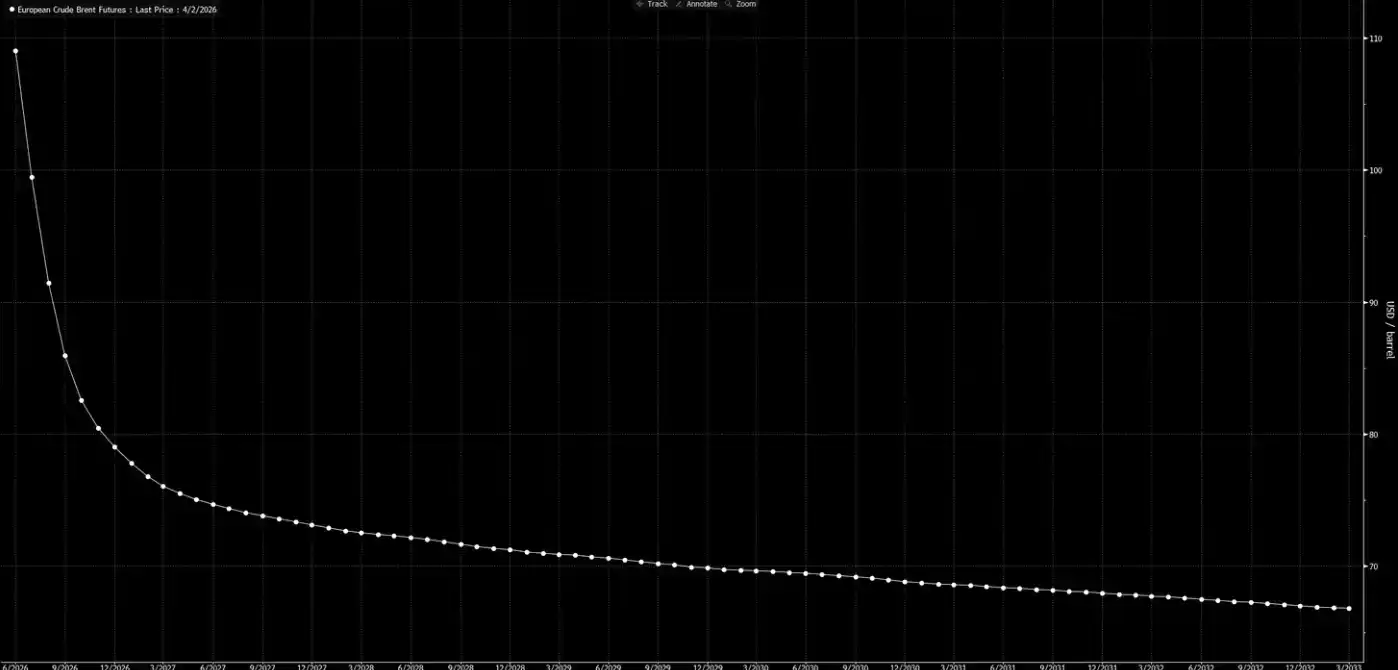

Тепер розглянемо криву ф’ючерсних цін.

Ця крива передає сигнал: це лише тимчасовий шок, і до Різдва все повернеться до норми.

Наша думка: ця крива «мріє».

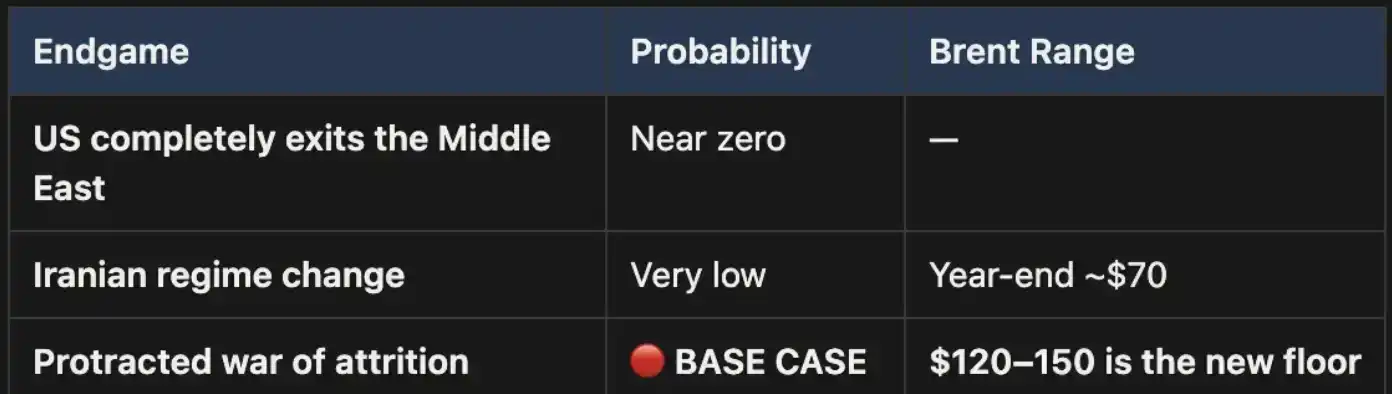

Три результати, один базовий шлях

Цю аналітичну рамку ми вже висвітлювали у «Weekly Signal Playbook». До цього моменту нічого не змінилося; якщо що, то ймовірність базового сценарію ще більше зросла.

Ця війна закінчиться лише трьома способами:

Перший сценарій майже неможливий з політичної точки зору.

Другий сценарій теж не витримує критики: географічні умови, вимоги до військ та еволюційна логіка партизанської війни свідчать, що цей шлях буде дуже витратним і важко завершуваним. Площа Ірану втричі більша за площу Іраку, населення майже вдвічі більше, не кажучи вже про гірську місцевість, яка не залишить інвазійним військам жодного простору. Це не 2003 рік.

Сценарій три є базовим, і його ймовірність значно перевищує інші. Якщо конфлікт перетвориться на довготривалу витрачальну війну, переривання через Ормузьку протоку триватиме, а ціни на нафту залишаться на високому рівні. Цей високий рівень буде структурним, а не тимчасовим. Поточна крива передбачуваних цін явно недостатньо враховує цей факт.

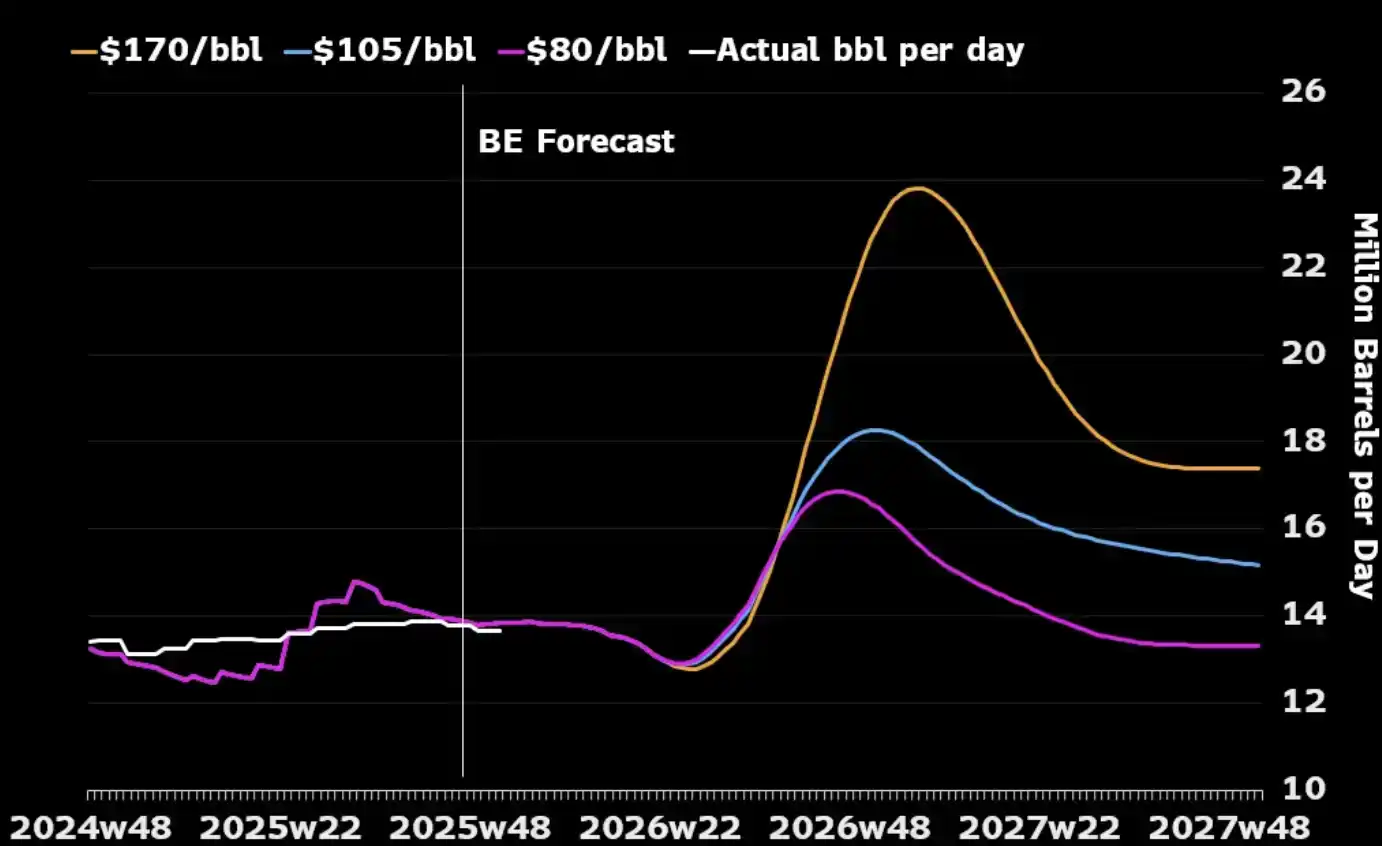

Одна з речей, яку більшість людей ігнорують: якщо дивитися лише на нафтову галузь, довготривала війна може навіть відповідати стратегічним інтересам США. Виробничі потужності на Близькому Сході будуть пошкоджені внаслідок конфлікту, і глобальні покупці змушені будуть звернутися до північноамериканської енергетики, оскільки інші альтернативні джерела майже вичерпані. Вищі ціни на нафту також стимулюватимуть американських виробників збільшувати виробництво — додавати бурові установки та збільшувати інвестиції в сланцеву нафту. Як видно з наведеного нижче графіка, історично майже кожен значний стрибок цін на нафту призводив до зростання виробництва в США протягом наступних 12–18 місяців.

Єдина справжня витрата, яку США повинні контролювати, — це на національному рівні: як уникнути тривалого підтримання ціни на бензин вище 4 доларів за галон, що викликає політичний відгук. Це «поріг болю», а не умова, що вирішує, чи закінчується війна.

Арифметика цін

У разі закриття Ормузької протоки 110 доларів за брент — це не верхня межа, а лише початкова точка. У нашому базовому сценарії ціна на нафту залишатиметься в діапазоні 120–150 доларів, доки протока залишатиметься закритою.

З кожним тижнем запаси зменшуються. За даними UBS, глобальні запаси впали до рівня п’ятирічної середньої на кінець березня — і це сталося ще до останнього циклу оновлень. Macquarie вважає, що якщо війна триватиме після червня і протока залишиться закритою, ймовірність зростання цін на нафту до 200 доларів США становить 40%.

Спред ближайших контрактів (тобто спред між двома найближчими контрактами Brent) збільшився до 8,59 долара США за барель. Ринок платить премію приблизно 8% за «поставку на місяць раніше» — це рівень напруженості, якого не було з 2008 року.

Але в 2008 році не було фізично заблоковано 15% глобальної пропозиції.

Зараз усі моделі, всі цінові криві та всі річні прогнози Волл-стріт ґрунтуються на одній і тій самій передумові: цей конфлікт закінчиться, Ормузька протока знову відкриється, ціни на нафту повернуться до норми, а світ повернеться до звичного стану.

Наша думка: ні.

Задній кінець ф’ючерсної кривої ще не відображає реальність. Ринок вже врахував ціну на «війну», але ще не врахував ціну на «тривалість війни». Кожна корекція нафти до відновлення роботи Ормузької протоки — це можливість. Це наша основна позиція, і ми не будемо її хеджувати.

Нафта — це перший вузол. Коли «наземні війська вступають у бій» і не відбувається швидка перемога — коли конфлікт перетворюється на довготривалу витрачальну війну, яку ми визначили з першого дня — переоцінка не зупиниться на нафті самій, а послідовно пошириться на процентні ставки, валютні курси, фондовий ринок і ринок кредитів. Ось що відбудеться далі.