Редакційна примітка: У цій статті вважається, що справжнім драйвером цін на нафту є не лише завершення конфлікту, а «коли буде подолано критичний поріг».

Під час тривалого близько чотирьох тижнів конфлікту в Ірані ринок нафти переживає класичний «ціноутворення за часом». Вивільнення стратегічних запасів сповільнює удар, але не виправляє дефіцит пропозиції; перерви в перевезеннях на танкерах та відстрочене відновлення потужностей призводять до постійного накопичення тиску на запаси в майбутньому. Після проходження ключової дати — середини квітня — механізм ціноутворення зміниться з «коливань із буфером» на «перецінку, що визначається дефіцитом».

Ще більш важливо, що сама структура гри змінюється. Конфлікт більше не слідує шляху «підсилення для зниження», а переходить до тестування стійкості щодо ринкових критичних точок. Хто витримає до тих пір, поки дисбаланс між попитом і пропозицією буде відображений у цінах ринку, той отримає перевагу у переговорах. Це означає, що навіть якщо конфлікт короткостроково завершиться, ціни на нафту важко повернуться до попереднього діапазону. Поточні втрати пропозиції перетворюють глобальний баланс нафти на майбутній період.

Нижче наведено оригінал:

У цій статті я розберу кілька можливих сценаріїв, що можуть виникнути зараз. З урахуванням того, що іранський конфлікт триває майже чотири тижні, як ця ситуація вплине на ринок нафти?

9 березня ми опублікували відкриту статтю «Мої останні висновки щодо ринків нафти та газу на тлі іранського конфлікту», у якій зазначалося:

Ось вплив на ціни на нафту в різних сценаріях («втрачені барелі» включають час, необхідний для відновлення виробничих потужностей):

Ситуація 1: Транспортування на нафтових танкерах відновлюється наступного дня

Річна середня ціна на сирюю нафту сорту Brent буде в діапазоні від 70 до 80 доларів США (приблизно 210 мільйонів барелів втрат).

Ситуація 2: Транспортування на нафтових танкерах відновиться до 15 березня

Річна середня ціна на брент буде на середньому-вищому рівні 80 доларів США (приблизно втрата 290 мільйонів барелів)

Ситуація 3: Транспортування на нафтових танкерах відновиться до 22 березня

Річна середня ціна на брент буде на нижньому рівні 90 доларів США (близько 370 мільйонів барелів втрат)

Ситуація 4: Транспортування на нафтових танкерах відновиться до 29 березня

Річна середня ціна на брент буде на середньому-вищому рівні 90 доларів США (близько 450 мільйонів барелів втрат).

Якщо до 29 березня транспортування на нафтових танкерах не відновиться, ситуація на ринку нафти буде настільки поганою, що її навіть важко уявити. Єдиним виходом буде змушений скорочення попиту, а ціни будуть підняті до крайніх рівнів.

Після публікації звіту Міжнародне енергетичне агентство (МЕА) оголосило про координацію вивільнення загальної кількості 400 мільйонів барелів глобальних стратегічних нафтових запасів (SPR). Це частково зменшить вплив втрат поставок. Але, як ми зазначили у наступній статті «МЕА координує вивільнення SPR, надаючи медвідям найбільший подарунок»:

З точки зору торгівлі, трейдери не поспішатимуть піднімати ціни на нафту, доки цей «буфер» не буде вичерпано. Концентроване вивільнення SPR дійсно зменшує короткострокову тривогу щодо поставок, але це лише тимчасове рішення. Ринок залишатиметься напруженим, доки транспортування нафти не повернеться до нормального стану — тоді ціни на нафту поступово зростатимуть.

З іншого боку, якщо ситуація швидко поліпшиться — наприклад, зазнає негайного припинення вогню або буде досягнуто угоди — ціни на нафту швидко впадуть. Наприклад, якщо угоду про мир буде досягнуто до 15 березня, глобальні запаси збільшаться на 110 мільйонів барелів (400 мільйонів барелів вивільнено – 290 мільйонів барелів втрачено).

Це може знову знизити ціну на брент до середнього діапазону 70 доларів.

Навпаки, якщо угоди про припинення вогню не буде, а перебої з постачанням триватимуть до кінця березня, світові запаси зменшаться на 50 мільйонів барелів, і кожен додатковий тиждень буде збільшувати дефіцит приблизно на 80 мільйонів барелів.

Отже, роль SPR полягає лише у «забезпеченні часу», але не вирішує основної проблеми. Транспортування на танкерах повинно бути відновлено. Однак воно дійсно запобігло катастрофічному стрибку цін у короткостроковій перспективі, що уникнуло масштабного падіння попиту.

Зараз час просунувся до «сценарію 29 березня», встановленого на початку місяця. Далі ми оцінимо напрямок ринку нафти, виходячи з найновіших даних.

Факт

Загальний обсяг зупинки виробництва з Саудівської Аравії, ОАЕ, Кувейту, Іраку та Бахрейну досяг 10,98 мільйона барелів на добу:

Ірак: -3,6 млн барелів/добу

Кувейт: -2,35 млн барелів/добу

ОАЕ: -1,8 млн барелів/добу

Саудівська Аравія: -3,05 млн барелів/добу

Бахрейн: -180 000 барелів/добу

Саудівська Аравія повністю використала свою східно-західну нафтопровідну потужність і зараз експортує близько 4 мільйонів барелів на добу через Червоне море. ОАЕ також використовують обхідний маршрут через нафтопровід Абу-Дабі (Хабшан-Фуджейра), чия потужність у 1,8 мільйона барелів на добу також досягла максимуму. Перевезення нафтових танкерів через Ормузьку протоку повністю припинені. Фактично, навіть якщо війна закінчиться завтра, для відновлення виробництва та відновлення нормальних перевезень знадобиться кілька місяців.

Сценарій ситуації

Я наведу три можливі шляхи:

1) Війна закінчиться протягом цього тижня, транспортування відновиться в кінці цих вихідних

2) Війна завершилася в середині квітня

3) Війна закінчилася в кінці квітня

Варто зауважити, що вивільнення 400 мільйонів барелів зі стратегічних нафтових запасів, порівняно з нашою початковою оцінкою від 9 березня, надало ринку більше часу. Нижченаведені сценарії цін на нафту враховують цю зміну.

Ситуація 1: Кінець тижня

Вплив на глобальні запаси: -50 мільйонів барелів (враховано в SPR)

Вплив на брент: короткострокове зниження до нижньої межі 80 доларів, середньорічна ціна на рівні середини-вищої частини 80 доларів

Сценарій 2: завершення в середині квітня

Вплив на глобальні запаси: -210 мільйонів барелів

Вплив на брент: короткострокове падіння до нижньої межі 90 доларів, середньорічна ціна на рівні середини-вищої частини 90 доларів

Ситуація 3: закінчується кінець квітня

Вплив на глобальні запаси: -370 мільйонів барелів

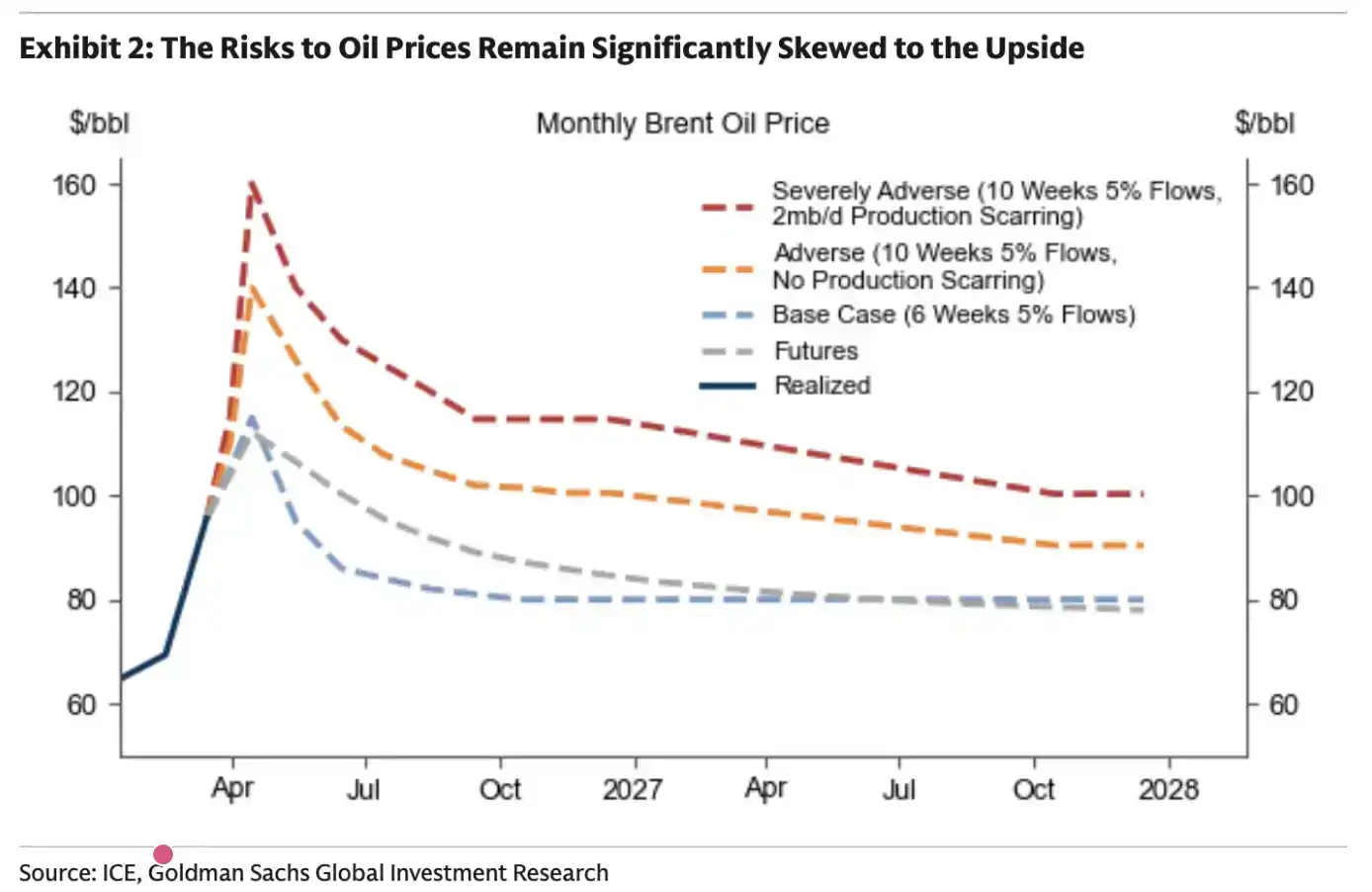

Вплив на брент: короткостроковий стрімкий ріст до діапазону 110 доларів США, середньорічна ціна — 110–120 доларів США

Ключовий поворотний момент: середина квітня

Для ринку нафти існує чітка «критична точка». Поточні очікування ринку полягають у тому, що конфлікт завершиться до середини квітня, і це очікування має вирішальне значення для ціноутворення на нафту.

Ціни на нафту є результатом «предельного ціноутворення». Доки ринок вважає, що пропозиція все ще «тримається на межі», паніка не виникає. Саме такий стан зараз спостерігається на ринку нафти — відсутність паніки.

Політичні заявлення уряду Трампа, полегшення санкцій щодо іранської та російської нафти та вивільнення STR спільно пригнічили ціни на нафту.

Але відразу після подолання цього критичного порогу ці фактори втратять свою дію.

Наразі випаровувальний ефект глобальних «на шляху нафтових запасів» ще не передався на наземні запаси. Але ми вважаємо, що до середини квітня цей вплив повністю проявиться.

Якщо суперечка не буде вирішена до середини квітня, Міжнародне енергетичне агентство (МЕА) знову змушено буде координувати вивільнення приблизно 400 мільйонів барелів стратегічних нафтових запасів (SPR). В іншому випадку ціни на нафту стрімко зростуть до діапазону «знищення попиту» (понад 200 доларів).

Довгостроковий вплив

У останньому тижневому звіті Energy Aspect оцінено, що загальні втрати поставок на ринку становлять приблизно 930 мільйонів барелів. З них загальні втрати виробництва за період з травня по грудень становлять приблизно 340 мільйонів барелів.

Ця оцінка явно набагато більш радикальна, ніж наша. У нашому аналізі чутливості запасів не було достатньо враховано реальність того, що відновлення виробничих потужностей такими країнами, як Ірак і Кувейт, може зайняти 3–4 місяці. Це означає, що наші попередні оцінки, ймовірно, були надто консервативними.

Для Голдман Сакс висновок простий: чим довше триватиме конфлікт, тим довше ціни на нафту залишатимуться високими.

У вищезазначеному контексті Goldman Sachs також висунула припущення: яким буде стан ринку, якщо конфлікт триватиме ще 10 тижнів. Їхній висновок збігається з нашим попереднім аналізом.

Суттєво, на ринку нафти існує «критична межа». Коли ви її перетинаєте, більше немає повернення.

Читачам слід підготуватися до того, що ціни на нафту в майбутньому зростатимуть структурно. Навіть якщо війна завершиться протягом цього тижня, вже відбулася втрата поставок, що матиме суттєвий вплив на глобальний баланс попиту та пропозиції на нафту.

Як довго це триватиме?

До цього моменту я уникав робити висновки щодо того, «коли цей конфлікт закінчиться». З однієї сторони, я не хотів «ставити флаг», а з іншої — це дійсно неможливо передбачити.

Але можна чітко сказати, що цей раз відрізняється від попередніх конфліктів. Раніше поширеною стратегією була «еволюція до зменшення напруженості» (escalate to de-escalate), а зараз майже немає таких ознак.

Відповідні удари відбулися без попередження; сфера ударів Ірану, схоже, більше не обмежується Ізраїлем, а розширюється на країни Заливу. Саме цей спосіб реакції змусив мене вже з самого початку усвідомити — на цього разу все інакше.

Зі збільшенням тривалості конфлікту до майже чотирьох тижнів, я все більше хвилююся: з кожним днем затримки, яка не призводить до угоди, ймовірність досягнення угоди значно знижується. Як ми проаналізували у статті «Час вичерпується», Іран добре розуміє логіку роботи ринку нафти. Йому достатньо просто чекати, поки ринок досягне того «критичного порогу», щоб отримати найбільші уступки від США у переговорах. З тактичної точки зору, зараз досягнення угоди не має для нього переваг. Карту Ормузької протоки вже використано, і в майбутньому її важко буде повторно використати.

Для країн Заливу, якщо нинішній іранський режим не буде повалений, така ситуація «перекриття шляхів» буде повторюватися знову і знову. Навіть якщо буде створено якийсь механізм «прохідного збору», ця невизначеність залишається неприйнятною.

Отже, логічно, контроль знаходиться не в руках США, а в руках Ірану. У цій ситуації Іран має більше стимулів вивести ситуацію до «критичної точки» на ринку нафти, щоб перевірити здатність США до витримки. Йому потрібно лише «утриматися» ще три тижні, поки ринок не почне руйнуватися.

Але слід підкреслити, що я не є експертом з геополітики і не маю повної впевненості у таких оцінках. Все, що я можу надати, — це поточна оцінка ситуації на основі фундаментального аналізу.