Щойно NYSE оголосила про створення 24/7 блокчейн-платформи для торгівки акціями. Простими словами: з цього моменту торги акціями США можуть проходити в режимі 24/7 у мережі блокчейн.

NYSE запускає платформу торгівки акцій з використанням технології токенізації

Перша реакція багатьох людей: "Чудово! Нарешті, акції повністю потраплять у блокчейн!" "Чи хто завгодно зможе випустити токен акцій?"

Але якщо дійсно розібрати це питання, то виявиться досить контрінтуїтивний висновок:

Вихід NYSE не означає, що токенізація акцій стала вільною, навпаки, це означає, що епоха, коли приватні компанії безладно випускали токенізовані акції, можливо, закінчилася.

1. Спочатку простими словами: що таке "токенізація акцій (tokenization stock)"?

Не використовуючи професійну термінологію, давайте використаємо найпростіший метафоричний приклад.

- Акції: ви маєте "частку" у компанії через брокера

- Токенізація: через інфраструктуру брокера, користувачі/інститути «частку» мінтять у вигляді токенів на блокчейні

Це звучить добре, чи не так? У середині року так думав і Stablestock: чи може він, як Stablecoin, використовувати модель цінних паперів, які базуються на біржі, перетворити акції в токени і вільно торгувати ними у мережі? Проблема саме тут. Тут виникає багато питань щодо відповідності вимогам та технічних аспектів.

Я можу навести кілька прикладів: з точки зору відповідності, якщо у вас немає брокера, ви не маєте права на зберігання активів користувачів, і користувачі не можуть перенести акції до брокера, що означає, що користувачі можуть купувати лише від 0 до 1. З точки зору технологій, ми можемо навести приклад розділення та об’єднання акцій. Коли акції токенізовані, після випуску токенів, якщо нижчі акції підлягають розділенню або об’єднанню, а потім виконуються інші складні операції (насправді акції часто підлягають подібним подіям), то для смарт-контрактів дуже складно виконувати операції розділення та об’єднання. Якщо оракул виконає неправильну операцію, це може призвести до ліквідації користувачів продуктів торгівки типу perp/кредитування.

Протягом кількох місяців, коли ми вивчали токенізацію акцій, окрім вищевказаних проблем, ми стикнулися з дуже багатьма технічними викликами. Ми зрозуміли, що основою токенізації акцій є DTCC або Nasdaq/NYSE, а не компанія, що випускає токенізовані акції. Якщо NYSE/Nasdaq/DTCC не вирішать проблеми на рівні інфраструктури, токенізація акцій стане галуззю, яка не зможе досягти успіху.

2. Приватні компанії можуть випускати стабільну монету, чому вони не можуть випускати токени акцій?

На відміну від стейбл-коінів, токени акцій — це не те, чим приватні компанії можуть просто випускати. Приватні компанії можуть випускати стейбл-коіни, тому що «долар сам по собі є вільно обігу», а токени акцій — ні, тому що «акції насправді не належать брокеру чи компанії».

Стабілізуючі монети прив'язані до доларів США. Долари США самі по собі є ліквідним активом: якщо у вас є банківський рахунок, ви можете отримувати, платити та переказувати гроші. Випуск стабілізуючих монет, по суті, є лише «обіцанкою»: користувач дає вам 1 долар США, а ви на ланцюзі даєте йому 1 стабілізуючу монету; він може в будь-який момент обміняти монету назад на 1 долар США. Якщо резерви є справжніми, а виконання платежів надійним, ця логіка має сенс. Долари США не передбачають отримання дивідендів, голосування, а також не виникає питання «реєстрації власності», тому технічна та юридична структура є відносно простою.

Але з акціями все зовсім не так. Акції не зберігаються в одному брокерському домі, їх кінцеве реєстрування та сховище здійснюється через центральні системи, такі як DTCC. Акції, які ви купуєте, фактично представляють ваш статус власника компанії, а не просто актив, який можна легко переказати. Для переказу акцій потрібно виконати розрахунки, здійснити рев'ю та оновити реєстрацію, що значно складніше, ніж простий переказ коштів.

Крім того, з акціями, які перебувають у власності, постійно відбуваються події, такі як виплата дивідендів, голосування, спліт, емісія додаткових акцій тощо. Кожне з цих змін має бути юридично дійсним і точно відображатися в реєстрі акціонерів. Це означає, що випуск токенів акцій — це не «випустити і закінчити», а відповідати за весь життєвий цикл акцій.

Ми можемо навести приклади з таких справ, як депонування та зняття коштів, поділ або об’єднання акцій.

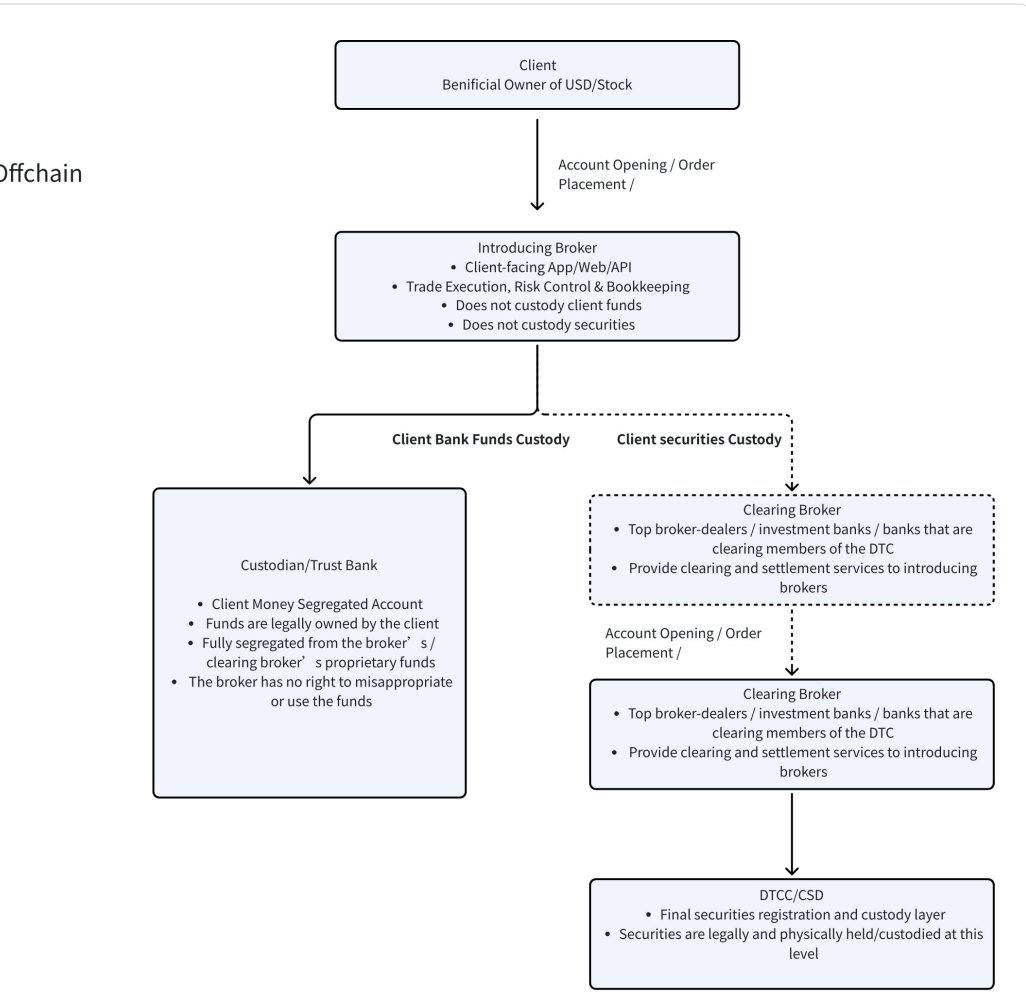

З точки зору виписки/поповнення рахунку, для цього достатньо одного банківського рахунку. Це тому, що долари, що надходять і виходять, з самого початку проходять через банківську систему; виписка/поповнення не вимагає повідомлення хтось; не потрібно оновлювати якусь "реєстрацію власності". Але акції - це не "гроші", вони мають цілу систему юридичних відносин і власності. Але насправді місцем зберігання акцій є не брокер. Багато хто думає, що якщо вони купують акції в якомусь брокерському додатку, то ці акції зберігаються саме в цього брокера. Насправді це не так. Кінцеве реєстрування та зберігання акцій зосереджені в DTCC (див. схему процесу акцій/коштів нижче). Список акціонерів компанії, поділ/об’єднання акцій та голосування все ще ведеться за даними DTCC. На відміну від грошей, переказ акцій означає зміну власності, необхідно оновити список акціонерів, а також права на отримання дивідендів та голосування. Це не так просто, як банківський переказ, тут потрібно вирівнювання між різними брокерами, системі розрахувань мають підтвердити, а центральна система зберігання має здійснити реєстрацію. Тому акції ніколи не були активом, який можна легко переказувати. Бізнес-логіка стабільних монет зовсім інша.

З точки зору поведінки активів вони дуже відрізняються. Долари США просто лежать і нічого не роблять. Але з акціями відбувається дивідендне виплата, голосування, спліт, мердж, емісія акцій. Давайте розглянемо найбільш реальний приклад — спліт акцій. Netflix оголосив 17.11 про спліт 1:10. Припустимо, у брокера-емітента є 1000 акцій NFLX (зареєстрованих в DTCC), і до спліту в мережі обігається 1000 токенів NFLX. Коли відбувається спліт 1:10, у брокерській системі кількість акцій автоматично збільшується з 1000 до 10 000, не потрібно жодних дій, усе виконується системою розрахунків і депозитарію. А як це виглядає в блокчейні? На перший погляд, це просто — якщо відбувається примусова емісія 9000 токенів NFLX, тобто кожен власник отримає 10 токенів за кожен вже наявний. Але хто виконає цю операцію? Хто забезпечить правильне виконання для кожного адресу? Що якщо користувач розмістив токени в DeFi, у позиціях позичок, AMM? Як виконати спліт токенів, які заблоковані в смарт-контрактах? Хто гарантує, що оракул цін точно і вчасно виконає обробку (якщо повністю залежати від цін поза мережею, то може виникнути ситуація, коли ціна поза мережею буде 10, а в мережі — 100)? Якщо не виконувати спліт токенів, а просто змінити коефіцієнт обміну, тобто 1 токен дорівнює 10 акціям, то система цін може миттєво зійти з ладу, виникне розбіжність між цінами в мережі та поза нею, виникне спотворення, і кожна корпоративна подія буде вимагати зміни правил. Це дійсно дуже складна і часто виникаюча ситуація.

З наведених вище прикладів видно, що незалежно від того, чи йдеться про переказ коштів, чи поділ або об'єднання акцій, найважливішою інфраструктурною компанією є DTCC та NYSE/Nasdaq, а не компанія-випускач акцій.

Третє. Як тільки Нью-Йорська фондова біржа вийде з гри, зміняться правила.

Коли NYSE офіційно вступає в галузь токенізації акцій, це не просто додає ще одного "учасника", а означає фундаментальне зміщення фокусу всієї галузі.

На ранніх етапах токенізація акцій більше залежала від приватних проектів, щоб досліджувати: випуск токенів проектом, відображення вартості акцій, спроби вирішити проблеми часу торгів, міжнародних пересувань та ефективності. Але передумовою цього моделю є відсутність на ринку широко визнаної, достатньо авторитетної "офіційної версії".

Але наступче відбулося на Нью-йорській фондовій біржі, що саме це й змінило ситуацію.

Як тільки з'явиться схема токенізації акцій, яка буде підтримуватися найвищими біржами, системами розрахувань та регуляторними органами, вибір ринку стане дуже реальним: більшість установ розрахувань, брокерів та користувачів будуть безпосередньо підключатися до офіційної системи, а не продовжувати використання приватно випущених токенів акцій. Причина не складна - офіційна схема має більш повнісную базову функціональність.

Ці офіційні токени акцій зазвичай безпосередньо під'єднуються до відомих систем розрахунків та депозитарів, що природним чином підтримують складні корпоративні дії, такі як поділ акцій, об'єднання акцій, виплата дивідендів, голосування, злиття та поглинання, емісія додаткових акцій тощо. Саме ці аспекти упродовж тривалого часу залишалися недостатньо розвиненими та найбільш проблемними для приватних рішень. Для інституцій набагато важливіше, чи є функціонал повноцінним, чи є юридична відповідальність чіткою, ніж те, чи є токен «натурально-ланковим».

Ще важливіше, сама офіційна підтримка створює притягання ліквідності. Коли клірінгові установи, макінгери, банки та великі інститути надають послуги навколо офіційних токенів, приватні емісії токенів акцій неминуче стикатимуться з проблемами недостатньої ліквідності, зниженої оцінки та надмірних витрат довіри. Навіть якщо технічно вони можуть продовжувати існувати, економічно вони поступово втрачають сенс. Сутність токенізації акцій приватних компаній насправді є бічним басейном поруч із величезною ліквідністю традиційних бірж.

Таким чином, те, хто представляє NYSE, це не «всеосяжне цвітіння токенізації акцій», а дуже реальний сигнал: токенізація акцій переходить від «паралельних експериментів» до «вищої концентрації та стандартизації».

У такій ситуації, зустрічі більше не належать проєктам, які випускають більше токенів, а учасникам, які зможуть успішно підключитися до офіційної системи токенів акцій та побудувати навколо неї точки входу для користувачів та досвід торгів.

Це – справжні зміни в галузі після виходу NYSE.

Четверте. Кожен раз, коли відбувалася оновлення інфраструктури ринку, біржові брокери зазнавали парадигматичного зрушення.

Якщо подивитися на 100-річну історію торгівель з акціями, можна помітити дуже чіткий закон: кожен раз, коли відбувалося зрушення торгового парадигму, з'являлися цілком нові форми біржових компаній.

Перший суттєвий поворот відбувся ще до 70-х років минулого століття. У той час торгівля акціями залежала виключно від паперових підтверджувальних документів і людських посередників, звичайні люди майже не могли брати у ній участь, тому фондовий ринок був, по суті, грою еліти. Це також пояснює, чому ми часто бачимо в старих фільмах такі сцени: на торгівельному майданчику брокери відбували угоди, викрикуючи ціни.

Друга зміна відбулася після 70-х років. З встановленням DTC (Depositary Trust Company) торгівля акціями почала оброблятися централізовано через великі інвестиційні банки та біржових брокерів. Організації, такі як Morgan Stanley, Goldman Sachs, Merrill Lynch, почали виконувати замовлення та розрахунки від імені клієнтів. Це саме часи, які зображено в «Вовків Волстіті»: торгівля акціями залишалася професійною, але вже була відкрита для більш широкого кола клієнтів через телефонні замовлення.

Третій поворот відбувся після 2000-х років. Популяризація Інтернету та API-торгівки зовсім змінили поріг участі на фондовому ринку. З'явилися онлайн-брокери, такі як Interactive Brokers, Robinhood, і фондові торги вперше справжнім чином стали доступними для широких мас. Історія вже багаторазово довела: як тільки модель торгівки зазнає системних змін, екосистема брокерів обов'язково перебудовується. Ми вважаємо, що до 2026 року токенізація акцій стане незворотньою тенденцією. З поступовим переходом розрахунків і поставок на блокчейн-інфраструктуру, вся система фондових торгівок зустріне нове вікно перебудови.

Це оновлення системи токенізації акцій, розпочате NYSE, а також система розрахувань за допомогою стабільних монет є прикладом парадигматичного зрушення.

Тим, що компанії типу Stablestock поступово ставлять на напрямок «крипто-інсайт брокерів» у 25H2, насправді ставлять на те, що стабілізуючі монети продовжать світове просочення. Стабілізуючі монети вперше дадуть дуже великій групі людей, які довгий час залишалися поза межами традиційної фінансової системи, змогу брати участь у глобальній торгівці акціями з меншими витратами і меншими втратами. Ми віримо, що це переосмислення наступного покоління брокерів.

5. Маршрутна карта Stablestock на 1–2 роки

Ми вирішили, що протягом наступних 12–24 місяців нашою основною метою буде створення нового покоління брокерів neobroker, який буде більш сприятливим до криптовалют і матиме більш природній ген для роботи в мережі.

Уяви майбутнє: у межах одного брокерського додатка користувачі можуть не тільки розраховуватися стабільними монетами, але й:

- Високий спот-ліверидж (червень)

- Перп (H1 запуск)

- Варіант (вересень)

- Комбінована система міжмаржевого забезпечення для криптовалютних активів та акцій

- Ринок прогнозів і простіші бінарні опціони

- Публічний оферт (станом на березень)

- Торгівля на гонконгській біржі (з'явиться в березні)

- Позиціонне кредитування

- Видача та отримання коштів за секунди

Усе це побудовано на єдиному crypto friendly broker.

Крім того, у процесі постійного вдосконалення цієї основи ми поступово оприлюднимо повні розробничі документи, які нададуть незалежним розробникам можливість будувати власні додатки на основі StableBroker, наприклад:

- Ринок позик

- Торгівля з викор

- Фінансовий сейф

- Слідкувати за торгі

- ETF в блокчейні

- Стейбл-коин на підставі акцій

- та більше інноваційних продуктів StockFi

Подивляючись у майбутнє, доведеться подолати довгий шлях, щоб насправді створити повноцінну та зрілу інфраструктуру біржі токенізованих акцій.

VI. На закінчення

Справжній наслідок для NYSE дійсно може вдарити по деяким проектам криптовалютних акцій. Модель, яка раніше залежала від "приватних емісій" і "ще не сформованих правил", тепер стикнеться з більш високими стандартами, більш суворим порівнянням і більшою ймовірністю витиснення. Але це не означає, що це систематична погана новина.

Навпаки, це більше схоже на структурне перегрупування, що виникає внаслідок зрілості галузі.

Після того, як токенізація акцій буде включена до більш досконалих систем розрахувань та офіційних рамок, найбільше вигоди отримають не проекти, що випускають більше активів, а саме ті сектори, які будувають інфраструктуру навколо торгівель, розрахувань та грошових потоків. Стейбл-коїни стануть більш важливими точками входу для капіталу; контракти та деривативи отримають більш чіткі та надійні базові активи; а брокери, спрямовані на криптовалюту, стануть ключовим мостом між традиційною системою цінних паперів та світом ланцюга блоків.

Конкуренція обов’язково зросте, але це не означає, що зникне інноваційність. Навпаки, напрямок інновацій стає більш прагненням до реальних результатів: з «як випустити активи» до «як ефективніше використовувати активи»; від погоні за формальною блокчейнізацією до вирішення реальних проблем користувачів у депозитах, торгівлі, розрахунках та зберіганні.

Якщо минуле токенізація акцій була експериментом, що вивчала межі, то після входження NYSE галузь вступає в новий етап — з більш чіткими правилами, професійнішими учасниками та інноваціями, ближчими до реальних фінансових потреб. Для проектів, які справді розуміють логіку як фінансів, так і криптовалют, це не кінець, а новий початок.