Четверті квартальні звіти Netflix (NFLX.M) за 2025 рік демонструють дуже суперечливий нарратив.

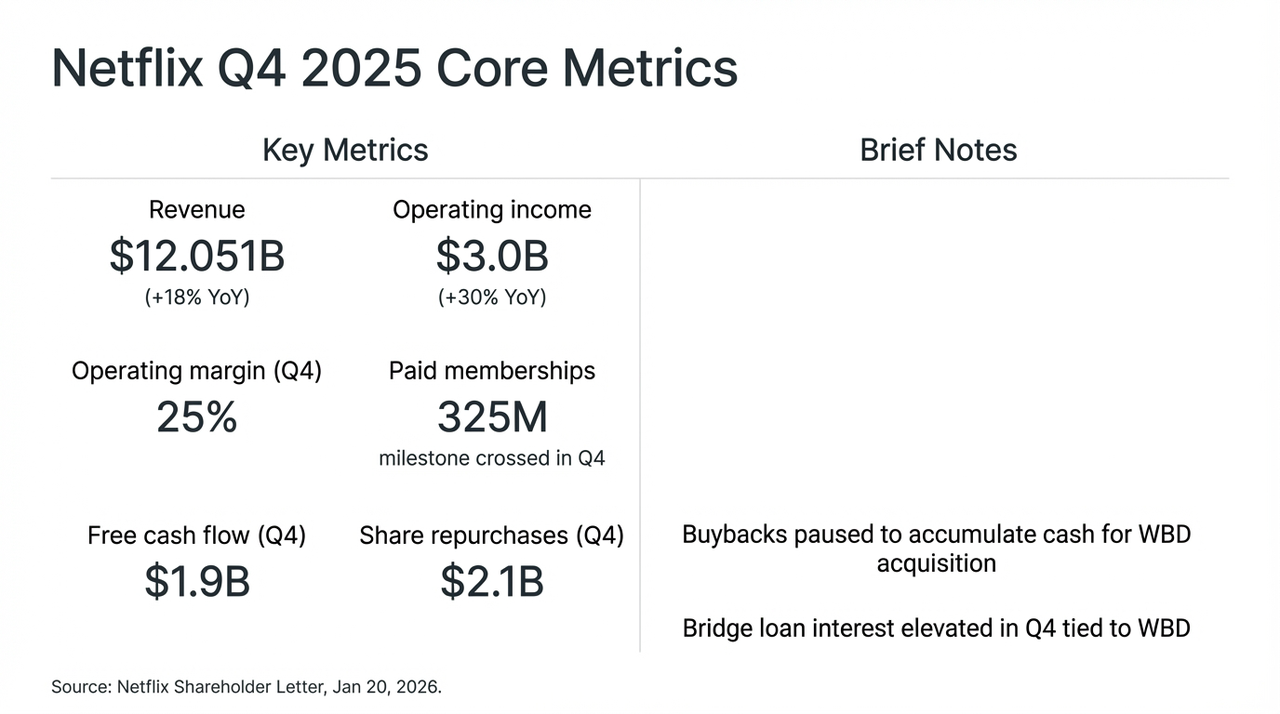

Варто відзначити, що за допомогою феноменального серіалу «Спадщина» (Stranger Things) у фінальному сезоні Netflix у звітному кварталі подав майже бездоганний звіт: дохід зріс на 18% порівняно з попереднім роком до 12 мільярдів доларів, кількість оплачуваних підписок у світі перевищила 325 мільйонів, а вільний грошовий потік (FCF) у поточному кварталі становив 1,9 мільярда доларів.

Однак ринок не погодився з цим, і після публікації фінансового звіту увага інвесторів швидко звернулася від вражаючих показників зростання до одного зовсім спірного рішення —Призупинити викуп акцій та зосередитися на забезпеченні ліквідності для поглинання Warner Bros. Discovery (WBD).

Ця агресивна стратегія перегляду, яка передбачає обмін зростання на простір, безпосередньо призвела до сильних коливань ціни акцій Netflix після торгів. Ми також намагаємося зрозуміти цей 720-мільярдний план поглинання (з них 590 мільярдів доларів передбачається отримання мостових позик), щоб зрозуміти цей витік на «короля стрімінгу», що має певний характер азартної гри, а саме - «ідентичну трансформацію».

Ключові фінансові показники Netflix за IV квартал та вплив злиття з WBD

1. Фінансові звіти під водою: подвійне приводи підвищення цін та реклами

Якщо говорити дослівно, з точки зору чисел, звіт за четвертий квартал майже «незаймлений», ще раз переконливо доводячи, що Netflix має непохитну владу на глобальному ринку стрімінгу.

Але чому ринок капіталу виявив таку надзвичайно сувору реакцію? Основною причиною є те, що Netflix призупинив закупівлю акцій із власних коштів, а також здійснив повністю готівкове поглинання WBD, що змусило ринок знову переглянути шлях зростання Netflix та ризики структури капіталу. Просто кажучи, у тривалій боротьбі між Сіліконовим ущелищем і Голлівудом Netflix здавалося вибрало найбільш агресивну стратегію: жертовати вільним грошовим потоком, щоб здійснити остаточний штурм до титулу «короля стрімінгу».

Це також справжні зміни під поверхнею фінансового звіту, а саме, що основна проблема Netflix давно змінилася з того, чи є зростання, на те, як продовжити зростання.

Повертаючись до заявлень керівництва Netflix під час сьогоднішнього телефонного відеоконференційного зв'язку, цей поворот став очевидним — після виключення шуму, пов'язаного з поглинаннями та злиттями,Сама логіка зростання Netflix насправді перебуває в критичний період переходу з «моделі, що залежить від кількості користувачів» до «моделі, що залежить від ARM (середньої виручки на одного користувача)».

Наприклад, їхні рекламні доходи за цей рік перевищили 1,5 мільярда доларів (що на 2,5 рази більше, ніж у попередньому році), але вже помітна ефект «стелі» кількості користувачів у зрілих ринках, що призводить до того, що реальне фінансове відображення значно нижче за агресивні попередні прогнози деяких інституцій (2–3 мільярди доларів). Ще важливіше, що цей зростання здебільшого походить з підвищення тарифів у ринках Північної Америки та Західної Європи, а також від зниження кількості спільного використання паролів, що приносить тимчасовий прибуток.

Керівництво також визнає, що система програмної реклами все ще перебуває на стадії тестування та підйому, і в короткостроковій перспективі рекламний шар в основному виконує роль інструменту отримання клієнтів за низькою ціною, а не справжнього двигуна прибутку.

У цьому контексті прогноз Netflix про зростання доходів на 12–14% у 2026 році, який значно нижчий за темпи минулих кількох років, сприйняли багато аналітиків якNetflix увійшла в епоху низького зростання, яка більше залежить від дрібного управління, ніж від грубого розширення.

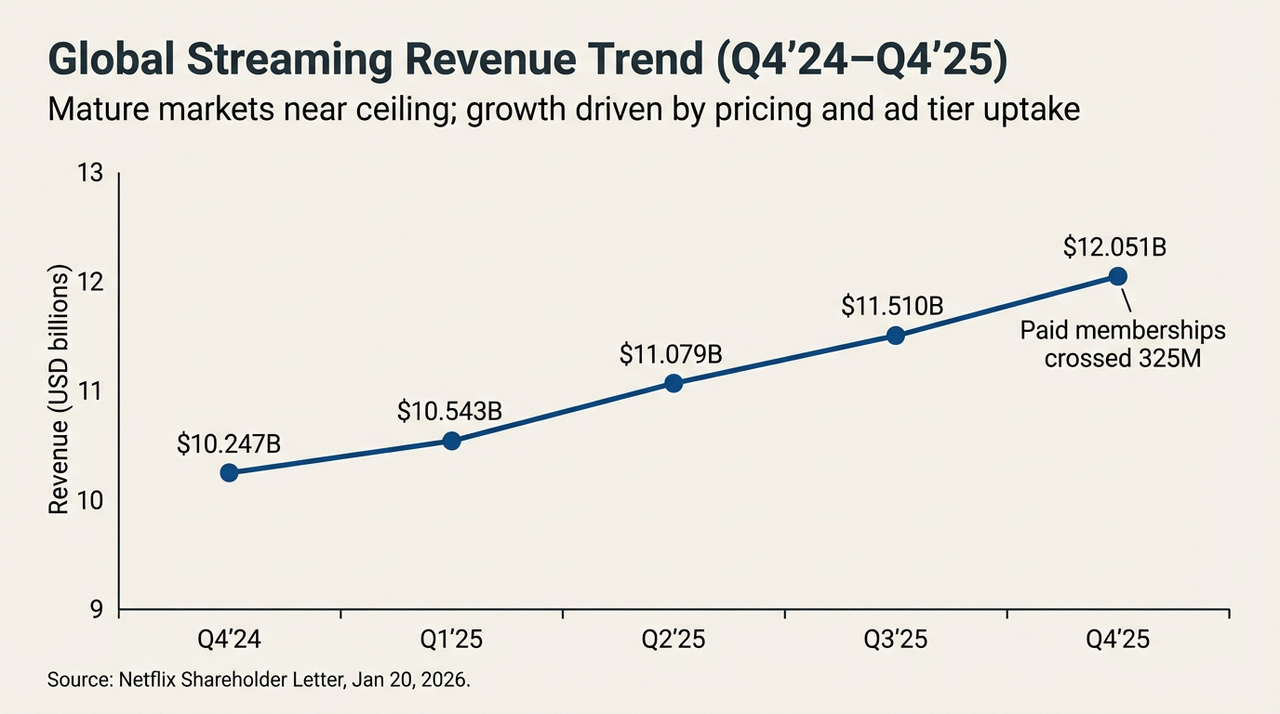

Міжнародні тенденції дохідності стрімінгу (Q4'24-Q4'25)

Коли зростають труднощі залежності від дрібного управління ARM для підтримки міфу про подвоєння, то граничний дохід від перевищення оцінки за рахунок внутрішніх зусиль зменшується.Оскільки внутрішній двигун вже не може підтримувати більші амбіції, пошук «зовнішнього двигуна», здатного змінити характер конкуренції, більше не є виборчою, а є обов'язковою дією.

Можливо, це й є глибоким каталізатором, через який Netflix вирішив зробити велику ставку на WBD у цей час.

Друге. Злиття та поглинання WBD: Переломний момент у зростанні

Хоча фундаментальні показники залишаються сильними, справжньою причиною зрушення ринкової настороженості став змістовно густий зміст пропозиції Netflix для WBD.

«Чи це отруєна цукерка?» - Імовірно, це найважливіше питання, яке зараз хвилює всіх інвесторів щодо злиття Netflix і WBD.

Об'єктивно,Поглинання WBD миттєво повернуло Netflix назад у тяжкі активи традиційних медіа, з яких він виходив як технологічна компанія з легкими активами.Щоб завершити цю повністю готівкову угоду за ціною 27,75 доларів за акцію, Netflix взяла на себе зобов'язання щодо позики на місткості до 59 мільярдів доларів США, старшої беззалогової місткової позики (Senior Unsecured Bridge Loan), прямим наслідком чого стало виникнення на балансі захоплюючого «тесту на стійкість».

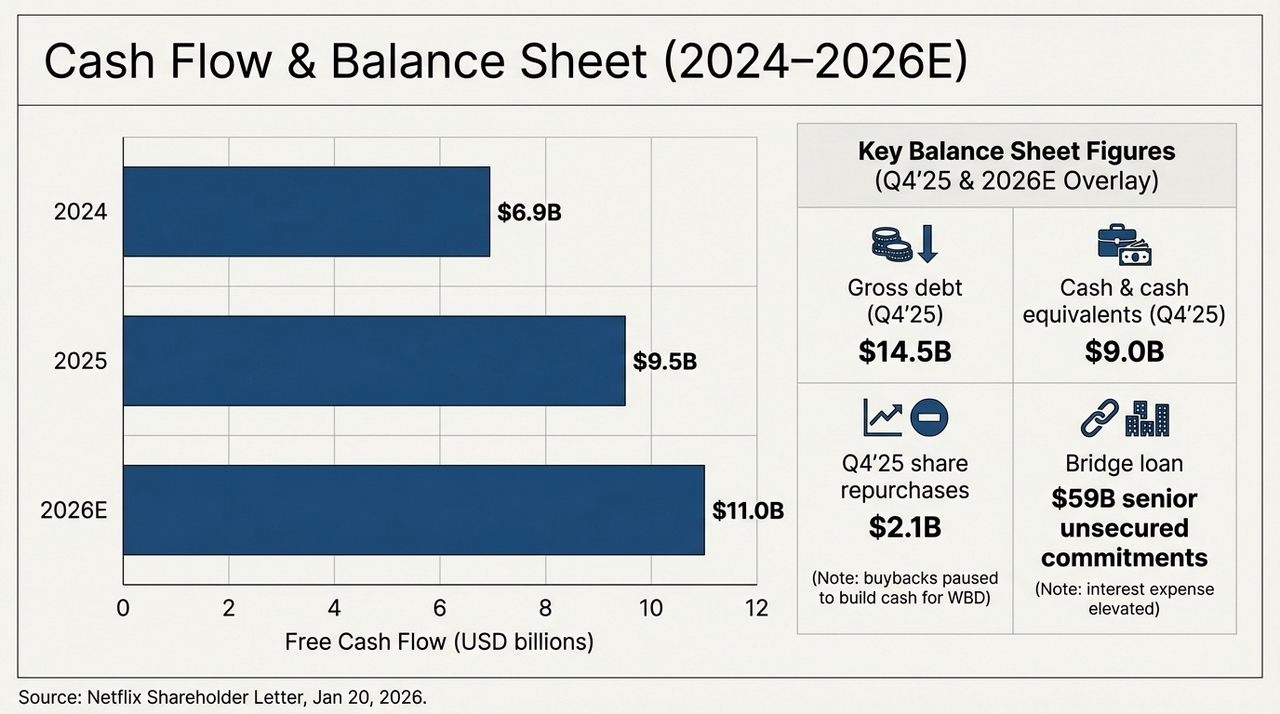

Нижче наведено чітке зображення еволюції грошових потоків і структури боргу компанії протягом наступних двох років. На квартал Q4 2025 року Netflix має підтверджений валовий борг (Gross Debt) у розмірі 14,5 мільярда доларів США, тоді як готівкові кошти та еквіваленти становлять всього 9 мільярдів доларів США. Це означає, що навіть до офіційного поглинання WBD, чистий борг компанії вже досягне 5,5 мільярда доларів США. З появою мостових позик на суму 59 мільярдів доларів США, розмір боргу Netflix зросте більш ніж у 4 рази порівняно з попереднім рівнем.

Перспективи грошових потоків та балансу (2024–2026рр.)

Поки що вільний грошовий потік Netflix дійсно стабільно зростає: приблизно 6,9 мільярда доларів у 2024 році, збільшиться до приблизно 9,5 мільярда доларів у 2025 році, а в 2026 році (прогноз) очікується досягнення приблизно 11 мільярдів доларів. Якщо розглядати лише цю криву, Netflix все ще залишається одним із найкращих у світі стрімінгових платформ, які здатні постійно й масштабно створювати гроші.

Але проблема в тому, щоНавіть якщо Netflix використає усі 11 мільярдів доларів FCF, передбачених на 2026 рік, виключно для погашення боргу, то для погашення мостових позик знадобиться понад 5 років,Ще більшою поводом для занепокоєння є те, що коефіцієнт амортизації вмісту залишається на рівні приблизно 1,1, але з поєднанням величезної бібліотеки HBO та Warner Bros. тиск амортизації значно зросте.

Це "жертовництво грошовим потоком" зводиться до ставки на те, що маржинальний приріст ARM, який можуть генерувати найкращі активи WBD, такі як HBO, DC Universe, відшкодує витрати на відсотки та амортизацію.

Це також означає, що Netflix має витримати довгий період переходу, коли пріоритетним є покриття поточних зобов'язань за рахунок готівкового потоку, поки активи WBD дійсно не будуть повністю інтегровані та не почнуть зворотньо підсилювати поставки контенту та залученість користувачів. Якщо ефективність інтеграції виявиться нижчою за очікування, цей великий кредит зміниться з «реактивного двигуна» для зростання в «чорну дірку», що знижує оцінку.

3. IP-алхімія: Чи зможе магія авторських прав перемогти гравітацію боргу?

Чому Netflix воліє зазнавати засудження, ніж зробити "все або нічого"?

Відповідь прихована в «занедбаних» активів компанії WBD. Як відомо, від кіностудії в Бербанк до кіностудії в Лондоні, WBD володіє «арсеналом», про який мріяли б стрімінгові сервіси, такі як чарівний світ Гаррі Поттера, супергеройські хустки всесвіту DC та ексклюзивна бібліотека HBO.

Це всі те, чим довгий час було відносно слабким, але вкрай необхідним для Netflix «річчю оборони змісту», тому для Netflix це останній елемент головоломки у створенні «універсального імперії стрімінгу», і це основна ставка, яку він робить у другій половині гри. У підсумку,Справжнє значення цього поглинання полягає не в скороченому фінансовому зрості, а в зміні довгострокової конкуренції:

- З одного боку, IP WBD може значно підвищити здатність Netflix до стабільного забезпечення змістом, зменшити залежність від одного хіт-серіалу;

- З іншого боку, глобальні мережі розподілу та відомі системи рекомендацій забезпечують цим IP непередбачувані можливості комерціалізації;

Проблема полягає в тому, що період окупності цього шляху очевидно довший, ніж темп, який зараз бажає ринок капіталу. У певному сенсі, при коефіцієнті ціна/прибуток близько 26, Netflix опиняється в досить складній позиції:

Для оптимістів коливання цін на акції надають "знижковий квиток", і якщо IP WBD успішно вбудується в контентну систему Netflix, то новий цикл зростання може знову запуститися. А для обережних осіб кілька десятків мільярдів доларів на фінансування поглинання, призупинення викупу акцій та зниження прогнозів зростання означають, що ця компанія потрапляє в новий етап, де одночасно зростають і ризики, і винагорода.

Саме це й є коренем розбіжностей на ринку.

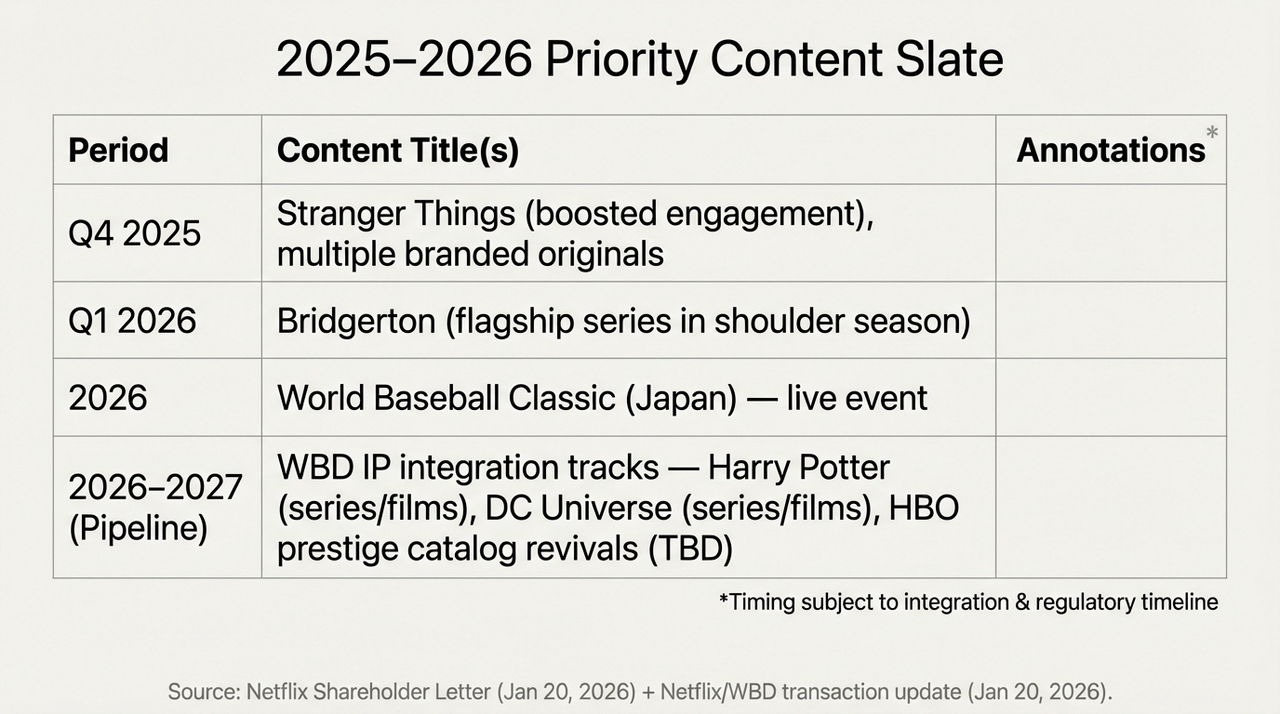

Планування графіка основних змістовних напрямків 2025–2026 та інтеграція з інтелектуальною власністю WBD

Іншими словами, це вже перетворилося на переоцінку майбутнього позиціонування Netflix, у якій компанія здійснює найбільший у людській історії «алхімії IP», несучи значні витрати — до 2026 року, коли буде завершено зростання вільних готівкових коштів (FCF), кожен дохід буде спрямовуватися, насамперед, на погашення відсотків, у «прірву» якої потраплятиме кожна копійка.

А остатній відповідь, звісно, потрібно буде залишити час.

На закінчення

У підсумку, зниження ціни акцій після публікації звіту за четвертий квартал нагадує більше про жорстоку боротьбу між багатьма і короткими позиціями щодо «віри у короля стрімінгу».

Як би там не було, Netflix більше не є просто додатком, який супроводжує вас у нудному вихідному. Він перетворюється на фінансового гіганта, який рухається під тягненням ваги.

Можливо, у 2026 році, коли Гаррі Поттер вийде з туману боргів на головній сторінці Netflix, ми дізнаємось, чи виявилася ця алхімія успішною, чи ж вона зажадала свого створювача.

Відмова від відповідальності: зміст цієї статті є макроаналізом і ринковими коментарями на основі відкритої інформації, і не становить конкретних рекомендацій щодо інвестицій.