Навал, найвідоміший ангельський інвестор з Кремнієвої долини, недавно створив новий фонд. Відмінно від його минулих 400+ інвестицій (серед яких Uber, Twitter, Notion), цього разу ви також можете інвестувати.

Не потрібно бути мільйонером, не потрібні зв’язки, не потрібна сертифікація «кваліфікованого інвестора» згідно з американським законодавством про цінні папери. З інвестицією від 500 доларів ви можете купити акції OpenAI, Anthropic, xAI та SpaceX.

Фонд називається USVC (United States Venture Capital), створений AngelList, а Навалл сам є головою інвестиційного комітету. Після запуску вчора відомість AngelList отримала 2,75 мільйона переглядів, а довга твіт Навалла — 2,25 мільйона переглядів. Вони встановили для цього фонду величезний слоган: «Донорський фонд американського народу».

Звучить як повна фінансова рівність. Але коли ви розкриваєте цю кошику, всередині виявляється набагато складніше, ніж здається за рекламним слоганом.

Купіть портфель з найпопулярніших активів Сіліконової долини за 500 доларів США

Оголошення про запуск цього довгого твіта було написане Навалом особисто, і стиль — класичний Навал: короткі речення, афоризми, історичні аналогії.

Він розпочав із епохи великих географічних відкриттів у 1500-х роках, а потім порівняв медіанний вік американських компаній при виході на біржу у 1980 році (6 років) із сьогоднішнім медіанним віком публічних компаній (13 років), підкреслюючи, що зростання, яке раніше інвестори-розничні клієнти могли отримати на відкритих ринках, сьогодні більшістю заблоковане в приватних інвестиціях.

Останній рядок твіту закінчується притчою з легким відтінком фаталізму: «У майбутньому або ти скажеш комп’ютеру, що робити, або комп’ютер скаже тобі, що робити. Ти не хочеш опинитися на неправильному боці цієї угоди». Повість написана так красиво, наче останнє серйозне рекламне оголошення з Сіліконової долини.

Протягом декількох десятиліть в американському приватному ринку існувало жорстке правило: щоб інвестувати у приватні компанії, спочатку потрібно довести, що ви «кваліфікований інвестор», — ця перешкода відсікала більшість звичайних людей від венчурного інвестування.

Спосіб, яким USVC обходить цей бар’єр, — це безпосередня реєстрація як закритого інвестиційного фонду за Законом про інвестиційні компанії 1940 року. Це той самий закон, що застосовується до американських взаємних фондів та ETF. Після реєстрації фонд підлягає стандартизованому аудиту та регулярному розкриттю фінансової звітності, а на вимогу отримує можливість відкрити доступ для всіх інвесторів без перевірки кваліфікованості, а також видає податкову форму 1099, яка для фізичних осіб набагато зручніша, ніж поширена в приватних фондах форма K-1.

У слогані USVC постійно згадується число: 125 мільярдів доларів США. Це загальна сума активів, які зараз обслуговує платформа AngelList. З моменту заснування AngelList у 2010 році Навалем у співавторстві, вона поступово перетворилася на базову інфраструктуру приватних інвестицій у США, на якій діють понад 4500 менеджерів фондів, керують понад 25 000 фондами та підтримують понад 13 000 активних стартапів.

GP Ankur Nagpal з USVC описав це в треді про USVC як «нашу несправедливу перевагу» — перекладаючи, здатність USVC вибирати акції походить не від одного рішення Навала чи Ankur, а від використання потоків даних AngelList і мережі менеджерів як фільтра.

Анкур Нагпал є щоденним керівником USVC, засновником платформи онлайн-освіти Teachable, теперішнім GP USVC та засновником GP внутрішнього фонду AngelList Vibe Capital. Роль Нагпала в USVC — голова інвестиційного комітету, який відповідає за формування інвестиційної стратегії, але не за щоденні рішення.

На посадах консультантів сиділи кілька знайомих обличчь з Сіліконової долини: Cyan Banister, колишній партнер Founders Fund, Arielle Zuckerberg, яка раніше працювала інвестором у хедж-фонді Coatue та Kleiner Perkins, і Jeff Fagnan, засновник фонду Accomplice, який рано інвестував у Carbon Black, PillPack та Whoop.

Цей список є сигналом від USVC до роздрібних інвесторів: ми — не тимчасовий продукт для роздрібних інвесторів, за нами стоїть цілий досвідчений венчурний круг.

Відкрийте кришку — що всередині USVC?

USVC за структурою відрізняється від звичайних ETF та взаємних фондів. Це вічний закритий фонд без фіксованого терміну, акції якого не торгуються на вторинному ринку.

У порівнянні з традиційними венчурними фондами, у нього немає терміну блокування від 10 до 15 років. У порівнянні з ETF, його частки не котируються на будь-якій біржі, а ціна не реагує на настрої вторинного ринку, але відповідає справедливій вартості базових компаній.

Ця структура дає «правдоподібну» криву доходності, яка не піддається щоденним коливанням на вторинному ринку, як публічні ETF, і не змушує вас безсило дивитися, як ваші гроші заблоковані протягом десяти років, як у традиційних венчурних фондів.

Згідно з інформацією на офіційному сайті, після збору коштів USVC розподіляє інвестиційну стратегію на три напрямки:

Перший пункт: інвестувати в інших менеджерів фондів. USVC виступатиме в ролі обмеженого партнера, інвестуючи кошти в перспективних нових менеджерів фондів на платформі AngelList. Це основний шлях отримання USVC експозиції на ранніх етапах.

Друге: додавання етапу росту. Коли одна з компаній у портфелі виходить на перший план, USVC намагається збільшити свою позицію на наступних етапах фінансування, щоб уникнути розведення своєї частки під час подальшого залучення коштів компанією.

Третє: вторинні акції. Покупка акцій приватних компаній, які вже мають певний прогрес, безпосередньо у поточних акціонерів через мережу AngelList.

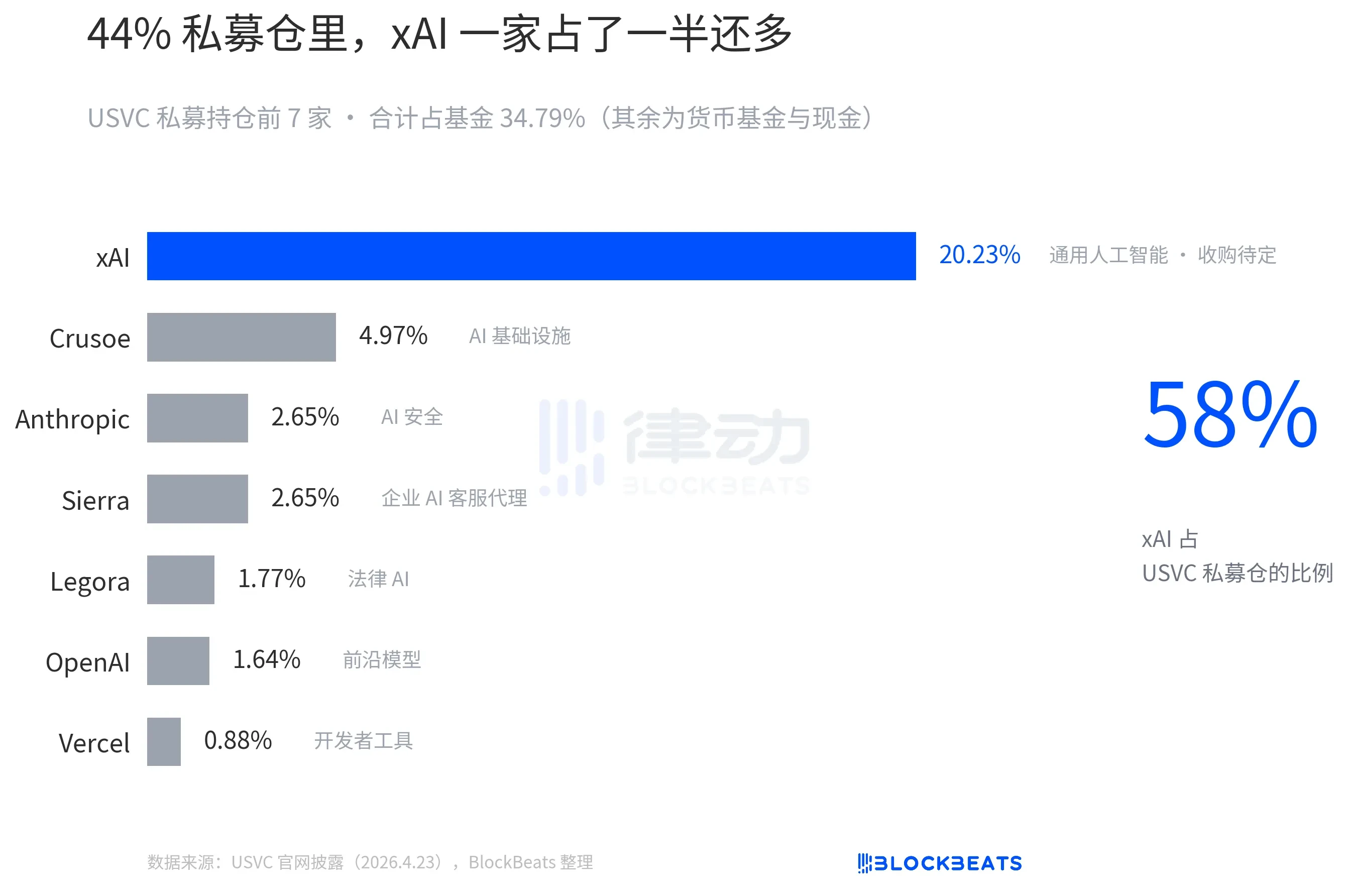

Ці три шляхи мають прихований зміст: USVC суттєво ближче до FOF (фонду фондів), ніж до прямого інвестиційного фонду. Більшість її коштів не потрапляють безпосередньо до акціонерів OpenAI, Anthropic, а спочатку йдуть до інших менеджерів фондів, які потім роблять інвестиції.

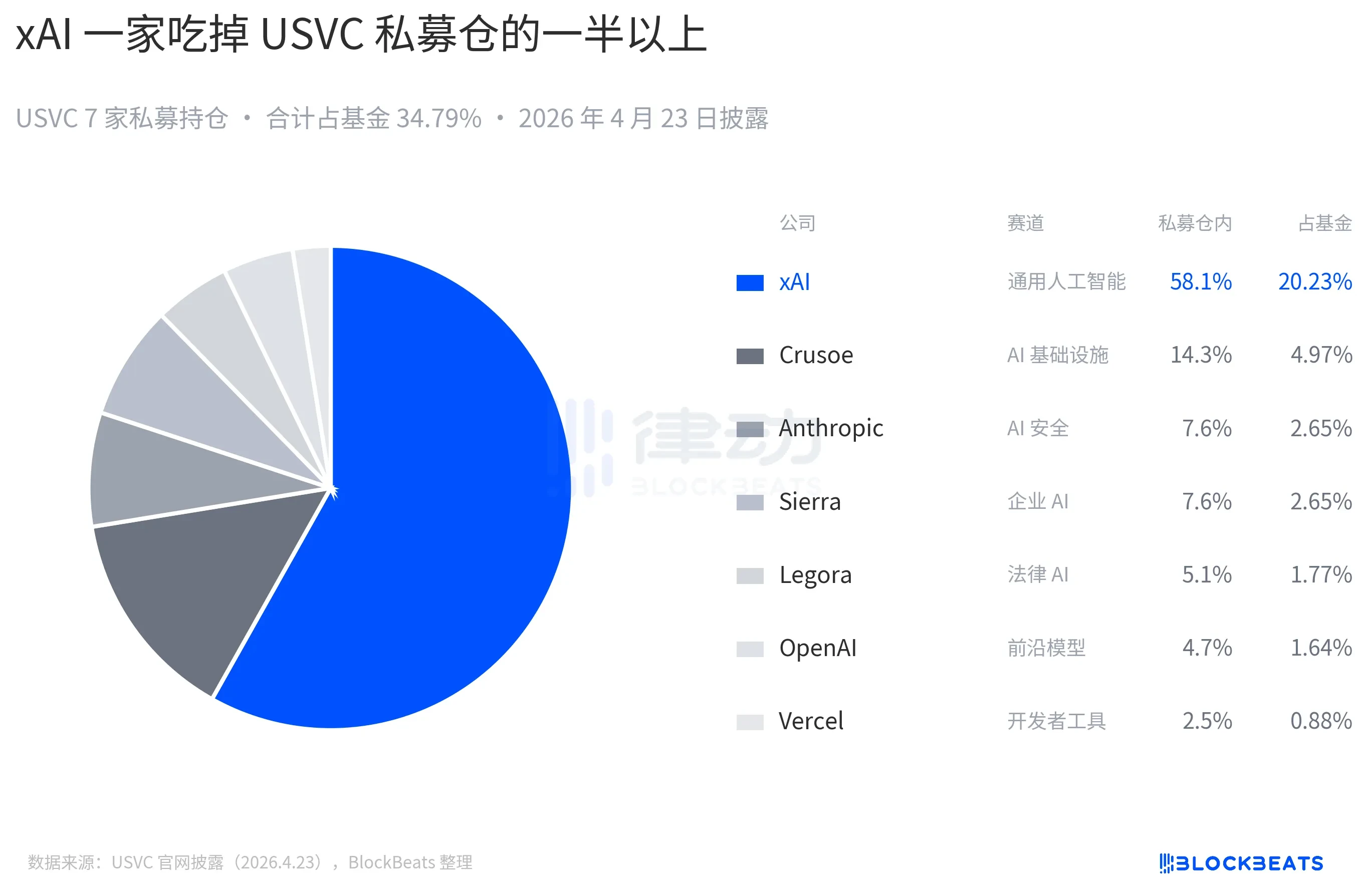

Поточна позиція, оприлюднена на офіційному сайті USVC, включає OpenAI та Anthropic, але найбільшу частку займає xAI:

Акції USVC не котируються на жодній національній фондовій біржі, тоді ви можете запитати, як USVC повертає інвесторам гроші?

Відповіддю є квартальні пропозиції викупу: фонд має право раз на квартал ініціювати викуп до 5% від чистої активної вартості фонду. Однак це «дискреційна повноваження» ради, а не договірна зобов’язання. Це проміжна точка між ETF, яка гірша, але краща, ніж традиційний венчурний капітал. Для читачів: якщо коли-небудь вам знадобляться гроші, частки USVC практично неможливо перетворити на готівку.

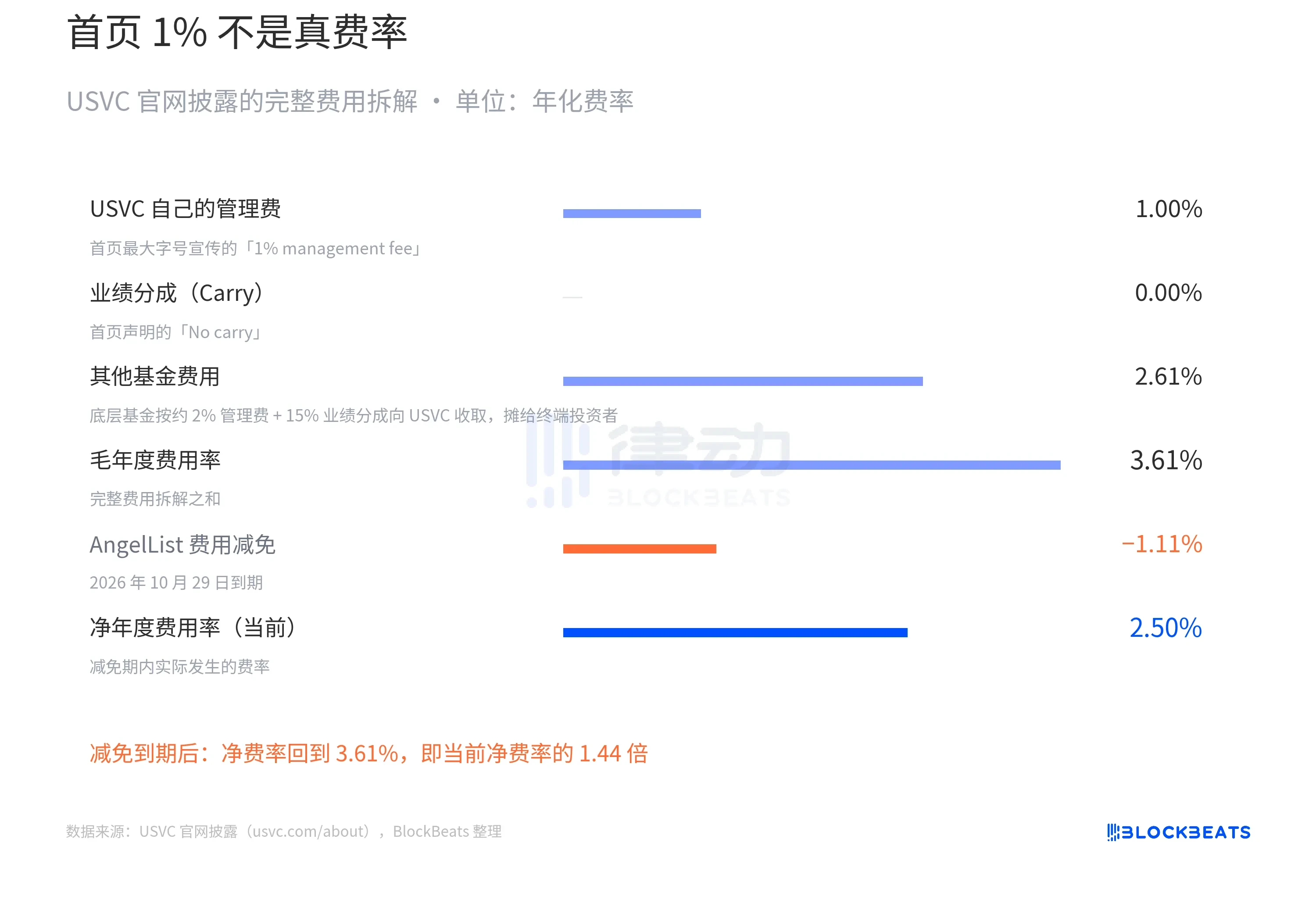

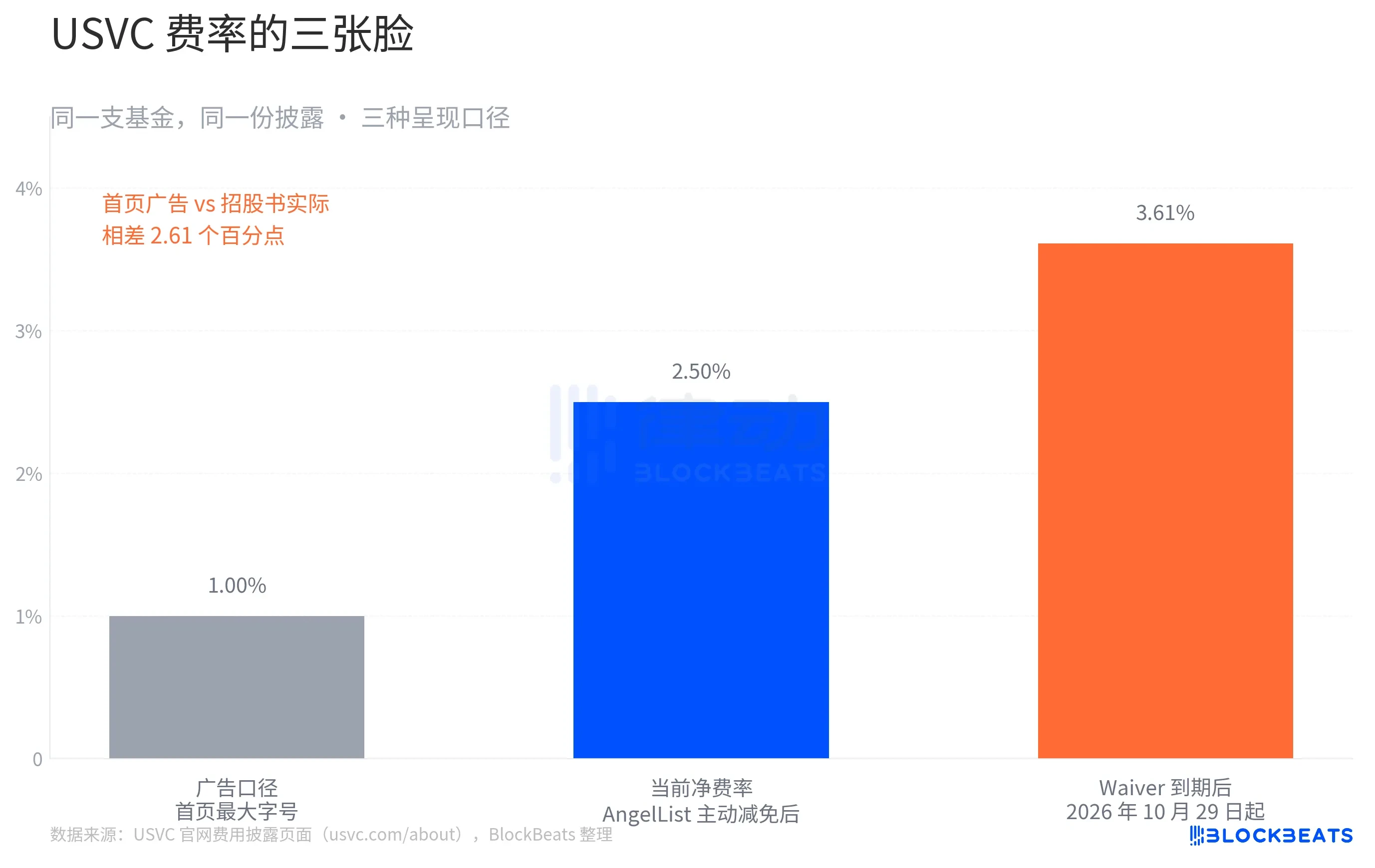

Найбільш варто уважно розглянути в цілій історії USVC — це його структура комісій.

У верхній частині головної сторінки веб-сайту USVC найбільшим шрифтом написано: «1% комісії за управління, без винагороди за продуктивність». Потім вони порівнюють це зі стандартними 2% комісією за управління у традиційних венчурних фондів.

Це обличчя реклами USVC. Переверніть до таблиці деталізації витрат унизу тієї ж сторінки — історія змінюється. Повний розклад витрат, які розкриває USVC, виглядає так:

Що таке «Інші фондові витрати 2,61%»? Це перший із трьох шляхів, про які йшлося раніше щодо USVC: інвестування коштів у інших нових керівників фондів, які самі стягують з USVC 2% управлінської комісії та 20% винагороди за результати. Ці витрати несе USVC як обмежений партнер і в кінцевому підсумку розподіляються між кінцевими інвесторами.

Отже, чиста ставка USVC насправді становить 2,50%. Це не остаточна версія. На офіційному сайті також зазначено ключове обмеження: AngelList згодна зменшити частину комісій та взяти на себе частину операційних витрат, причому ця знижка триватиме щонайменше до 29 жовтня 2026 року, але з моменту закінчення знижки ставка одразу складе 3,61%.

Припустимо, що річний валовий дохід портфеля USVC становить 12%, що відповідає медіанному рівню за останнє десятиліття для лідерів у сфері венчурного капіталу. У період дії звільнення від комісії чиста ставка становить 2,50%, чистий дохід інвесторів — приблизно 9,5%. Після закінчення періоду звільнення від комісії чиста ставка повертається до 3,61%, чистий дохід інвесторів — приблизно 8,4%.

За 10 років складного відсотка 10 000 доларів США перетворилися на 24 800 доларів США та 22 400 доларів США. Різниця в 2 400 доларів США становить 24% від початкового капіталу.

Це не вигадана історія. Усі цифри чітко вказані на сторінці відкритої інформації про відповідність на офіційному сайті USVC. Однак для фонду, який позиціонує себе як «фінансову рівність», ця різниця варта обговорення.

За цим оповіданням, чи це справді «інвестування для всіх»?

Акаш Гупта, відомий аналітик із сіліконової долини, безпосередньо проаналізував документи, подані USVC до SEC. Він виявив, що на 31 грудня 2025 року загальний розмір фонду USVC становив лише 8,3 мільйони доларів США. З цих 8,3 мільйонів доларів США 56% (приблизно 4,65 мільйона доларів США) були розміщені в державному грошовому ринковому фонді з дохідністю 3,66%.

Ця цифрова група чітко контрастує зі складом семи зірок на головній сторінці офіційного сайту. Ви бачите OpenAI, Anthropic, xAI, SpaceX і, можливо, вважаєте, що ваші 500 доларів будуть розподілені приблизно в тому ж співвідношенні між цими компаніями. Але насправді загальний розмір фонду в розумінні SEC становить менше 10 мільйонів доларів, причому більше половини — це короткострокові казначейські облігації.

Це, звичайно, може мати логічне пояснення: фонд тільки що створено, і розміщення готівки потребує часу; пізніше Ankur згадав у твіті: «У конвеєрі ще є кілька перспективних нових проектів».

Також інші думки спільноти критикують USVC як нове «мистецтво виведення ліквідності» Навала, вважаючи, що USVC — це не доступ, а механізм розподілу позицій, які вже зросли.

За останні десять років приватні оцінки здійснили основний ріст: OpenAI за три роки зросла з 86 млрд до 500 млрд, xAI за 18 місяців — з 24 млрд до понад 200 млрд. На публічних ринках вже є кілька прикладів, що свідчать про можливу перевищену оцінку приватних компаній: Figma після лістингу за два тижні впала нижче приватної оцінки на 50%, Klarna впала з приватної оцінки 46 млрд до 6,7 млрд на момент лістингу. На цьому тлі продаж позицій інвесторів роздрібним інвесторам схожий на «розподіл».

5% квартального ліміту викупу виглядає дружньо при нормальному ринковому стані. Але припустімо, що у 2027 році відбудеться великий корекційний спад на ринку, оцінки приватних компаній, що лежать в основі USVC, знизяться, а торгівля вторинними пакетами скоротиться. У такому випадку раціональним вибором ради є не викуп у цей квартал, а не продаж активів в основі за низькими цінами для виконання зобов’язань з викупу.

Сіліконова долина, розробник та інвестор Кенн Едзіма безпосередньо прокоментував, що USVC — це фонд із обмеженим вікном можливостей, тривалість якого залежить від того, як довго Навал буде перебувати на посаді голови інвестиційного комітету.

Слово «демократизація» протягом останнього століття в історії фінансів з’являлося кілька разів. Поширеним питанням було: «Що саме було демократизовано — можливості чи ризики?» Але зараз, можливо, потрібно запитати: «Ви купуєте фонд чи увагу Навала за ці роки?»