Автор: Nikka / WolfDAO (X: @10xWolfdao)

На тлі тривалого скорочення криптовалютного ринку на початку 2026 року (BTC коливається в діапазоні 89 000–90 000 доларів, ETH — приблизно 3 200 доларів) корпоративна стратегія накопичення монет стала однією з найважливіших історій ринку. У цій статті ми проаналізуємо поведінку двох типових компаній — Strategy (колишній MicroStrategy) та Bitmine Immersion Technologies, відкриємо їхні стратегічні відмінності, фінансові моделі та багатогранний вплив на ринок.

Частина 1: Глибокий аналіз поведінки накопичення монет

1.1 Стратегія (MSTR): ін'єкція переконань з використанням лівериджу

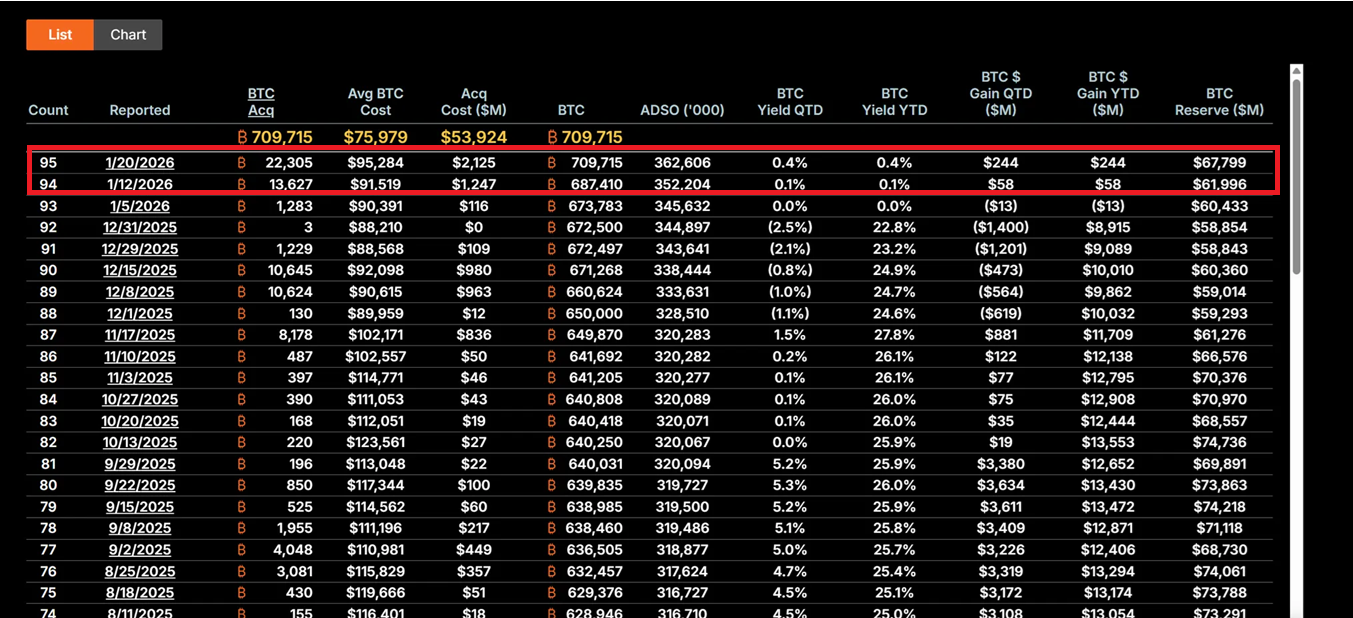

Під керівництвом CEO Майкла Сейлора компанія Strategy повністю перетворилася на носія готівки у біткойнах. У період з 12 по 19 січня 2026 року компанія придбала 22 305 монет BTC за середню ціну приблизно 95 500 доларів, загальною вартістю 2,13 мільярда доларів, що є найбільшою покупкою за останні 9 місяців. Наразі загальний обсяг позиції MSTR становить 709 715 біткойнів, середня вартість — 75 979 доларів, загальний обсяг інвестицій — майже 5,392 мільярда доларів.

Ядро стратегії побудовано на програмі "21/21", тобто залучення 2,1 мільярда доларів через емісію акцій та 2,1 мільярда через інструменти фіксованого доходу, які використовуються для постійних закупок біткойнів. Цей підхід не залежить від операційних готівкових потоків, а скористовується "ефектом важеля" фінансових ринків — через емісію акцій, конвертованих облігацій та ATM (At-The-Market) інструментів, перетворюючи фіатні зобов'язання в дефляційні цифрові активи. Ця стратегія зробила коливання ціни MSTR зазвичай в 2-3 рази більшими, ніж коливання ціни біткойна, зробивши його найбільш агресивним інструментом-посередником ("BTC proxy") на ринку.

Філософія інвестування Сейлора ґрунтується на надзвичайно високому рівні довіри до дефляційної природи біткойна. Він розглядає BTC як «цифровий золотий» і засіб протидії інфляції, а зростання позицій у цих умовах макроекономічної невизначеності (включаючи коливання політики ФРС, торговельні війни та геополітичні ризики) демонструє інституційне довгострокове мислення. Незважаючи на те, що акції компанії впали на 62% від максимуму, MSTR все ще вважається інвесторами-валюванціями «екстремально зниженою» купівельною можливістю.

Якщо ціна біткойна знову підніметься до 150 000 доларів, то вартість позиції MSTR перевищить 106,4 мільярда доларів, а ціна акцій, через ефект лівериджу, може мати еластичність у 5–10 разів. Однак і протилежний ризик є значним: якщо BTC опуститься нижче 80 000 доларів, то витрати на позикові кошти (щорічна відсоткова ставка 5–7%) можуть викликати тиск на ліквідність, що змусить компанію змінити стратегію, а навіть призвести до ризику ліквідації.

1.2 Bitmine Immersion Technologies (BMNR): модель продуктивності, що приводиться в дію стейкінгом

Під керівництвом Тома Лі BMNR вибрала зовсім інший шлях. Компанія позиціонує себе як «найбільшу в світі компанію зі скарбниці Ethereum», на 19 січня володіючи 4,203 мільйонами ETH, що становить приблизно 13,45 мільярда доларів США. Ще важливіше, 1 838 003 ETH використовуються для стейкінгу, і за поточного річного прибутку 4–5% це приносить приблизно 590 мільйонів доларів США річного грошового потоку.

Ця стратегія "стейк-першість" надає BMNR внутрішній буфер цінності. На відміну від чистого цінового експоненту MSTR, BMNR отримує постійний дохід через участь у мережі, подібно до володіння високодохідними облігаціями, але з додатковим бонусом зростання екосистеми Ethereum. Компанія додала 581 920 ETH у стейк у період з IV квартал 2025 року до I кварталу 2026 року, що демонструє її постійний зобов'язаний до довгострокової цінності мережі.

Екологічна стратегія розширення BMNR також заслуговує на увагу. Компанія планує випустити рішення для стейкінгу MAVAN у першому кварталі 2026 року, надавши інституційним інвесторам послуги з управління ETH і створивши модель зростання "ETH на акцію". Крім того, 15 січня інвестиції в Beast Industries у розмірі 200 мільйонів доларів США та розширення ліміту акцій, схваленого власниками, відкрили шлях для потенційних злиттів і поглинань (наприклад, для купівлі невеликих компаній, що володіють ETH). Компанія також володіє 193 BTC та 22 мільйони доларів США у вигляді акцій Eightco Holdings, загальний обсяг криптовалютних та готівкових активів становить 14,5 мільярда доларів США.

З точки зору управління ризиками, дохід від стейкінгу BMNR забезпечує захист від падіння. Навіть якщо ціна ETH коливається навколо рівня 3 000 доларів, дохід від стейкінгу все ще може покрити частину втрачених можливостей. Однак, якщо активність мережі ETH продовжить залишатися низькою, що призведе до зниження APY від стейкінгу, або ціна впаде нижче ключового рівня підтримки, розмір знижки NAV компанії може збільшитися (наразі ціна акції становить приблизно 28,85 доларів, що є зниженням більш ніж на 50% порівняно з максимумом).

1.3 Порівняння та еволюція стратегій

Ці дві компанії представляють два типові парадигми накопичення монет. MSTR — це агресивна модель з високим ризиком і високим прибутком, яка повністю залежить від зростання ціни біткойна для створення вартості для акціонерів. Її успіх ґрунтується на вірі в довгострокову дефіцитність поставок BTC і макроекономічну тенденцію до інфляції. BMNR, навпаки, є оборонною, орієнтованою на прибуток екологічною моделлю, яка будує різноманітні джерела доходу через стейкінг і послуги, знижуючи залежність від коливань ціни.

Варто відзначити, що обидва вони навчилися на уроках 2025 року і звернулися до більш тривалого фінансового моделювання. MSTR ухиляється від надмірного зменшення частки акцій, а BMNR зменшує залежність від зовнішнього фінансування завдяки дохідності за підпискою. Ця еволюція відображає те, що зберігання монети змінюється від «експериментального розташування» до «ключової фінансової стратегії», а також відзначає початок епохи 2026 року, коли «інституціональні інвестори будуть домінувати, а не FOMO ретейлерів».

Два: багатовимірний вплив на ринок

2.1 Короткостроковий вплив: сигнали з дна та відновлення емоційного стану

Сильні закупівлі MSTR часто сприймаються ринком як підтвердження дна біткойну. Покупка на 2,13 млрд доларів у першій половині січня спричинила щоденний притік коштів у ETF з біткойном у розмірі 844 млн доларів, що демонструє повернення інституційних коштів, що йде за пасивом компанії. Цей ефект "анкрування компаніями" є особливо важливим у періоди слабкої впевненості дрібних інвесторів - коли індекс страху та жадібності вказує на "екстремальний страх", постійні закупівлі MSTR надають ринку психологічну підтримку.

Накоплення ефіру BMNR також відіграє каталізаторну роль. Стратегія компанії відгукується на оптимізм традиційних фінансових гігантів, таких як BlackRock, щодо переваги ефіру в токенізації RWA (реальних активів). Це може викликати "другу хвилю ETH-державних скарбниць", компанії, такі як SharpLink Gaming, Bit Digital, вже почали наступати, прискорюючи тенденції стосовно стейкінгу та злиття екосистем.

Настрій інвесторів змінюється з паніки на обережно оптимістичний. Це емоційне відновлення має самопотужнювальну природу в криптовалютному ринку, що може посіяти насіння для наступного циклу зростання.

2.2 Середньо-терміновий вплив: підсилення коливань та диференціація навітьу

Проте леверидж, що використовується компаніями для накопичення монет, також підсилює ринкові ризики. Високий леверидж у моделі MSTR може викликати ланцюгову реакцію, якщо ціна на біткойн знизиться. Оскільки бета-коефіцієнт акцій компанії перевищує коефіцієнт BTC більш ніж у 2 рази, будь-яке зниження ціни буде підсилене, що може призвести до пасивних продажів або кризи ліквідності. Цей ефект "передачі левериджу" викликав подібну хвилю ліквідацій у 2025 році, коли кілька інвесторів з левериджем були змушені закрити позиції під час швидкого падіння цін.

Хоча BMNR має певний захист у вигляді доходів від застави, він стикається з викликами. Низька активність мережі Ethereum може призвести до зниження APY від застави, що зменшить його перевагу як "актива з продуктивністю". Крім того, якщо відношення ETH/BTC продовжить слабкість, це може поглибити зниження NAV BMNR, створивши негативний цикл зворотного зв'язку.

Глибшими наслідками є розбіжність історій. MSTR підкреслює позиціонування біткойна як «дефляційного активу, що відображає ризик», що залучає консервативних інвесторів, які шукають макроекономічного хеджування. BMNR, у свою чергу, підштовхує історію про «платформу продуктивності» для ефіріума, підкреслюючи його застосування в децентрализованих фінансах (DeFi), стейкінгу та токенізації. Така розбіжність може призвести до того, що BTC і ETH будуть демонструвати різну динаміку в різних макроекономічних сценаріях — наприклад, в умовах скорочення ліквідності біткойн може краще проявити себе як «цифровий золотий»; а в періоди технологічних інновацій ефіріум може отримати премію завдяки розширенню екосистеми.

2.3 Довгостроковий вплив: перетворення фінансової парадигми та адаптація регулювання

З довгострокового погляду, поведінка MSTR і BMNR може перекласти фінансове управління підприємств. Якщо американський CLARITY Act буде успішно реалізований, він чітко встановить бухгалтерське облік цифрових активів та їх класифікацію з точки зору регулювання, значно знизивши витрати на згоду підприємств, що використовують криптовалюти. Цей закон може стимулювати компанії зі списку Fortune 500 до вкладення понад 1 трильйона доларів у цифрові активи, перетворивши баланс підприємств з традиційного "готівка + облігації" на "цифрові продуктивні активи".

MSTR став класичним прикладом «посередника BTC», де механізм надлишку ринкової вартості порівняно з балансовою (NAV) називається «відбиваючимся колесом» — випуск акцій з премією дозволяє купувати більше біткойнів, збільшуючи обсяг BTC на акцію, що, у свою чергу, піднімає ціну акцій, утворюючи позитивний зворотній зв'язок. BMNR став шаблоном для ETH Treasury, демонструючи, як відсотки за стейкінгом можуть створювати постійну вартість для акціонерів.

Це також може викликати хвилі інтеграції в галузі. BMNR отримав схвалення від акціонерів на розширення акцій для поглинання, можливо, купівлю невеликих компаній, що володіють ETH, утворивши "гігантів скарбниці". Слабкі компанії, що тримають монети, можуть бути змушені продати або злитися під тиском макроекономічних факторів, а ринок матиме структуру "відбору найкращих". Це відзначає структурний зрушення крипторинку від "керованого інвесторами" до "керованого інституціями".

Однак цей процес не є безризиковим. Якщо регуляторне середовище погіршиться (наприклад, SEC прийме жорсткі позиції щодо класифікації цифрових активів) або макроекономічна ситуація раптово погіршиться (наприклад, ФРС підніме відсоткові ставки через повернення інфляції), накопичення монет компаніями може перетворитися з "парадигматичного зрушення" у "пастку з левериджем". Історично подібні фінансові інновації часто призводили до системних криз під час регуляторних обмежень або зворотних рухів на ринку.

Три: Обговорення ключових питань

3.1 Корпоративне накопичення монет: новий золотий вік чи фінансова бульбашка?

Відповідь на це питання залежить від точки зору та часових масштабів. З точки зору інституційних інвесторів, накопичення монет компаніями є раціональним еволюційним розвитком капіталу. На тлі глобального зростання боргу та підвищення занепокоєння щодо знецінення грошей, розподіл частини активів між рідкісними цифровими активами має стратегічне обґрунтування. "Інтелектуальний леверидж" компанії MSTR не є азартною грою, а скоріше використанням інструментів капіталових ринків для перетворення премії за акціями в накопичення цифрових активів, що є тривалим, коли ринок акцій повністю підтверджує їхню стратегію.

Модель стейкінгу BMNR ще більше доводить, що цифрові активи мають властивість "продуктивності". Щорічний прибуток від стейкінгу в розмірі 590 мільйонів доларів не тільки забезпечує грошовий потік, але й дозволяє компанії підтримувати фінансову стабільність в умовах коливань цін. Це схоже на володіння високодохідними облігаціями, але з додатковим бонусом у вигляді приросту мережі, що демонструє потенціал криптоактивів вийти за межі "чисто спекулятивних інструментів".

Проте й увага критиків не є безпідставною. Справжній рівень левериджу, який зараз використовують компанії, дійсно досягає рекордних значень, а обсяг залучених коштів у розмірі 9,48 мільярда доларів США у вигляді позик та 3,35 мільярда доларів США у вигляді пріоритетних акцій може стати навантаженням на тлі макроекономічних негативних факторів. Уроки роздушення роздрібного ринку 2021 року ще свіжі — тоді багато учасників з високим ступенем левериджу зазнали серйозних втрат у процесі швидкого скорочення кредитної статистики. Якщо теперішній хвиля збільшення запасів криптовалют компаніями є лише переносом левериджу з рівня дрібних інвесторів на рівень компаній без фундаментальної зміни структури ризиків, то кінцевий результат може бути також дуже болісним.

Більш збалансована точка зору стверджує, що накопичення монет компаніями перебуває в "інституціональному перехідному періоді". Це не просто бульйон (оскільки він має фундаментальну підтримку та довгострокову логіку), але й не золотий вік одразу (оскільки регуляторні, макроекономічні та технічні ризики все ще існують). Ключове — виконання: чи вдасться здобути достатню ринкову визнаність до того, як регуляторна ситуація стане більш чіткою? Чи зможуть вони зберігати фінансову дисципліну під тиском макроекономічних чинників? Чи зможуть довести довгострокову цінність цифрових активів через технічну та екологічну інноваційність?

Висновки та перспективи

Поведінка MSTR і BMNR у накопиченні монет означає, що ринок криптовалют вступає в новий етап. Це вже не безладна хвиля спекуляцій серед дроп-аутів, а раціональне розподілення ресурсів інституціями на основі довгострокової стратегії. Незважаючи на те, що ці дві компанії обрали зовсім різні шляхи — MSTR вводить левериджовану віру, а BMNR створює модель продуктивності, засновану на стейкінгу — обидві демонструють зобов'язання щодо довгострокової цінності цифрових активів.

Сутнісно, накопичення монет компаніями - це жорстокий азартний ігор з "часом".Він ставить на те, що регулювання стане чітким швидше, ніж вичерпається ліквідність, на те, що ціни зростуть раніше, ніж підженуться зобов'язання, на те, що віра ринку переважить макроекономічні негативні фактори. У цій грі немає середньої зони — або доведеться, що кібервалютна конфігурація є парадигматичною революцією в корпоративних фінансах ХХІ століття, або ж це стане ще одним попереджувальним прикладом надмірної фінансизації.

Ринок стоїть біля розбіжки. Вліво — зрілий ринок, керований інституціями, вправо — безодня розрахунків при руйнуванні левериджу. Відповідь стане відома протягом наступних 12-24 місяців, і ми всі є свідками цього експерименту.