Вступ: Коли Майкл Сейлор постійно збільшує експозицію компанії до біткоїна за допомогою інструментів, таких як STRC, одночасно накопичується тиск на дивіденди та потенційні ризики. У короткостроковій перспективі це сприяє притоку коштів та зростанню цін; але якщо ринок змінить напрямок, така механізм, що залежить від постійного фінансування, може швидко завдати шкоди самій компанії. У цій статті ми розглядаємо цю структуру, намагаючись визначити її межі та можливі ланцюгові реакції в екстремальних умовах.

Нижче наведено оригінал:

За допомогою STRC Сейлор створив «франкенштейнівського монстра».

Віктор Франкенштейн з гордості створив цього монстра — він був переконаний, що може виконувати роль Бога та боротися зі смертю. Але після того, як цей монстр послідовно знищив його сім’ю та друзів, він остаточно втягнув самого себе у знищення.

За допомогою STRC Saylor розробив «ідеалізований» інструмент, прив’язаний до BTC, який дозволяє дрібним інвесторам отримувати надприбуток від біткоїна подібно до «безризикової ставки». Саме ця здатність до фінансового інжинірингу дозволила йому стверджувати про досягнення небувалого співвідношення Шарпа та отримання 11,5% прибутку при коливанні лише на 1 пункт — але в кінцевому підсумку цей механізм також може виявитися причиною краху MSTR.

Примітка: Наведений аналіз базується на припущенні, що BTC перебуває у бічному русі або падає. Якщо BTC досягне внутрішньо встановленого у Strategy зростання на 20–25% і більше, багато з цих припущень перестануть діяти (але не всі).

За останні два тижні STRC привабила майже 35 мільярдів доларів США в інвестиціях, загальний обсяг випуску досяг 85 мільярдів доларів США. Разом із іншими пріоритетними інструментами Strategy поточний обсяг зовнішнього фінансування становить близько 135 мільярдів доларів США (тут не враховано конвертовані облігації). Ці кошти, з одного боку, підтримують відповідний обсяг покупок BTC і, ймовірно, стали основною причиною стрімкого зростання ціни до 78 000 доларів США на тиждень; але одночасно вони створюють щорічні зобов’язання з виплатою дивідендів у розмірі близько 4 мільярдів доларів США.

Раніше Сейлор утримував резерв дивідендів у розмірі приблизно 2,25 млрд доларів США. До цього раунду випуску в квітні цей резерв міг покрити дивіденди приблизно на 25 місяців. Але лише за останні два тижні нові випуски скоротили цей період до 18 місяців. Щоб відновити період у 25 місяців, йому потрібно залучити додаткове фінансування приблизно на 500 мільйонів доларів США за допомогою ATM (емісія за ринковою ціною).

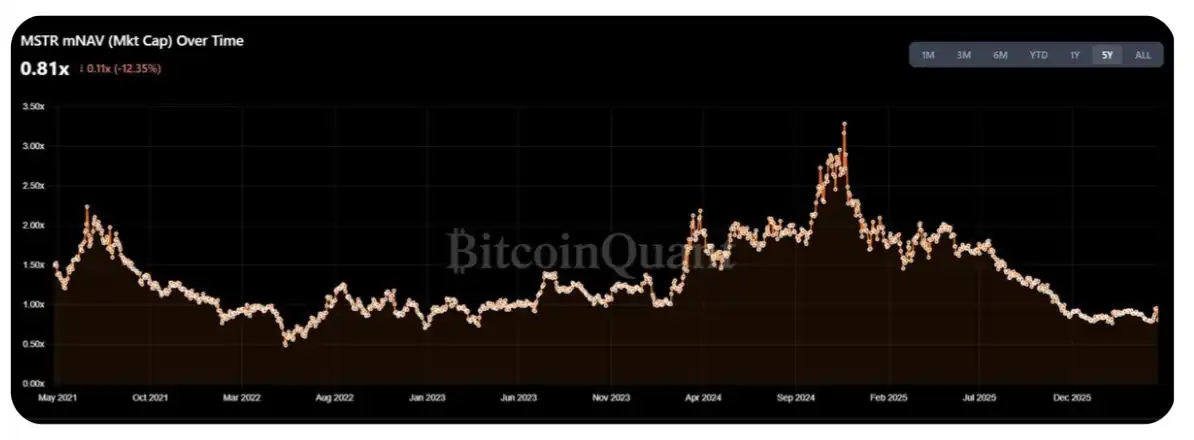

Наразі mNAV MSTR відкоригувався до діапазону 1,25–1,30 від річного максимуму, що знову спонукає крипто-спільноту (CT) цього тижня закликати до масового купівлі BTC. Але проблема в тому, що, на мою думку, приблизно 50–70% нових випусків цього тижня будуть використані для поповнення резервів дивідендів, а не безпосередньо для купівлі BTC.

Ще більш важливим є те, як STRC поводиться в «екстремальних умовах». Зараз ринкова капіталізація MSTR становить приблизно 55–60 мільярдів доларів США. Тоді реальне питання полягає в тому: скільки STRC зможе випустити Сейлор, перш ніж дивідендне навантаження створить суттєве тиснення на mNAV?

Простий спосіб оцінки: річний обсяг емісії може бути обмежений 1–2% від середньодобового обсягу торгів (ADV) MSTR. За поточного щоденного обсягу торгів у розмірі приблизно 2–3 млрд доларів США та 252 торгівних днів на рік, це відповідає приблизно 5–15 млрд доларів США обсягу емісії — що становить 3–10 разів більше, ніж поточні річні виплати дивідендів/купонів.

Але я більше схильний вважати, що цей діапазон представляє собою «верхню межу», а не нормальний рівень. Насправді для акціонерів, що володіють лише звичайними акціями, структурні витрати цієї угоди вже почали проявлятися: успіх STRC, навпаки, тисне на mNAV MSTR — тоді як у діапазоні коливань з 2023 року цей показник був ближчий до 1,5 разів (звичайно, можна заперечити, що поточне середовище ближче до середини-початку 2022 року).

На перший погляд, для акціонерів звичайних акцій продовження підтримки цих «доходностей», які не перетворюються на їхній власний зростання, здається нерозумним — при постійній емісії обсяг BTC на одну акцію не збільшується суттєво (звичайно, це також у значній мірі пояснюється тим, що сама стратегія вже надто велика).

Проте акціонери DAT сами по собі є досить «особливою» групою, і я можу уявити, що вони зможуть витримати такий тиск, принаймні протягом наступного року, ймовірно, не змінивши цієї думки.

Крім того, наведений вище аналіз передбачає ключове припущення: MSTR зможе зберігати mNAV вище 1 разу у передбачуваному майбутньому. Якщо він впаде нижче 1 разу, то продаж BTC Saylor призведе до меншого розведення акціонерів порівняно з прямим випуском акцій. Це відкриє двері для пропозиції і введе ринок у етап «спадної DAT-рефлексивності» — про це я вже говорив минулого року (див. оригінальний пост).

Просто скоротіть цю логічну ланцюжку:

STRC продовжує розширення;

Зі зростанням масштабу Сейлору потрібно виплачувати все більше дивідендів;

Покупці MSTR поступово усвідомлюють, що куплені ними акції фактично фінансують дивіденди, а не використовуються для додаткового придбання BTC;

Покупці виявили, що це не та структура угоди, яку вони спочатку очікували, і почали виходити;

Як тільки зникає попит на додаткові покупки, mNAV падає нижче 1 разу;

mNAV < 1 раз → Saylor змушений продавати BTC, а не випускати акції;

Ринок перейшов у стан паніки.

На мою думку, правильний спосіб визначити максимальний обсяг пропозиції STRC — це знайти «точку зламу»: момент, коли витрати на дивіденди від нового випуску починають перевищувати граничну користь від зростання BTC на акцію. Згідно з відносно грубою оцінкою, ця точка зламу приблизно відповідає річним витратам на дивіденди у розмірі 30–40 мільярдів доларів США, що еквівалентно повторному випуску приблизно 100–200 мільярдів доларів США STRC. За поточним темпом це може бути досягнуто вже через 6 місяців.

Звичайно, у Сейлора все ще є простір для маневру. Резерв дивідендів дійсно допомагає стабілізувати ціну та ринкову впевненість, але якщо коливання або низхідний тренд триватимуть, власники фактично грають у гру «перекладання бубна». Коли резерв дивідендів зменшиться до 6–9 місяців, раціональним вибором може стати вихід із позиції на рівні 90–95, ніж чекати на зниження ціни через призупинення дивідендів Сейлором (це його інший варіант).

Хоча дивіденди STRC є «накопичувальними», у крайніх випадках я вважаю, що Сейлор імовірніше вибере «повну жертву привілейованих акцій», ніж буде змушений масово продавати BTC. Суттю є така арифметична задача: «Якщо я виконую зобов’язання з привілейованих акцій і відмовляюся від майбутнього простору для випуску, скільки додаткових BTC я зможу купити» – «Кількість BTC, яку мені доведеться продати, щоб зберегти привілейовані акції» = результат

Якщо результат додатній, виберіть продаж BTC; інакше «пожертвуйте» акціонерами привілейованих акцій

Основні аргументи проти цього висновку: як тільки настане етап, коли потрібно виконати цей розрахунок, ринок, швидше за все, вже змінить напрямок, а mNAV MSTR, найімовірніше, впаде нижче 1.

Дякуємо за читання, навіть якщо початок був трохи «викликаючим». Будь-які інші думки чи критика вітатимуться. (Дякуємо @TraderBot888, першому, хто обговорив цю ідею зі мною.)

[Посилання на оригінал]

Джерело: BlockBeats