Коли Bitwise оприлюднив свій прогноз на 2026 рік, один із висновків викликав негайний резонанс: акції, вбудовані в криптовалюту, такі як Coinbase та MicroStrategy, а також акції публічних компаній-гірників, можуть значно перевершити традиційні технологічні акції Nasdaq. Підстава була простою, але суперечливою. Bitwise вважає, що ці компанії мають внутрішній ефект важеля, пов’язаний із циклами криптовалют, якого немає в традиційних технологічних компаній.

Зокрема, MicroStrategy є найбільш поляризуючим прикладом. У приватних обговореннях часто називають її годинником з відліком — надмірно залежним від левериджу альтернативним біткойном, який заздалегідь зруйнується при тривалому падінні цін. Проте саме це загальне підозріле ставлення робить цей випадок цікавим. Як показує історія, надзвичайно високі прибутки рідко виникають з консенсусу, вони зазвичай з'являються там, де думки найбільш розходяться.

Перш ніж вирішувати, чи символізує MicroStrategy системну вразливість чи фінансову складність, потрібно знати більше, ніж поверхневі порівняння, і докладно вивчити, як насправді працює їхня стратегія.

Мікростратегія не є традиційним позиковим фінансуванням у вигляді біткойн

Спочатку така критика здається обґрунтованою. MicroStrategy позичає гроші для покупки біткойнів, і якщо ціна впаде нижче середньої вартості їхньої покупки, компанія стикається з ризиком зниження. З цієї точки зору, в тривалому низькому ринковому циклі здається неминучим провал.

Однак така модель неявно припускає традиційний леверидж — короткострокові позики, високі відсоткові ставки та обов’язкове розрахування. Структура балансу MicroStrategy суттєво відрізняється від цього.

Компанія здебільшого фінансує свої покупки біткойнів за рахунок конвертованих позичок та пріоритетних непогашених облігацій. Ці облігації переважно мають нульовий або дуже низький відсоток, і більшість з них закінчить дію в період з 2027 по 2032 рік. Важливо, що ці облігації не передбачають маржин-кอล або механізмів вимушеної ліквідації на підставі ціни. Доки компанія може сплачувати мінімальний рівень відсотків, її не змусять продавати свої біткойни за низькою ціною.

Ця різниця є критичною. Рівень левериджу, який супроводжується ризиком фінансового банкрутства, відрізняється від левериджу, пов'язаного з часом і опціонами.

Мікростратегія має потік готівкових коштів, що підтримує дов

Ще однією поширеною помилковою думкою є те, що MicroStrategy відмовилася від свого основного бізнесу і тепер зовсім залежить від зростання ціни біткойна. Насправді, ця компанія все ще є прибутковим постачальником програмного забезпечення.

Ядро аналітичної та програмної діяльності приносить приблизно 120 мільйонів доларів США прибутку щоквартально, забезпечуючи стабільний грошовий потік, який допомагає виконувати виплати відсотків. Незважаючи на те, що ця діяльність становить лише невелику частину загальної біржової вартості компанії, з точки зору кредитування вона відіграє критично важливу роль. Вона забезпечує ліквідність, необхідну для підтримки капітального забезпечення в періоди тривалого тиску на ринку.

Час є другою структурною перевагою. Оскільки строк погашення боргу настає через кілька років, компанії MicroStrategy не потрібно негайно підвищувати курс акцій. Правдива проблема виникне лише тоді, коли ціна біткойна різко знизиться нижче середньої ціни, в якій компанія придбала монети, і залишиться на цьому рівні протягом кількох років.

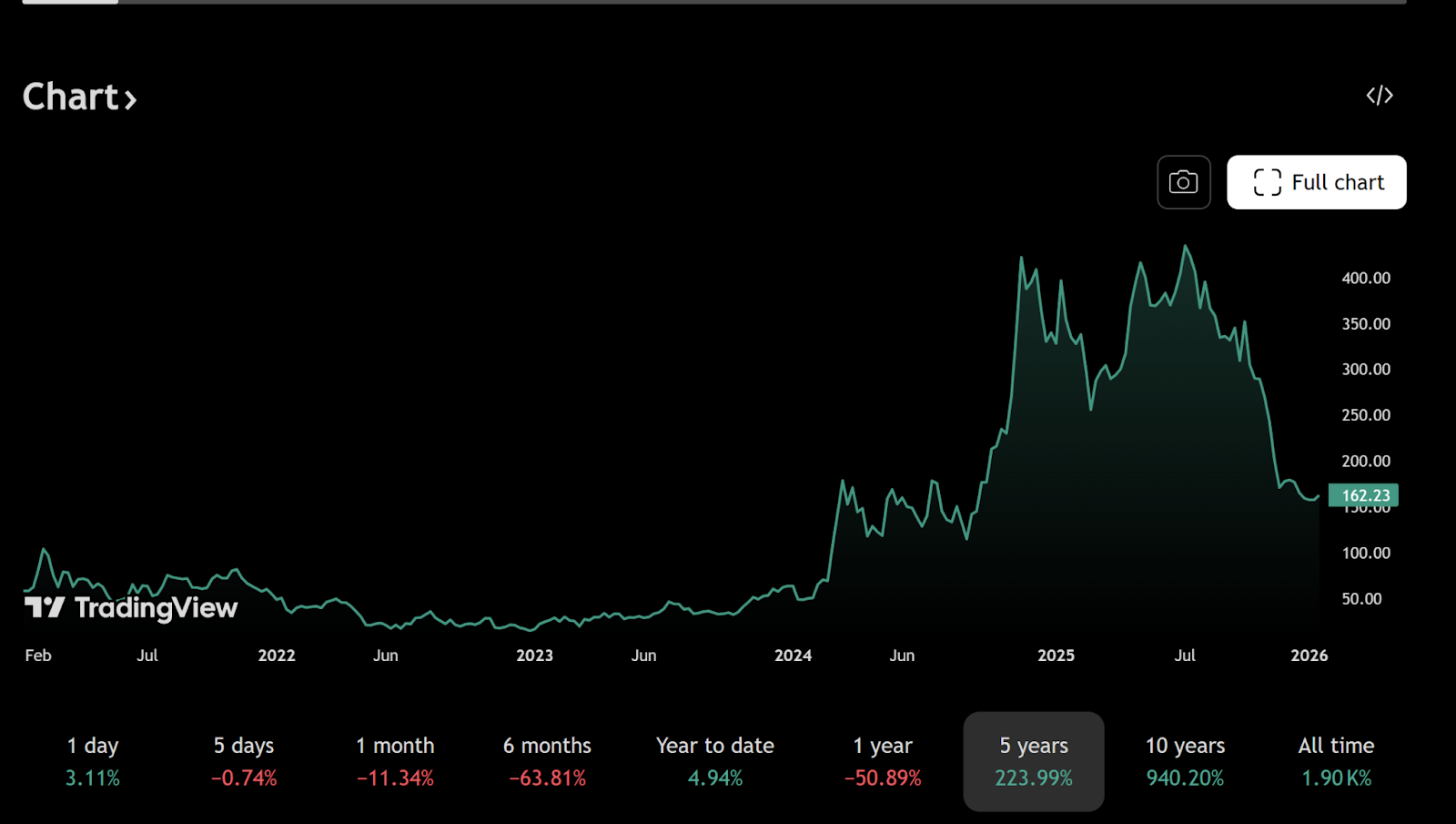

На 31 грудня 2025 року MicroStrategy володіє приблизно 672 500 біткойнів, середня ціна придбання яких становить приблизно 74 997 доларів США. Це число часто використовується як підстава для падіння, але зосередження лише на поточній ціні ігнорує асиметричний дохід, що міститься в зобов'язаннях компанії.

Мікростратегія створила асиметричний вибір для біткойна через конвертовані облігатції

Конвертовані облігації мають структуру погашення, яку часто неправильно тлумачать. Якщо ціна акцій MicroStrategy значно зросте — зазвичай через зростання ціни біткойна — власники облігацій можуть вибрати конвертацію облігацій в акції замість вимоги повернення номінальної вартості.

Наприклад, ціна конвертації частини облігацій 2025 року, строк погашення яких на 2030 рік, становить приблизно 433 долари США за акцію, що значно перевищує поточну ціну, яка становить приблизно 155 доларів. Конвертація за поточних цін не має сенсу, тому компанія сплачує лише мінімальний рівень відсотків.

Якщо біткойн значно підніметься в ціні, то ринкова вартість акцій також зросте, і частину боргу можна буде ефективно погасити за допомогою конвертації. Якщо ціна біткойна залишиться незмінною, але не зруйнується, то MicroStrategy зможе продовжувати діяльність, фактично сплачаючи дуже низькі відсотки. Лише у випадку, якщо ціна біткойна знизиться до рівня приблизно 30 000 доларів США та залишиться на цьому рівні до кінця 2020-х років, проблема примусового зниження левериджу стане гострою.

Це може статися, але набагато менш імовірно, ніж вказують багато легковажних зауважень.

Стратегія MicroStrategy з біткойнів — це макроекономічна гра з грошами

Глибшими словами, MicroStrategy не просто спекулює на ціні біткойна. Вона висловлює погляд на майбутнє глобальної грошової системи, зокрема на довгострокову покупну спроможність долара.

Компанія фактично коротко торгувала фіатною валютою, випустивши довгострокові низькопроцентні облігатори, номіновані в доларах. Якщо експансія валюти триватиме, а інфляція залишиться високою, то фактична вартість її зобов'язань з часом зменшиться. Постачання біткойнів фіксоване і становить 21 мільйон, тому вони є активом, що захищає від ризиків цієї угоди.

Тому порівняння MicroStrategy з безвідповідальним трейдером, що використовує леверидж, не має сенсу. Ця стратегія більше схожа на довгострокове макроінвестування, ніж на короткострокову спекуляцію. У середовищі, де борг можна ухилятися від через інфляцію, позичання знецінювальної грошової одиниці для отримання рідкісних цифрових активів — це класичний прийом.

В одному слові, якщо майбутня вартість долара буде нижчою, ніж сьогоднішня, то з плином часу погашення номінального боргу стане простішим. Цей ефект буде тим більш помітним, чим довший строк погашення боргу та нижчі відсоткові ставки.

Чому дрібні інвестори плутають стратегію залучення левериджу MicroStrategy з біткойном

Індивідуальні інвестори зазвичай оцінюють залучення позик з погляду особистих фінансів. Кредити потрібно погашати, збитки швидко проявляються, а залучення позик у собі саме носить ризикований характер. У той же час фінансування великих компаній підкоряється іншій системі правил.

MicroStrategy може здійснювати рефінансування, прострочення позик, емісію акцій або реструктуризацію боргу, що недосяжно для фізичних осіб. Доки фінансові ринки залишаються відкритими, а репутація компанії зберігається, час стає активом, а не пасивом.

Ця різниця в поглядах пояснює, чому стратегія Майкла Селлера часто здається незвичайною для зовнішніх спостерігачів. На ділі, прийнявши її основні припущення — тривалий знецінення грошей та постійне існування біткойна як засобу зберігання цінності глобально — стратегія має внутрішню логічну послідовність.

Бітові, криптовалютні акції та потенціал зростання біткойна з левериджем

З цієї точки зору стає зрозумілішим позитивне ставлення Bitwise до акцій криптовалют. Компанії, такі як MicroStrategy та Coinbase, це не просто учасники екосистеми криптовалют; вони фундаментально пов'язані з цією екосистемою.

Коли цикл криптовалют переходить у зростальний період, їх прибутковість, балансові рахунки та оцінка капіталу можуть розширюватися швидше, ніж у традиційних технологічних компаній. Ця леверідність підсилює ризики зниження, але під час спекулятивного розширення ринок рідко винагороджує лінійні позиції, замість цього він винагороджує випуклість.

Висновок: MicroStrategy більше схожий на біткойн-опціон "кол", ніж на таймер для вибуху

MicroStrategy ні в якій мірі не має вигляду гарантованого успіху, і не виглядає також, що вона зразу ж розпадеться. Порівняння її з таймерною бомбою занадто спрощене, воно не враховує її капіталістичну структуру та стратегічні наміри. Насправді, це схоже на великий, публічно торгуємий call-опціон на біткойн, який фінансується довгостроковим низькодохідним боргом і підтримується компанією, яка здатна генерувати потік готівки.

Це в кінцевому підсумку буде прогностичним чи катастрофічним залежить від довгострокового розвитку біткойна та авторитету національної грошової системи протягом наступного десятиліття. Однак очевидно, що це не дитяча гра, а добре продумана макроінвестиція з використанням інституційних інструментів.

У фінансових ринках саме ті структури, які викликають занепокоєння та піддаються суворому критиці, найчастіше призводять до найбільш асиметричних результатів.

Рекомендується до прочит

Чому золото росте: центральні банки, санкції та довіра-1

Золото випереджає кількісне зростання, тоді як біткойн чекає на ліквідність-2