Автор: Клод, Shenchao TechFlow

Огляд DeepChannel: На тлі постійних рекордів індексу Nasdaq та наближення ринкової капіталізації NVIDIA до 5,3 трильйона доларів США Майкл Беррі, який здобув славу під час фінансової кризи 2008 року завдяки коротким продажам іпотечних цінних паперів і є прототипом головного героя фільму «Великий розрахунок», зараз збільшує свої позиції в зворотному напрямку.

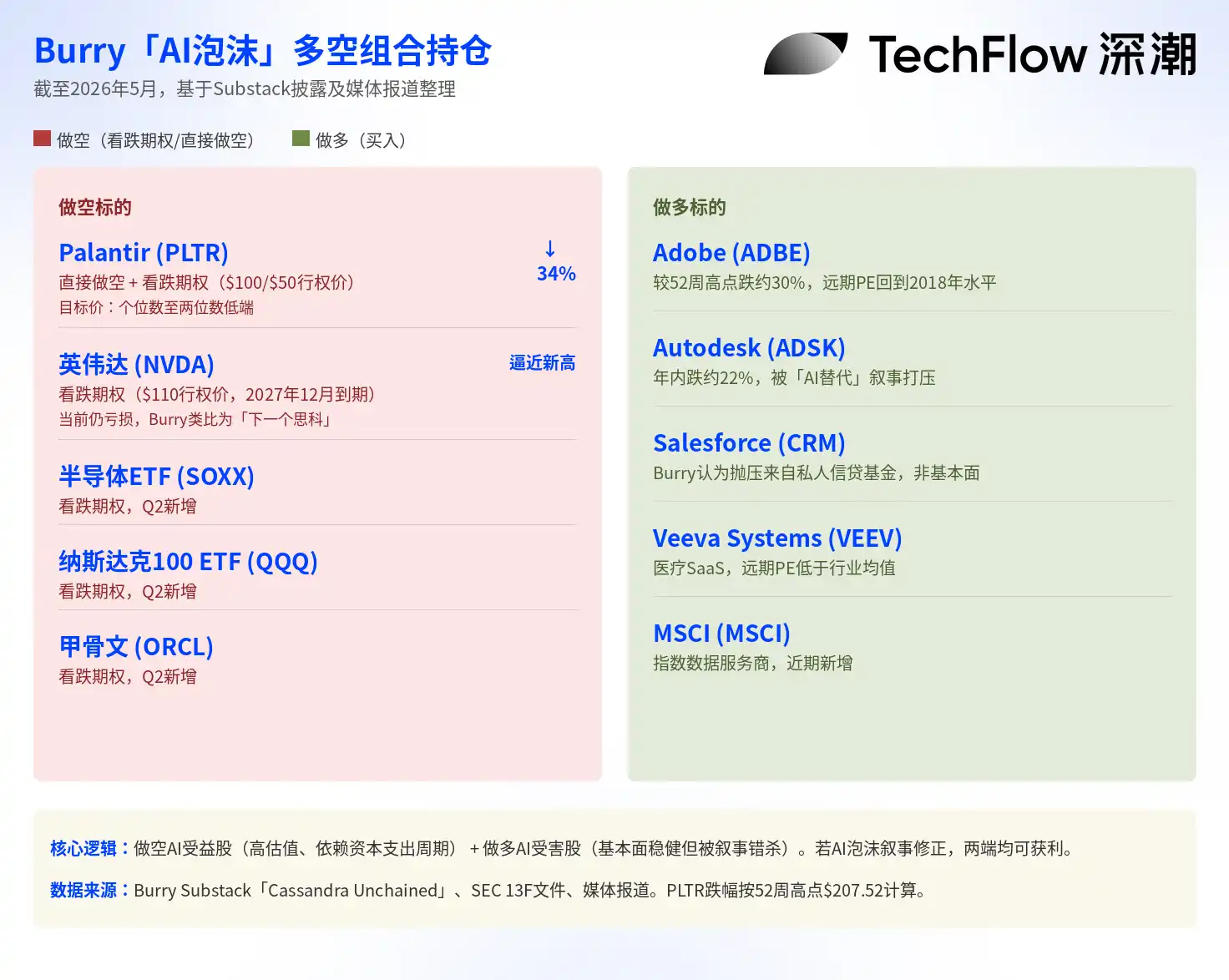

Він не лише зберігав вкорочені позиції по NVIDIA та Palantir, але й розширив короткі позиції на ETF з напівпровідників та ETF з NASDAQ, водночас купуючи традиційні програмні акції, які були під тиском через AI-наратив, створюючи повний портфель «переоцінки AI-пухлини».

Індекс NASDAQ на тиждень поспіль встановлював нові рекорди, 8 травня закрився близько 26 247 пунктів, а індекс S&P 500 у той самий день також досяг рекордного рівня. Індекс філадельфійських напівпровідників зростав приблизно на 55% з початку другого кварталу, ціна акцій NVIDIA наблизилася до історичного максимуму у 217,80 долара США, а ринкова капіталізація перевищила 5,2 трильйона доларів США. Паління акцій технологічних компаній, що підтримуються ШІ, перебуває у найгарячішій фазі.

Але в найбільш ейфоричний момент ринку інвестор, відомий своїми контратрендовими ставками, активно збільшує позицію в іншому напрямку.

За матеріалами Foreign Policy Journal від 7 травня, хедж-фонд менеджер Майкл Беррі, якого було зображено у фільмі «Великий обман» за його передбаченням кредитного кризи 2008 року, на цьому тижні на своєму блозі Substack «Cassandra Unchained» розкрив свої останні зміни в портфелі:

Він не лише зберіг позиції продажу опціонів на NVIDIA та Palantir, але й додав прямі шорти на Palantir, а також збільшив позиції продажу опціонів на ETF у секторі напівпровідників (SOXX), ETF NASDAQ-100 (QQQ) та Oracle.

Тим часом він почав купувати акції традиційних програмних компаній, які були витіснені хвилею штучного інтелекту, таких як Adobe, Autodesk, Salesforce і Veeva Systems, оскільки падіння їх цін було спричинене панічними продажами, а не погіршенням фундаментальних показників.

На цьому з’явилася повна хедж-комбінація короткої позиції: сутність полягає у короткій позиції з акціями, що вигодовують від ШІ, і довгій позиції з акціями, що страждають від ШІ.

З початку залучення 1,1 мільярда доларів США у листопаді минулого року

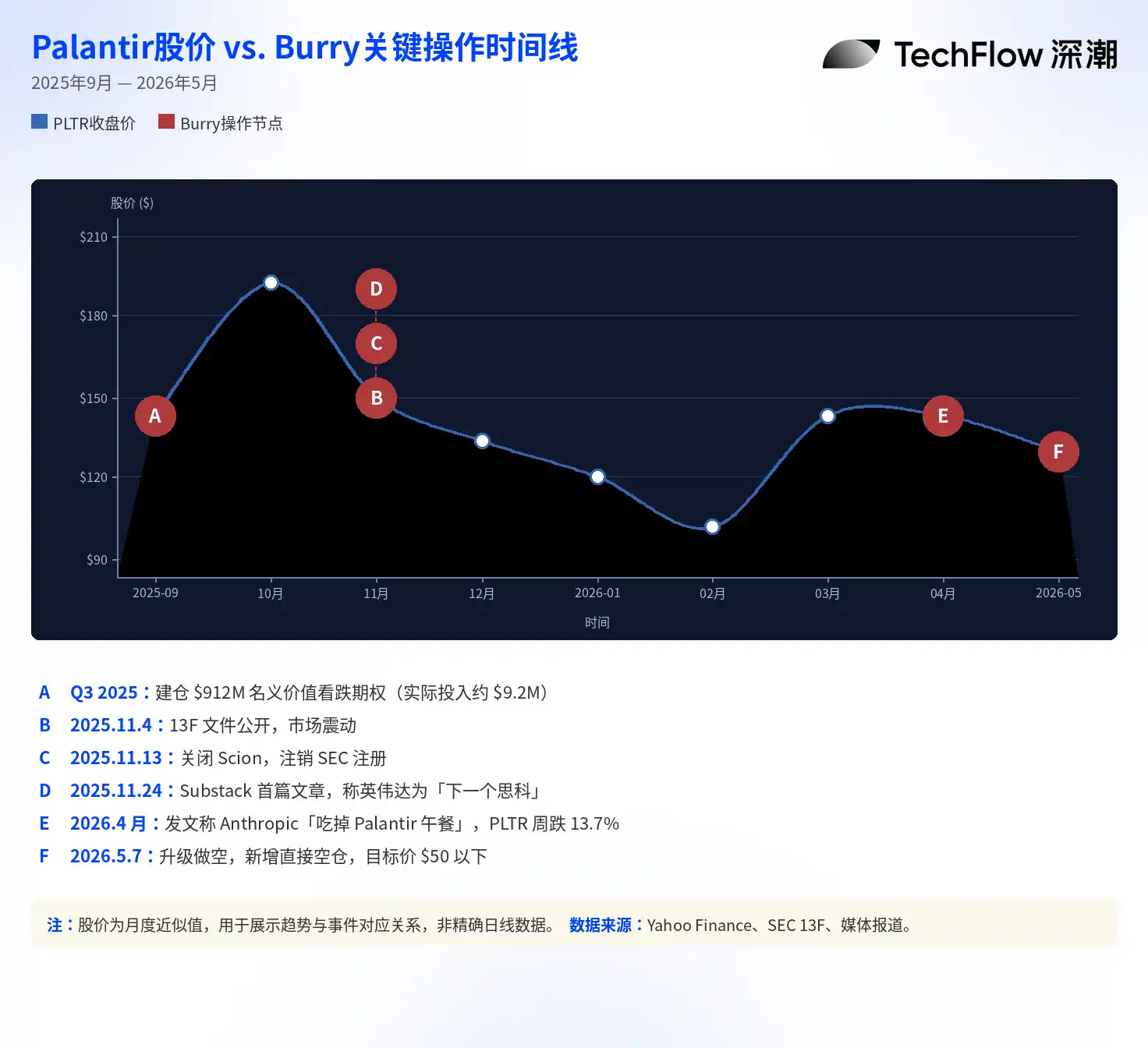

Burry почав шорти на сектор ШІ у третьому кварталі 2025 року.

На той момент його хедж-фонд Scion Asset Management у своєму файлі 13F повідомив, що він купив пут-опціони на Palantir на номінальну вартість приблизно 912 мільйонів доларів США та пут-опціони на NVIDIA на номінальну вартість приблизно 187 мільйонів доларів США. Після публікації цієї інформації у листопаді минулого року ринок відреагував хвилею коливань, і ціни на акції Palantir і NVIDIA тимчасово знизилися.

Однак пізніше Беррі уточнив на платформі X, що фактично інвестував близько 9,2 мільйона доларів США, а не 9,12 мільярда доларів США, як широко повідомляли ЗМІ — останнє є номінальною вартістю опціонних контрактів, що відрізняється майже в сто разів. Цей деталь має вирішальне значення: номінальна вартість у файлах 13F часто неправильно сприймається як фактично інвестовані кошти, що призводить до завищення розміру угод.

Не довго після розкриття повідомлення Беррі оголосив про закриття Scion Asset Management та скасування реєстрації в SEC, завершивши кар’єру управління зовнішніми коштами.

Потім він перетворився на індивідуального інвестора і створив блог під назвою «Cassandra Unchained» на Substack (Cassandra — пророчиця з грецької міфології, яка передбачала правду, але їй не вірили), продовжуючи публікувати ринковий аналіз.

Позиції короткої продажу Palantir вже дали результати, Burry стверджує: «Ще не впав достатньо»

Згідно з результатами торгівлі, ставка Беррі на Palantir зараз приносить прибуток. Ціна акцій Palantir впала з приблизно 161 долара США на момент його входу до поточних приблизно 137 доларів США, що становить зниження приблизно на 34% від 52-тижневого максимуму у 207 доларів США. Незважаючи на те, що компанія недавно опублікувала відмінний фінансовий звіт за перший квартал 2026 року (зростання виручки на 85% у порівнянні з попереднім періодом), ціна акцій після публікації звіту впала.

Беррі не фіксував прибуток. За даними його Substack, він утримує пут-опціони з терміном дії грудень 2026 року з ціною виконання 100 доларів США та пут-опціони з терміном дії червень 2027 року з ціною виконання 50 доларів США, що свідчить про його очікування, що Palantir впаде ще більше ніж на 60% від поточного рівня протягом наступного року. Він чітко зазначив у своєму пості, що справедлива оцінка Palantir становить лише «однозначні та низькі двозначні цифри».

У квітні цього року Беррі опублікував пост у Substack, де стверджував, що Anthropic «з’їдає обід Palantir», зазначивши, що темпи зростання виручки цієї компанії з AI-безпеки вже перевищили 30 мільярдів доларів на рік, а її більш зручні та менш витратні інструменти інтеграції AI замінюють складні підходи до корпоративного розгортання Palantir. Після публікації цього поста акції Palantir за тиждень впали на 13,7%, після чого Беррі видалив цей пост. Аналітик Wedbush Ден Айвз назвав цю думку «вигаданою історією», а генеральний директор Palantir Алекс Карп раніше відкрито заявляв, що не може зрозуміти позицію Беррі щодо коротких продажів.

Продажі NVIDIA все ще збиткові, але Беррі залишається впевненим, що «ШІ — це піна»

У порівнянні з перемогою Palantir, ситуація Burry з NVIDIA є зовсім іншою.

Ціна акцій NVIDIA 8 травня закрилася близько 215 доларів США, наближаючись до історичного максимуму у 217,80 долара США, з ринковою капіталізацією близько 5,3 трильйона доларів США. За повідомленнями, опціони продажу NVIDIA, що належать Burry, мають ціну виконання 110 доларів США та термін дії грудень 2027 року і зараз знаходяться у глибокому убытку. Однак він не зменшив свою позицію, а навпаки, збільшив її під час останніх коригувань портфеля.

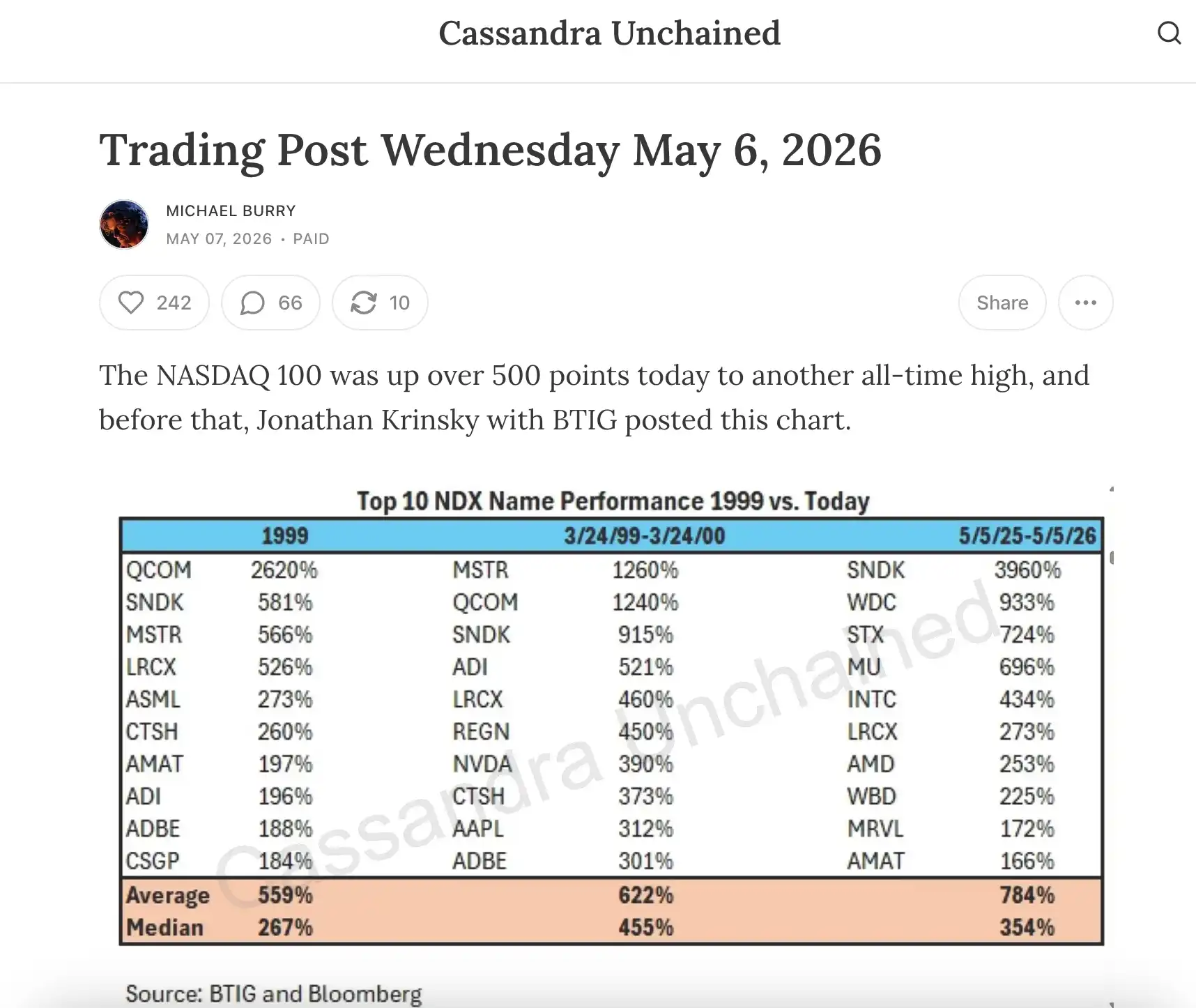

Основна логіка Беррі щодо короткої позиції по NVIDIA полягає в «перебудові інфраструктури ШІ». У своїй першій статті на Substack у листопаді минулого року він порівняв нинішній хвильовий інвестиційний ентузіазм у сфері ШІ з інтернет-бульбашкою кінця 1990-х років, порівнявши NVIDIA з Cisco того часу. Ціна акцій Cisco зросла на 3 800% у період з 1995 по 2000 рік і тимчасово стала найціннішою компанією у світі, а потім впала більше ніж на 80% після розливу інтернет-бульбашки.

Основні аргументи Беррі включають: величезні клієнти, такі як Microsoft, Google, Meta, Amazon та Oracle, продовжують терміни амортизації GPU, щоб покращити фінансові звіти; за його оцінками, з 2026 по 2028 рік ці бухгалтерські операції призведуть до неповного відображення приблизно 176 мільярдів доларів США амортизаційних витрат, що штучно підвищує прибутковість усієї галузі. Крім того, він вважає, що поточні масштабні капітальні витрати на інфраструктуру ШІ ґрунтуються на надмірно оптимістичних прогнозах попиту, що дуже схоже на безумний розгортання оптоволоконних кабелів телекомунікаційними компаніями навколо 2000 року.

Ця думка викликала безпосередню реакцію NVIDIA. За повідомленням CNBC, NVIDIA раніше розіслала інвесторським аналітикам на Уолл-стріт секретний семисторінковий меморандум, у якому детально спростовувала звинувачення Беррі, зокрема посилаючись на його пости в X як джерело інформації, яке потрібно спростувати. У меморандумі NVIDIA зазначила, що її клієнти встановлюють термін зносу GPU на рівні чотирьох–шести років на основі реального терміну служби, а ранні продукти, такі як A100, випущений у 2020 році, досі залишаються високонавантаженими. Беррі відповів, що «я не кажу, що NVIDIA — це Enron», але залишився вірним своєму аналізу.

Купівля програмних акцій, які зазнають тиску з боку ШІ: повний портфель хеджування бульбашки

Найбільш цікавим у корекції позицій Беррі, мабуть, є не сама коротка позиція, а його довгі позиції.

Він недавно купив акції Adobe, Autodesk, Salesforce, Veeva Systems та MSCI. Спільною рисою цих компаній є те, що їхній бізнес-фундамент залишається міцним, але ціни на акції значно впали через ринковий нарратив про «зруйнування штучним інтелектом» та примусовий продаж з боку приватних кредитних фондів.

Adobe зараз на 30% нижче від 52-тижневого максимуму, Autodesk знизився на 22% у цьому році, а їхні майбутні коефіцієнти P/E впали до рівня 2018–2019 років.

Беррі пояснив у Substack, що «не вважає, що технічний продаж, спричинений приватним кредитуванням та програмним боргом, зможе довгостроково вплинути на ці акції». Іншими словами, він вважає, що ринок надто строго карає компанії, позначені як «програшники ШІ», і надто сильно нагороджує компанії, позначені як «переможці ШІ» — і саме на цю корекцію неправильного ціноутворення він робить ставку.

Глядя на короткі та довгі позиції разом, Беррі створив типовий хеджований портфель: якщо історія про штучний інтелект розійдеться, акції з високою оцінкою, такі як NVIDIA та Palantir, постраждають першими, тоді як недооцінені традиційні програмні компанії можуть отримати відновлення оцінки. Навіть при загальному падінні ринку така структура може забезпечити позитивну дохідність.

У листі до інвесторів під час закриття Scion Беррі відкрито зізнався: «Моє розуміння цінності цінних паперів вже довгий час не збігається з ринковим». Це твердження є одночасно актом самокритики та втіленням його традиційного підходу.

У найбільший пік хвилі штучного інтелекту він вирішив стояти навпроти толпи.