У березні 2026 року Mastercard оголосила про придбання стабілізованої криптовалютної платіжної компанії BVNK за максимальну суму 1,8 млрд доларів США, і ця угоду очікується завершити до кінця року.

Якщо дивитися лише на фінансові дані, ця угоду не є дешевою. BVNK обробила 30 мільярдів доларів США стейблкоїн-платежів у 2025 році, але її річний дохід склав лише 40 мільйонів доларів США; згідно з цими показниками, оцінка явно важко пояснюється традиційними мультиплікаторами доходу.

Mastercard очевидно не спрямована на поточний прибуток BVNK.

Він купує позицію BVNK у новій платіжній мережі. Коли стабільні монети почнуть поступово переходити з ролі інструментів для торгівлі всередині криптовалютного ринку до реальних міжнародних платежів, корпоративних розрахунків і глобальних систем управління коштами, справжньою рідкістю вже не буде просто «хто може випустити нову стабільну монету», а хто зможе реально з’єднати банківські рахунки, платіжні системи, потреби мерчантів і ланцюгові системи розрахунків.

Хто контролює цей міст, той має більше шансів рано контролювати «Ормузьку протоку» глобальної платіжної системи під час переходу від старих платіжних мереж до нових.

Одна: чому BVNK і чому зараз?

Щоб зрозуміти значення цієї аквізиції, спочатку потрібно зрозуміти, чим займається BVNK.

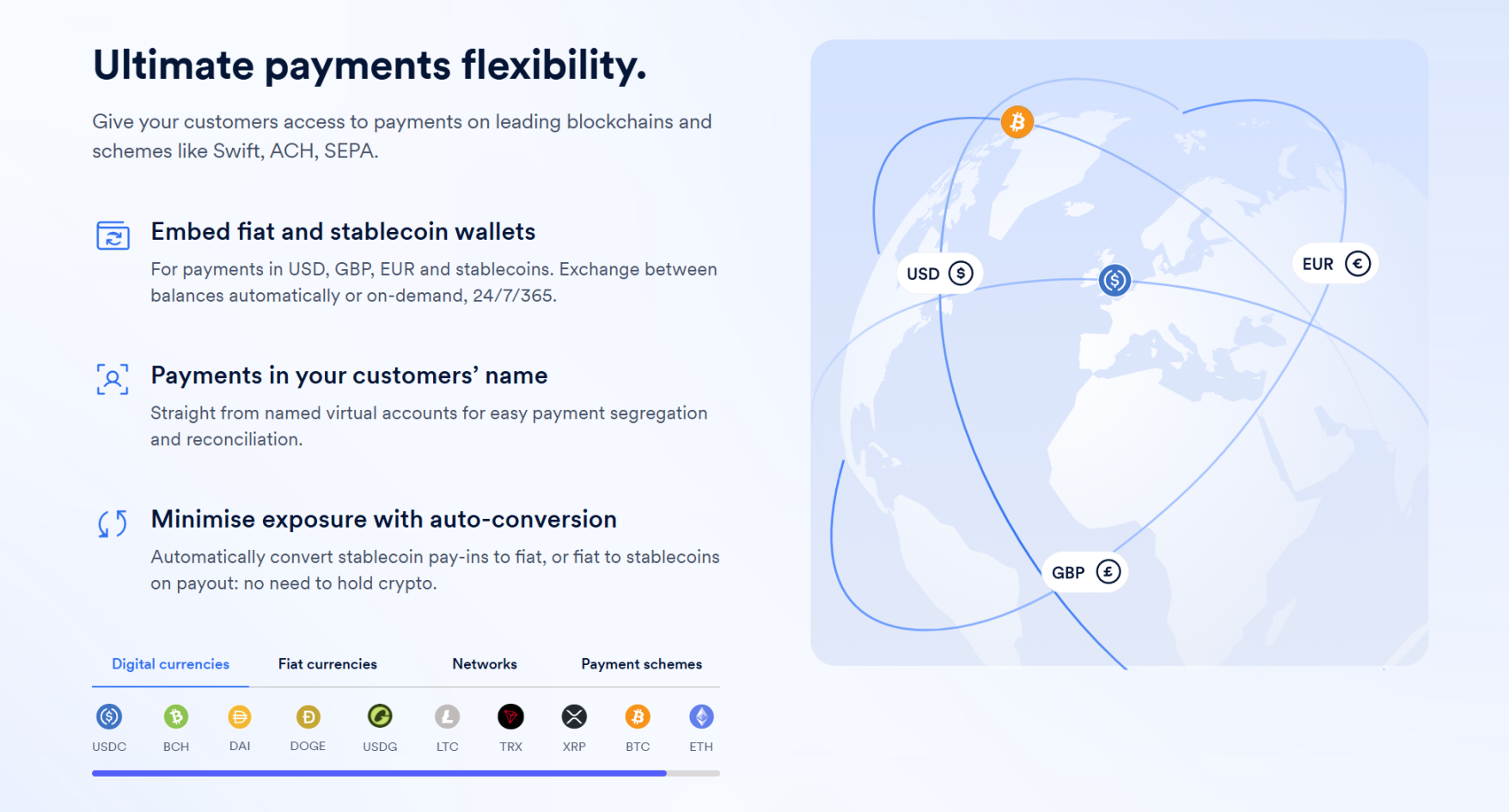

На строгому рівні BVNK не є типовою криптовалютною компанією; її найважливішим активом є не випуск стабільних монет чи надання крипто-продуктів для роздрібних інвесторів, а вбудовування ланч-结算 здатностей у реальні комерційні платіжні мережі.

Іншими словами, це більше схоже на міст, один кінець якого з’єднаний із світом фіатних платежів, а інший — із ланцюговою системою стабільних монет.

Це також визначає його цільову аудиторію — це фінтех-компанії, провайдери платіжних послуг (PSP) та компанії з міжнародних платежів, такі як Worldpay, Deel, Flywire, які власне мають величезний обсяг реальних глобальних потреб у прийомі та виплаті коштів, потребуючи швидшого та менш витратного здійснення переказів, але часто не мають можливості безпосередньо інтегруватися з базовою інфраструктурою блокчейн-стейблкоїнів — незалежно від системи гаманців, маршрутизації в мережі, отримання та надсилання стейблкоїнів, процесів обміну, відповідності та контролю ризиків та інтеграції систем — це не те, що більшість компаній хочуть будувати та підтримувати самостійно.

BVNK саме обертає цю складність у зручний інструмент, пропонуючи повний набір рішень, заснованих на оплаті стабільними монетами, і інтегрує ці можливості в існуючі платіжні процеси підприємств, тобто продає інтерфейси, які дозволяють підприємствам використовувати стабільні монети.

Джерело: BVNK

І саме це — те, чого найбільше хоче Mastercard.

Багато хто, обговорюючи стабілізовані монети для платежів, зосереджується на поверхневих перевагах, таких як «швидші» або «дешевші» транзакції, але для Mastercard, Visa, банків та міжнародних платіжних мереж справжнім викликом є не просто з’явлення швидшого та дешевшого способу оплати, а можливість міграції самої платіжної мережі.

Раніше велика кількість міжнародних платежів проходила через мережу кореспондентських банків — сутністю якої є глобальна мережа переказу коштів, що складається з ланцюжків банківських рахунків, клірингових каналів та місцевих фінансових установ. Перевагою цієї системи є її зрілість та широке охоплення, але проблеми полягають у довгих шляхах, великій кількості вузлів, повільному надходженні коштів та високих комісіях, оскільки кожен етап міжнародного ланцюжка майже завжди отримує власний дохід.

Для традиційних банків і платіжних інституцій ця «повільна та дорога» система є джерелом прибутку, оскільки чим складніша ланцюжок, тим більше природно виникають комісії, валютні спреди, витрати на зайняті кошти, плати за кліринг та ряд додаткових доходів, пов’язаних із управлінням фінансами компаній.

Тобто, традиційні системи міжнародних платежів заробляють не лише на «переказах грошей», а на цілій системі контролю над коштами, що виникає навколо переказів — саме це є найбільш чутливим аспектом цієї боротьби. Як тільки стабільні монети почнуть використовуватися в реальних комерційних платежах, найважливіші елементи цієї старої системи зазнають перерозподілу:

Позиції, які раніше міцно контролювалися банками, картковими організаціями та традиційними платіжними мережами, потребують перегляду щодо того, хто буде з’єднувати торговців із коштами, хто організовуватиме трансграничні розрахунки та хто матиме контроль над платіжними входами та виходами ліквідності?

З цієї точки зору вплив стейблкоїнів на платіжні системи є смертельним. У кінцевому рахунку бізнес-модель Mastercard ґрунтується на тому, що вони контролюють зв’язок між глобальними торговцями та системами випуску карт, а також займають ключові вузли в процесах оплати між регіонами, валютами та інституціями, які важко обійти.

Тому Mastercard купує BVNK, насправді купуючи «міст», що з’єднує старий світ з новою орбітою — їй потрібні не поточні прибутки, а ранній контроль над тим найважливішим «Ормузьким проливом» до того, як стейблкоїни в оплаті поступово стануть масовими, повністю виключаючи можливість «обходу платіжних систем».

Також сама Mastercard на інвесторській телефонній конференції визнала, що створення подібних блокчейн-фінансових можливостей вимагатиме «досить тривалого часу».

Іншими словами, купити швидше, ніж будувати.

Джерело: BVNK Blog

В кінцевому підсумку, якщо розглядати цю угоду лише з традиційної точки зору злиттів і поглинань — через кратність доходів, рентабельність, ступінь зрілості тощо — BVNK важко обґрунтувати такою ціною. Але якщо сприймати її як раннє позиціонування щодо майбутньої карти платежів, все стає логічним.

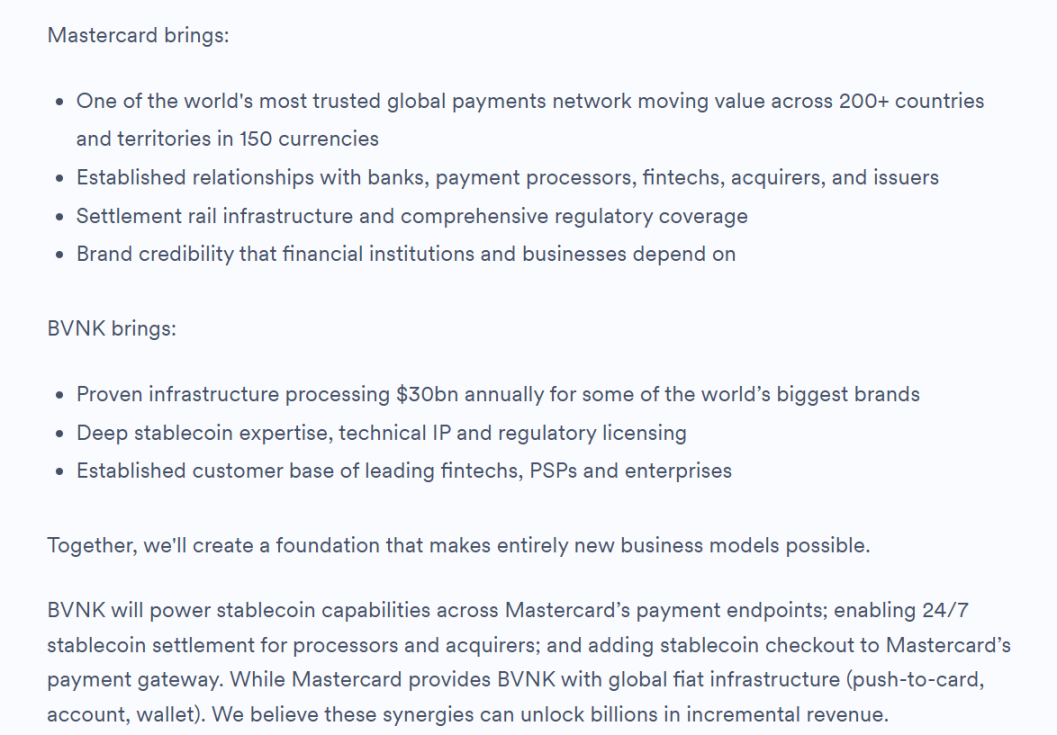

BVNK у своєму останньому офіційному блозі також чітко зазначила, що майбутнє співробітництво включає надання BVNK стабільних монет для платіжних точок Mastercard, забезпечення 24/7 розрахунків стабільними монетами для процесорів та аквайрерів та інтеграцію можливостей розрахунків стабільними монетами в платіжний шлюз Mastercard, прямо зазначивши, що ці синергії можуть принести десятки мільярдів доларів додаткового доходу.

Друге: Боротьба за «право на розрахунки та контроль над мережею» від платіжного гіганта

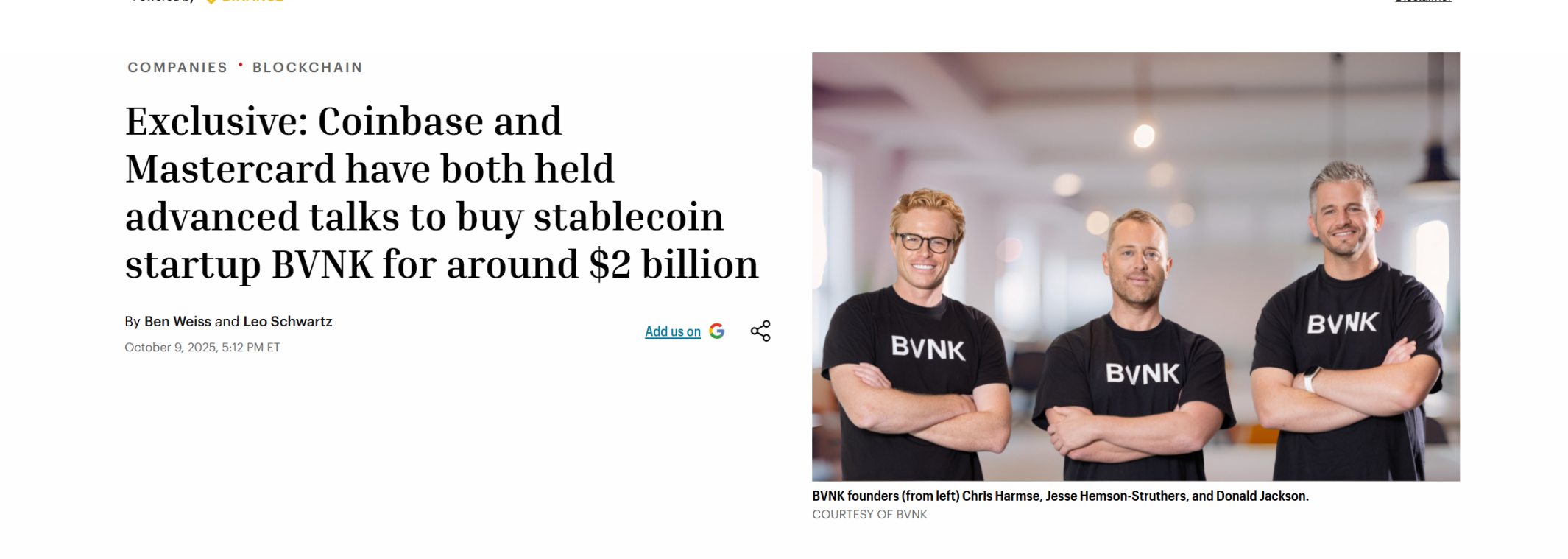

Цікаво, що Mastercard не є першим, хто взяв участь у цій боротьбі за ринок, навіть можна сказати, що вона діяла найпізніше.

Ще до того, як ця угоду було остаточно підтверджено, на початку жовтня 2025 року Coinbase першою розпочала переговори з BVNK щодо поглинання, з ціновим діапазоном у 1,5–2,5 мільярда доларів США. За підсумками різних джерел, Coinbase на певному етапі мала перевагу в цій конкурсній боротьбі і навіть підписала з BVNK ексклюзивну угоду.

Проте обидві сторони оголосили про розірвання переговорів у цей місяць, що відкрило шлях для подальшого успішного входу Mastercard.

Джерело: Fortune

Цікавим порівнянням є те, що у жовтні 2024 року глобальний платіжний гігант Stripe придбав провайдера API стейблкоїнів Bridge за 1,1 мільярда доларів США, встановивши тодішній рекорд найбільшої покупки в галузі криптовалют; а сьогодні, півтора року потому, Mastercard заплатила на 700 мільйонів доларів США більше, ніж Stripe, і побила цей рекорд.

Тим часом, на початку цього місяця Visa та Bridge розширили співпрацю, плануючи розширити використання карт, прив’язаних до стабільних монет, більш ніж у 100 країнах.

Всі це гіганти платіжних систем, всі вони придбають сервіси стабілізованих монет. Якщо розглянути це на одній карті, то виявиться, що від придбань Stripe до Mastercard, а також випуску PYUSD Visa та PayPal за кілька років до цього — це не ізольована гра однієї компанії, а синхронний крок усього платіжного сектору:

Вплив стабільних монет стосується не лише досвіду оплати, а й глибших прибуткових та владних структур у традиційній фінансовій системі, тому глобальні платіжні гіганти змушені активно намагатися підключити ланцюгові акаунти, активи стабільних монет та платіжні системи для продавців, обходячи або уникнувши обходу традиційних платіжних ланцюгів з участием емітентів карток та платіжних систем.

Саме тому такі компанії, як Bridge і BVNK, раптово стали рідкісними — їхня справжня цінність полягає в тому, що вони знаходяться на дуже важливому перехресті: з одного боку, з’єднуючи ланцюгові акаунти з активами стабільних монет, а з іншого — мерчанти, підприємства та платіжні сервіси з мережами розрахунків у фіатній валюті.

Іншими словами, індустрія вже подолала початковий етап «хто випускає стабільні монети» і перейшла до другої половини — «хто зможе справді організувати стабільну монету в робочу мережу».

Тим часом вартість цієї «мережі стабільних монет» у епоху ШІ, ймовірно, ще більше зросте.

Довгий час недооцінювався тренд, згідно з яким майбутніми ініціаторами платежів можуть бути не лише люди, а й все більше агентів, роботів та автоматизованих систем. Традиційні карткові організації найкраще впоралися з організацією платежів навколо споживчої діяльності людей, прийому платежів, видачі карт та системи банківських рахунків. Однак на тлі зростаючого поширення AI-агентів потреби у малих, високочастотних, автоматизованих розрахунках між машинами можуть не відповідати природно архітектурі карткових мереж, розробленої для ери споживчого фінансування.

Навпаки, блокчейн-платежі та стабільні монети краще відповідають цим новим вимогам, оскільки стабільні монети природним чином забезпечують круглосуточну роботу, програмованість, підтримку високочастотних мікроплатежів, глобальну єдину систему розрахунків та не вимагають складної авторизації посередників. Іншими словами, стабільні монети борються не лише за частину існуючого міжнародного платіжного ринку, а й, ймовірно, за значно більший майбутній ринок платіжних послуг.

Традиційні гіганти також інвестують у цю нову галузь; наприклад, Visa Crypto Labs вже запустила свій перший експериментальний продукт Visa CLI, який дозволяє AI-агентам безпечним чином сплачувати необхідні витрати під час написання коду, не вимагаючи програмних платіжних карток з API-ключами.

Джерело: 𝕏

В кінцевому підсумку, оплата стабільними монетами — це не просто локальний ремонт старої системи, а спроба перекреслити карту наступного покоління глобальних платіжних мереж.

Продовжуючи цю логіку, у майбутньому варто уважно спостерігати не лише за тими окремими гравцями, що найбільше схожі на видавців стабільних монет, а за тими, хто знаходиться на перетині торгівлі, відповідності нормам, ліквідності для інституцій та розширення платіжних мереж — саме вони мають більше шансів стати платформними вузлами ери стабільних монет. Вони можуть не бути найпопулярнішими на короткостроковому горизонті, але часто набагато ближчі до ядра довгострокової конкуренції.

За цим судженням формується більш велика реальність.

Три: та сама карта, два підходи — нові ідеї за межами рішень

Об’єктивно кажучи, ця покупка BVNK компанією Mastercard додає ринку важливе розуміння: цінність стейблкоїнів полягає не лише в емісії, а й у зв’язуванні; не лише в відповідності нормативним вимогам, а й у здатності організовувати ліквідність та платіжні мережі.

Це й є основна причина, чому такі гіганти, як Stripe та Mastercard, постійно здійснюють поглинання: вони хочуть купити не просто технологію стейблкоїну, а можливість будувати на її основі мережу. Бо лише тоді, коли на ланцюгові акаунти, ліквідність стейблкоїнів, сценарії для продавців, фіатна клірингова система та відповідність регуляторним вимогам стануть єдиним цілим, стейблкоїн-платежі перетворяться з «нового інструменту» на «нову мережу».

Але варто зазначити, що шлях таких гігантів, як Mastercard та Stripe, суттєво полягає у переході з традиційної фінансової сфери: вони набувають блокчейн-засоби шляхом придбання, а потім використовують власні існуючі мережі розповсюдження для масштабування стабільних монет. Цей шлях хоча й чіткий, але вимагає вийти з важкого історичного багажу та заново визначити свої стосунки з блокчейном.

Це також означає, що крім переходу зі старого світу до стабільних монет, існує ще один варіант — той самий напрямок, але інша вихідна точка.

Так, саме ті платформи, які з самого початку виростали в оригінальній блокчейн-середовищі, зворотньо «розповсюджують TradFi через стейблкоїни» — їм не потрібно «переключатися», бо вони вже на шляху.

Наприклад, Гонконг, один із регіонів світу з найшвидшим розвитком криптовалютного регулювання, за минулі роки став домом для багатьох ліцензованих та відповідних платформ, таких як OSL та HashKey. У порівнянні з традиційними платформами оплати, які розглядають стейблкоїни як новий напрямок, ці нативні відповідні платформи, що виникли з екосистеми цифрових активів та ліквідності ланцюга, природно ближчі до ключових аспектів ери стейблкоїнів: торгівля, депонування, ліквідність, відповідність регуляторним вимогам та здатність розширення на сценарії оплати.

Зі збереженням темпу регулювання гонконгських стабільних монет, вже були запущені ліцензовані платформи, які почали реалізовувати цей потенціал. Наприклад, OSL минулого року чітко орієнтувалася на перетворення в інфраструктуру платежів та розрахунків зі стабільними монетами; у січні цього року було завершено придбання глобального постачальника Web3-платежів Banxa, а у лютому було запущено корпоративну доларову стабільну монету USDGO, що відповідає федеральним регуляторним вимогам США і може легально розповсюджуватися в Гонконзі, з акцентом на електронну комерцію, великомасштабну торгівлю та інтерактивний розваги.

Це типовий шлях реалізації поєднання «TradFi + Digital Finance»: компанії використовують USDGO для міжнародних розрахунків; якщо додати можливості OSL BizPay з однохвилинного прийому та виплати стабільних монет та розрахунків, забезпечити вільний обмін та обіг між фіатними грошами та стабільними монетами, а також використовувати мережу ліцензій та відповідності, що розгортаються на багатьох ринках, — вся ланцюжкова система зможе здійснювати вхід фіатних коштів, розрахунки на ланцюзі стабільними монетами, управління рахунками та збирання коштів, оптимізацію скарбниці, вихід фіатних коштів, водночас задовольняючи вимоги відповідності, регулювання та аудиту.

Це утворює цікавий контраст із шляхом, яким йшли Stripe зі своїм придбанням Bridge та Mastercard зі своїм придбанням BVNK: обидва шляхи спрямовані на досягнення мети — «ончейн-рахунки + стабільні монети + глобальна платіжна мережа»; один шлях — це вихід із існуючої екосистеми з активною зміною напрямку, а інший — це наявність вже створеної інфраструктури, яка чекає на збільшення трафіку, сценаріїв використання та зрілості регуляторних умов.

Два підходи, кожен зі своєю логікою та відповідним часовим вікном.

Джерело: OSL

Саме через це збіг з набуттям Mastercard BVNK майже одночасно зі з’явленням результатів першого раунду перевірки ліцензій випускників стабільних монет у Гонконзі виглядає особливо цікаво.

Оскільки довгострокова цінність стейблкоїнів для глобальної фінансової системи залежить від кількості реальних мереж, які дозволяють коштам рухатися швидше, дешевше та надійніше, щоб бізнес і окремі особи могли їх реально використовувати.

Отже, наступний етап, який варто уважно спостерігати, — це хто з гравців зможе перетворити «вхід» на «трафік», «трафік» на «мережу», а потім «мережу» на нову глобальну платіжну інфраструктуру.

Наприкінці

В кінцевому підсумку, Mastercard витратила 1,8 мільярда, купуючи не бізнес, а позицію.

Якщо розглянути це судження в більш широкій системі координат, стане зрозуміліше, що глобальна платіжна мережа необоротно рухається у бік стабільних монет, хоча швидкість дій, шляхи та підходи відрізняються — у кінцевому підсумку всі борються за одне й те саме:

Хто зможе справді поєднати ланцюгові облікові записи, ліквідність, сценарії платежів та регуляторні рамки в єдину мережу?

І саме це є найважливішим питанням, яке слід продовжувати ставити на наступному етапі, оскільки, коли стабільні монети перестануть бути просто цифровими аналогами долара в мережі та почнуть зворотно проникати в традиційну фінансову систему.

Справжні зміни, можливо, лише починаються.