Автор: Lucas Shin

Переклад: Deep潮 TechFlow

Глибокий огляд: ринок сприймає Circle як грошовий ринок, чутливий до відсоткових ставок, але обсяг поставок USDC збільшився на 72% навіть під час зниження відсоткових ставок. Ще більш зневаженою є хвиля AI-агентів у бізнесі: McKinsey прогнозує, що обсяг агентських угод до 2030 року досягне 3–5 трильйонів доларів США, а з 106 мільйонів доларів США обсягу транзакцій за стандартом HTTP x402 99,6% були розраховані за допомогою USDC. Це структурна можливість для попиту на стабільні монети, а не просто ставка на відсоткові ставки.

Висновок:

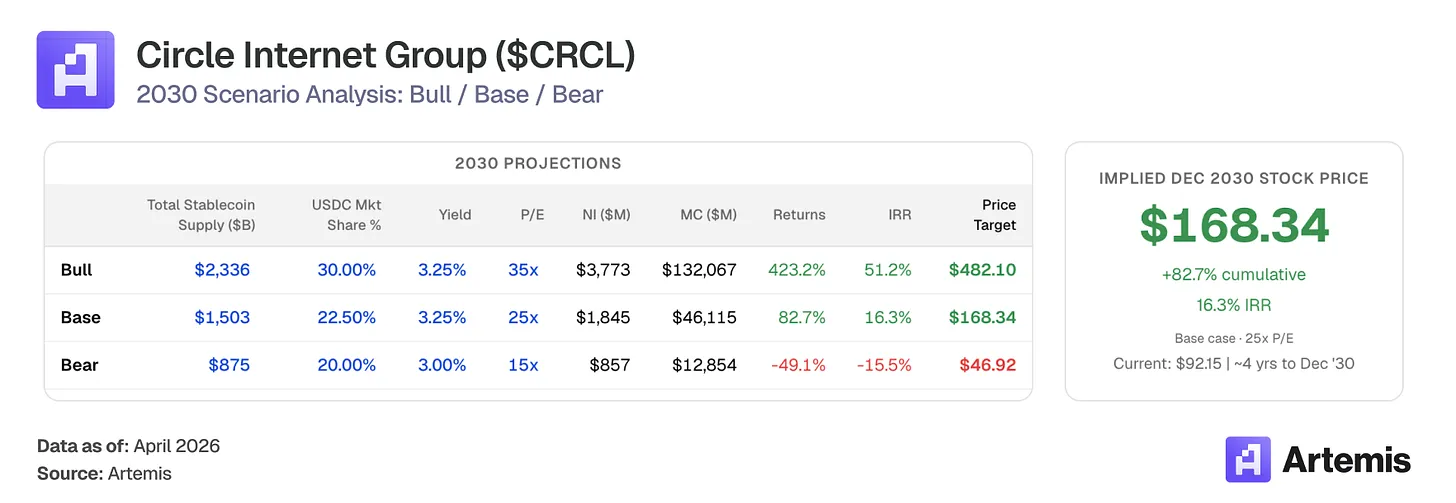

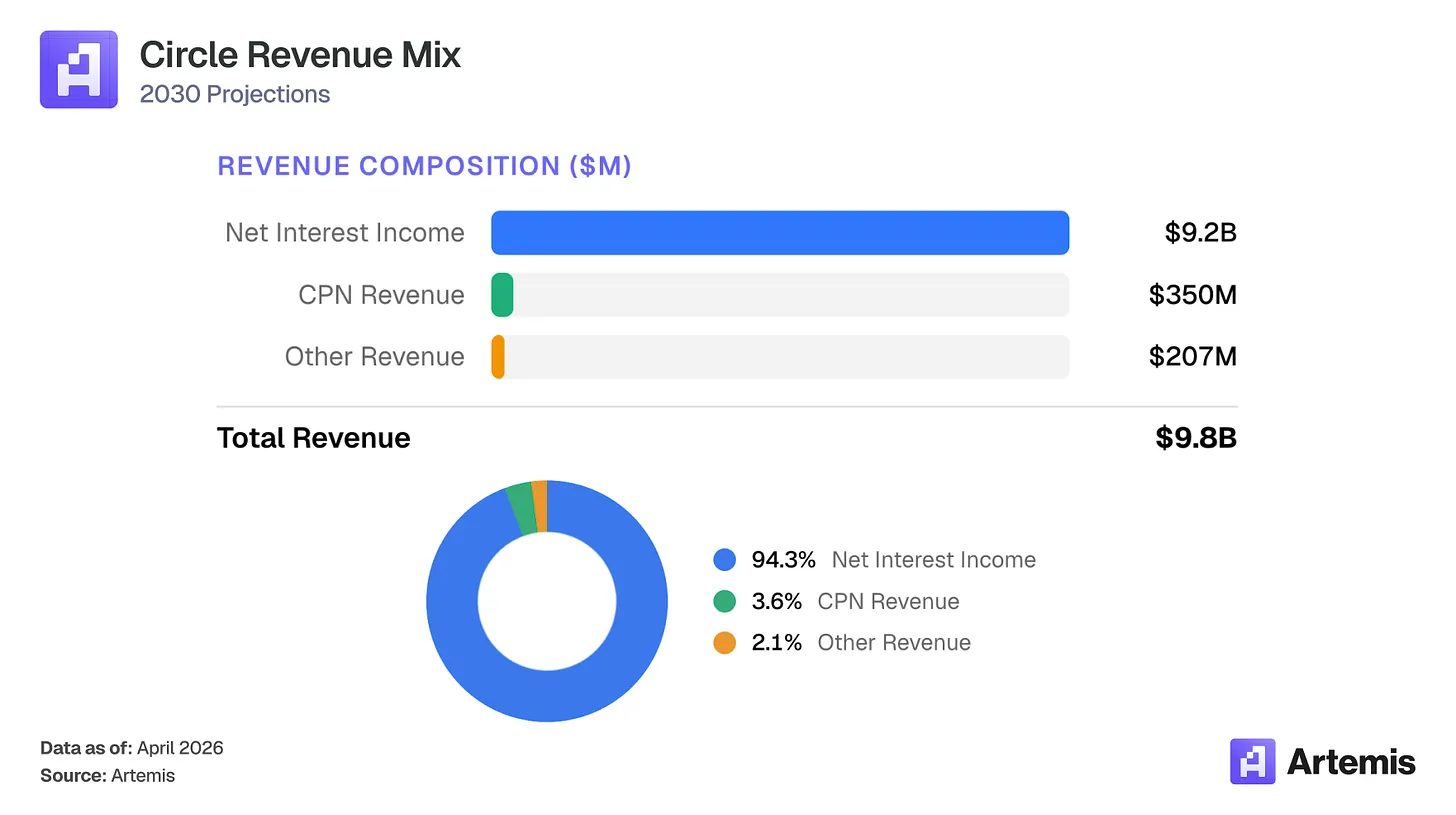

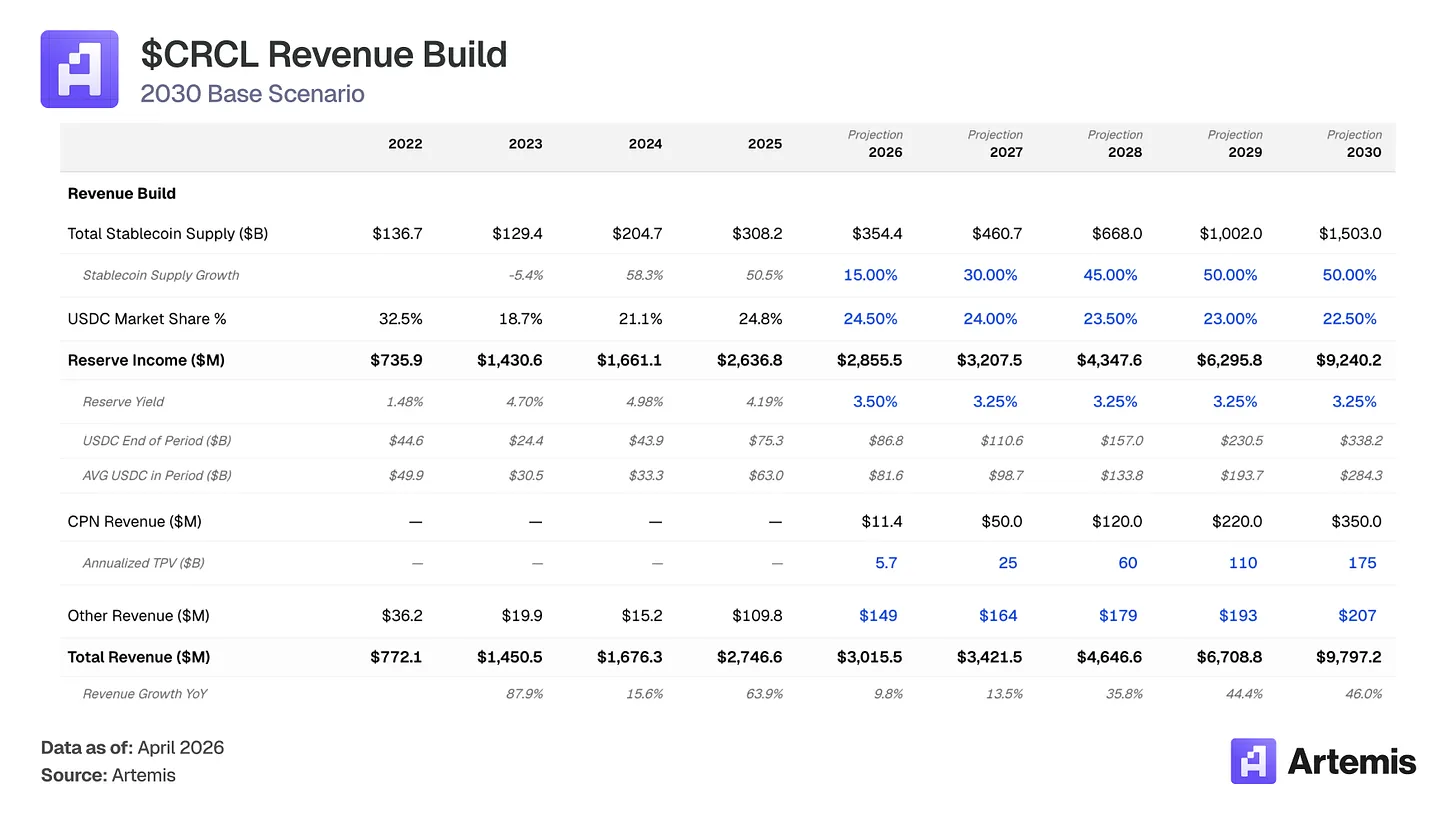

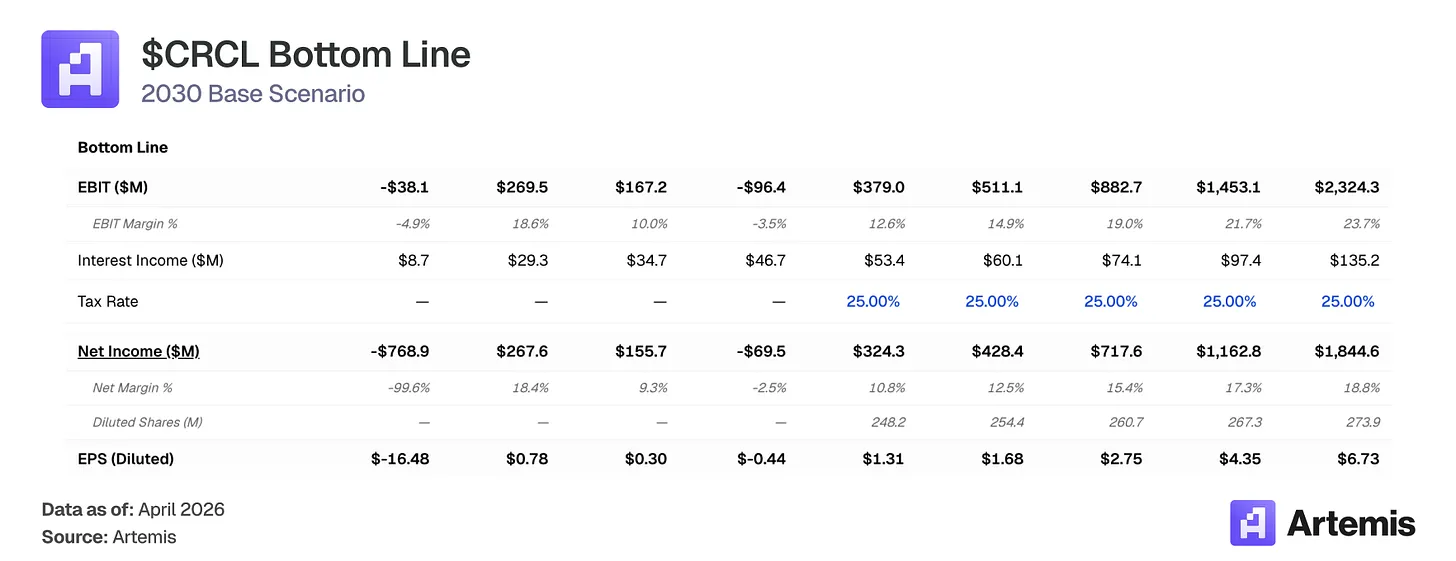

Ринок оцінює Circle як грошовий ринковий фонд, чутливий до процентних ставок, припускаючи, що ставка фонду ФРС залишиться на блоці. Ми вважаємо, що ця модель неправильно оцінює бізнес. Обсяг USDC збільшився на 72% до 75,3 млрд доларів США у 2025 році, навіть якщо ФРС знизить ставку на 75 базисних пунктів у другій половині року, що свідчить про те, що попит на USDC визначається реальним використанням, а не лише пошуком дохідності. Наш базовий сценарій передбачає, що загальний ринок стейблкоїнів до 2030 року досягне приблизно 1,5 трлн доларів США, а середній обсяг USDC складе 284 млрд доларів США. Навіть за умови очікуваного стиснення доходності резервів, ми прогнозуємо, що дохід Circle від резервів до 2030 року зросте до 9,2 млрд доларів США (приблизно у 3,5 рази порівняно з 2025 роком), оскільки зростання обсягів перевищує стиснення процентних ставок. У поєднанні з розширенням платіжної мережі Circle (CPN) до доходу в 350 млн доларів США та зниженням витрат на дистрибуцію з 60% до 55%, наш базовий сценарій передбачає загальний дохід у 9,8 млрд доларів США та чистий прибуток близько 1,8 млрд доларів США у 2030 році.

Кілька попутних вітрів підтримують цю траєкторію: законопроєкт GENIUS створив федеральну рамку для стабільних монет, сприятливу для компліантних емітентів; мережа Circle отримала раннє прийняття — 55 фінансових установ зареєструвалися, річний обсяг оброблених транзакцій становить 5,7 млрд доларів США, що забезпечує дохід, заснований на транзакціях, і диверсифікує ризики, пов’язані з відсотковими ставками; використання стабільних монет розширюється в B2B-платежах, міжнародних розрахунках та DeFi. Наша базова сценарна модель дає прогноз EPS на 2030 рік у розмірі 6,73 долара США, що відповідає цілі в 168 доларів США при кінцевому P/E 25, що становить потенційний зростання на 83% від поточного рівня.

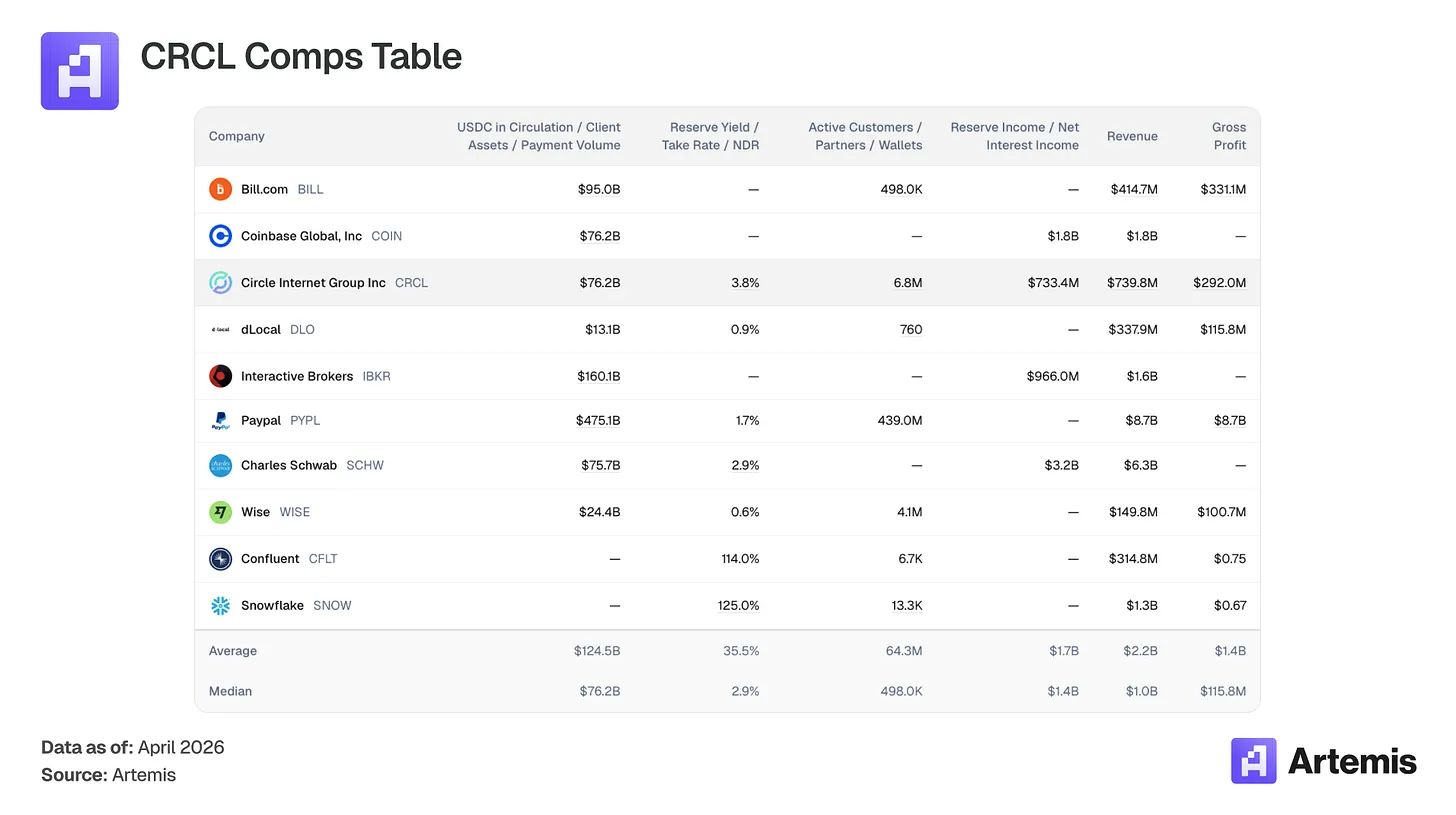

Таблиця порівнянних компаній:

Немає прямих публічних компаній-аналогів, які б випускали стабільні монети через мобілізацію резервних коштів. Наш набір порівняння включає компанії, що мають ключові спільні характеристики з бізнесом Circle: модель доходу на основі вільних коштів (Charles Schwab, Interactive Brokers), цифрова платіжна інфраструктура (PayPal, Wise, dLocal, Bill.com), криптовалютні платформи (Coinbase), а також високоростові інфраструктурні платформи з економікою на основі використання (Snowflake, Confluent).

Що робить Circle?

Circle є випускачем USDC — стабільної монети, прив’язаної до долара США у співвідношенні 1:1. Коли користувачі вносять долари, USDC відливається; коли вони викупляють їх, він знищується. Дохід Circle формується з дохідності резервів (приблизно 43% репо-угоди, 43% казначейських біллетів і 14% банківських депозитів, що зберігаються Bank of New York Mellon і керуються через фонд USDXX від BlackRock).

Ключові деталі структури витрат: Coinbase, як основний дистриб’ютор USDC, отримує 100% доходу від резервів USDC, що зберігаються на його платформі, і 50% від USDC за межами платформи. У 2025 році Coinbase отримав 1,35 млрд доларів США, що становить 51% загального доходу від резервів Circle. Ураховуючи нед Coinbase-дистрибуцію (12,7%), загальні витрати на дистрибуцію споживали приблизно 61% доходу від резервів, залишаючи маржу прибутку в 39%. Ми прогнозуємо, що витрати на дистрибуцію знизяться з 60% до 55% до 2030 року через зростання нед Coinbase-дистрибуції, оскільки нові фінансові установи, банки та партнерства зі зберіганням домовляються про більш вигідні умови, ніж поточна угода Circle з Coinbase. Це сприяє зростанню маржі прибутку з 39% до 54%.

Крім доходів від резервів, найважливішим фактором зростання Circle є мережа Circle Payments (CPN) — це міжнародна B2B-система розрахунків, побудована на базі USDC. CPN була запущена у травні 2025 року, наразі зареєстровано 55 фінансових установ, річний обсяг оброблених транзакцій становить 5,7 млрд доларів США, а в конвеєрі — 500 фінансових установ. Ми прогнозуємо, що до 2030 року обсяг оброблених транзакцій CPN досягне 175 млрд доларів США при тарифі 0,2% (що відповідає змішаній міжнародній ставці в 20 базисних пунктів), що згенерує 350 млн доларів США доходу від транзакцій. Цей дохід не залежить від процентних ставок, що дозволяє Circle диверсифікуватися від чистої залежності від дохідності резервів. Додаткові джерела доходу (у нашій моделі позначені як «Інший дохід») включають CCTP (47–50% обсягу транзакцій через мост між ланцюгами) та інфраструктуру Arc, що разом до 2030 року становитимуть 207 млн доларів США.

Аргумент №1: Зростання пропозиції перевищує стиск відсоткових ставок

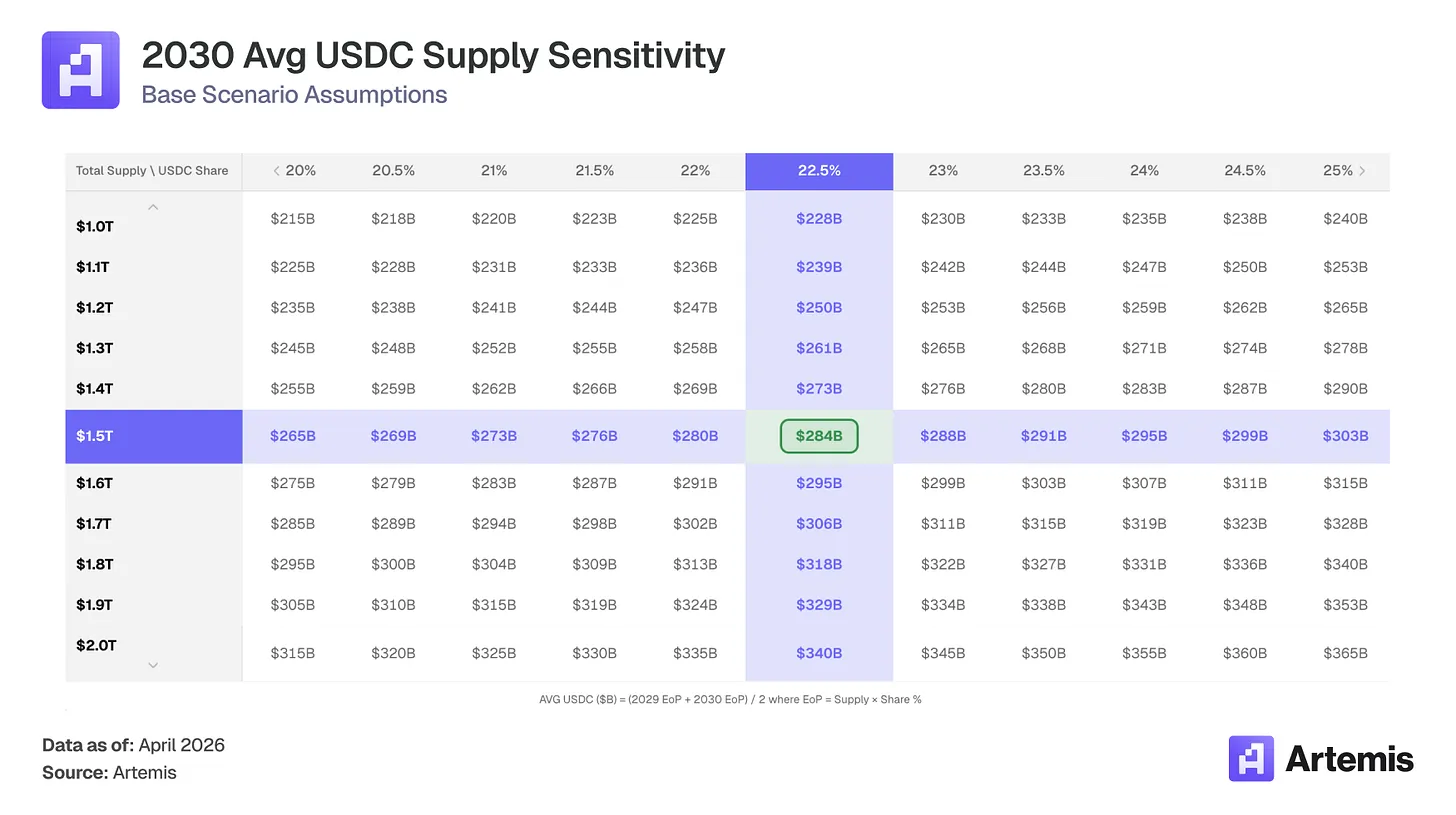

Загальний ринок стабільних монет збільшився з приблизно 137 мільярдів доларів США в 2022 році до приблизно 308 мільярдів доларів США в 2025 році. Наша модель прогнозує приблизно 1,5 трильйона доларів США до 2030 року, що відповідає приблизно 37% річному темпу зростання. На сьогодні загальна кількість обігових стабільних монет (приблизно 316 мільярдів доларів США) становить приблизно 1,4% від 227 трильйонів доларів США пропозиції грошей M2 в США. Наш базовий сценарій передбачає приблизно 6%, що все ще є помірною часткою ліквідності, вираженої в доларах США.

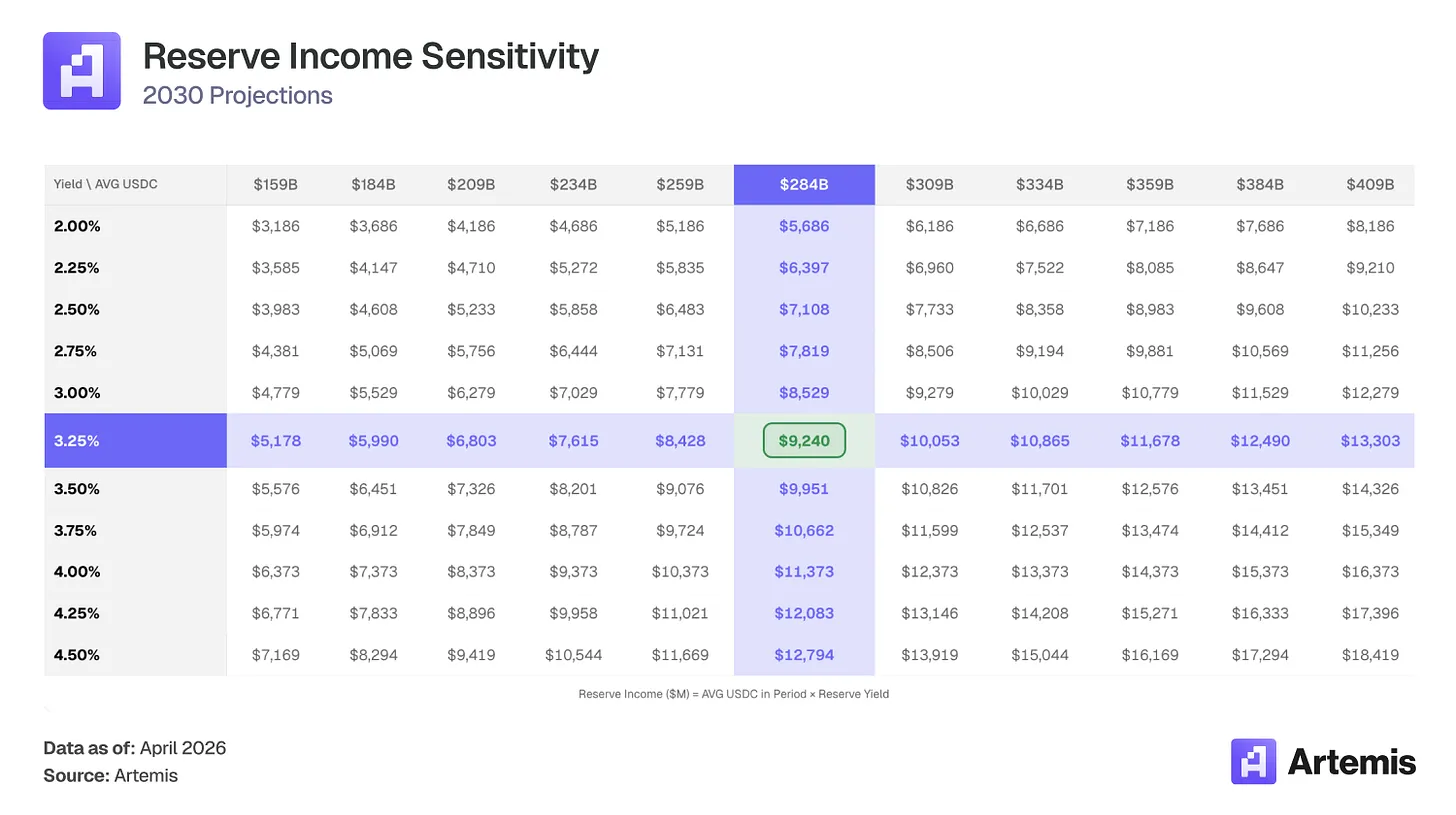

Ми прогнозуємо, що USDC збереже частку ринку 22–25% (легке зниження з 24,8% через розділення ринку білими марками та банківськими стабільними монетами), що призведе до обсягу пропозиції USDC у 338 мільярдів доларів США до 2030 року (зростання приблизно у 4,5 рази порівняно з поточним рівнем). Просто кажучи, навіть якщо ефективна дохідність резервів Circle знизиться, чисте зростання пропозиції USDC з 63 мільярдів до середнього рівня 284 мільярдів доларів США буде достатнім, щоб це компенсувати. Як наслідок, дохід від резервів зросте у 3,5 рази — з 2,64 мільярда до 9,24 мільярда доларів США.

Аргумент №2: агентський бізнес сприятиме наступній хвилі попиту на стабільні монети

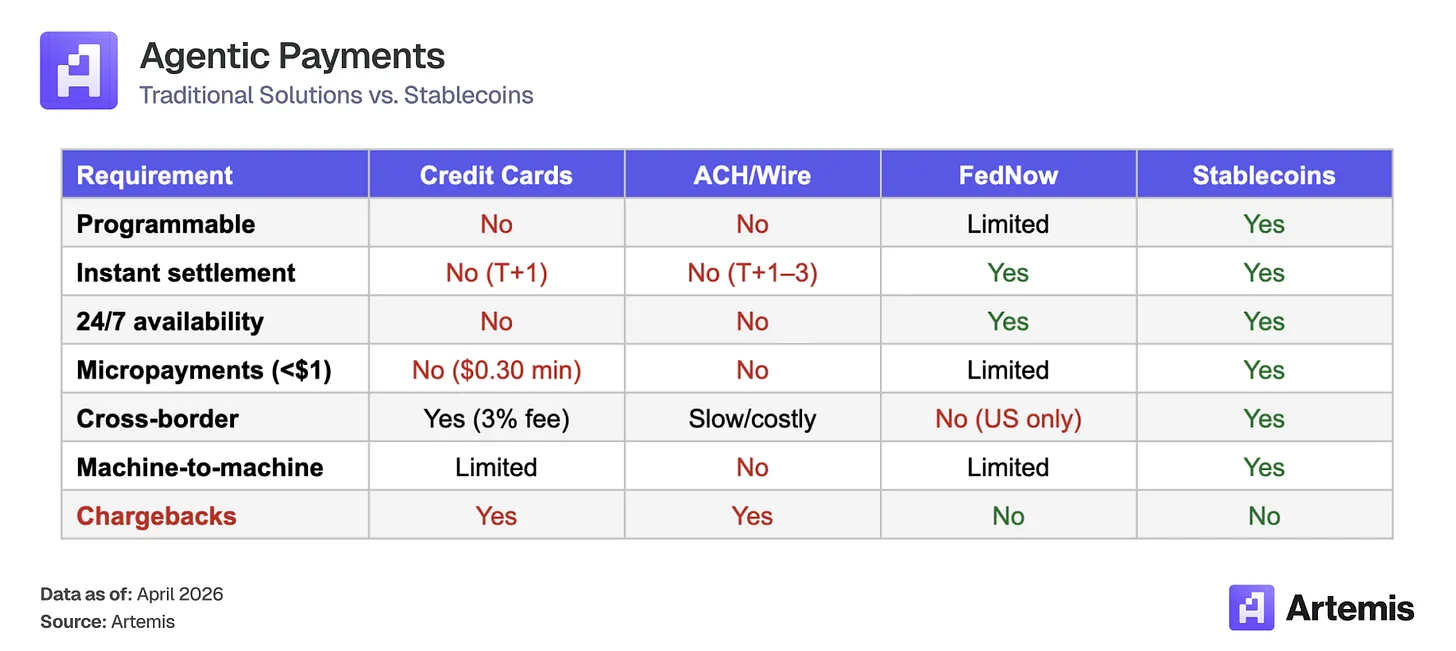

AI-агенти рухаються в напрямку автономного виконання угод до 2030 року. McKinsey прогнозує, що до 2030 року глобальний обсяг продажів агентського бізнесу досягне 3–5 трильйонів доларів США; Gartner оцінює, що до 2028 року AI-агенти будуть посередниками у понад 15 трильйонах доларів США B2B-закупівель. Ці угоди вимагають структурної підтримки стейблкоїнів:

Стабільні монети стають розрахунковим рівнем для цієї нової агентської економіки, і бізнес-модель Circle відповідно розширюється. Коли агенти тримають USDC у гаманцях для фінансування автономних угод, Circle отримує дохід від кожної долара, що знаходиться на цих резервах. Чим більший пул USDC, який тримають агенти, тим більшою є база доходу, незалежно від частоти угод.

USDC є стандартною стабільною монетою для агентських платежів. За останні шість місяців, з моменту набуття популярності стандарту x402 Payment (HTTP-native micropayments), він обробив приблизно 17,7 мільйона транзакцій на суму близько 106 мільйонів доларів США. Більше 99,6% обсягу транзакцій було розраховано за допомогою USDC.

Перевага першого входу створює ефект «вільного колеса»: нові розробники за замовчуванням підтримують USDC, оскільки він має найглибшу інтеграцію, що додатково поглиблює цю інтеграцію і робить важче для альтернатив прорватися. Ми не моделюємо дохід від агентів у базовому сценарії, але попит на агентів як потенційний зростання вбудований у наші бул-сценарії. Якщо 1–2% від нижньої оцінки Меккінсі в 3 трильйони доларів будуть розраховуватися через USDC, це означатиме додатковий USDC-флоат у розмірі 30–60 мільярдів доларів у агентських гаманцях, з якого Circle може отримувати пасивний дохід.

Оцінка та сценарії

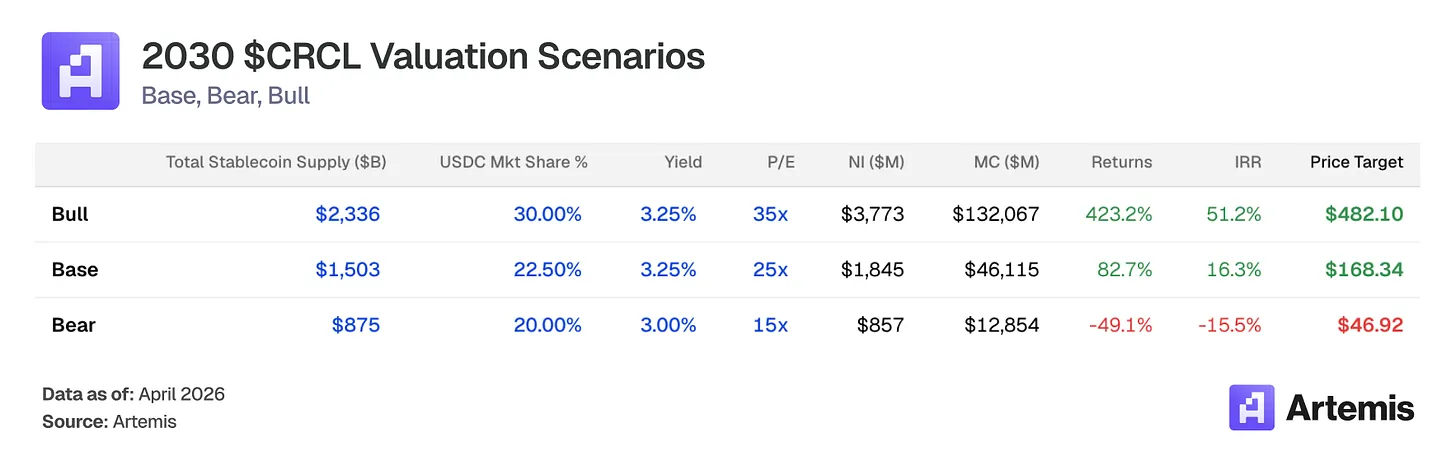

Ми оцінюємо CRCL за допомогою термінального коефіцієнта P/E, розрахованого на основі прогнозу EPS на 2030 рік. У базовому сценарії ми отримуємо чистий дохід у розмірі 1,84 млрд доларів США при 273,9 мільйонах розведених акцій, що дає EPS у розмірі 6,73 долара США. Термінальний коефіцієнт P/E у 25 разів — вищий за зважене середнє значення аналогічних компаній, що враховує структурний ріст Circle, диверсифікацію доходів завдяки CPN та регуляторний «захисний пояс» — відповідає приблизно 168 доларам США за акцію на 2030 рік, що відповідає зростанню на 83% від поточного рівня.

Кратність 25 знаходиться між приблизно 15 у JPMorgan і приблизно 38 у Coinbase, що відповідає високоростовій інфраструктурній компанії, яка переходить до регулярного, нечутливого до відсоткових ставок доходу.

Базовий сценарій: при припущенні, що зростання пропозиції та розширення CPN продовжуються, ринок стабільних монет досягає 1,5 трильйона доларів США, а USDC зберігає частку 22,5%. Витрати на розподіл помірно знижуються до 55% завдяки переговорам з новими фінансовими інституціями щодо нижчої частки доходу. Вихід за кратністю P/E 25 від прогнозованих доходів 2030 року означає цільову ціну 168,34 долара США — зростання на 82,7% та внутрішню норму прибутковості 16,3%.

Ринкова ситуація з ростом: припущення про прискорене впровадження стабільних монет, спричинене сприятливим регулюванням, ефектом мережі CPN та широким доступом до традиційних фінансів. Загальний ринок стабільних монет досягає 2,3 трильйона доларів США, USDC отримує 30% частки. Витрати на розподіл зменшуються до 50% завдяки розширенню джерел, що не пов’язані з Coinbase. Вихід за ціною в 35 разів прогнозованого прибутку 2030 року означає цільову ціну 482,10 долара США — більше ніж 423% потенційного зростання та 51,2% внутрішньої норми прибутковості.

Умови медв’ячого ринку: припустимо, що темпи зростання стабільних монет уповільнюються, білі марки стабільних монет зменшують частку ринку USDC до 20%, а зниження процентних ставок зменшує дохідність резервів до 2,75%. Привабливість CPN виявилася розчаровуючою. Вихід за ціною в 15 разів термінальне P/E на прогнозовану прибутковість 2030 року означає цільову ціну 46,92 долара США — приблизно 49% простору для падіння, -15,5% внутрішня норма прибутковості.

Ми вважаємо, що якість менеджменту в галузі криптоінфраструктури вища за середню, а також має особливі переваги у навігації регуляторними питаннями (49 штатів MTL, перший MiCA-відповідний).

Джеремі Аллєр разом заснував Circle у 2013 році та обіймає посади голови ради директорів та генерального директора. Досвідчений підприємець (колишній CTO Macromedia, засновник/генеральний директор Brightcove, IPO у 2012 році), Аллєр перетворив Circle з додатка для споживчих платежів на інфраструктуру стабільних монет, у 2018 році разом із Coinbase запустив USDC, а після невдалого SPAC у 2022 році у червні 2025 року здійснив традиційне IPO на Нью-Йоркській фондовій біржі.

Хіт Тарберт обіймає посаду президента, з 2025 року був підвищений з посади головного юриста. Тарберт — колишній голова та генеральний директор CFTC (2019–2021), колишній заступник міністра фінансів США та колишній головний юрист Citadel Securities.

Джеремі Фокс-Гін з січня 2021 року є CFO. Раніше був CFO iStar/Safehold (REITs, що торгуються на NYSE) та CFO підрозділу Північної Америки компанії McKinsey. Він керував IPO Circle та керував архітектурою резервів USDC, що підтримує більше ніж 70 мільярдів доларів США в обігу.

Данте Діспарте є chief strategy officer та головою глобальної політики та операцій. Колишній засновник та віце-президент Diem Association (стабільна монета Meta), він керував глобальною регуляторною стратегією, державною політикою, розширенням ринків та міжнародними операціями.

Основний менеджерський ризик — це концентрація засновників та висока винагорода за акціями після IPO (понад 500 мільйонів доларів США у 2025 році, у тому числі 424 мільйони доларів США прискорені RSU, пов’язані з IPO), яка зараз нормалізується (винагорода за акціями у третьому та четвертому кварталах 2025 року становила 59 мільйонів і 48 мільйонів доларів США відповідно, що наближається до річної норми нижче 200 мільйонів доларів США).

Білі марки та нативні стабільні монети платформи

Найменш оціненим ризиком для USDC є запуск власних стабільних монет платформами, ключовими додатками та фінансовими установами. Наприклад, Hyperliquid має USDH, PayPal — PYUSD, Fidelity — FIDD, JPMorgan — JPMD. Недавно Polymarket запустив «Polymarket USD», який зараз є обгорткою USDC, але може стати сходинкою до незалежного розрахунку. Якщо ця стратегія буде розширена в рамках законодавчого пакету GENIUS, USDC може поступово втратити статус стандартного розрахункового каналу. Наш базовий сценарій передбачає зниження частки USDC до 22,5% до 2030 року з 24,8% у зв’язку з цією фрагментацією.

Фактори зменшення ризику: білі марки стабільних монет все ще потребують інфраструктури резервів, відповідності та — найважливіше — глибокої ліквідності. Ураховуючи, що інтеграція USDC наявна на кожній основній біржі, гаманці, DeFi-протоколі та мості, новим брендованим стабільним монетам потрібно відтворити цю мережу ліквідності, щоб функціонувати як самостійні розрахункові токени. Створення глибоких ліквідних пулів, вузьких спредів та миттєвої викупності є складним; фрагментовані стабільні монети з низькою ліквідністю забезпечують гіршу виконавчу якість для користувачів. Вартість переходу на повністю незалежні резерви достатньо висока, щоб більшість платформ ніколи не завершили цей перехід.

Чутливість до федеральної процентної ставки

Доходи від резервів прямо залежать від процентних ставок. Прогноз на 2030 рік — середньорічний обсяг USDC у розмірі 284 млрд доларів США, що при зниженні ставки на 100 базисних пунктів відповідає втраті приблизно 2,8 млрд доларів США у загальному доході від резервів. Якщо ФРС знизить ставки до 2,0%, прогнозований дохід від резервів у 2030 році зменшиться на 25–30% порівняно з нашим базовим сценарієм. Ринок Kalshi зараз цінує ймовірність додаткового зниження ставок до 63% до 2027 року.

Фактори зменшення: навіть при дохідності 2,5% середній обсяг USDC у розмірі 284 млрд доларів США генерує резервний дохід у розмірі 7,1 млрд доларів США, що у 2,7 рази більше, ніж 2,64 млрд доларів США, отриманих при дохідності 4,19% у 2025 році. Зростання пропозиції переважає над усіма сценаріями, крім найбільш екстремальних ставок.

Концентрація на одному продукті та залежність від Coinbase

Доход від резервів USDC становить понад 96% усіх доходів 2025 року. Coinbase контролює приблизно 67% ринку криптовалютних бірж у США і отримує 51% доходу від резервів. Як зазначалося раніше, весь доходовий базис перебуває під загрозою, якщо Coinbase запустить власну стабільну монету, агресивно переговорить про нові умови або регуляторні перешкоди сповільнють зростання пропозиції USDC.

Фактор зменшення ризику 1: враховуючи, що Coinbase щорічно отримує 1,35 млрд доларів США з угоди з Circle, майже без ризику на балансі, їм малоймовірно варто запускати конкурентний стабільний актив. Якщо вони це зроблять, їм доведеться побудувати регуляторну інфраструктуру та ліквідність, які Circle розробляла протягом кількох років.

Фактор зменшення ризику 2: Ринок протягом багатьох років висловлював подібні критичні зауваження щодо Visa (що вона є бізнесом з єдиним продуктом), але додані послуги Visa у 2025 році згенерували понад 10,9 млрд доларів США (зі зростанням на 24% щорічно), що демонструє зменшення залежності від комісій за обмін. Ми вважаємо, що CPN є ключовим інструментом диверсифікації для Circle. До кінця 2030 року ми прогнозуємо, що CPN згенерує 350 мільйонів доларів США доходу від транзакцій (приблизно 4% від загального доходу), який не чутливий до процентних ставок і не залежить від стосунків із Coinbase. З часом органічне зменшення витрат на змішане розповсюдження також має відбуватися завдяки зростанню кількості інституцій та B2B джерел USDC, які обходять Coinbase.

Стійкість Tether та конкурентна ситуація

Поточна кількість USDT майже в 2,5 рази перевищує кількість USDC, і Tether активно зменшує регуляторний розрив, яким скористався USDC. У січні 2026 року Tether запустила USAT — стабільну монету, випущену через Anchorage Digital Bank (під наглядом OCC), яка відповідає закону GENIUS, надаючи Tether доступ до раніше недоступного американського інституційного ринку. Якщо Tether успішно реалізує двоїсту стратегію (USDT для глобальної ліквідності, USAT для відповідності в США), регуляторна перевага USDC значно зменшиться.

Фактори зменшення ризику: конкуренційна картина є тонкою. USDT домінує на централізованих біржах за межами США та у секторі переказів грошей у розвиваючихся ринках, тоді як USDC домінує як забезпечення у DeFi (за замовчуванням для Aave, Compound, Uniswap), у використанні інституціональними інвесторами в США, у мостах між блокчейнами (CCTP становить 47–50% обсягу транзакцій через мости) та B2B-платежами (235 млрд доларів США у 2025 році, зростання на 733% порівняно з попереднім роком, USDC становить приблизно 65%). Це насправді різні продукти, що служать різним загальним ринкам. Однак наш аргумент базується на зростанні загального ринку стабільних монет, а не на збільшенні частки ринку за рахунок Tether. Обидві стабільні монети значно зростуть.

Відмова від відповідальності: Цей матеріал надано лише в інформаційних цілях і не є інвестиційною, фінансовою, торговою або будь-якою іншою рекомендацією. Думки, виражені тут, є думками автора і не повинні розглядатися як рекомендація купувати, продавати або утримувати будь-які активи. Автор або пов’язані з ним суб’єкти можуть мати позиції по активам, що обговорюються. Ви повинні провести власне дослідження та проконсультуватися з кваліфікованим фінансовим фахівцем перед прийняттям будь-якого інвестиційного рішення.