Автор: Axis

Переклад: Wu Shuo Blockchain

TL;DR: Криптовалютний ринок Південної Кореї переживає сильні коливання та інформаційний дисбаланс — основні моменти

· Глибокі наслідки призупинення діяльності Bithumb: Другий за величиною корейський обмін Bithumb отримав 6 місяців часткової призупинення діяльності — цю подію світовий ринок серйозно недооцінює. Це не просто врегулювання відповідності, а руйнування конкурентного механізму визначення цін на корейському криптовалютному ринку (Upbit і Bithumb займають 96% ринку).

· Смертельна структурна інформаційна різниця: через мовний бар’єр та капітальні обмеження політичні чи регуляторні впливи в Південній Кореї (наприклад, надзвичайний стан наприкінці 2024 року, що призвів до падіння BTC на 30% у локальному сегменті, тоді як глобально — лише на 2%) часто спричиняють локальні різкі коливання. Запізніла реакція англомовного трейдингового середовища створює короткочасний та високоприбутковий вікно для арбітражних учасників, які мають доступ до первинної інформації.

· Перевірка «премії за кимчі»: премія — це не просто індикатор настроїв роздрібних інвесторів, а й «термометр»跨境ного капіталу. За умов капітальних обмежень біткойн має структурну ненульову мінімальну межу приблизно 1,24%, а зменшення премії часто свідчить про зміну глибинного капіталу, а не про просте повернення до норми.

· Ризик олігополії ліквідності: призупинення діяльності Bithumb призвело до прискореного концентрування коштів на Upbit. Надмірна концентрація ліквідності легко спричиняє екстремальні ринкові коливання (наприклад, помилка в операціях Bithumb у лютому 2026 року призвела до стрімкого падіння BTC/KRW на 17%), роблячи майбутні ринкові дисбаланси більш прихованими та знищувальними.

· Основний висновок: З посиленням протиріччя між поверненням інституційних коштів через «прокрипто» політику нового уряду та звуженням інфраструктури для роздрібних інвесторів, структурна «інформаційна асиметрія» на ринку Кореї буде тривати довго, постійно породжуючи миттєві можливості для надприбуткового арбітражу (Альфа).

Щойно відбулася подія, здатна вплинути на ринок, але більшість світових трейдерів серйозно недооцінили її

15 березня фінансовий регулятор Південної Кореї наклав на другий за розміром криптовалютний обмін країни Bithumb покарання у вигляді часткової призупинення діяльності на шість місяців. Загалом англомовні ЗМІ сприймають це як звичайну новину щодо дотримання вимог, вважаючи, що йдеться лише про виконання законів щодо боротьби з відмиванням коштів (AML) та регуляторною чисткою. Однак більшість публікацій не звертають уваги на глибші наслідки цього випадку.

Насправді, це структурна подія на ринку, що відбулася всередині найглибшого валютного ліквідного пулу в області блокчейн-фінансів, вплив якої поширився далеко за межі Південної Кореї. Upbit і Bithumb разом становлять приблизно 96% обсягу торгів на ринку криптовалют Південної Кореї. Призупинення діяльності Bithumb не лише перетворює внутрішній ринковий ландшафт, але й погіршує якість цінових сигналів, які цей ринок протягом багатьох років передавав трейдерам по всьому світу.

Коротко кажучи, корейські криптокористувачі надзвичайно активні, але їхня система підпорядкована обмеженням капіталу, високій концентрації бірж та тривалим мовним бар’єрам. Це особливе середовище означає, що ключова інформація, що впливає на ціни, часто спочатку розвивається на локальному ринку, а потім поширюється на глобальний. Це створює короткий часовий вікно, що призводить до розриву між локальним і глобальним ринками.

Глобальні трейдери завжди на крок пізно: причина полягає у структурних відмінностях, а не випадковості

Південна Корея — це не периферійний ринок у сфері криптовалют, а один із найбільш значущих ринків, що розуміють глобальні джерела он-чейн можливостей. Корейська вона (KRW) є другою за обсягом транзакцій фіатною валютою на глобальному криптовалютному ринку; з початку цього року обсяг торгів склав близько 663 мільярдів доларів США, що становить майже 30% усіх фіатно-криптовалютних транзакцій у світі. Крім того, майже третина дорослого населення Південної Кореї володіє цифровими активами — це вдвічі більше, ніж у США.

Поточне урядове об’єднання Південної Кореї прийшло до влади у червні 2025 року, і його виборча програма вважається однією з найбільш чітко виражених «прокрипто» декларацій в історії політики. З моменту інавгурації президента майже половина з 30 найкраще виступаючих акцій у індексі KOSPI пов’язані з цифровими активами. Традиційний фондовий ринок швидко перетравив цей позитивний сигнал, але більшість крипто-спільнот відреагували на нього з великою затримкою.

Це ринкове відхилення не є винятком. Польоти та регуляторні зміни в Південній Кореї зазвичай спочатку поширюються в корейських ЗМІ та місцевих криптовіттерах (CT), що викликає рухи на Upbit і Bithumb з KRW (корейськими вонами), тоді як англомовні ЗМІ часто реагують лише через кілька годин або навіть днів. Зворотний ефект також існує: глобальні макроекономічні зміни, що виникають в англомовному середовищі, також потребують часу, щоб бути враховані в місцевих корейських торгowych парах. Як правило, коли інформація перекладається та поширюється, початкові рухи ринку вже завершені.

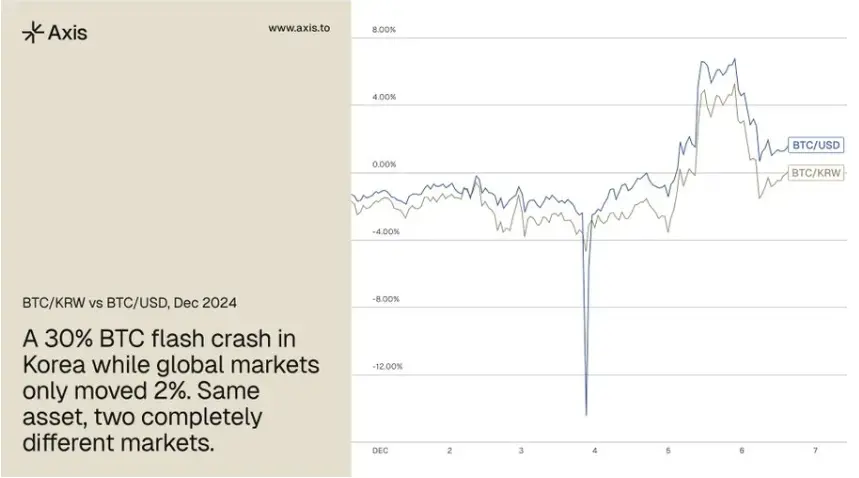

Найбільш очевидний приклад відбувся 3 грудня 2024 року, коли президент Республіки Корея Юн Сок Йол оголосив надзвичайний стан. Під впливом цієї однієї внутрішньої політичної події ціна BTC на корейському ринку впала на 30% протягом дня, тоді як світовий ринок зазнав падіння лише близько 2% — між ними існувала дивовижна різниця в 28 відсоткових пунктів. Загальний обсяг продажів становив близько 33,3 млрд доларів США, що дозволило корейському ринку тимчасово встановити рекорд найвищого обсягу торгів у світі.

Цей інцидент є класичним прикладом ринкового дисбалансу в Кореї. На той момент рідкість покупців миттєво вичерпалася, тиск продавців різко зростав, а продажі майже повністю зосереджувалися на парах з корейською воном (KRW). Навіть стабільні монети зазнали серйозного відхилення від прив’язки: ціна USDT на корейських біржах впала до 0,75 долара США, а BTC та альткоїни (alts) продавалися зі знижкою понад 50% порівняно з глобальними цінами.

Корейські користувачі вважали, що борються за останній канал виходу з ліквідності, тому навіть при майже незмінних світових цінах безперервно продавали за ринковими цінами. Дані ланцюга показують, що арбітражери відреагували на це: мільйони USDT перекачувалися для згладжування розбіжностей у цінах. Величезний трафік призвів до відмови фронтенд-систем великих бірж, і роздрібні інвестори не могли увійти, щоб купити на дні. У цей короткий проміжок часу лише трейдери, що використовували API, змогли успішно виконати операції. З будь-якої точки зору це була надзвичайно цінна “землетрусна” ринкова ситуація, але арбітражний вікно швидко закрилося протягом кількох годин.

Ця подія з призупиненням діяльності Bithumb повторює той самий сценарій. Відповідні новини вже тижні витримувалися в корейському інформаційному просторі, а більшість трейдерів, що перебувають в англомовному середовищі, дізналися про це лише зараз.

«Кимчі-преміум» привертає увагу, але часто неправильно тлумачиться

Для трейдерів, які не мають доступу до корейських джерел інформації, «премія кимчі» завжди вважалася найбільш прямим індикатором для спостереження за динамікою корейського ринку. Ця премія вимірює різницю між цінами криптоактивів у корейських вонах та глобальними цінами у доларах США. Саме тому досвідчені трейдери довгий час уважно стежили за обсягами торгів на ринку вон. Ринок спот-алткоїнів у Південній Кореї належить до найбільших у світі та історично був надійним лідируючим індикатором для прогнозування загальних тенденцій ринку.

Проблема полягає в тому, що більшість трейдерів неправильно інтерпретують цей сигнал. Ринок загалом сприймає цю премію виключно як індикатор настроїв корейських інвесторів-фізичних осіб. Хоча настрої інвесторів-фізичних осіб є одним із факторів, у ринку, де транскордонні потоки капіталу зустрічаються з регуляторними бар’єрами, ця премія глибше відображає інтенсивність структурного тиску на капітал. Коли ці регуляторні бар’єри посилюються, цінові дисбаланси, як правило, збільшуються.

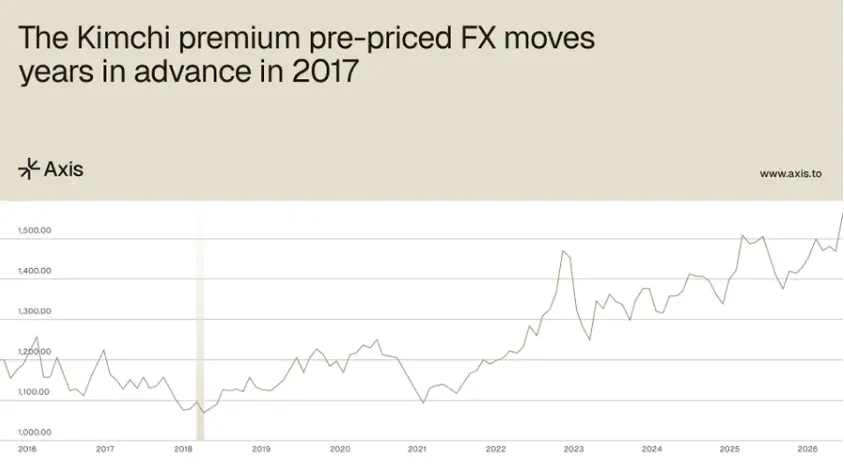

Історичні дані роблять це конкретним. Повертаючись до 2017 року, коли курс долара США до корейської вони (USD/KRW) становив близько 1060, «премія пірін» досягла піку в 40%, що означало, що фактичний неявний курс USDT/KRW піднявся до приблизно 1480. У грудні 2024 року реальний курс долара США до корейської вони справді перевищив 1480. Іншими словами, ця премія ще кілька років тому передбачила цей рух валютного ринку. Ці сигнали завжди були приховані в публічно доступних даних, але точна інтерпретація можлива лише за допомогою корейських місцевих джерел інформації.

Однією з незмінних характеристик є те, що ця премія не зникає сама по собі до нуля. Дослідження показують, що доти, поки існують капітальні обмеження, премія біткойна залишається на структурній ненульовій основі приблизно на рівні 1,24%. Це означає, що коли премія скорочується до цього рівня, це зазвичай відображає зміну глибокого капітального тиску, а не просто просте повернення даних до норми.

У 2025 році, кожного разу, коли премія наближалася до нуля, біткоїн показував позитивну доходність протягом наступного тижня та місяця: його середня доходність за 7 днів становила 1,7%, а за 30 днів — 6,2%. Для трейдерів справжнім ключовим сигналом є не абсолютне значення «премії кимчі», а динаміка її зміни з часом.

Призупинення діяльності Bithumb ускладнює прогнозування дисбалансу на корейському ринку, погіршуючи інформаційну асиметрію

Ефективність премії як сигналу залежить від того, як відбувається ціноутворення між головними корейськими біржами. Коли кілька платформ конкурують за ціноутворення однакових потоків коштів, виникаючі розбіжності часто містять більш багату інформацію. Однак із зростанням ліквідності, що концентрується в руках олігополістів, чіткість цього сигналу починає знижуватися. Таким чином, призупинення діяльності Bithumb руйнує конкурентний механізм ціноутворення, на якому ґрунтується ця премія.

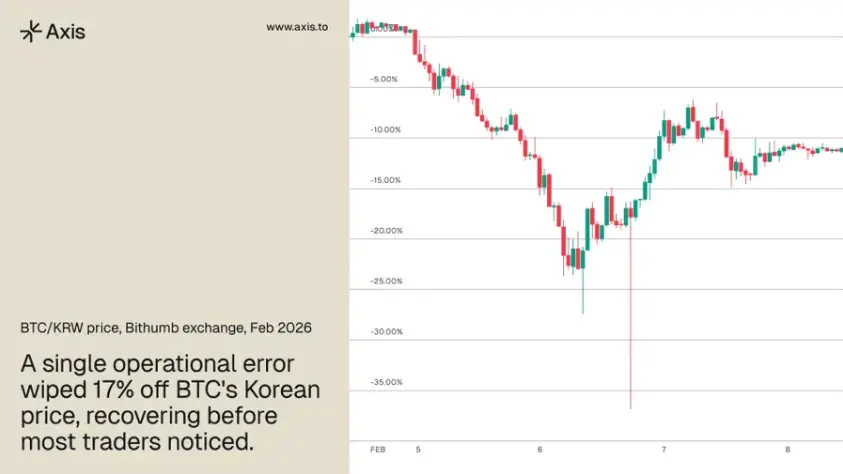

Після публікації оголошення про покарання кошти швидко почали перетікати до Upbit, що ще більше збільшило концентрацію ринку. У лютому 2026 року Bithumb припустився серйозної помилки в операційній діяльності, неправильно зарахувавши 620 000 BTC на рахунки користувачів, що призвело до різкого падіння на 17% у торгівельній парі BTC/KRW до відновлення ціни. Цей інцидент наочний приклад того, як ринок може вести себе в екстремальних умовах, коли механізм визначення ціни сильно залежить від однієї платформи, що перебуває під тиском.

Зниження значущості індикатора премії не означає, що явище відокремленості корейського ринку закінчилося. Навпаки, це означає, що такі розбіжності стають ще складнішими для передбачення до моменту вибуху, що ще більше збільшує інформаційний розрив між учасниками, які безпосередньо відстежують корейський ринок, і трейдерами, які залежать лише від англомовної інформації.

Глибоке середовище, що сприяє цим розбіжностям, також стає все більш гострим. У 2025 році в умовах суворих торгівельних правил з Південної Кореї вийшло до 110 мільярдів доларів США криптоактивів. За нового уряду структурно витіснений капітал знову вводиться через нові інституційні канали; одночасно інфраструктура бірж, на які спираються роздрібні інвестори, поступово стискається. Історично така серйозна політична диференціація стає ідеальним ґрунтом для найбільш гострих і найшвидше зникаючих цінових розбіжностей на ринку.

Структура корейського ринку створює відтворювану інформаційну асиметрію для трейдерів по всьому світу

«Кимчі-премія» — це не унікальне явище, властиве лише корейському ринку. У кожному місці, де криптовалюти розвиваються як паралельний фінансовий канал і існують капітальні обмеження, такі механізми працюють у різній мірі, а корейський ринок є лише найбільш дослідженим прикладом.

Події надзвичайного становища у грудні 2024 року та призупинення діяльності Bithumb підтверджують ту саму логіку розвитку. Цінові дисбаланси на цьому ринку завжди виникають несподівано, винагороджуючи лише тих учасників, хто має доступ до первинних джерел інформації, і швидко виправляються до того, як ринок зрозуміє, що сталось. Торгівці, які діяли вирішувано 3 грудня, не були природно швидшими або розумнішими за інших. Вони просто уважно стежили за правильними сигналами й глибоко розуміли, як політичні події в Кореї передаються на механізм ціноутворення на біржі, перш ніж ринок зафіксував будь-які аномалії.

Зі згущенням інфраструктури стейблкоінів по всьому світу, майбутнє принесе більше ринків, які випускатимуть подібні сигнали капітального тиску, які Корея генерувала протягом останнього десятиліття. Справжній виклик полягає не у виявленні існування цих сигналів, а у створенні інфраструктури та торгової дисципліни, здатних постійно використовувати ці можливості.