Автор: Axis

Переклад: AididiaoJP, Foresight News

15 березня фінансовий регулятор Південної Кореї наклав на другий за розміром криптовалютний біржовий платформу Bithumb шестимісячну часткову призупинення діяльності. Англомовні ЗМІ представили цю подію як звичайний випадок відповідності, пов’язаний з боротьбою з відмиванням коштів та регуляторною чисткою. Однак більшість цих матеріалів ігнорували більш важливу глибинну інформацію.

Фактично, ця подія перетворюється на ринкову структурну подію всередині однієї з найглибших ліквідних пулів, підтриманих фіатом, в ланцюговій фінансовій системі, вплив якої виходить далеко за межі Кореї. Upbit і Bithumb разом обробляють приблизно 96% обсягу криптовалютних угод у Кореї. Призупинення роботи Bithumb не лише переформовує структуру роботи внутрішнього ринку, але й погіршує якість сигналів, які цей ринок протягом багатьох років передавав глобальним трейдерам.

Загалом, корейські користувачі криптовалют активно торгують, але їхня система формується під впливом обмежень на рух капіталу, високого ступеня концентрації бірж та постійних мовних бар’єрів. Ці три фактори разом призводять до того, що інформація, пов’язана з цінами, часто з’являється спочатку на корейському ринку, а потім — на глобальному, що створює короткочасний період відсутності синхронізації ринків.

Причина, чому глобальні трейдери не отримали інформацію вчасно, є структурною, а не випадковою

Корея не є маргінальним ринком, а є одним із найважливіших ринків у світі для розуміння походження ланцюгових можливостей. Корейська вона є другою за обсягом торгових операцій фіатною валютою у світовій криптовалютній торгівлі, з обсягом торгівель з початку року приблизно 663 мільярди доларів США, що становить майже 30% усіх світових фіатно-криптовалютних угод. Майже третина дорослого населення Кореї володіє цифровими активами — це вдвічі більше, ніж у США.

Поточне урядове керівництво Південної Кореї було обрано у червні 2025 року з програмою, яка є однією з найбільш чітко підтримуючих криптовалюту в історії політики. За часів його правління майже половина з 30 найкраще виступаючих акцій у корейському загальному акційному індексі пов’язані з цифровими активами. Ринок акцій швидко сприйняв цей сигнал, але більшість криптовалютної спільноти цього не зробила.

Це не разова ринкова аномалія. Політичні та регуляторні зміни в Південній Кореї зазвичай спочатку з’являються в корейськомовних ЗМІ та місцевих CT, після чого впливають на корейські валютні пари на Upbit та Bithumb, і лише через кілька годин або днів фіксуються англомовними ЗМІ. Зворотний процес також існує: глобальні макроекономічні зміни, що виникають на англомовних ринках, часто потребують більше часу, щоб бути врахованими в місцевих парах. Коли інформація вже перекладена, початкова реакція ціни зазвичай вже відбулася.

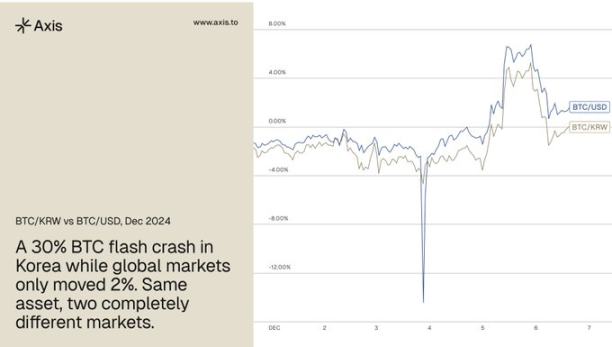

Найчіткіший запис з’явився 3 грудня 2024 року, коли президент Республіки Корея Юн Сок Єль оголосив надзвичайний стан. Ціна біткойна в Кореї впасть на 30% протягом дня, тоді як світові ціни знизилися лише на 2%, що створює розбіжність у 28 відсоткових пунктів, повністю спричинену внутрішнім політичним шоком. Загальний обсяг продажів становив близько 33,3 мільярда доларів США, а ринок Кореї тимчасово став найбільшим за обсягом торгів у світі — цей випадок є класичним прикладом типового розвитку дисбалансу на корейському ринку.

Тоді ліквідність покупок швидко зменшилася, а продавецький тиск постійно зростав, і тиск на продаж повністю зосередився на валютних парах з корейською воной. Навіть стабільні монети втратили прив’язку: ціна USDT на корейських біржах спала до 0,75 долара США, а дисконт біткойна та альткоїнів порівняно з глобальними цінами досяг 50% і навіть більше. Місцеві користувачі вважали, що продають на останню доступну ліквідність, тому продавали величезну кількість активів за ринковими цінами, тоді як глобальні ціни майже не змінювалися. Дані ланцюга показують, що арбітражери зменшували розбіжність за допомогою переказів по мільйони USDT за раз. Фронтенд-системи основних бірж зруйнувалися під навантаженням трафіку, і роздрібні користувачі не могли увійти, щоб купити активи з дисконтом; лише трейдери, що використовували API, могли виконувати угоди в цей період. За більшістю стандартів, це була значна та високоліквідна подія, але цей вікно закрилося протягом кількох годин.

Подія з призупиненням Bithumb підкоряється тій самій схемі. Ця подія вже кипіла в корейських інформаційних потоках протягом кількох тижнів, але більшість англомовних трейдерів дізналися про неї лише зараз.

«Корейський преміум» широко відстежується, але часто неправильно розуміється

Для трейдерів, які не мають доступу до корейських джерел інформації, кимчі-преміум завжди був найбільш прямим індикатором для оцінки динаміки корейського ринку. Ця премія вимірює розбіжність між цінами на криптовалюти у корейських вонах та глобальними цінами у доларах США. Саме тому досвідчені трейдери довгий час стежили за обсягами торгівель у корейських вонах. Корейський спот-ринок альткоїнів є одним із найбільш обсяжних ринків у світі та історично був надійним раннім індикатором змін на більш широкому ринку.

Проблема полягає в тому, що більшість трейдерів неправильно інтерпретують цей сигнал. Паприкова премія загалом вважається показником настроїв корейських роздрібних трейдерів. Хоча це дійсно є частиною картини, ця премія також відображає інтенсивність структурного капітального тиску на ринку, де跨境 рух капіталу зустрічає регуляторні бар’єри. Коли ці бар’єри посилюються, цінові дисбаланси часто збільшуються.

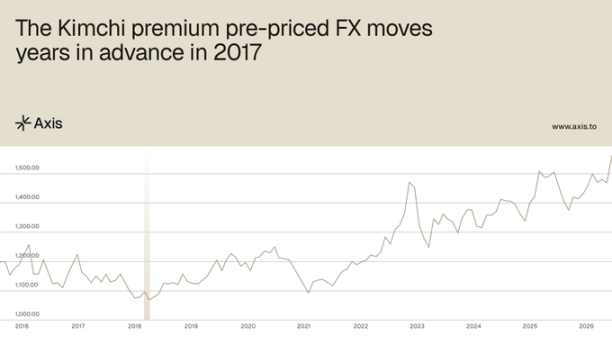

Історичні дані чітко це підтверджують. Ще в 2017 році, коли курс долара США до вони становив близько 1060, премія «покчхім» досягла піку приблизно 40%, що означало ефективний курс USDT до вони близько 1480. Пізніше, у грудні 2024 року, реальний курс долара США до вони перевищив 1480. Премія «покчхім» ще кілька років тому вже врахувала цю зміну валютного курсу, і ця інформація закодована в публічно доступних даних, але для правильного тлумачення потрібно враховувати інформаційний потік з корейського ринку.

Постійною особливістю є те, що кимчі-премія не зникає сама по собі. Дослідження показують, що доки діють капіталові обмеження, кимчі-премія зберігає структурний ненульовий мінімум близько 1,24%. Це означає, що коли премія стискається до цього рівня, це, як правило, відображає зміни в базовому капіталі тиску, а не просту нормалізацію. У 2025 році, після періоду, коли премія наближалася до нуля, біткойн показав позитивну доходність як за тиждень, так і за місяць: середня доходність за сім днів становила 1,7%, а за тридцять днів — 6,2%. Для трейдерів важливим сигналом є не абсолютний рівень кимчі-премії, а її тенденція з часом.

Подія з призупиненням Bithumb зробила дисбаланс на корейському ринку важче передбачуваним, що збільшує асиметричність.

Ефективність пампінг-премії як сигналу залежить від того, як ціноутворення реалізується між корейськими біржами. Коли кілька торгових майданчиків конкурують за ціноутворення одних і тих самих потоків капіталу, виникаючі розбіжності часто несуть більше інформації. Зі зосередженням ліквідності ця чіткість починає знижуватися. Тому призупинення Bithumb видаляє конкурентний механізм ціноутворення, від якого залежить премія.

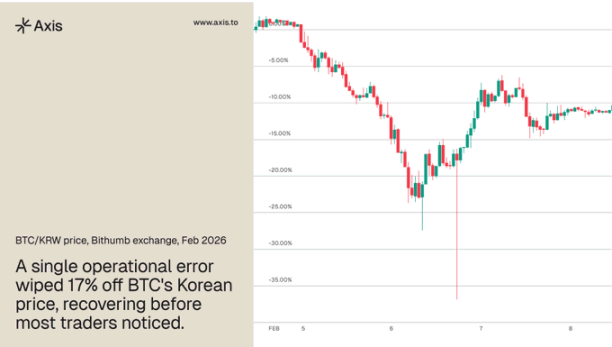

Після оголошення капітал швидко перенесся на Upbit, що ще більше поглибило концентрацію. У лютому 2026 року на Bithumb сталася операційна помилка: користувачам було помилково зараховано 620 000 біткоїнів, що призвело до стрімкого падіння на 17% у торгівельній парі BTC/KRW, після чого ціна відновилася. Цей випадок наочний приклад того, як виглядає ситуація, коли визначення ціни залежить від одного ринкового майданчика, що працює під великим навантаженням.

Деградація премії не означає, що відхилення на корейському ринку перестали відбуватися, а лише те, що ці відхилення стають складнішими для передбачення до їх виникнення, що збільшує інформаційний розрив між учасниками, які безпосередньо моніторять корейський ринок, та тими, хто залежить від англомовних звітів.

Тим часом умови, що призводять до цих розбіжностей, стають ще складнішими. У 2025 році під строгими торговими правилами з Південної Кореї вийшло 110 мільярдів доларів США криптовалют. Під керівництвом нового уряду капітал, який раніше був структурно витіснений, знову вводиться через нові інституційні канали, тоді як інфраструктура бірж, на які опирається роздрібний потік коштів, одночасно стискається. Історично така політична диференціація була попередником найбільш різких і найкороткочасних розбіжностей на цьому ринку.

Структура корейського ринку створює повторювану інформаційну асиметрію для глобальних трейдерів

Покорівський преміум — це не ізольоване явище, властиве лише корейському ринку. Це найбільш широко спостеріжуваний приклад механізму, який у певній мірі діє в усіх ринках з капітальними обмеженнями, де криптовалюти розвинулися в паралельні фінансові канали. Події щодо введення надзвичайного становища у грудні 2024 року та призупинення на Bithumb демонструють ту саму динаміку. Невідповідність на цьому ринку виникає швидко, нагороджує учасників із правильними джерелами інформації та зникає, перш ніж інші частини ринку зможуть наздогнати.

Торгівці, які діяли 3 грудня, не були швидшими або розумнішими — вони раніше спостерігали за правильними сигналами й розуміли, як політичні події в Південній Кореї впливають на цінові механізми на біржі, тоді як загальний ринок ще не усвідомлював, що відбувається.

З посиленням інфраструктури стабільних монет у світі з’явиться більше ринків, які випускатимуть сигнали капітального тиску, подібні до тих, що Корея протягом останнього десятиліття постійно відтворювала. Виклик полягає не у виявленні наявності цих сигналів, а у створенні інфраструктури та дисципліни, необхідних для постійного відстеження цих сигналів.