Автор: Max.S

24 години тому була переписана фінансова історія Японії. Індекс Nikkei 225 різко зріс більш ніж на 2700 пунктів, досягнувши історичного рівня в 57 000 пунктів. Це не просто цифровий прорив, а прямий ціноутворення результату виборів до Палати представників з найкоротшим періодом виборчої кампанії (16 днів) з моменту кінця Другої світової війни — коаліція партії Ліберально-демократичної партії та Японської партії реформ отримала абсолютну більшість у двох третинах місць у Палаті представників.

Однак, тим часом, коли учасники фондових торгів відкривали шампанське, на ринку облігацій панувала напруженість. Облігації Японського уряду (JGB) зазнали сильного продажу, а відсоткова ставка 30-річних облігацій різко зросла до 3,615%, що в країні з тривалим періодом низьких відсоткових ставок, як Японія, вважається застосуванням гігантської хвилі.

Як фінансовий спеціаліст, нам потрібно заглянути глибше за зовнішній вигляд свічкових графіків, щоб зрозуміти логіку, що лежить в основі цієї «пісні льоду та вогню»: глобальні ринки торгують зовсім новим «японським сюжетом», і ця історія вплітається в складну макроекономічну картину разом із відскоком акцій технологічних компаній США, рубежем у 5000 доларів для золота та сигналом Китаю про продаж американських облігацій.

Скальп на 9 лютого мав лише один основний двигун: очікування фіскального розширення, зумовленого політичною визначеністю.

За найновішими підрахунками, Ліберально-демократична партія отримала 316 місць, додавши 36 місць Він'янкай, виконавче коаліційне відділення домінує абсолютно серед 465 місць. Це надає уряду непередбачену здатність приймати законодавство, включаючи суперечливі теми конституційної реформи, а також більш важливі - радикальні фіскальні стимули.

Ланцюг логіки цієї угоди дуже чіткий:

- Політичне санкціонування: Абсолютна більшість місць означає, що супротивна партія (наприклад, Конституційно-демократична партія) втрачає здатність впливати.

- Очікування політики:«Тимчасове зменшення податку на продажі харчових товарів» хоча й було пояснене міністром фінансів Ацуя Катаяма як «лише на два роки і без залежності від емісії державних позик», але ринок очевидно цінує більш довгострокове полегшення фіскальної політики.

- Політика в галузях: Збройні сили та промисловість є ядром політики міста. Це також пояснює, чому акції компаній, пов'язаних із оборонним комплексом, таких як Mitsubishi Heavy Industries, відзначаються найвищими зростаннями, а різке підвищення на 8% у групі SoftBank є прямим відгуком на полегшення ліквідності та покращення умов інвестування в технології.

Для квантитативних фондів вчорашня стратегія була дуже простою:Збільшуйте позицію за індексом Nikkei, короткостроковий позиції за єною, короткостроковий позиції за японськими держоблігаціями. Це типова модель торгівлі «інфляційне розширення» (Reflation).

Якщо акційний ринок торгується з «зростанням», то облігаційний ринок торгується з передвісником «ризику дефолту» — або хоча б погіршенням фіскальної збалансованості.

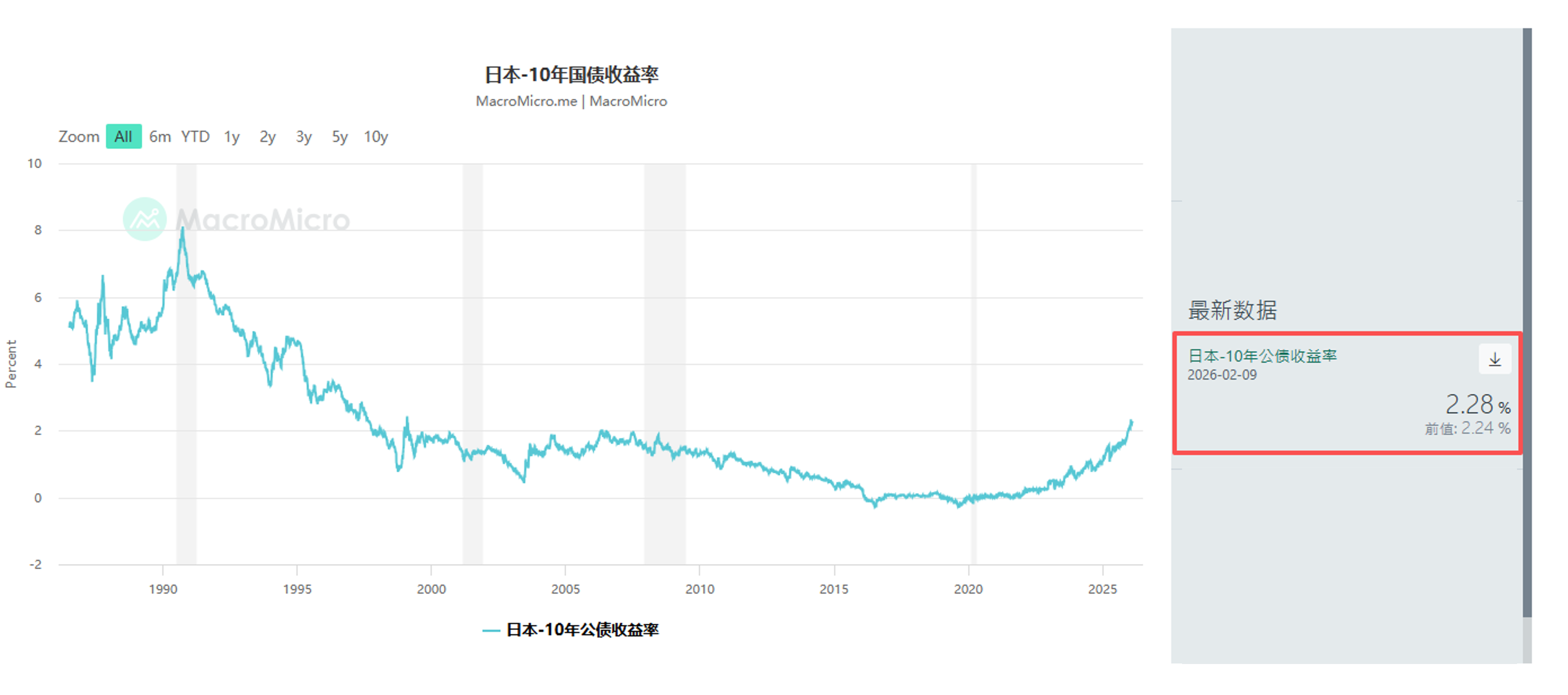

Розпродаж на ринку держоблігацій Японії (JGB) не був несподіваним. ще в січні ринкові фонди, серед яких були Schroders Plc і JPMorgan Asset Management, почали зменшувати позиції у дуже довгострокових держоблігаціях Японії. вчора дохідність 10-річних облігацій зросла на 4,5 базисних пункти до 2,28%, а 30-річних – на 6,5 базисних пунктів до 3,615%.

Це відправляє небезпечний сигнал: терміновий надбавка (Term Premium) повертається.

Інвестори відчувають тривогу з приводу того, що полегшення податкового тиску, поєднане з власною важкою борговою структурою, змусить уряд Японії збільшити обсяги емісії держоблігацій. Незважаючи на те, що чиновники намагаються заспокоїти ринки, заявляючи, що зменшення податків не буде залежати від фінансування у минус, будь-які зміни в ринку JGB, де відчувається нестача ліквідності, будуть підсилені.

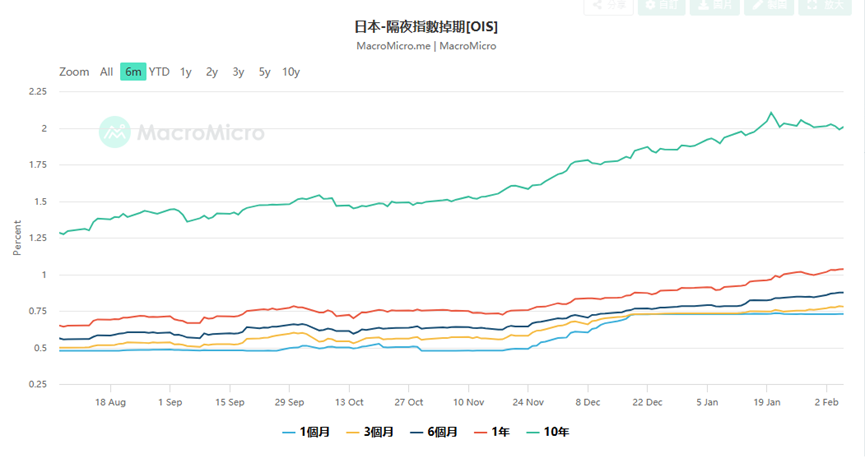

Це створило величезну проблему для Японського банку (BOJ). Дані про періодичні свопи з нульовою вартістю (OIS) показують, що ринок зараз встановлює ціну 75% на підвищення ключової ставки BOJ на 25 базисних пунктів на засіданні в квітні, навіть деякі трейдери почали ставити на підвищення ставки в березні.

Чому ставити на підвищення відсоткової ставки в березні? Тому що, якщо єна хаотично падає (вчора вона на мить опустилася нижче 157,76) через погіршення фіскального стану, центральний банк повинен захищати валютний курс шляхом підвищення ставки, навіть якщо це збільшить витрати на погашення боргу. Це класична "фіскальна" дилема. Високопосадовець-економіст з банку MIZUHO Yusuke Matsuo попереджає, що ми повинні уважно стежити за птахо-ліберальними заявами членів центрального банку, які можуть бути усною інтервенцією, щоб запобігти краху єни.

Японський ринок не є самою по собі острівцем. Якщо розширити світогляд до глобального рівня, можна побачити, що ринкова ситуація 9 лютого є частиною повернення глобальної волі до ризику, але вона супроводжується глибокими структурними тріщинами.

- Китайський ринок:Це була найцікавіша макроекономічна новина вчора: китайські регулятори порадили фінансовим установам контролювати обсяги володіння держоблігаціями США через «риск концентрації та волатильність ринку». Незважаючи на обережне формулювання з поясненням, що це не стосується геополітики, ця дія другої за обсягом країни-власника держоблігацій США в умовах скорочення глобальної ліквідності безумовно надала натяг вгору дохідності держоблігацій США (що призводить до падіння цін). Це також є однією з причин, чому вчора дохідність держоблігацій США зросла разом з японськими держоблігаціями. Це фактично говорить ринку: глобальний якорь суверенного кредиту починає ослабати.

- Ринок США:У п'ятницю відбулося відскакування, що було ведено сектором напівпровідників, зростання NVidia, AMD і Broadcom перевищило 7%. Ця ситуація безпосередньо вплинула на Азію, зокрема, гіганти напівпровідникового обладнання, такі як Tokyo Electron і Advantest, стали головними двигунами росту індексу Nikkei. Історія про капітальні витрати (Capex) на інфраструктуру штучного інтелекту продовжується, хоча великі витрати Amazon викликали занепокоєння щодо рентабельності, але поки попит на GPU від NVIDIA не зменшиться, логіка циклу апаратних засобів залишиться в силі.

- Ринок благородних металів:Ціна на золото після сильних коливань знову перевищила 5000 доларів за троїцьку унцію. Це не страх перед ризиком, це «кредитне хеджування». Коли Японія здійснює фіскальне розширення, проблема зверхньої межі заборгованості США постійно триває, а Китай розподіляє резерви, золото стає єдиною «гіперсоузійною валютою». Міністр фінансів США Скотт Бессент звинуватив китайських трейдерів у впливі на коливання ціни золота, що саме по собі виявило тривогу міністерства фінансів США щодо контролю над ціною долара.

Як інвестори мають відгукуватися на такий розірваний ринок — біржові баланси vs облігаційний ринок у падінні?

- Ринок капіталу:Long Volatility Незважаючи на нові рекорди на індексі Ніккей, зниження VIX може бути тільки тишиною перед бурею. Дані про ринок праці в США у середу та інфляційні дані (CPI) у п'ятницю стануть ключовими змінними. Якщо інфляція в США знову зросте, разом із жорстким курсом Банку Японії, глобальна ліквідність зіткнеться з подвійним стисненням.

У цей час є розумним володіння основними акціями зростання (наприклад, напівпровідники, японські торгівельні фірми) разом з захистом у вигляді опціонів на продаж. Поточні дані про Skew показують, що опціони на продаж все ще дорогі, що свідчить про те, що інституції не зовсім зняли настороженість.

- Ринок обмінних курсів:Японська тактична відскоки. Йєна має дуже високий ризик втручання на рівні 157. Міністр фінансів Японії Сато Сато зазначив, що він підтримує тісний зв'язок з міністром фінансів США, що означає, що варто виключити можливість спільного втручання. Якщо Банк Японії підтвердить підвищення відсоткових ставок у березні або квітні, йєна може стати свідком швидкого закриття коротких позицій. Для трейдерів, що займаються підбором позицій, зараз час поступово реалізувати прибуток.

- Альтернативні активи:Слідкуйте за «твердими активами». У часи, коли довіра до фіатної валюти знижується (незалежно від фінансових переживань щодо єни чи боргових переживань щодо долара), золото, срібло та деякі криптовалюти, які стабілізувалися в цьому циклі регулювання (Bitcoin > $70k), мають довгострокову цінність. Особливо срібло, після різкого скорочення на 50%, дефіцит фізичних запасів може викликати нову ситуацію з «стисканням коротких позицій».

9 лютого 2026 року, 57 000 пунктів на індексі Nikkei є воротами та межею. Це відзначає, що Японія повністю прощається з епохою дефляції, переходячи до «нової норми» з високим зростанням, високою інфляцією та високими коливаннями відсоткових ставок. Супербільшість Саорі Такеяма — це подвійний меч: він може підняти ціни на акції через агресивні політики, але також може зруйнувати довіру до облігаційного ринку через неконтрольовані бюджетні дефіцити.

Для фінансових спеціалістів м'яке часи «дублюючого росту акцій і облігацій» в минулому вже закінчилися. Ми повинні адаптуватися до екстремальних сценарів, коли негативна кореляція між акціями і облігаціями втрачає силу, а навіть виникає ситуація, коли обидва ринки падають. У цій новій ері, можливо, більш важливим є стеження за балансом центрального банку, ніж за звітом про прибутки підприємств.