Автор оригіналу:Bull Theory

Переклад: Ken, Chaincatcher

З урахуванням кількості пред’явлених звинувачень, вся модель бізнесу Jane Street здається спрямованою на штучне створення ринкових крахів для вилучення ліквідності та отримання прибутку.

Це не відбувалося лише один раз, а кілька разів.

Приклад індійського фондового ринку є найбільш наочним доказом того, як працює Jane Street. Вони запустили алгоритм, схожий на «провал о 10:00 ранку», і отримали прибуток у розмірі 4,23 млрд доларів США, але в кінцевому підсумку їх було розкрито, і їх тимчасово заборонили працювати Комісією з цінних паперів Індії.

Це працює так.

Індійський сценарій

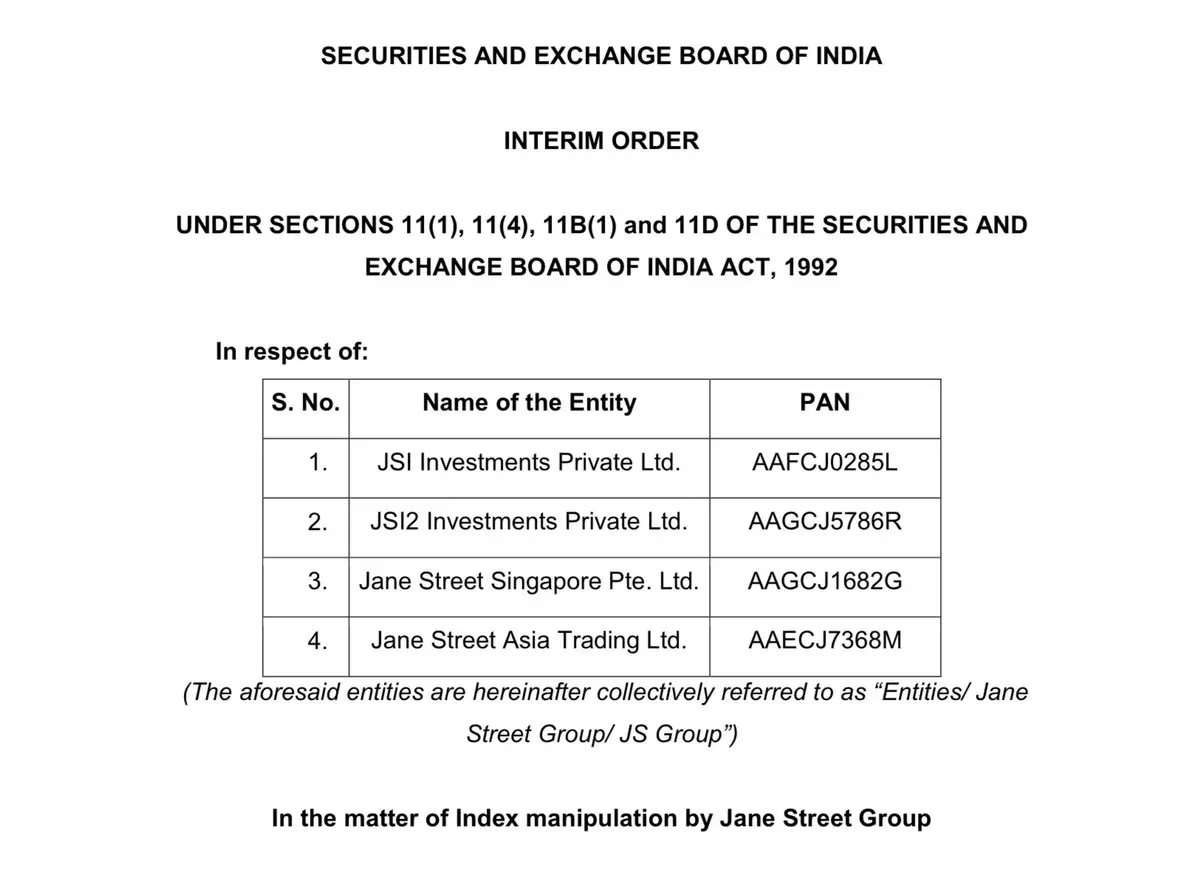

З січня 2023 року по березень 2025 року Jane Street у Індії створила приблизно 365,02 мільярда індійських рупій чистого прибутку. Серед 21 позначеного дати сплати SEBI визнала 48,4357 мільярда рупій підозрілими на предмет незаконного доходу. SEBI опублікувала 105-сторінковий тимчасовий наказ, після чого ввели заборону на торгівлю. Суми, що підлягають розслідуванню, були зараховані на третій банківський рахунок. Наразі відповідні апеляції все ще розглядаються.

Важливо не сам заборона, а механізм, що стоїть за нею.

Операційна архітектура Jane Street виглядає так:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, Гонконг)

3. JSI Investments Pvt Ltd (індійська дочірня компанія)

4. JSI2 Investments Pvt Ltd (індійська дочірня компанія)

Це розділення суб’єктів дозволяє офіційно віднести торгівельну платформу та реальний прибутковий підрозділ до різних юридичних осіб.

Як працює маніпулювання датою закінчення?

Розрахунок індексних опціонів здійснюється на основі остаточного значення індексу на день сплати. Навіть невеликі коливання індексу в день сплати можуть призвести до величезного прибутку з боку опціону.

Стратегія, описана Індійською комісією з цінних паперів, працює наступним чином:

Ранній етап (приблизно з 9:15 ранку до кінця ранку)

Ця індійська компанія активно купує акції та ф’ючерси, що входять до Bank Nifty (банкового індексу).

Було розміщено великий обсяг ордерів.

У деякі дні їх обсяги торгівель становлять значну частину загального обсягу ринку.

Купівля акцій з високою вагою підняла індекс. В той же час іноземні суб’єкти створили велику коротку позицію по опціонах.

Продаж калл-опціонів.

Купівля пут-опціону.

Чиста відкрита позиція сильно медв’яча.

Згідно зі значенням дельти, розмір позиції з опціонів у кілька разів перевищує розмір позиції з акцій. Це свідчить про те, що покупка акцій не є основною ставкою, а лише підготовчим кроком.

Післяобідній етап (пізньо ранком до закриття)

Після створення ордерної книги опціонів ця індійська структура змінила напрямок угоди. Вони почали масово продавати ті самі акції та ф’ючерси.

Тиск продажів призвів до падіння індексу. Якщо ціна закриття індексу наближається до певних цін виконання, безстрокові опціони на купівлю стануть безцінними, а опціони на продаж значно зростуть у ціні.

Спот акції трохи втратили, а опціонна частина принесла значний прибуток.

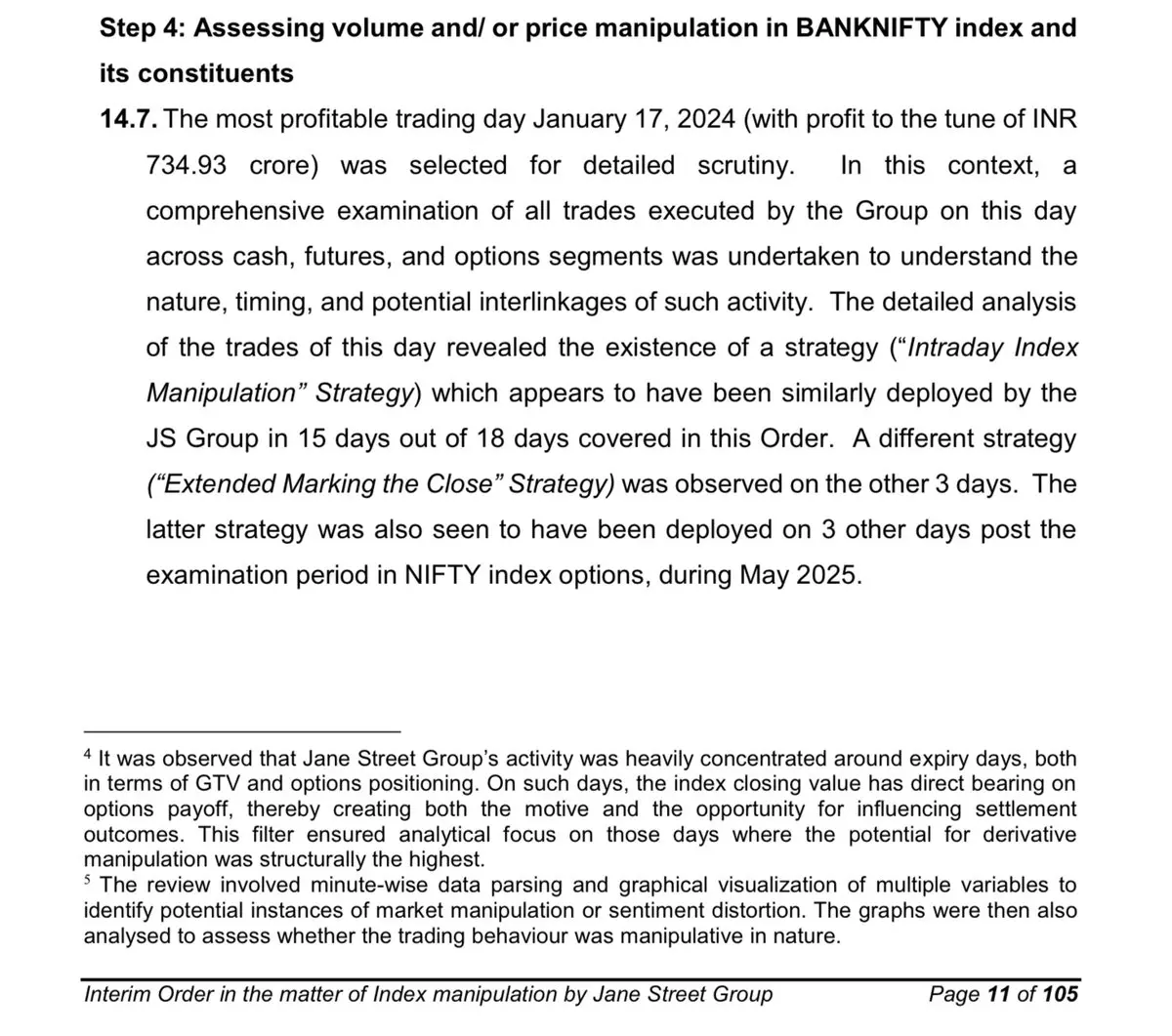

SEBI наводить приклади:

Ранком обсяг покупок склав 437 млрд рупій.

Дельта-експозиція опціонів значно зросла. Касові/ф’ючерсні втрати — 6,16 млрд рупій.

Опціонний прибуток 73,493 мільйони рупій.

Щоденний чистий прибуток: 67,333 мільйонів рупій.

Спот-ринок вплинув на рівень розрахунків. А деривативний рахунок захопив справжній прибуток. Ось типова тактика Індії: використовувати перевагу коштів у базовому активі для маніпулювання прибутком деривативів.

2) Маніпуляційний сценарій о 10:00

Зараз розглянемо біткойн.

Протягом кількох місяців у наближено 10:00 за східним часом США спостерігався повторюваний тиск на продаж. Цей період має велике значення:

Відкриття американських фондовых ринків.

Збільшення ліквідності.

Великі ордери можуть виконуватися ефективно.

Ринок деривативів активний.

Спостережувана модель:

Ціна раптово впала. Позиції з лівереджем у довгій позиції були ліквідовані. Викликали ланцюговий принудовий продаж. Після цього ціна стабілізувалася.

Ринок криптовалют має дуже високий плече. Падіння на 2–3% достатнє, щоб знищити велику кількість довгих позицій.

Коли запускається двигун виконання розрахунків:

Обмін автоматично продає забезпечення.

Ринковий ордер увійшов у стакан.

Ціна продовжує падати.

Запуск більшого числа ліквідацій.

Якщо велика торгова компанія активно продаватиме в цей вікно: вона зможе першою спровокувати першу хвилю падіння. Механізм ліквідації посилює цю тенденцію. Ланцюгова реакція завершує решту процесу збору. Після примусового продажу ліквідації ціна часто відновлюється. Це дуже схоже за структурою на індійський випадок: в Індії індекс маніпулювали, щоб вплинути на прибуток від опціонів. У криптовалютній сфері коливання ціни на спот впливають на ліквідацію деривативів та ф’ючерсні позиції.

Рух базового актива є тригером, а derivативна сторона — справжнім двигуном прибутку.

Ще один деталь дуже важливий. Після подання позову проти Terraform 23 лютого 2026 року ця закономірність о 10:00 припинилася.

Біткоїн не зазнав продажів, а навпаки, відбувся відскок. Були закриті короткі позиції, а не довгі. Коли повторювана механізована модель раптово зникає саме під тиском законодавчого регулювання, учасники ринку природним чином звертають на це особливу увагу.

3) З точки зору біткоїна, чи було руйнування LUNA використано для того, щоб змусити BTC знизити ціну?

У травні 2022 року стабільна монета Terra UST за кілька днів впала з екосистеми вартістю 40 мільярдів доларів США до нуля. Механізм прив’язки був порушений, паніка посилювалася, а резерви біткойнів, призначені для захисту системи, були змушені бути використані під екстремальним тиском.

Крім події відмітки від прив’язки, у цьому позові також розглядається інша структурна можливість.

Terraform Labs раніше використовували резерви біткоїнів для підтримки прив’язки UST. Якщо UST ставав нестабільним, ці резерви мали бути використані негайно.

Це означає, що в надзвичайних ситуаціях необхідно продати або заставити біткойн. А надзвичайні ситуації повністю позбавляють можливості вести переговори.

Заяви про позов:

Jane Street знає, що ліквідність Curve-фонду вичерпана.

У умовах надзвичайно слабкої ліквідності вони виконали продаж UST на суму 85 мільйонів доларів США.

Фіксований обмінний курс швидко розвалився.

Під час кризи Jane Street перебувала у прямому контакті з До Квоном.

За повідомленнями, обговорювалося придбання біткойнів за дуже низькою знижкою, сума може становити від 200 до 500 мільйонів доларів США.

Якщо Terraform буде змушена захищати фіксований обмінний курс, їй доведеться швидко мобілізувати резерви біткойнів. Якщо хтось заздалегідь знає, що такий тиск наближається, то збільшення продажів у короткій позиції UST прискорить настання цього моменту.

Більший тиск на механізм прив’язки означає:

Прискорення використання резервів

Погіршення позиції опонента у переговорах

Отримайте BTC за зниженою ціною

Виникає просте припущення:

Ця крах — це просто звичайна торгова подія, чи її використали як важіль для захоплення резервів біткоїнів за дуже низькими цінами?

Це звинувачення з існуючих судових справ. Але послідовність подій чітко розкриває їхні інтереси.

Якщо ви хочете отримати повний аналіз подій з Terra, ми опублікували детальну твіт.

4) Далі — ETF

Jane Street стала авторизованим учасником кількох головних біткоїн-ETF. Авторизовані учасники знаходяться в центрі механізму створення та викупу ETF.

Вони можуть:

Створення акцій ETF.

Викупити частки ETF.

Хеджування за допомогою ф’ючерсів.

Продаж опціонів.

Здійсніть спред-арбітраж.

Публічні файли 13F показують лише довгі позиції ETF. Але вони не відображають: короткі позиції по ф’ючерсам, своп-контракти, продані опціони та хеджовану чисту експозицію. Довгі позиції, що розкриваються, не є еквівалентом чистої довгої експозиції.

Це може бути:

Купівля ETF-акцій, продаж ф’ючерсів CME, продаж опціонів, парна торгівля.

Громадськість бачить лише поверхневий торгівельний інтерфейс, тоді як повний деривативний реєстр прихований у тіні. Тепер поєднайте це з повторюваними моделями продажу на спот-ринку.

Якщо ціна на спот-ринку під тиском у певний часовий інтервал, тоді як експозиція ETF зростає, видимі поверхневі дані не розкривають повної стратегії.

У Індії акційні угоди є прозорими, а реальним драйвером прибутку є відкриті позиції за опціонами. У ЕТФ акційні позиції є прозорими, але деривативні позиції можуть бути невідомі. Подібність у структурі обох випадків полягає у неоднозначності між відкритими та прихованими угодами.

5) Найважливіше, їхні торгівельні технології вважаються конфіденційними

Справа про тисячоліття — заморожена стратегія на 1 мільярд доларів США. Справа про тисячоліття — це не просто епізод, вона стосується технічної основи всієї архітектури.

На початку 2024 року два досвідчені трейдери залишили Jane Street:

Даг Шадевальд — досвідчений трейдер індексних опціонів

Даніел Споттісвуд —— його безпосередні підлеглі

Вони приєдналися до Millennium Management. Незабаром Jane Street подав позов до федерального суду Манхеттена проти Millennium, звинувачуючи її у крадіжці надзвичайно цінної власної торгової стратегії.

Під час судового розгляду було розкрито ключовий деталь: ця стратегія зосереджувалася на індійських опціонах на індекси і за 2023 рік принесла приблизно 1 мільярд доларів США прибутку.

Це число змінило суть події. Це більше не невелика арбітражна стратегія, а суперприбутковий двигун.

Що розкрила ця справа?

Суд визначив три речі:

Ця стратегія заснована на опціонах.

Воно функціонує на індійському ринку індексних деривативів.

Вона має дуже високий прибуток і може бути виконана повторно.

Проте про те, як він працює, майже все було приховано від громадськості. Багато частин судових документів були закриті. Громадськість не може бачити:

Алгоритм генерації сигналів

Модель часу виконання

Каркас вибору ціни виконання

Управління дельта-експозицією

Процес координації між сутностями

Система контролю ризиків

Єдине видиме число — це прибуток. Сам двигун залишається прихованим.

Аргументи захисту:

Компанія Millennium стверджує, що структура ринку опціонів Індії є відкритою інформацією, і ця стратегія не є унікальною.

Бувший трейдер стверджує, що система побудована на досвіді та професійних знаннях, а не на прихованих автоматизованих моделях. Це викликає ключову розбіжність:

Якщо перевага є лише структурною, то її може скопіювати будь-хто.

Якщо перевага полягає в експлуатаційному рівні — контролю часу, координації, управлінні розміром позицій, розподіленні деривативів — то сама система є ключовим активом. Виконавча система може бути повторно розгорнута.

Чому цей позов спричинив регулювання?

Ця справа призвела до неочікуваного наслідку. Вона розкрила, що одна торгова стратегія щороку отримує приблизно 1 мільярд доларів США в Індії.

Цей інцидент викликав звіти ЗМІ. Звіти ЗМІ призвели до регуляторного огляду. Регуляторний огляд у кінцевому підсумку призвів до розслідування SEBI. Пізніше тимчасове розпорядження SEBI описало структуру маніпулювання терміном дії:

Спот-торгівля впливає на рух індексу

Великий опціонний книга приносить величезні прибутки

Розголошення цієї стратегії на 1 мільярд доларів США зробило розслідування неминучим. Справа була вирішена за допомогою угоди у грудні 2024 року. Умови угоди не були оприлюднені. Повного судового розгляду не проводилося. Детальний план стратегії також не був оприлюднений.

Його основний механізм роботи залишається заблокованим.

Чому важливо закрити приховані дані?

Важливість цього прихованого контенту полягає в його структурі. Опціонна стратегія на 1 мільярд доларів США:

Працює на кількох ентітів

Залежність від ієрархічної структури деривативів

Запекло захищено у федеральному суді

Його внутрішні механізми були вилучені з громадської уваги

А саме ця сама компанія пізніше: зіткнулася з обвинуваченнями SEBI щодо маніпулювання датами сплати; потрапила у справи, пов’язані з Terra; була авторизованим учасником основного біткоїн-ETF; мала величезні позиції у ETF, але не розголошувала своїх хеджувань за допомогою деривативів.

Внутрішня торгова система (тобто рівень виконання) є невидимою у публічних документах. Публічні звіти показують лише позиції.

Вони не відображають логіку виконання. Судові документи показують лише звинувачення. Вони не відображають код алгоритму. Регуляторні накази показують лише результати. Вони не розкривають власні моделі.

Коли найприбутковіша система компанії визначена як найвищий секрет, а подібні структурні моделі повторюються на інших ринках, строгий нагляд є логічним.

Якщо компанія може:

Використання великих обсягів капіталу для маніпулювання ринком активів. Додавання ще більших деривативних експозицій. Контроль впливу на рівні розрахунків. Координація дій між суб’єктами. Глибоке розуміння механізмів ETF. І збереження високого рівня конфіденційності системи виконання.

Тоді поверхневі дані ніколи не можуть відобразити повну картину.

Компанія, яка завжди опиняється в центрі усіх випадків маніпулювання ринком?

Сем Банкман-Фрід (SBF) працював у Jane Street приблизно три роки до заснування Alameda Research і пізніше FTX. У квітні 2021 року FTX інвестував 500 мільйонів доларів США в Anthropic і отримав приблизно 8% акцій.

У травні 2022 року Terra та UST рухнулися. За повідомленнями, Alameda постраждала під час загального обвалу криптовалютного ринку. Пізніше FTX оголосив про банкрутство.

У процесі банкрутства FTX у 2023–2024 роках їхні акції Anthropic були продані з оцінкою майже 18 мільярдів доларів США.

Jane Street є другим найбільшим покупцем у цьому раунді фінансування, витративши приблизно 100 мільйонів доларів США на придбання акцій. Отже, потік коштів замкнений таким чином:

Засновником FTX є колишній трейдер Jane Street

FTX раніше інвестувала в Anthropic

FTX розвалився

Акції Anthropic були ліквідовані

Jane Street придбала частину цього, і зараз її вартість становить 2,1 мільярда доларів США

У 2024 році Trump Media & Technology Group офіційно надіслав листа на Насдақ, звинувативши у потенційному незабезпечених продажах і вказавши Jane Street як одну з компаній, відповідальних за великий обсяг угод під час падіння ціни акцій. Хоча пізніше формальних юридичних звинувачень не було висунуто, ця компанія була публічно вказана в цьому конфлікті.

Додайте також наступні події:

Індійський SEBI ввів тимчасовий заборону, звинувативши його у маніпулюванні індексами терміну дії та арештувавши приблизно 570 мільйонів доларів США

Справа про тисячоліття розкрила чорно-закриту індійську опційну стратегію, що принесла прибуток близько 1 млрд доларів США за рік

Поточна справа Terra, звинувачення у внутрішньому обігу, пов’язаному з крахом UST

Jane Street є ключовим авторизованим учасником основного біткоїн-ETF

Його статус як одного з найбільших покупців IBIT

Одна й та сама компанія з’являється повторно в контексті акцій, деривативів, криптовалют, ETF і приватних раундів фінансування акцій штучного інтелекту:

Маніпуляції ринком. Криза ліквідності. Регуляторний огляд. Події масового виведення капіталу.

Жодна з цих незалежних подій не може безумовно підтвердити їх спільне злочинне діяння.

Але тривожна дійсність полягає в тому, що:

Кожного разу, коли на ринку відбувається великий крах або потрясіння, зазвичай присутня Jane Street.

Чи це просто випадкова збіг, оскільки це одна з найбільших у світі квантових трейдингових компаній, що працює у всіх основних класах активів?

Чи, можливо, тут існують глибші структурні проблеми — чи ринкова позиція цієї компанії спочатку передбачає отримання надприбутків завдяки маніпуляціям чи кризам?