Тримайте, чекайте на кращу точку входу та зростання BTC.

Автор статті: Бенджі @ IOSG

Джерело: IOSG

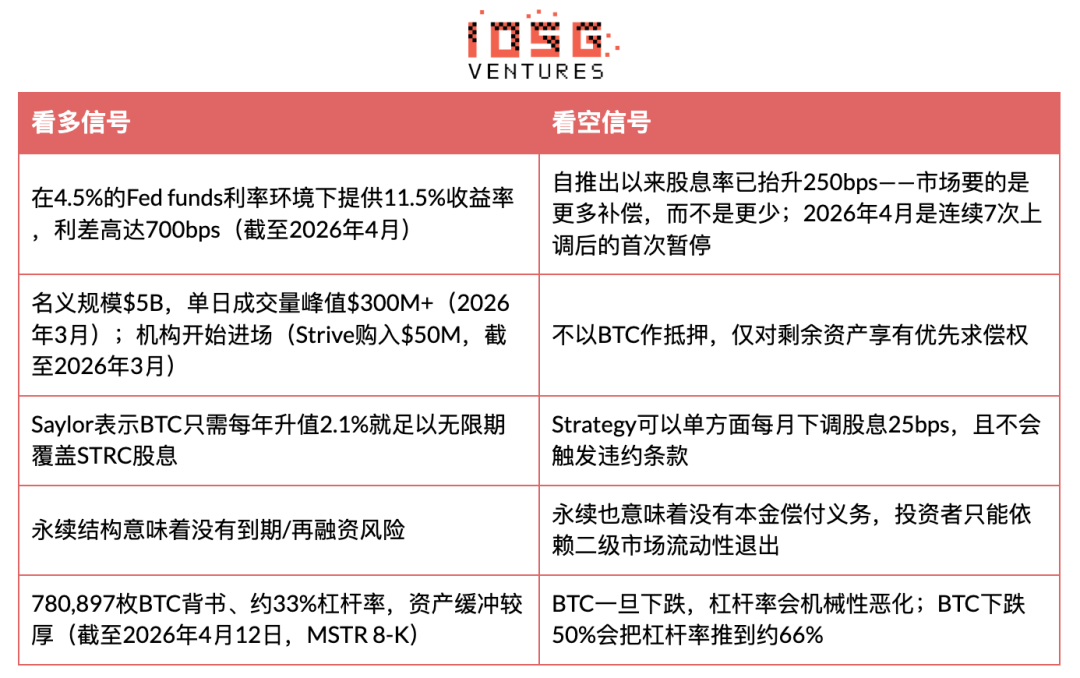

Основна ідея: STRC — це добре спроектований інструмент фінансування, який перетворює попит на фіксований дохід на купівельний тиск на біткойн. У бичому ринку він забезпечує плаваючу дохідність 11,5% із низькою волатильністю ціни, але його структура ризиків суттєво еквівалентна «продажу пут-опціону» на покриття активів біткойн, тому під час падіння BTC він не може замінити справжній фіксований дохід.

Справжнім слабким місцем STRC є не ціна BTC, а mNAV. Якщо mNAV MSTR протягом більше ніж 4 тижнів впаде нижче 1,0, колесо через 3 місяці ввійде у негативний спіральний рух у пасивному режимі. Ми вважаємо, що ймовірність активування цього тригера у другій половині 2026 року становить близько 70%, після чого STRC з’явиться в точці входу для покупки на рівні 85–90 доларів США. Якщо тригер не активується, це означатиме, що Saylor успішно створив нову категорію BTC-натуральних кредитних інструментів.

Частина одна. Контекст

Strategy (раніше MicroStrategy) запустила STRC («Stretch») — це перпетуальна привілейована акція з номінальною вартістю $100, яка підтримує стабільність ціни за рахунок щомісячних плаваючих дивідендів. На 31 березня 2026 року номінальний обсяг STRC становив $5 млрд, а найвищий одноденний обсяг торгів перевищив $300 млн (дані на березень 2026 року). З моменту запуску STRC забезпечила Strategy понад $3,5 млрд на покупку BTC і є її найважливішим інструментом фінансування. На 12 квітня 2026 року Strategy мала у своєму балансі 780 897 BTC з левериджем 33%, а залишок доступного обсягу для випуску STRC ATM становив близько $21,6 млрд.

- Цей інструмент належить до нової категорії: він виглядає як грошовий ринковий фонд (стабільна ціна, висока дохідність), але весь кредитний ризик походить виключно з BTC-позицій однієї компанії.

Перш ніж розгортати аргумент, чітко визначте, «де ми можемо помилитися».

Якщо наш аналіз виявиться помилковим, то це буде через те, що традиційні інвестори у фіксований дохід справді згодні прийняти рефлексивний ризик за спред у 700 бп; STRC за три роки зросте до $50 млрд і стане фактичною кривою доходності BTC; Saylor зуміє секуритизувати BTC як прибутковий забезпечений актив, прийнятний для інституційних портфелів. Цей результат стане найбільшим на сьогодні прикладом інтеграції криптовалют у традиційні фінанси — новою класом активів на $50 млрд+, якого не існувало до 2025 року.

- У цій оптимістичній сценарії призупинення дивідендів у квітні 2026 року не є попереджувальним сигналом, а є ознакою: інструмент у зрілій фазі, який після завершення початкового ціноутворення починає стабілізувати дохід, подібно до процесу поступового перецінію вниз ранніх високодоходних облігаційних ETF під впливом інституційного прийняття.

Друга частина: Розбір аргументів

Основна інновація STRC: вона перетворює кошти, що шукають дохід, на попит на BTC. Коли STRC торгуються близько $100, Saylor через ATM здійснює додаткове випускання (приблизно 40% щоденного обсягу торгів), використовуючи отримані кошти для покупки BTC, а потім випускає звичайні акції MSTR за ціною вище NAV (mNAV>1x), щоб зменшити леверидж. Кінцевий результат: щоденний обсяг торгів STRC на $100 млн може стимулювати покупку BTC на близько $120 млн.

Але слабке місце цієї механіки полягає в її петлевій природі: STRC може стабільно триматися на рівні $100, бо інвестори вірять, що він зможе це зробити; а Saylor підтримує цю віру, постійно підвищуючи дивіденди. Цей якір не підтримується забезпеченням, а підтримується довірою, яка зберігається за допомогою безперервного аукціону дивідендів без формальних обмежень. Коли ця довіра руйнується, аукціон стає все дорожчим.

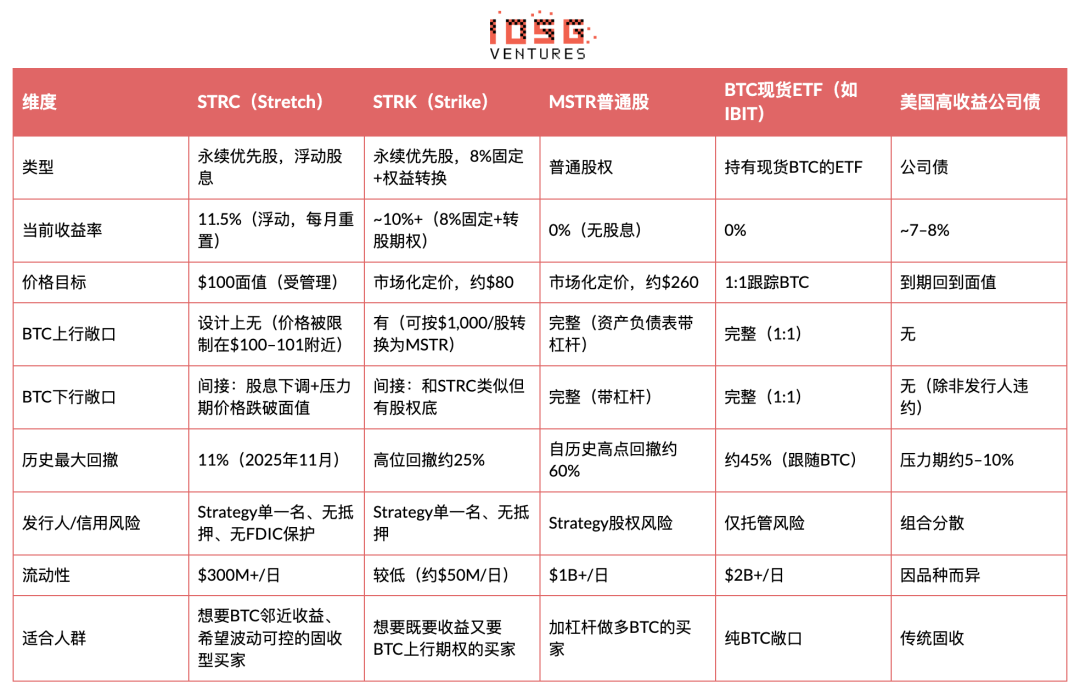

Доводи та порівняння: STRC проти інших інструментів відкриття біткойн

Ключові інсайти: Для Strategy STRC перетворює попит на фіксований дохід на паливо для накопичення BTC. Для інвесторів вона забезпечує оптимізовані за Шарпом дохідність у добрих умовах, але приховує «продаж путів» на BTC. Опис NYDIG дуже точний: «Це схоже на продаж пут-опціону на покриття активів біткойнами — отримання доходу за рахунок прийняття ризику зниження BTC, що знижує активний буфер».

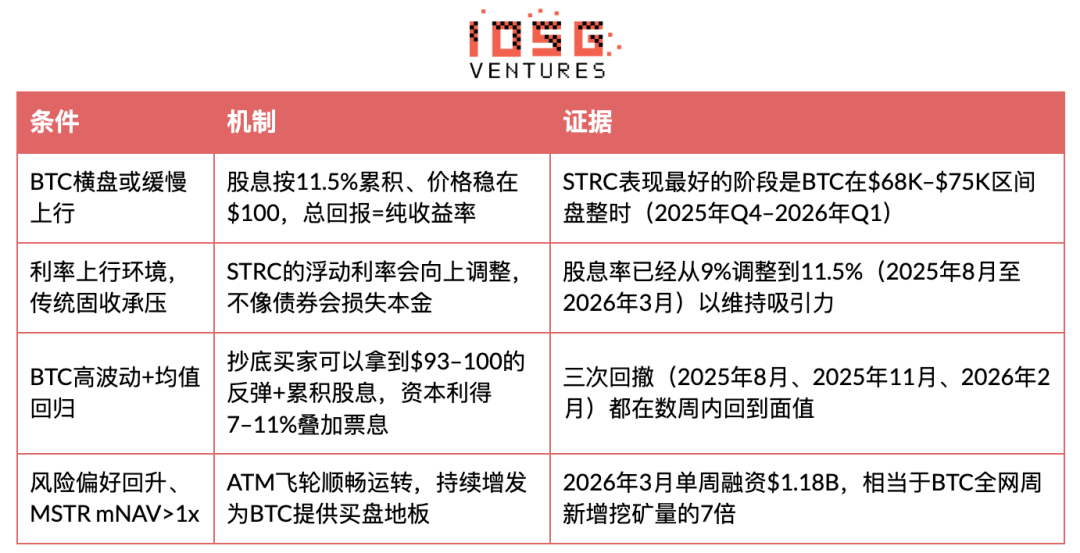

Коли STRC добре виступає?

Коли STRC показує поганий результат?

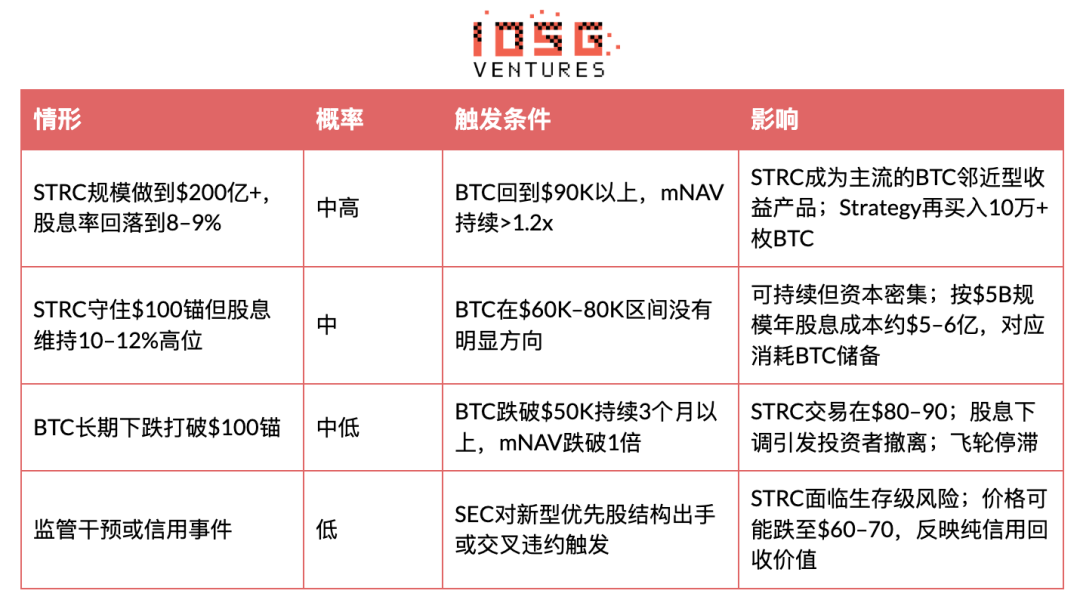

Коли STRC рухатиметься вниз: сценарій смертельного спіралю

Ключове питання: чи ввійде STRC у самопідсилювальний низхідний цикл? Відповідь: так, але за певних умов. Цей механізм має три взаємопов’язаних шляхи відмови.

Етап 1: Падіння BTC розбило якір на $100

Під час різкого падіння BTC (наприклад, у кінці 2025 року від коригування на ~45% від історичного максимуму), плече стратегії механічно зростає. Засноване на 780 897 BTC та плечі 33% (станом на 12 квітня 2026 року, MSTR 8-K), якщо BTC знизиться ще на 50%, плече підніметься до приблизно 66%. У цей момент кредитна якість STRC погіршується, оскільки претензії на залишкові активи стають менш пріоритетними. Ціна падає нижче $100. Така ситуація вже відбувалася тричі (серпень 2025 року: ~$92, листопад 2025 року: внутрішній мінімум, лютий 2026 року: ~$93), але кожного разу BTC швидко відновлювався, відновлюючи баланс.

Етап 2: Пастка підвищення дивідендів

За напрямками, поданими Strategy до SEC: якщо щомісячний VWAP знаходиться в діапазоні $95–$99, дивідендна ставка збільшується на 25 бп щомісяця; якщо вона падає нижче $95, дивідендна ставка збільшується на 50 бп щомісяця. З 9% до 11,5% дивідендна ставка за останні приблизно 8 місяців (з серпня 2025 року по квітень 2026 року) зросла на 250 бп, що становить у середньому близько 31 бп на місяць — ця швидкість швидша, ніж будь-яке переоцінювання привілейованих акцій аналогічних компаній у стабільних ринкових умовах. Квітень 2026 року став першим перериванням після сьомої послідовної підвищення. Дві інтерпретації: (а) попит стабілізувався — бульовський настрій; (б) Strategy досягла традиційного потолку чутливості покупців до доходності — ведмежий настрій. Це найважливіший сигнал, який слід стежити протягом наступних 1–2 місяців.

Якщо BTC залишатиметься в стані слабкості, дивіденди доведеться продовжувати підвищувати, щоб привернути покупців назад до номінальної вартості. При розмірі $5 млрд кожне підвищення на 100 бп означає додаткові готівкові витрати на $50 млн на рік; якщо STRC розшириться до $20 млрд (затверджений ліміт ATM), вартість кожних 100 бп зросте до $200 млн на рік. Тривала медв’яча ринкова ситуація тривалістю більше 6 місяців за поточним темпом підвищення виведе дохідність STRC до рівня 13–15%; на цьому рівні річні виплати дивідендів для $20 млрд масштабу перевищать $2,6–3 млрд, що споживе значну частину потенційного прибутку резервів Strategy BTC, змусивши вибрати між «продовженням підвищень» і «відмовою від стабільного нарративу».

Підвищення дивідендів не має офіційної верхньої межі, і саме ця динаміка «без верхньої межі» є тим, на що звертають увагу медведі.

Етап 3: Після того як mNAV впав нижче 1, колесо інерції зламалося

Це справжній точка розриву. Стратегія купує BTC і зменшує леверидж, випускаючи звичайні акції MSTR за ціною вище за NAV (mNAV > 1x). Якщо BTC впаде достатньо глибоко і mNAV впаде нижче 1x, випуск звичайних акцій розбавить вартість існуючих акціонерів, і Saylor не зможе зменшити леверидж шляхом випуску. Тоді стратегія стикнеться з трилемою: (a) продовжувати випуск STRC з вищою дивідендною ставкою і приймати більший леверидж; (b) односторонньо знизити дивіденди за умовами подання SEC (щомісяця на 25 бп), залишивши STRC падати; (c) продати BTC і перетворити їх на готівку на падаючому ринку.

Saylor неодноразово стверджував, що ніколи не продастиме BTC. Дослідження BitMEX прийшли до висновку (b), що найімовірніше: «Стратегія не буде продавати біткойни, а просто відмовиться від STRC, щоб підтримувати стабільний нарратив». Тиск повністю перейде на власників STRC.

Вже засвітився ранній сигнал тривоги: на тижні з 6 по 12 квітня 2026 року обсяг додаткового випуску акцій MSTR через механізм ATM дорівнював $0 — усе фінансування було здійснено через STRC ($1,00 млрд, 10,028 млн акцій; MSTR 8-K). mNAV вже настільки стиснувся, що Saylor не хоче ризикувати розведенням звичайних акцій. Частково виконано передумови третього етапу — колесо вже крутиться на одній нозі.

Сценарії квантового руйнування

Чому це відрізняється від UST/Terra: UST опирається на алгоритмічний механізм емісії та знищення, єдиною підтримкою є власний токен (LUNA). Підтримкою STRC є реальний BTC, а Strategy має вільний вибір зменшити дивіденди замість примусового ліквідування. Нижня межа STRC — не нуль, а пріоритетне право вимоги на залишкові активи у разі банкрутства. Але якщо BTC впаде більше ніж на 60% і триматиметься на цьому рівні, ця нижня межа може бути значно нижче $100.

Ключовим фактором є час. Раніше кожне відхилення STRC відновлювалося протягом кількох тижнів, оскільки BTC відновив зростання. Справжній крах вимагає тривалого медв’ячого ринку (тривалістю більше 3 місяців нижче $50K), щоб механізм підвищення дивідендів працював достатньо довго, щоб підірвати довіру. Чим довше STRC залишається нижче номінальної вартості при постійному підвищенні дивідендів, тим більше він нагадує компанію, яка відновлює все більш хиткі борги за все більш високими процентними ставками — а такий патерн на ринку кредиту має дуже чіткий фінал.

Пріоритетність капіталу: порядок ліквідації: конвертовані облігації (приблизно 8,2 млрд $) → STRF → STRC → STRK → STRD → звичайні акції MSTR. STRC розташовується після $8,2 млрд беззабезпечених зобов’язань та привілейованих акцій STR F.

Думка експертів

Ризик STRC значно вищий, ніж у короткострокових державних облігацій США… Коли музику вимкнуть, інвестори можуть почуватися трохи образленими.” — BitMEX Research, «A Bit of a Stretch» (листопад 2025 р.)

Відповідним підходом до оцінки ризиків STRC є аналіз з точки зору управління та порядку пріоритетів, а не лише фокусування на ризиках платежів. — Грег Сіполаро, головний директор з глобальними дослідженнями NYDIG (березень 2026 року)

Це подібно до продажу пут-опціону на покриття активів біткойна — отримання доходу за рахунок прийняття на себе ризику зниження BTC, що знижує активний буфер. — дослідження NYDIG (березень 2026 р.)

Основна різниця в думках аналітиків полягає ось у чому: бикі вважають STRC найбільш безпечним способом отримання 11,5% доходу на сьогоднішньому ринку; ведмеді вважають його неправильно оціненим кредитним ризиком, прихованим під виглядом грошового ринку. Основна стурбованість ведмедів безпосередньо пов’язана з механізмом підвищення дивідендів, описаним вище: STRC не стане дефолтним раптово, а поступово переоціниться — чим довше BTC залишатиметься в низькому стані, тим більше STRC перетворюватиметься з напівгрошового інструменту на продукт з високим ризиком. Саме цей поступовий спад є справжнім ризиком, а не крахом за одну ніч.

Частина три: Висновки та прогнози

Дно: STRC — це справді новаторський фінансовий інструмент, який чудово працює в середовищі, для якого він був створений — BTC стабільно зростає, ринки капіталу відкриті, mNAV > 1x. У таких умовах він забезпечує 11,5% контролюваної волатильності, що дійсно привабливо. Але його структура знизу несиметрична: у добрий час ви отримуєте купон, а в поганий — несе концентрований, одиночний кредитний ризик BTC. Він не є альтернативою державним облігаціям чи диверсифікованим високодоходним облігаціям, а є левериджною позицією, що ставить на те, що колесо накопичення Strategy BTC продовжуватиме обертатися — просто упаковано як фіксований дохід.

Три нові сигнали (на квітень 2026 року)

Сигнал 1: Перший застосування призупинення підвищення дивідендів у квітні (на 1 квітня 2026 року, CoinDesk).

Після семи послідовних підвищень з серпня 2025 року по березень 2026 року (з 9% до 11,5%), Сейлор зафіксував дивідендну ставку на рівні 11,5% у квітні. Дві інтерпретації: (a) попит стабілізувався на цьому рівні дохідності — буліш; (b) стратегія досягла потолку чутливості до дохідності з боку традиційних інвесторів у фіксований дохід — медвежий. Це найважливіший сигнал для слідкування у травні–червні, а також точка перелому, навколо якої побудовано вищезгаданий фреймворк тригеру mNAV.

Сигнал 2: Тиждень з 6 по 12 квітня розміщення MSTR ATM склало $0, усе фінансування здійснено за рахунок STRC ($1,00 млрд; MSTR 8-K, квітень 2026 року).

За поточного рівня ціни BTC, mNAV став настільки стислим, що Сейлор не хоче ризикувати розведенням звичайних акцій, продовжуючи випуск MSTR. Передумови третього етапу смертельного спіралю частково виконані — маховик працює на одній нозі.

Сигнал 3: Середня ціна покупки BTC на тиждень склала $71 902 за одиницю, що нижче історичної вартості стратегії $75 577 за одиницю (на 12 квітня 2026 року, MSTR 8-K)

Стратегія зараз DCA-покупає на слабкому ринку. Колесо ще обертається, але кожна додаткова покупка зменшує активний буфер, а не збільшує його — це протилежно динаміці накопичення 2024–2025 років.

Рекомендації щодо інвестування

Тримайте, чекайте на кращу точку входу та зростання BTC.

Поточний статус: HOLD — тримайте існуючі позиції, не додавайте позиції, поки немає кращих сигналів. mNAV MSTR було стиснуто до рівня близько 1,0. STRC все ще утримується на номіналі $100 і виплачує дивіденди 11,5%, що свідчить про те, що механізм дивідендів працює за проектом. Але безпековий запас дуже малий.

Умови для повторного формування позиції: BTC піднімається вище $70–75K, а mNAV MSTR підтверджується на рівні 1,1 і вище протягом двох тижнів поспіль. У цей момент STRC повернеться до рівня $100 і знову потрапить у зону умовного купівлі. Згідно з історичними даними, комбінація «купівля нижче $95» плюс наступний рост BTC раніше приносила 7–11% капіталізації разом із накопиченими купонами — але це відбувалося лише в середовищі, де BTC здатний відновитися протягом кількох тижнів (серпень 2025 року, листопад 2025 року, лютый 2026 року). Зараз ця корекція — це продовження цієї моделі чи ознака довшої медв’ячої ринкової тенденції — це справжня невідомість.

Сигнал для виходу: активуйте оцінку продажу, якщо виникає будь-яка з наступних ситуацій: (а) MSTR mNAV падає нижче 1,0 і тримається так протягом більше двох тижнів; (б) STRC VWAP протягом 4 тижнів поспіль нижче $95; (в) BTC з об’ємом падає нижче $55K.

Джерела

- Strategy.com — Сторінка продукту STRC https://www.strategy.com/stretch

- CoinDesk — «Геній і небезпека STRC» https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Крипто-наративи — «Розуміння STRC: Як стратегія перетворює попит на дохідність на покупку BTC» https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- Дослідження BitMEX — «Трохи надмірно» STRC Аналіз https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — «Співвідношення Шарпа STRC 3,08: справжній альфа чи структурна ілюзія?» https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — «Знайомтесь із Stretch: новий інструмент Майкла Сейлора» https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — «STRC зібрала $1,18 млрд за тиждень» https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — «STRK: Найпереважніша недооцінена біткоїн-цінність» https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — «Біткоїнська імперія Strategy: Як пріоритетні перпетуальні контракти переосмислюють корпоративні фінанси» https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — «Saylor: STRC показала кращий відношення ризику до прибутку, ніж NVDA, TSLA» https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

Частина Чотири 附录

Таймлайн

Концентрація позицій — хто може примусово змінити ціну?

Згадується покупка Strive на $50 млн, але не обговорюється, чи є у STRC кілька великих інституційних власників — якщо вони одночасно вийдуть, чи зможуть вони подолати щоденний обсяг у $258 млн і знизити STRC до номінальної вартості. Ось і ризик «відтоку».