Щотижневий звіт IOSG | Момент оплати для AI Agent: Хто стане Stripe машинної економіки? #324

Автори оригінального тексту: Yiping, Turbo, IOSG Ventures

Основна історія

· Agent Payment перехід від PoC до етапу інфраструктурного конкурсу

· x402 за 30 днів здійснив 3,3 мільйони транзакцій, ATV $0,46 (у Visa в середньому близько $50). Оцінка реального місячного обсягу транзакцій агента < $30M.

· Традиційні фінансові гіганти прискорюються: Visa запускає Intelligent Commerce + Trusted Agent Protocol, Mastercard відкриває Agent Pay для всіх карточних користувачів США у листопаді 2025 року, Stripe у співпраці з Tempo запускає MPP 18 березня 2026 року.

· Сигнали про поглинання дуже сильні: у 2025–2026 роках було здійснено 7 угод на загальну суму $8,05 млрд (Capital One купила Brex за $5,15 млрд, Mastercard — BVNK за $1,8 млрд, Stripe — Bridge за $1,1 млрд). Великі компанії обирають купівлю, а не розробку власними силами.

Рівень фасилітатора — це дуже вигідна екосистемна позиція для інвестування зараз. Його позиція подібна до Stripe на початковому етапі електронної комерції: зверху він з’єднується з протоколами, а знизу — з додатками

· Фасилітатор безпосередньо керує підписовим ключем та стратегією витрат агента, є неперевершеним опорним пунктом довіри. Він отримує плату за зберігання та дохід від потоку замовлень, його можна вважати найприбутковішою посадою в усьому стеку.

· MCP (Model Context Protocol) стає стандартним інтерфейсом для виклику платіжних інструментів агентами. Хто має платіжний MCP-сервер, інтегрований за замовчуванням у Claude, ChatGPT, Cursor, той отримує позицію, подібну до «стандартного пошукового системи Chrome».

Криптоінфраструктура та платіжні системи не виключають одна одну — переможцем є єдина шлюзова платформа, яка поєднує обидва напрямки

· Для агента з покупок потрібен ACP (Stripe) для оплати продавця, x402 для мікроплатежів через API та AP2 (Google) для авторизації та аудиту. Жоден єдиний протокол не охоплює всі сценарії.

· Stripe MPP запрацює у березні 2026 року, вперше підтримуючи стабільні монети (ланцюг Tempo) та фіатні гроші (Stripe SPT) в одному протоколі. Партнери включають Visa, Mastercard, Anthropic, OpenAI, Shopify. Це перший продуктний сигнал тенденції до інтеграції.

Протоколно-орієнтовані ринки піднімають цінність — гіганти не зможуть домінувати повністю

· x402 і MPP перетворюються на відкриту комерційну інфраструктуру. Visa та Stripe будуть домінувати на стороні засобів розрахунків і карткових мереж. Шари ідентифікації, магазини додатків Agent, двигуни стратегій гаманців та кредитна інфраструктура все ще відсутні.

Огляд ринку

Що таке Agent Payment

Agent Payment — це коли AI-агент самостійно утримує кошти, авторизує витрати та завершує розрахунки без прямого втручання людини. Це не просто «натиснути кнопку оплати». Для цього необхідна повна фінансова інфраструктура — від верифікації особи, управління гаманцем та стратегій витрат до розрахунків і клірингу, щоб агент став незалежним економічним суб’єктом.

Традиційні платіжні системи ґрунтуються на припущенні, що обидві сторони — це люди, які пройшли KYC і мають банківські рахунки. Агенти зламали це припущення: вони не мають посвідчення особи, банківських рахунків чи історії кредитування, але повинні купувати виклики API, оплачувати хмарні обчислювальні потужності, купувати дані та навіть робити замовлення від імені користувачів на Amazon. Несумісність базової архітектури породила цілий напрямок платіжних рішень для агентів.

Три основні режими

Основні процеси оплати агента поділяються на три типи:

Токенізована картка (віртуальна картка). Агент отримує через API віртуальний номер картки Visa/Mastercard з лімітом витрат, обмеженнями категорій магазинів та терміном дії; операції проходять через традиційну карткову мережу. Ramp Agent Cards, AgentCard.sh, Slash використовують цю модель. Перевага: магазинам не потрібно нічого змінювати; недолік: картка повинна бути прив’язана до облікового запису фізичної особи, а карткові організації стягують комісію 2–3%.

x402 Стабільна монета (HTTP нативні мікроплатежі). Сервер повертає HTTP-код стану 402 разом із умовами оплати (адреса гаманця, ланцюг, сума), а Facilitator агента автоматично підписує транзакцію USDC у ланцюзі, додаючи хеш транзакції як посвідчення до заголовків запиту. Не потрібен ключ API, не потрібен обліковий запис, не потрібне схвалення людини — вартість транзакції становить лише L2 gas (приблизно $0,001 за транзакцію на Base).

Потокове передавання на основі сеансу (режим MPP). Агент отримує попередню авторизацію на верхній ліміт витрат, витрачає кошти безперервно протягом сеансу, не здійснюючи блокчейн-розрахунок для кожної транзакції, а проводить єдиний розрахунок після завершення сеансу. Ідеально підходить для високочастотних сценаріїв з сотнями викликів API за один сеанс. Stripe MPP і Tempo Chain використовують цей режим.

Як агенту сплачувати щоденні рахунки

Для звичайних рахунків, таких як SaaS-підписки, хмарні сервіси та джерела даних, агент тепер має два варіанти:

1. Використання карток. Створюйте віртуальні карти через Ramp Agent Cards або Slash і прив’язуйте їх до SaaS-платформ. Фінансові відділи компаній встановлюють місячні ліміти та білий список магазинів, а агенти автоматично продовжують оплату в межах наданих повноважень. Це працює з традиційними провайдерами, такими як AWS, Google Cloud, Notion тощо.

2. Використовуйте x402. Для провайдерів, що підтримують x402 (Neynar, Hyperbolic, Token Metrics тощо), агент оплачується за кількістю викликів — немає необхідності в передплаті чи попередніх платежах; кожен запит автоматично розраховується мікроплатежами USDC. Проблема полягає в тому, що підтримка x402 дуже обмежена і зосереджена в сфері криптовалютних сусідніх сервісів.

Ринковий обсяг

Чесно кажучи, щодо масштабу: з $6,3 млн на початку 2026 року, що становить річний обсяг близько $126 млн, порівняно з обсягом транзакцій Visa у 2024 році — $14,6 трлн, це навіть не крапля. Але x402 ATV вже піднявся з початкових $0,09 до $0,46 (дані Artemis підтверджують). Все ще в діапазоні мікроплатежів, комерційна точка зламу ще не досягнута. Ринок дуже на початковій стадії, але економічна основа вже закладена.

Спрятні фактори

· Легалізація TradFi (дуже сильна). Visa запускає «Agentic Ready», Stripe співпрацює над MPP, Mastercard та AmEx приєднуються до фонду x402. CPO Visa називає це «найбільшим подією з часів електронної комерції». Ринок підтверджує свою реальність, ризики інвестування знижуються.

· Прискорення стандартизації протоколу (дуже сильне). Фонд x402 переїхав до Linux Foundation, 20+ засновників, включаючи Visa, Stripe, Google, AWS, Microsoft. Опір зник, x402 стає стандартом рівня HTTP.

· AWS відмінно справляється з побудовою інфраструктури для виробництва. Amazon Bedrock AgentCore вже відправлено та нативно інтегровано x402. CloudFront + Lambda@Edge надають референсну реалізацію для мерчантів. На AWS завершено повний енд-ту-енд цикл оплати Agent-to-Merchant (березень 2026 року). AWS надає референсну архітектуру — після цього підприємства вже будуть слідувати.

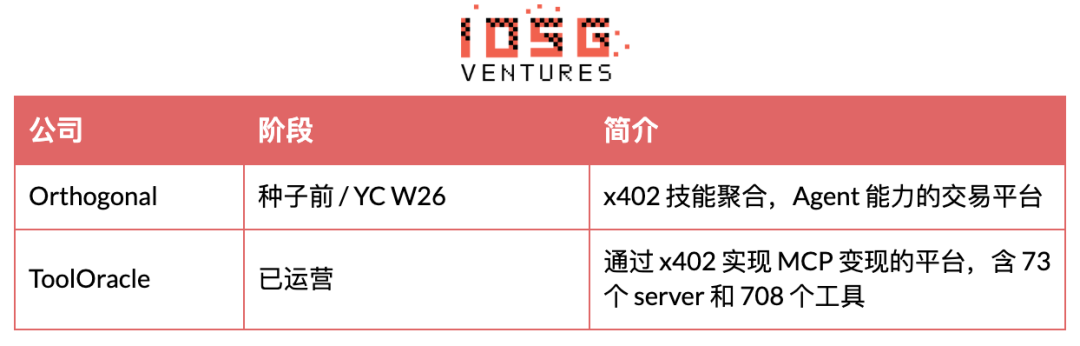

· Вибух сервісів MCP (сильний). Більше 11 000 серверів MCP, менше 5% з яких досягли монетизації. ToolOracle вже успішно запустив x402 монетизацію на 73 серверах / 708 інструментах. Це створює природний попит на інфраструктуру оплати.

· Вибухова кількість AI-агентів (сильний). Більше 1 мільйона зареєстрованих агентів (2026), усі основні LLM розгортають можливості агентів. Термін: 12–24 місяці.

· Стабільні монети швидко проникають (сильний). Загальна ринкова капіталізація $246 млрд (2025 рік). Stripe, Visa, MC інтегрують USDC. Це вже відбувається.

· Спад підпискових моделей (середній). Розробники, що надають навички/дані, повинні платити за використання. Термін: 12–24 місяці.

· Регулювання стає зрозумілішим (середнє). Європейський Союз впроваджує MiCA, у США просувається законопроєкт про стабільні монети, голова CFTC заявив: «Штучний інтелект потребує блокчейну». Це розблокує інституційне використання. Термін: 12–24 місяці.

Цільова аудиторія

Інфраструктура оплати агента обслуговує п’ять категорій покупців, у яких різні болі, готовність платити та права на придбання. Зараз найбільший інтерес проявляють три групи: розробники AI-застосунків (не зможуть випустити продукт агента, якщо не заплатять), фінансові команди підприємств (компліанси, обмежений бюджет) та постачальники навичок/даних (відсутність оплати за використання безпосередньо блокує їх монетизацію). Фінансові потоки між споживачами та агентами (M2M) існують, але ще не дозріли, і короткострокова готовність платити низька.

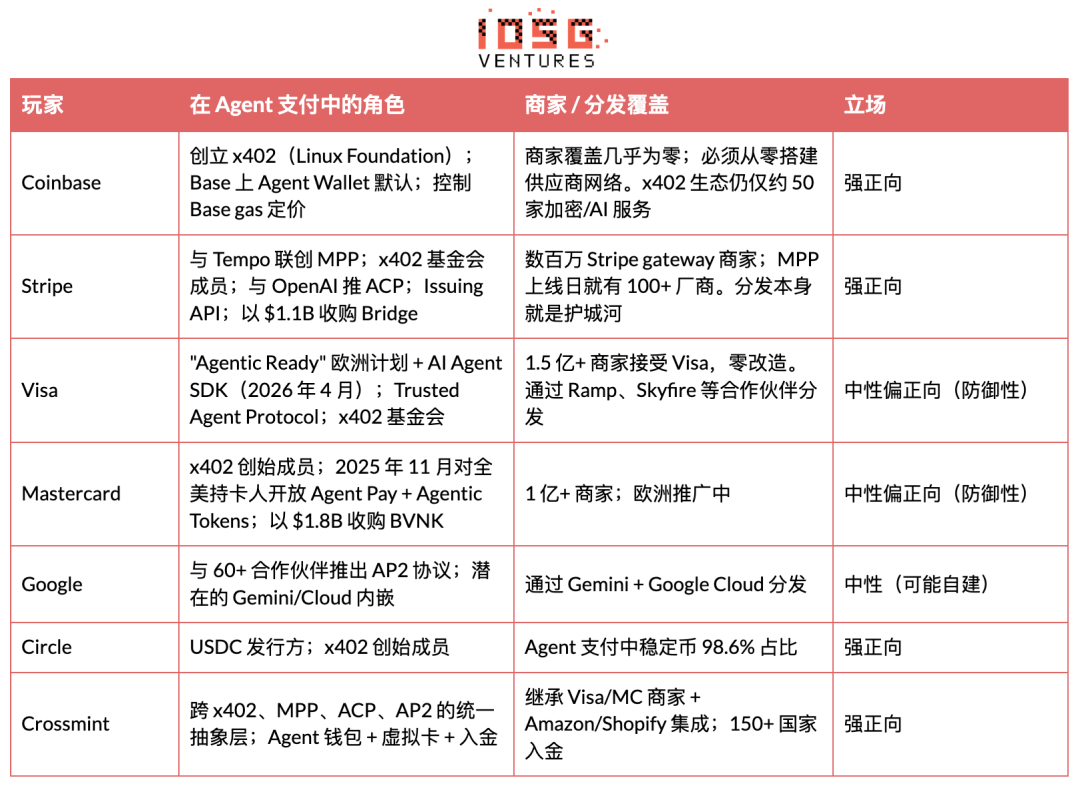

Досягнення ключових інституційних гравців та продавців

Платежі агента підтримуються в основному вісьмома організаціями, включаючи дві крипто-нішні компанії (Coinbase, Circle), три карти/платіжні гіганти, що входять у сферу хеджування (Stripe, Visa, Mastercard), одну платформу ШІ (Google) та дві компанії, що здійснюють агрегацію на верхньому рівні (Crossmint, Tempo).

Виникає питання, що спочатку: курка чи яйце. Карткова мережа має переважаюче покриття продавців (Visa — понад 150 мільйонів, MC — понад 100 мільйонів) і може використовуватися без будь-яких змін з боку виробників. x402 має лише близько 50 крипто/AI-сервісів. Без більшої кількості виробників обсяги транзакцій не зростуть; без обсягів транзакцій виробники не під’єднуються. Stripe MPP подолує цю ситуацію, використовуючи існуючі відносини з продавцями (оновлення SDK, а не повна інтеграція); Crossmint подолує її шляхом агрегації двох напрямків через єдиний API.

Кілька нерозв’язаних питань на даний момент

· Нова й нерозв’язана модель загроз безпеки

· Ключові загрози включають ін’єкцію запитів, втрату контролю над агентом (рекурсивні цикли, що вичерпують бюджет), витік ключів, підробку агента та ризики ланцюжка поставок сторонніх SDK.

· Найбільш небезпечна невдача — це не несанкціонований доступ, а зловживання після отримання дозволу.

Система стратегій на рівні інфраструктури є необхідною, але більшість гаманців її не мають.

· Відсутність стандартизованої ідентичності Agent

· Немає надійного способу перевірити, хто такий агент, які в нього права доступу чи чи не було його скомпрометовано.

· ERC-8004 було розгорнуто в основній мережі Ethereum, що включає три типи реєстрів (на основі ERC-721: Identity, Reputation, Validation), але рівень прийняття на початковій стадії.

· NIST прийняв пропозицію щодо ідентичності та авторизації AI Agent (квітень 2026 року). EIP-11419 пропонує додати перевірку дозволів агента для модульних розумних облікових записів.

· Без ідентичності кожна угоду агента заснована лише на довірі.

· Відсутність механізму вирішення спорів

· Платежі стабілізованими монетами за дизайном швидкі й незворотні — немає повернення коштів, немає банку, до якого можна звернутися, немає механізмів відшкодування.

Смарт-контракти та системи репутації в ланцюжку перебувають у дослідженні, але ще не стандартизовані та не досягли рівня виробництва.

Без чіткої системи обробки помилок, надплат та відповідей на шахрайство, інституційні учасники не зможуть масово використовувати цю платформу.

· Недостатньо розвинена регуляторна інфраструктура

· Все більше юрисдикцій застосовують Travel Rule (FATF) до переказів стабільних монет.

KYC, AML, перевірка на санкції та аудитний слід — це не опції для фінансових застосунків, але більшість інструментів оплати на основі агентів вважають відповідність додатковим елементом.

Команди, які не врахували відповідність вимогам на перший день, згодом стикнуться з дуже високими витратами на модернізацію.

· Складність міжланцюгових операцій

· Агент має працювати в кількох мережах (Base, Solana, Stellar, Canton тощо).

· Незалежно від того, де здійснюється розрахунок, виконання стратегії має бути однаковим.

Жодна з ланцюгів не виграла платіж агента, тому інфраструктура повинна бути міжланцюговою, що збільшує інженерні та безпекові витрати.

Панорама галузі та ланцюг створення вартості

Agent Payment — це не єдиний ринок, а екосистема з семи рівнів.

Фасилітатор (L2) і гаманець (L1) захоплюють непропорційну вартість, оскільки вони контролюють «приватний ключ» агента.

Хто володіє ключем, той має економічний суверенітет над Agent. Протокольний рівень (L0), як відкритий стандарт, не генерує доходи безпосередньо, але компанії, що встановлюють стандарти (Coinbase через x402, Stripe через MPP), отримують прибуток непрямим шляхом через супутні сервіси-посередники.

Це так само, як і історія Інтернету: HTTP безкоштовний, але Cloudflare та Akamai, які контролюють доступ до трафіку HTTP, є компаніями на десятки мільярдів доларів.

Глибокий аналіз треку

Протокол оплати (L0)

x402

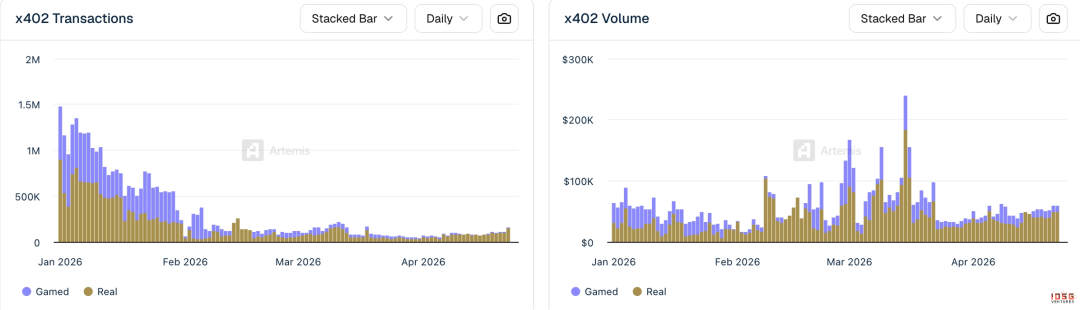

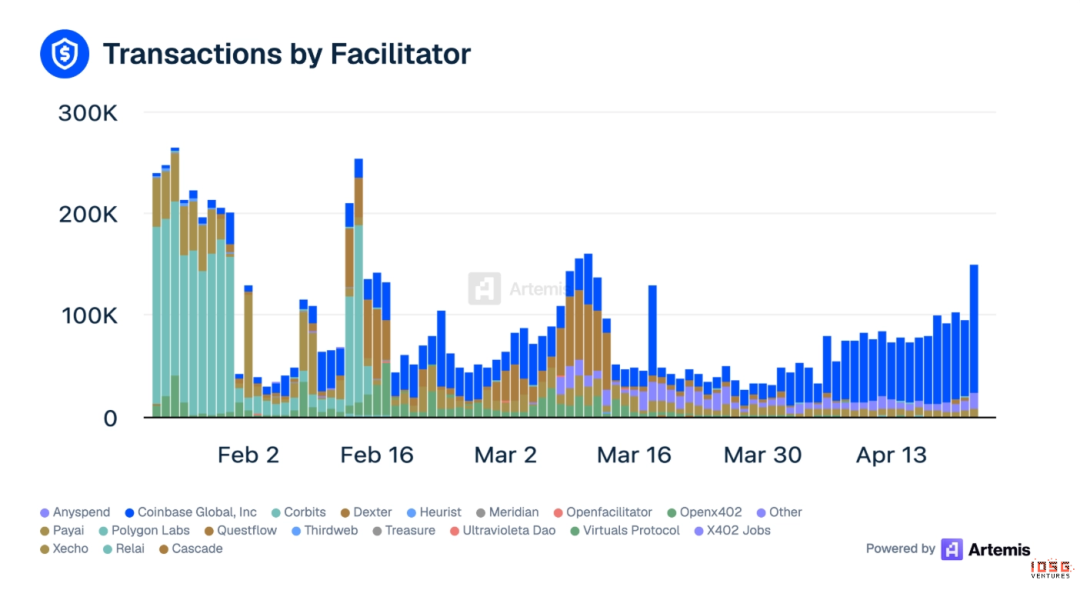

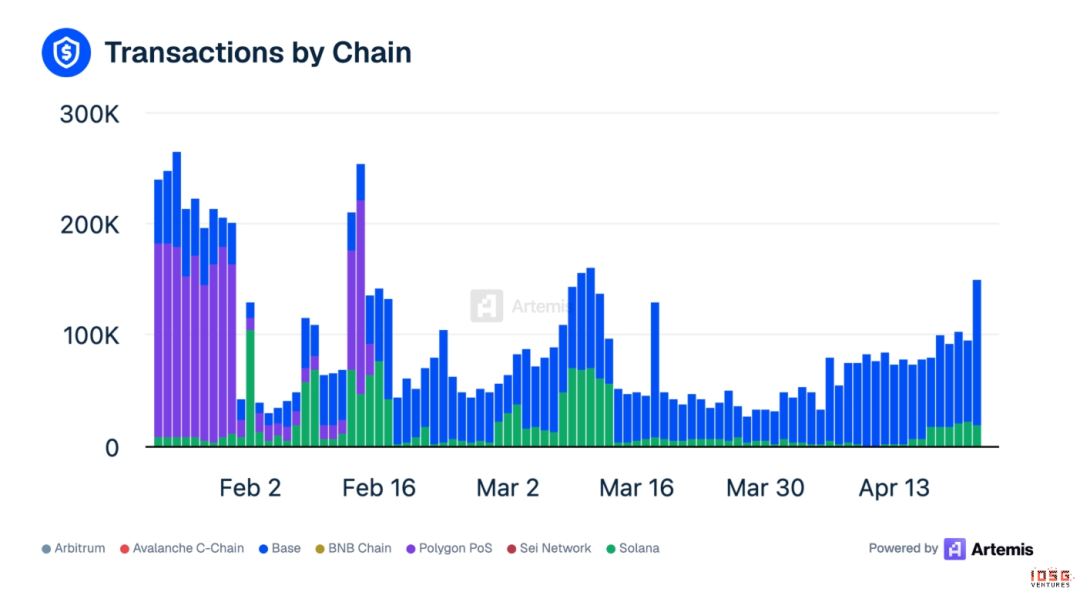

Ситуація з x402 трохи складніша: більшість угод відбувається на ланцюзі Base

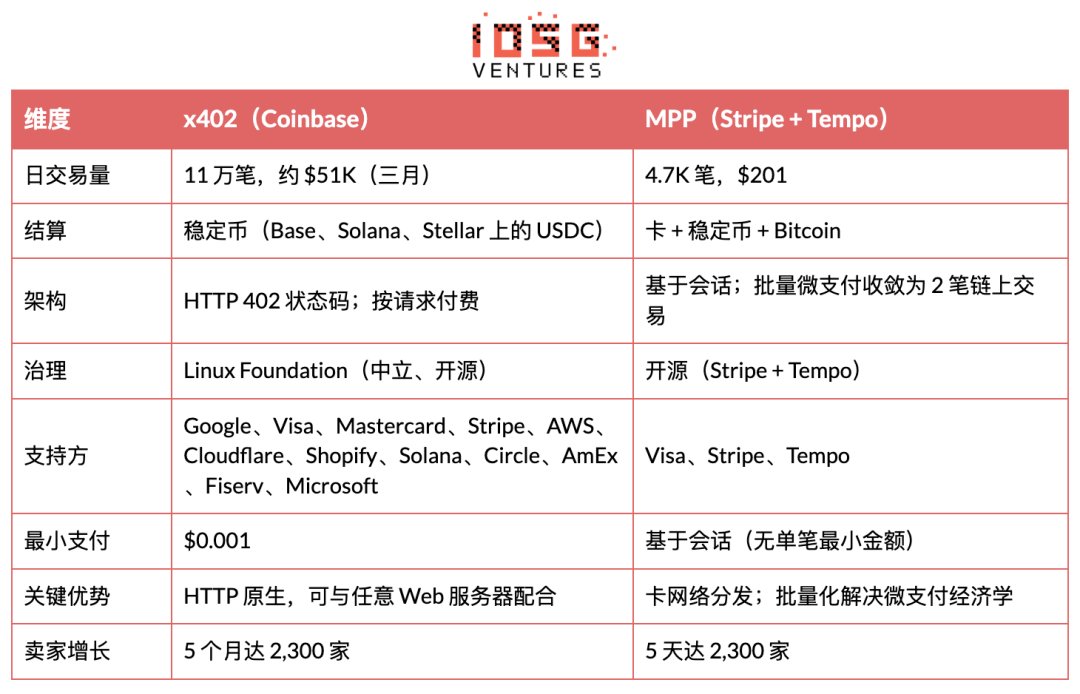

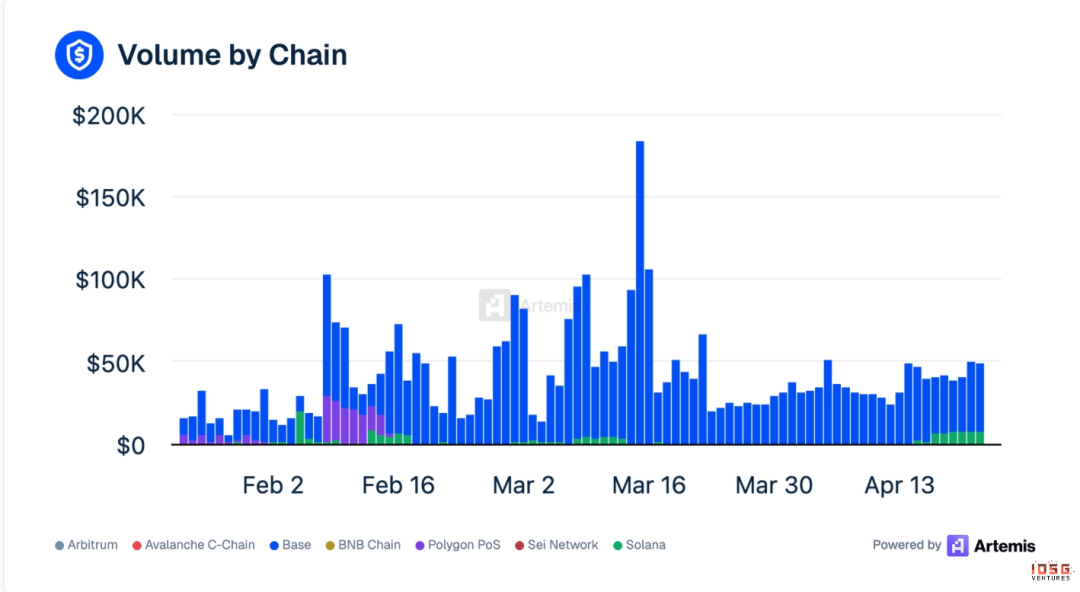

· Щоденні дані про активність (середні за березень): 110 000 угод, близько $51K обігу

· Base домінує: 82% усіх угод на Base, 99% обсягу угод на Base

· Лідер-фасилітатор: Coinbase Global на першому місці (41%), PayAI на другому

· Обсяг wash-торгівлі значний: 36% усіх угод x402 за березень були згенеровані штучно (wash або заохочувані), публічна кількість угод перевищує реальний попит на Agent

▲ Джерело: Artemis

x402 Дані екосистеми (Artemis, квітень 2026 року)

· Підтримувані мережі: Base, ethereum, Polygon, Solana, Avalanche, Sui

· Фонд x402, який керується Coinbase та Cloudflare (заснований у вересні 2025 року), тепер перебуває під егідою Linux Foundation і має понад 20 засновників

· Stripe інтегрувала x402 на Base у лютому 2026 року

· Мінімальний платіж: $0,001

· Час завершення платежу: приблизно 2 секунди

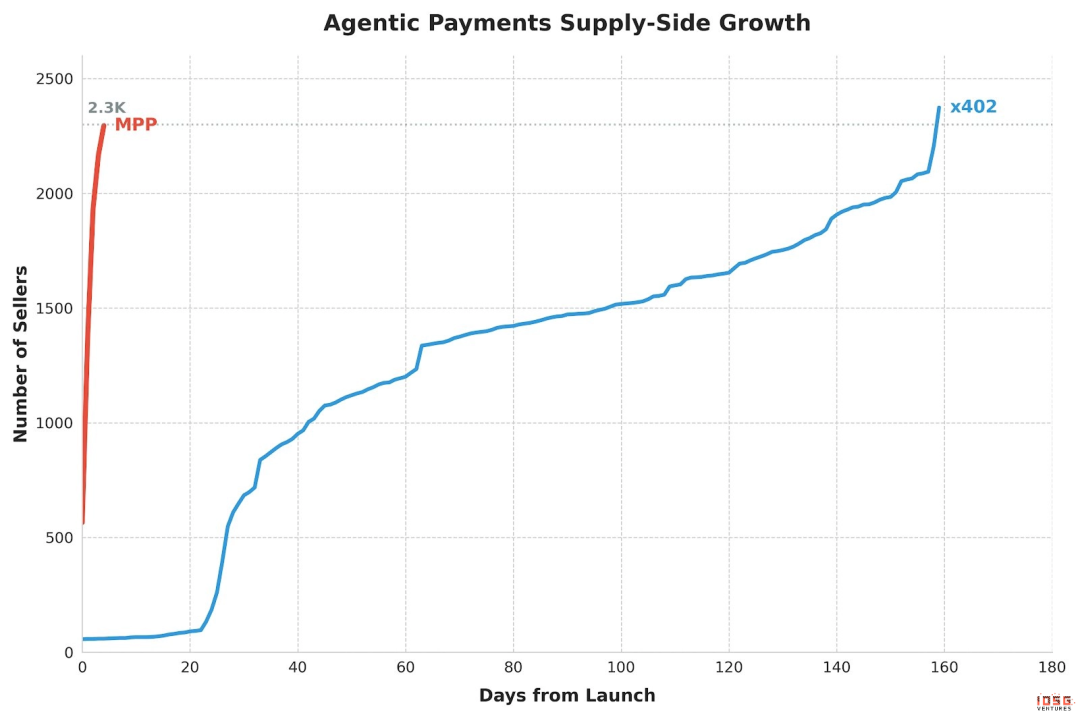

· За 5 місяців накопичено продавців: приблизно 2 300

5 кроків оплати

1. Користувач/розробник поповнює баланс стратегії Agent

2. Агент надсилає запит до API виробника і отримує відповідь HTTP 402 (з гаманцем продавця, підтримуваними мережами, типами активів та ціною)

3. Фасилітатор перевіряє, чи знаходиться цей платіж у межах стратегії витрат, авторизованих агентом

4. Після підтвердження Facilitator виконує блокчейн-переказ USDC

5. Агент у подальших запитах додає хеш транзакції як підтвердження оплати; виробник перевіряє й надає послугу

Покриття продавців зараз є найбільшим обмеженням: Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (генерація зображень), Firecrawl (веб-скрейпінг). Майже всі — це крипто- або AI-натуральні сервіси. Традиційні електронні торгові платформи (Amazon, NYT) ще не інтегровані.

Традиційні електронні торгові платформи (Amazon), основні SaaS (Notion, Slack, AWS), платформи контенту (NYT, Spotify) повністю не інтегровані з x402.

Агент на x402 може робити дуже обмежені речі: купувати GPU-потужність, викликати API, зберігати файли. Замовлення на Amazon, продовження Notion, оплата Uber залишаються за межами його можливостей — їх все ще потрібно обробляти через карти.

Підключення виробників широко вважається останнім і найскладнішим етапом усього стеку оплати Agent. Режим агента (коли Agent від імені користувача викликає обмежені API) може порушувати умови надання послуг виробника та призводити до додаткових правових ризиків.

Ранні занепокоєння стосувалися того, що ATV за $0,09 не зможе підтримати P&L фасилітатора, а обмеженнями залишаються економіка мікроплатежів та охоплення виробників.

MPP (Machine Payments Protocol)

MPP тільки що запущений, але швидко росте — за 5 днів досяг 2,3 тисячі продавців.

MPP, розроблений Stripe і Tempo, дозволяє будь-якому клієнту (агенту, додатку чи людині) сплачувати вартість будь-яких послуг у межах одного HTTP-запиту. Розробники використовують MPP, щоб їхні агенти оплачували послуги, а оператори послуг — приймати платежі через API.

· Дані щоденної активності: 4,7K угод, $201 обсяг угод

· x402 досяг 2,3K продавців за 5 місяців, MPP — лише за 5 днів

Архітектура

· На основі сесії: попередня авторизація ліміту витрат агентом, потокова мікроплатіжна система в межах сесії, без необхідності блокчейн-розрахунків для кожної транзакції

· Розрахунки через ланцюг Tempo (мостом з’єднано $5 млрд), підтвердження за менше ніж секунду

· Підтримує Stripe SPT (фіат), картки Visa, стабільні монети та Bitcoin (через Lightspark)

· На день запуску було інтегровано понад 100 виробників

Стратегічне значення полягає в тому, що MPP — це перший суттєвий продукт, що об’єднує криптовалюту та картки. Здатність Stripe до розповсюдження (мільйони торговців по всьому світу) разом із ефективністю розрахунків Tempo за допомогою стабільної монети може створити двосторонній тиск на чисто криптовалютні рішення (x402) і чисто карткові рішення (Visa IC).

Ризик

Лише кілька тижнів з моменту запуску, немає даних у виробничому середовищі. Сама мережа Tempo — це нова мережа, екосистема ще не підтверджена.

x402 проти MPP порівняння

Фузія трендів

Вони збігаються, а не конкурують.

· Stripe є засновником фонду x402, MPP чітко підтримує стабільні монети та картки.

· Visa грає на двох фронтах. Вона вносить свій внесок у специфікацію карточного шляху MPP Stripe, водночас просуваючи власні Intelligent Commerce та Trusted Agent Protocol. Вважати x402 і MPP протилежними лагерями — ігнорувати той факт, що найбільші карточні мережі є партнерами з розробки для обох.

Архітектура є доповнювальною:

· x402 Обробка угод щодо оплати на рівні HTTP: як сервер повідомляє клієнту про необхідність оплати за допомогою коду стану 402

· MPP обробляє виконання транзакцій через сесію: як фактично рухаються гроші, згортання необмеженої кількості мікроплатежів у 2 блокчейн-транзакції (відкриття позиції + розрахунок)

· Модель сесії безпосередньо вирішує проблему масштабованості мікроплатежів. Замість того, щоб прагнути до 12 мільйонів транзакцій по $0,09 за секунду, тисячі мікродій можна групувати в однієї оплати.

Канали розповсюдження Stripe дозволили MPP за 5 днів досягти кількості продавців, яку x402 набрав за 5 місяців, що підтвердило висновок «розповсюдження > протокол».

Visa Intelligent Commerce

Visa оголосила інтелектуальну комерційну рамку у квітні 2025 року, запустила «Agentic Ready» у Європі у березні 2026 року та випустила AI Agent Developer SDK 2 квітня 2026 року.

Основні компоненти:

· Trusted Agent Protocol (TAP): Розрізняє законні Agent та зловмисні боти

· Токенізовані облікові дані: AI-готові облікові дані картки з лімітом витрат, категорією продавця та вимогами до схвалення

· Пілотні партнери: Ramp, Skyfire та інші нерозголошені сторони

Найбільша перевага — покриття продавців: мережа Visa охоплює понад 150 мільйонів продавців по всьому світу; агент може використовувати один номер Visa-картки для оплати в Amazon, Uber, будь-якій SaaS-платформі — виробнику не потрібно вносити жодних змін.

Найбільший недолік — обов’язок розміщення під людським обліковим записом. Модель довіри Visa ґрунтується на «гарантії з боку людей, які пройшли KYC», що суперечить довгостроковій меті автономної економіки агентів.

Інші протоколи

· ACP (Agentic Commerce Protocol): створений для миттєвого оформлення замовлення в діалогових інтерфейсах, таких як ChatGPT. Спрямований на рівень оплати споживача, а не на API-розрахунки. ACP доповнює x402.

· UCP (Unified Commerce Protocol для ATXP): намагається об’єднати всі протоколи оплати агентів у єдиному інтерфейсі

· MoonPay Agents: з’єднують традиційні процеси оплати з AI-агентами, перетворюючи людські процеси оплати на програмовані платежі, які агенти можуть виконувати через API

Гаманець та управління ключами (L1)

Десятки провайдерів гаманців борються за цей ринок, і ситуація дуже схожа на ранній ринок мобільних гаманців до Apple Pay.

Приклад:

· Позики та кредити: AI-драйвове кредитування входить на ринок споживчого крипто-позичання. 3Jane повністю автоматизує кредитний аналіз за допомогою смарт-контрактів, встановлюючи відсоткові ставки та виконуючи умови позики на основі перевірених фінансових записів без участі людини.

· Розрахунки для творців та гіг-економіки: Agent обробляє маршрутизацію, управління гаманцями та конверсію монет між платформами. Audius безпосередньо розподіляє 90% доходу артистам у реальному часі при споживанні контенту, без місячних періодів розрахунків та посередників.

· Управління коштами: агентна система коштів здійснює аналіз у реальному часі з урахуванням ринкових умов, автоматично балансує позиції, здійснює міжнародні розрахунки без очікування робочого часу та інвестує вільні кошти у інструменти з отриманням доходу.

Рівень фасилітатора (L2)

Рівень Facilitator розташований між протоколом (x402, MPP) та додатком. Coinbase Global залишається найбільшим накопиченим Facilitator (41% усіх угод x402, джерело — Artemis).

Чому цей рівень є рівнем монетизації агентної економіки: агенти повинні платити за покупки, а фасилітатор — це місце, де ці гроші фактично розраховуються. Модельним компаніям малоймовірно самим цим займатися, оскільки вони не будуть запускати GTM для довгих хвиль сценаріїв, тому можливості монетизації залишаються для незалежних операторів.

Фасилітатор стартап

Інші фасилітатори (відкритий код, нефінансовані стартапи): x402-rs (бібліотека Rust), OpenX402 (фасилітатор без дозволу), OpenFacilitator (безкоштовні спільні ендпоінти), B402 (фарк для BSC), CodeNut (інфраструктура агента), RelAI (ринок API x402), AurraCloud (децентралізована обчислювальна потужність, токен AURA).

Приклад

· Оплата за запит доступу до даних: найбільш поширений сценарій використання facilitator. Торгові агенти потребують даних ринку в реальному часі, комплієнс-агенти — перевірки на санкції, кредитні агенти — запитів до кредитних історій. Facilitator дозволяє цим агентам платити за кожен запит, без підписки, ключа API чи договорів із постачальниками. Spraay вже надає 70 x402 endpoint-ів, що охоплюють оракули, аналітику, AI-міркування та пошук, з вартістю одного виклику від $0,001 до $0,10.

· Монетизація API для розробників: Facilitator абстрагує взаємодію з блокчейном, дозволяючи будь-якому розробнику захищати свій API платою за допомогою x402, не вимагаючи запуску вузлів чи знань криптовалют. Референсна архітектура AWS CloudFront + Lambda@Edge дозволяє включити x402 у будь-який HTTP-додаток на краю.

· Управління підписками: Agent самостійно обробляє процес відмови, пропонуючи персоналізовані пропозиції з урахуванням історії використання. Під час переходу на моделю ціноутворення за використанням, постійна оптимізація цінності Agent для вашої оплати значно зросте.

· Маршрутизація міжланцюгових платежів: Facilitator обробляє обміни, мостові передачі та розрахунки, дозволяючи Agent здійснювати платежі будь-якою токеном на будь-якому ланцюзі, а продавці отримують бажані активи. AnySpend підтримує 19+ мереж. Це канал, якого ні Agent, ні постачальники API не хочуть створювати самостійно.

Токенізована картка (L3: Управління та стратегія / Ідентичність та авторизація, віртуальна картка)

Процес випуску віртуальної картки

· Налаштування програми карток: платформи (наприклад, Ramp, AgentCard.sh) створюють віртуальну програму карток через партнерів з видачі карток (банк-випускник Visa/MC).

· Створення віртуальної картки через API: розробники створюють віртуальні карти через API для кожного агента або кожного сценарію витрат, встановлюючи параметри:

· Ліміт витрат (за одну операцію / на день / на місяць)

· Код категорії мерчанта (MCC) білий список/чорний список

· Термін дії (одноразовий або тривалий)

· Обмеження за географічним регіоном

· Агент отримав номер картки: Агент отримує 16-значний номер картки + CVV + термін дії, може використовувати в будь-якому магазині, що приймає Visa/MC.

· Авторизація транзакції: При ініціюванні транзакції торговцем, мережа карток перевіряє її в реальному часі за передвизначеними стратегіями.

· Розрахунок: здійснюється через традиційну карткову мережу (T+1 або T+2) з рахунку корпоративних коштів.

Порівняння основних постачальників API

Основні обмеження режиму картки

1. Має бути підключено до батьківського акаунта: всі картки агента мають бути підключені як джерело коштів до підтверджених через KYC людських або корпоративних акаунтів.

2. Комісія: мережа карток стягує 2–3% за інтерчейндж, що невигідно для сценаріїв мікроплатежів через API.

3. Швидкість розрахунків: T+1 до T+2, що не задовольняє потреби у реальному часі між агентами.

4. Обмежений контроль над продавцем: агента можуть неправильно позначити як шахрая.

Ідентичність та репутація (L4: Герування та стратегія / Ідентичність та авторизація Ідентичність)

Ідентичність — це інфраструктура, а не окремий випадок використання; вона підтримує кожен інший рівень.

Skill знайшов із магазином (L5)

Приклад:

· Ігрові нагороди: Платформа Web 3 ігор впроваджує агентів для управління ігровою економікою, розподілу нагород та обробки транзакцій з активами. Virtuals Protocol вже токенізував AI-агенти як НІК, ботів для торгівлі та дослідницьких асистентів, дозволяючи спільноті спільно володіти та керувати ними.

Координація агента (L6)

Приклад:

· Агентна торгівля: перехід від алгоритмічної торгівлі до агентної торгівлі змінив одиницю конкуренції з затримки на інтелект. Класична алгоритмічна торгівля: якщо ціна перетинає X, виконати Y. Агентна торгівля: вивчення ринкових умов, ліквідності, параметрів ризику та позицій портфеля для визначення оптимальних дій.

· Група агентів: наступний етап — координована група агентів. Під час виконання угоди фінансовий агент працює в реальному часі разом із агентами з відповідності та ризиків для перевірки, маркування та аудиту.

Дані та відповідність (L7)

TRES Finance, Chainalysis, Allium також розташовані на цьому рівні, але вони походять з більш широкого сегменту блокчейн-аналітики.

Компліанси-агенти: інституції розгортають компліанси-агентів як паралельну робочу силу для реального часу моніторингу транзакцій, позначення аномалій, перевірки на санкції та автономного створення регуляторних звітів.

Крипто-ні native проти боротьби з картковими організаціями

Криптовалютна спільнота

Стабільні монети є «рідною валютою» агента через три причини:

1. Розширена структура довіри: гаманці стабільних монет можна зв’язати з будь-чим — соціальними акаунтами, серверами доменів, автономними смарт-контрактами. Агенти поза традиційною фінансовою системою також можуть торгувати.

2. Глобальна розрахункова система, нативна для інтернету: робочі процеси агентів, що охоплюють точки завершення LLM у США, європейських постачальників даних та східноазіатські кластери обчислювальних ресурсів, не повинні вимагати три окремі платіжні системи.

3. Структура витрат: Base на x402 вартість gas становить близько $0,001 за транзакцію, порівняно з 2–3% обмінною ставкою на мережі карт. Навіть якщо ціна ATV x402 зросте до $30, витрати на gas стабільних монет залишаються на два порядки нижчими.

Картковий лагір (Visa / традиційні FinTech як представники)

Агентська картка може бути використана відразу, і ось чому:

1. Охоплення продавців: понад 150 мільйонів продавців вже приймають Visa/MC, без будь-яких змін.

2. Захист споживачів: Chargeback, виявлення шахрайства та вирішення спорів — це інфраструктура, сформована за 50 років. Транзакції з стабільними монетами є незворотними.

3. Ступінь відповідності: PCI DSS, KYC/AML та правові рамки захисту споживачів є досконалими.

Практичні висновки

· Короткостроковий (1–2 роки): домінування карних систем. Стабільні монети обмежені мікроплатежами через API, сумісні з криптовалютами.

· Середньостроковий період (2–4 роки): інтеграція. Stripe MPP довів, що один протокол може одночасно підтримувати стабільні монети та фіат.

· Довгостроково (5+ років): якщо регулювання стейблкоїнів буде реалізовано, а прийняття бізнесом зросте, криптоекосистема може стати стандартом.

Підтримка платіжних шлюзів і MCP

Стан інтеграції фреймворку

Наразі жодна з головних AI-платформ не має вбудованої нативної можливості оплати; всі платформи інтегрують оплату через зовнішні інструменти, зокрема MCP-сервер.

MCP — це фактичний стандарт

MCP швидко стає універсальним стандартним інтерфейсом для виклику зовнішніх інструментів агентами. Microsoft використовує MCP у Copilot, і його підтримують усі основні фреймворки агентів.

Опублікований платіжний сервер MCP:

· ATXP: 14+ інструментів (payment_make, web_search, web_browse тощо), підтримка Claude, LangChain, CrewAI, OpenAI SDK

· FluxA: fluxa-agent-wallet (оплата x402 + виведення USDC + посилання на оплату) та навичка fluxA-x402-payment вже доступні на LobeHub

· Clink: clink-mcp-server, відкритий код на TypeScript

· PayMCP: платіжний шар, незалежний від провайдера, для інструментів MCP (відкритий код MIT)

· Ramp: Інтеграція Ramp MCP на Composio

· AgentPay (OpenClaw): навичка agentpay, яка підтримує покупки в гаманці з необхідністю схвалення людиною

Стратегічний зміст: хто зробить свій платіжний MCP-сервер за замовчуванням для таких популярних клієнтів, як Claude Desktop, ChatGPT, Cursor, той отримає «за замовчуванням точку входу» для платіжних операцій агентів. Це те саме, що Google щороку платить Apple $26 млрд, щоб стати за замовчуванням пошуковою системою для Safari. ATXP зараз лідирує в охопленні фреймворків, але Coinbase (через CDP MCP-сервер) і Stripe (через MPP) мають переваги у платформенному розповсюдженні.

Конкурентна ситуація та захисні бар’єри

Аналіз переможців у субсекторах

Сила бар’єрів має двопиковий розподіл. L4-управління (дуплет Visa/MC) та L3-маршрутизація (Circle + Bridge) вже заблоковані мережевими ефектами. L1-гаманці мають реальні витрати на переключення і прагнуть до концентрації. L2-фасилітатори та L4-ідентичність — це боротьбові поля, де реальні прибутки приходять до стартапів.

Можливості зверху та знизу

Життєвий цикл галузі

Життєвий цикл знаходиться на ранній та середній стадіях. Передбачається, що протягом 12–18 місяців він увійде в етап раннього зростання. Два показники: стандарти збіжаться до 1–2 основних протоколів, і щонайменше один проект з оплатою через агента досягне місячного обсягу транзакцій понад $10M.

Аналіз інвестицій

7 Powers framework

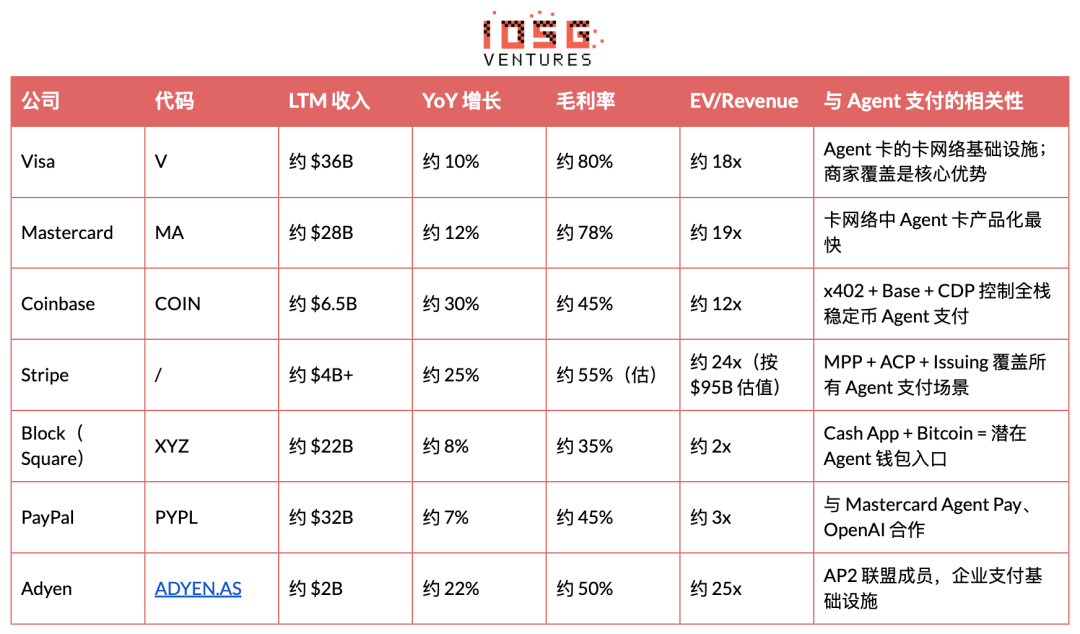

Найважливішим потужним інструментом зараз є зворотне позиціонування. На початкових етапах у галузі стартапи можуть використовувати лише зворотне позиціонування та мережеву економіку. Економія масштабу та бренд природно належать велиkim компаніям. Visa не може повністю прийняти стабільні монети, оскільки втратить щорічний дохід у $32 млрд від інтерчейнджу — це єдине структурне перевага для стартапів.

Прогноз еволюції Power: якщо Visa протягом 2–3 років адаптує стабільні монети (через VTAP), зворотна позиція зникне, і вартість переключення стане єдиним залишковим фактором Power для стартапів. Це означає, що найбільш інвестиційно привабливими об’єктами зараз є фасилітатори, які зможуть створити високу вартість переключення в межах вікна зворотної позиції — тобто глибока інтеграція API + управління ключами + блокування стратегій витрат.

Інвестиційна привабливість субсектора

Пріоритет інвестування (від високого до низького)

· Рівень фасилітатора (захоплення вартості, оцінка 8/10)

· Вартість, що оплачується агентом, не належить протокольному рівню, а належить тій особі, яка знайшла реальний випадок використання та обслуговує реальних користувачів. Facilitator повністю приховує складність ланцюга та агента.

· x402 і MPP — це відкриті комерційні треки. Facilitator розташований між протоколом і користувачем, обробляючи перевірку платежів, блокчейн-розрахунки та міжланцюгові мости.

· Контролюйте підписовий ключ агента та стратегію витрат (неперевірний опорний пункт довіри). Одночасно отримуйте плату за зберігання та дохід від потоку замовлень.

· Шлях виходу через злиття та поглинання чітко визначений, базовою величиною є придбання Bridge компанією Stripe за $1,1 млрд.

· Ключ до успіху: ефективна офлайн-промоція в одній із ниш (ринки прогнозів, оплата за запит даних, монетизація API). Швидко досягти незалежності від ланцюга. Створити SDK, зручний для розробників. Конкурувати за надійність і швидкість розрахунків, а не за ціну.

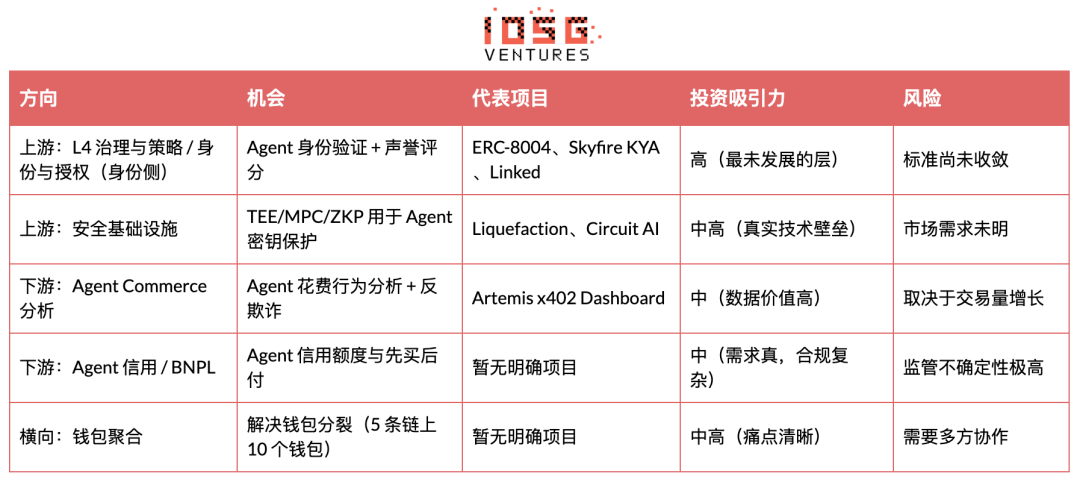

· L4: Герування та стратегії / Ідентичність та авторизація Ідентичність (найвищий альфа, оцінка 7/10)

· Повністю відсутній шар довіри у бізнес-агентів. Немає стандартного способу перевірити, хто такий агент, які в нього повноваження та чи він надійний.

· ERC-8004 та Metaplex Agent Registry — ранні, але надійні. Прототип ZKID має потенціал забезпечити перевірку агентів зі збереженням конфіденційності.

· NIST вже почав втручатися в ідентифікацію та авторизацію AI Agent, що означає, що це стане регульованою категорією.

Хто отримає довірчий граф, той стає стандартним шаром ідентичності — переможець отримує все.

· Ключ до успіху: створення крипто-ідентичності (підписаний сертифікат, що зв’язує агента з принципалом + діапазоном повноважень), а не просто обгортка OAuth. Раннє виявлення графа довіри для запуску мережевого ефекту. Інтеграція на рівні гаманця/інфраструктури, що робить prompt injection неможливим.

· L6: Координація агента (оцінка 7/10)

· Наступний етап — координація групи (фінанси, відповідність та ризик-агенти працюють разом).

· Ключ до успіху: створення криптографічної перевірки виводу агента.

· L7: Дані та відповідність (оцінка 6/10)

Аудитовий слід сам по собі є механізмом вирішення спорів.

· Ключ до успіху: реалізація миттєвої відновлення міжланцюгових транзакцій. Пряме вбудовування відповідності Travel Rule у потік платежів.

· L5: Виявлення та магазин навичок (оцінка 6/10)

· 11 000+ серверів MCP, рівень монетизації < 5%. Це момент «App Store» для здібностей Agent.

Хто стає за замовчуванням шаром виявлення, той одночасно керує маршрутизацією та платежами — це позиція, яку займає Google + Stripe.

Ключ до успіху: агресивне агрегування пропозиції та створення платіжно-незалежного механізму виявлення.

· L1: Гаманець та управління ключами (оцінка 7/10)

· 10+ гравців, але може швидко згуртуватися.

· Управління автопарком (Sponge) і підтримка без прив’язки до фреймворку (LobsterCash/Crossmint) — це відмінні риси.

· Ключ до успіху: забезпечити фреймворк-рівневу інтеграцію LangChain, CrewAI, Claude Code. Випустити рушій стратегій з «п’ятьма стовпами», що включають ліміт витрат, білий список контрагентів, обмеження типів угод, контроль у часовому вимірі та пороги оновлення.

Економіка одиниці (рівень фасилітатора)

Моделювання P&L для типової стартап-компанії Facilitator у три етапи:

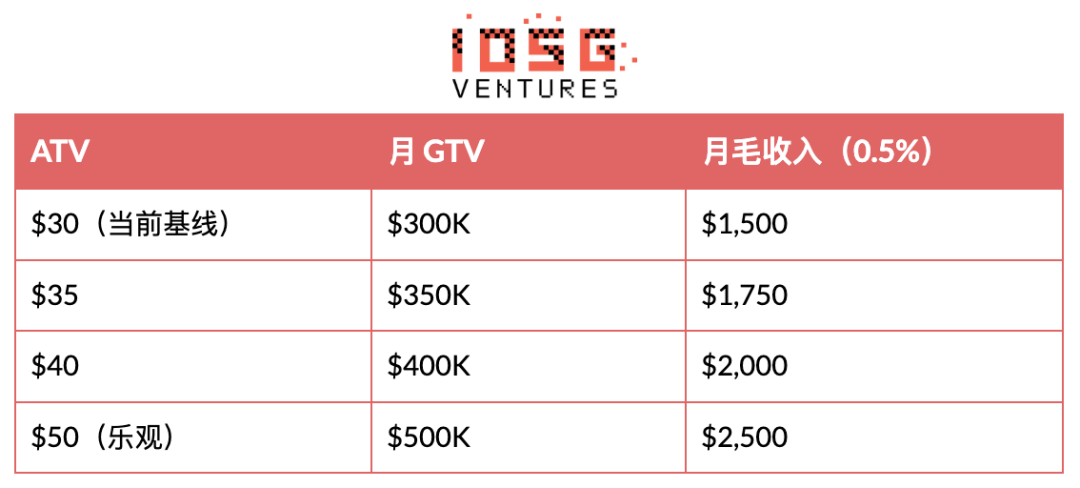

ATV Аналіз чутливості (Y1, 500 агентів × 20 операцій на місяць):

ATV є життєвою силою всієї бізнес-моделі. Ера мікроплатежів у $0,09 минула. Агентські покупки/автономне закупівельне обслуговування стають основним випадком використання. Наступний переломний момент — зростання ATV з $30 до $50+. Лідируючі індикатори: який платіжний MCP-сервер стає за замовчуванням інтегрованим у Claude Code, LangChain, CrewAI.

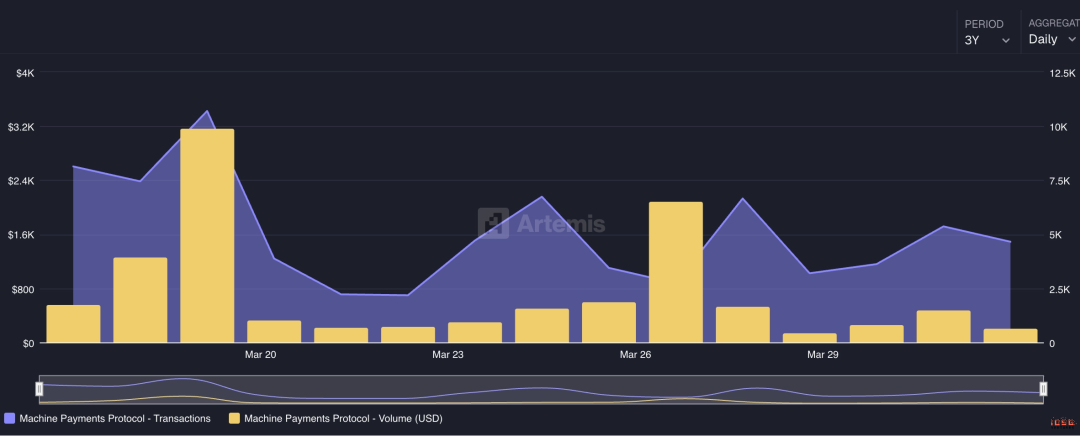

Тест мінімальної працездатної обсягу торгів. При ставці виконання 0,5%, Facilitator для досягнення $1M ARR потребує $200M річного GTV, тобто $550K/день. x402 Поточний щоденний GTV всієї екосистеми становить близько $2,7M (Artemis, квітень 2026 року), що означає теоретичну верхню межу ARR близько $4,9M (якщо якийсь Facilitator отримає 100%):

Вся екосистема x402, ставка 0,5%, щоденний GTV $2,7M:

· Річний дохід Facilitator: $2,7M x 365 x 0,5% = $4,9M

· Перевищено поріг $1M ARR

· $10M ARR: потрібно вдвічі більший обсяг торгівель

· $100M ARR (етап росту): потрібно 20-кратне збільшення поточного обсягу торгів

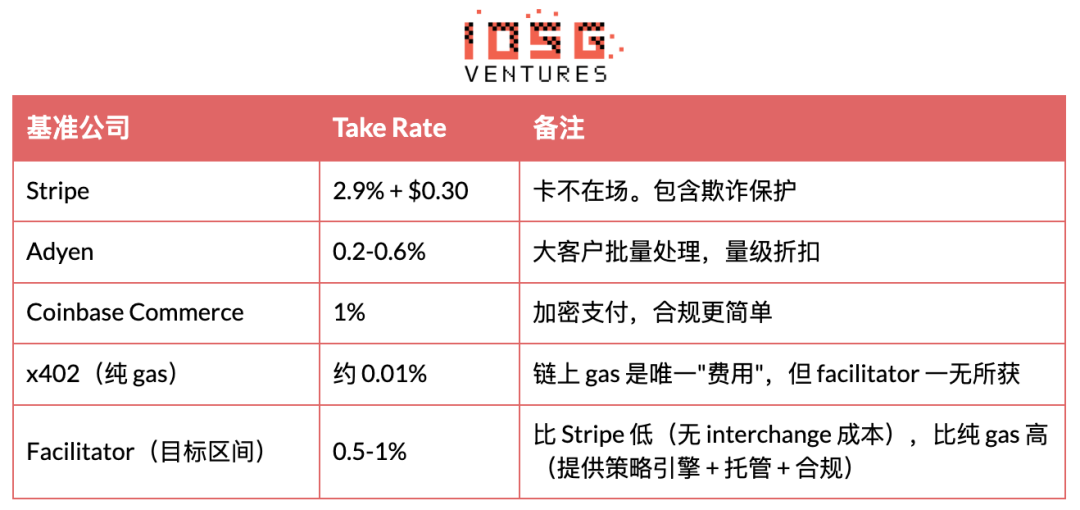

Базовий рівень Take Rate:

Порівняння зрілих компаній

Компанії з оплати торгуються у діапазоні 12–25x EV/Revenue. Стартапи з агентською оплатою, якщо досягнуть $50M+ ARR із темпами зростання 50%+, можуть отримати оцінку не менше $1B+ за кратністю доходу 20x. Проте наразі жодна компанія в галузі не публікує дані про дохід, і оцінки базуються виключно на премії за наративом.

Прогноз

Дерево рішень

Основне питання

Чи зможе Agent Payment досягти річного обсягу торгівель у $1 млрд до 2028 року? Це поділяється на два шляхи.

Шлях 1: Досягнення (імовірність 55%). Тригером є Stripe MPP, що підтверджує PMF, плюс покриття картками Visa Agent мільйонів користувачів. У цьому шляху дві під-результати:

· Стабільні монети стали стандартом (30% цієї гілки). Найбільшу вартість отримали Coinbase та екосистема x402, мережа карток була обійдена, оцінка Facilitator знаходиться в діапазоні від 500 млн до 1 млрд доларів США.

Карти залишаються домінуючими, стабільні монети використовуються як доповнення M2M (70% цього напрямку). Visa, Mastercard та Stripe отримали основний потік. Чисто криптовалютні рішення стають нішевими; фасилітатори або поглинаються Stripe, або відходять на задній план.

Шлях 2: Не досягнуто (ймовірність 45%). Каталізатором є недостатня надійність агента для оплати на рівні довіри або постійна розщепленість стандартів. Дві під-результати:

· Повільний ріст до $200M–$500M (60% у цьому сегменті). Ринок існує, але оцінки знаходяться під тиском; стартапам потрібен довший час дії.

· Компанії базових моделей створюють власні системи оплати (40% цього напрямку). OpenAI та Google вбудовують оплату нативно, сторонні посередники виводяться з ринку.

Хронологія зростання

Обернене тестування на тиск

Ризик 1: Великі компанії створюють власні платежові системи, проміжне ПЗ стає непотрібним

OpenAI, Google, Apple контролюють більше 90% точок входу для користувачів AI-агентів і можуть здійснювати нативні замкнені платежі (ChatGPT + прив’язка картки, AP2 + Google Pay, Siri + Apple Pay).

При запуску Google AP2 було заявлено про 60+ партнерів у «повному циклі оплати Agent у екосистемі Google». OpenAI Operator вже може виконувати покупки в інтернеті. Apple Pay історично витіснив багато сторонніх мобільних гаманців.

Ризик 2: Ринковий момент наступить через 3–5 років, зараз інвестувати занадто рано

Ненадійні агенти, відсутність стандартів для API продавців і недостатній рівень довіри споживачів — це жорсткі перешкоди. Сільськогосподарські компанії мають запас на 18–24 місяці, і ринок може не встигнути.

Платіжний протокол AI, підтримуваний Coinbase, стикається з розповіддю про те, що «попит ще не прийшов». Агенти часто брешуть під час виконання завдань. Більшість агентів все ще не заробляють долара.

Висновки тестування на стрес

Із двох ризиків, ризик часу є найбільш смертельним і найскладнішим для спростування. Арифметика одиничної економіки не бреше, і ринок дійсно ще далеко від інвестиційної масштабованості. Ризик платформи частково згладжується твердженням «модельні компанії не дуже добре володіють відповідністю», але ця оборона слабшає до 2026 року: OpenAI вже придбала компанію з KYC, Google володіє Google Pay, Apple має Apple Pay та Apple Card, а серед акціонерів Anthropic є традиційні фінансові інвестори. Здатність до відповідності більше не є оборонною стіною для довіри до модельних компаній.

Одним із найбільших і незнижуваних ризиків є таймінг. Перехід від етапу введення до етапу раннього зростання залежить від того, чи зможе ATV перейти від мікроплатежів до комерційного рівня, що, в свою чергу, залежить від двох зовнішніх змінних, які інвестори не можуть контролювати: надійністю агентів та охопленням продавців.

Три зміни інвестиційної стратегії:

1. 60% від платіжного ризику агента розподілити на сем’я-етапі, залишивши достатньо коштів для подальших інвестицій на етапі bridge (для хеджування ризику часу).

2. Пріоритетні фасилітатори, незалежні від треку (підтримують стабільні монети та картки) для хеджування регуляторних ризиків.

3. Налаштуйте kill switch на 18 місяців: якщо до 4 кварталу 2027 року жоден фасилітатор не матиме місячного обсягу торгів понад $5 млн, розгляньте зниження вартості або продаж за зниженою ціною.

Рекомендації щодо інвестування

Агенту потрібна платіжна здатність — це логічна необхідність, але зараз ринок надзвичайно ранній (з початку 2026 року лише $6,3 млн), серйозно поширений wash trading, розбіжні стандарти, і гіганти можуть в будь-який момент знищити стартапи. Аргумент не в тому, що «цей ринок зараз великий», а в тому, що «цей ринок стане великим, і до цього моменту вік оцінки буде дуже сприятливим».

Географічно центр знаходиться в США, Європа здійснює компліанси-хеджування, а Азія — варіант з невідомим результатом.

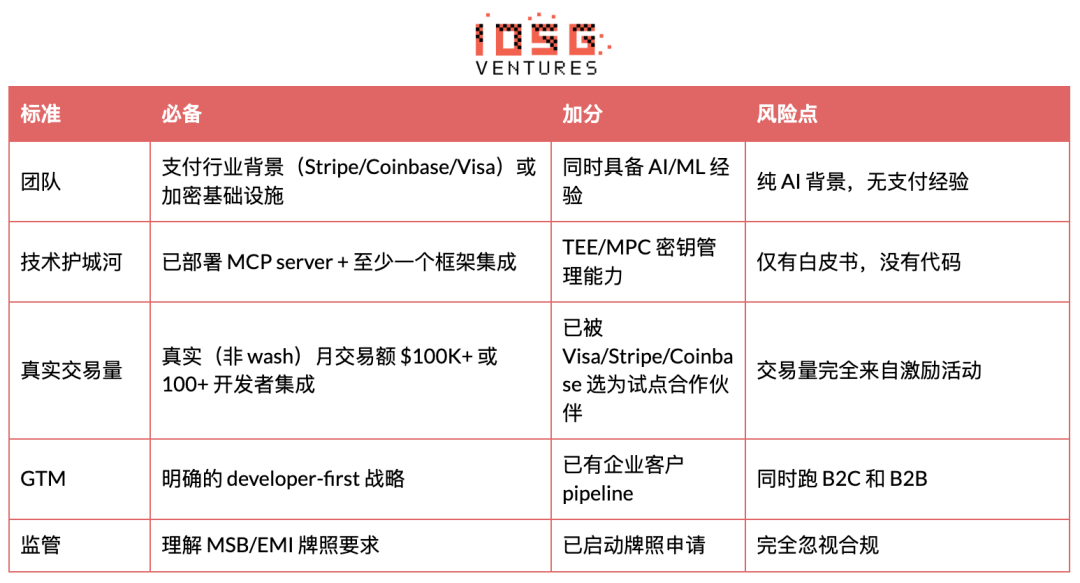

Вартісними є команди з досвідом у сфері платежів (Stripe, Coinbase, Visa) або інфраструктури криптовалют, які вже розгорнули сервер MCP та мають принаймні одну інтеграцію фреймворку, реальний місячний обсяг транзакцій без wash-торгівлі понад $100K або понад 100 інтеграцій розробників, а також чітку стратегію GTM, спрямовану на розробників.

Варто уникати таких моментів, як чисто AI-фон без досвіду роботи з платежами, проекти з лише білою книгою, обсяги торгівлі, що повністю залежать від стимулів, одночасна робота B2C і B2B, повна ігнорування ліцензій MSB/EMI.

Оригінальне посилання

Натисніть, щоб дізнатися про вакансії в律動BlockBeats

Вступайте до офіційного спільноти律动 BlockBeats:

Telegram-канал з підпискою: https://t.me/theblockbeats

Telegram-чат: https://t.me/BlockBeats_App

Офіційний аккаунт Twitter: https://twitter.com/BlockBeatsAsia