Прийняття у 2025 році Плану дій Національного банку Китаю «Про подальше підсилення системи управління цифровим єнаном та побудову пов’язаних фінансових інфраструктур» ознаменувало те, що цифровий єнан офіційно переходить з епохи «цифрових готівкових коштів 1.0» до епохи «цифрових депозитних грошей 2.0».

Основна зміна полягає в тому, що з 1 січня 2026 року залишок коштів на рахунку цифрового юаня буде нараховувати відсотки, а їх юридична природа зміниться з прямих зобов'язань центрального банку на...Пасиви комерційногоЮридична валюта властивості.

Спільні проблеми глобальних ЦБДР та вихід цифрового єна з них

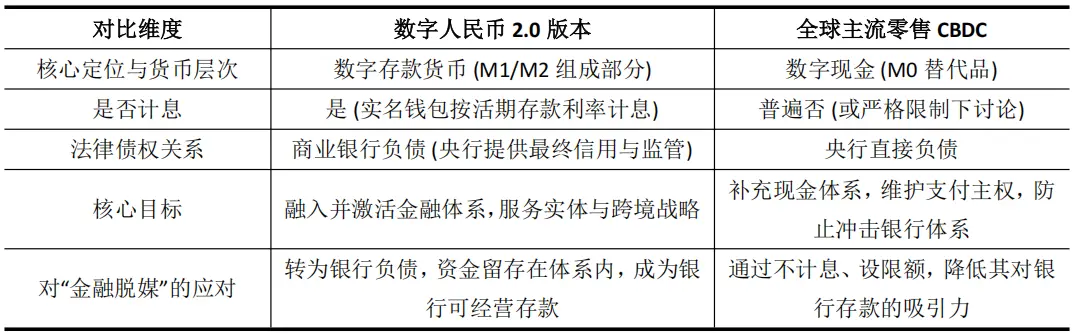

Більше ніж 130 грошових органів у світі досліджуютьЦБДВУ практиці поширення цифрових грошей виникає нерозв'язна суперечність: як випускати цифрову валюту, не підводячи тим самим фундамент традиційної банківської системи? Причиною цього є обережність у відношенні фінансової дезінкорпорації — турбота про те, що центральний банк, надаючи громадянам безпосередньо зручні та безпечні цифрові гроші, може викликати втрату депозитів комерційними банками, що в свою чергу вплине на функцію створення кредитів.

Тож саме, як і обговорення Европейським банком встановлення лімітів на зберігання цифрового євро, так і чіткі попередження Японського центрального банку, мають оборончий логічний підґрунт. Вони через строге обмеження роздрібних CBDC як безвідсоткових цифрових готівкових коштів (M0) знижують їхню привабливість для банківських депозитів, щоб забезпечити фінансову стабільність, але це часто призводить до того, що CBDC через відсутність стимулів для користувачів та банків має слабку популяризацію, потрапляючи в ситуацію, коли функції відходять від цілей.

На цій основі цифровий юань стане першою у світі CBDC, яка нараховує відсотки на залишок коштів у гаманці звичайного користувача. Цифровий юань 2.0 через інституційну інновацію перебудовує відносини монетарних прав і зобов'язань, намагаючись зняти ризики та створити нові джерела розвитку в межах банківської системи. Він відрізняється від інших роздрібних CBDC у світі:

Цей режим перетворює цифровий юань з інструменту «зовнішнього циклу», який може вдарити по банку, у «внутрішню кров», глибоко інтегровану в баланс банку.

Комерційні банки мають повноваження на управління та отримання прибутку від депозитів цифрового єньйу, їхній мотивація до поширення змінюється з «пасивного виконання обов'язків» на «активне управління», що створює тривалий механізм ринкового поширення. Водночас чітке забезпечення страхових депозитів усуває кредитні переживання з боку користувачів.

Це не тільки вирішує проблему стимулювання, але й означає, що цифровий юань офіційно включений до традиційної системи створення та регулювання грошей, що дає центральному банку нову політичну змінну (відсоткова ставка цифрового юаня), яка може безпосередньо впливати. Також відстежуваність транзакцій створює умови для реалізації точних структурних грошових політик.

Визначення нової форми: «Гібрид» CDBC та токенізованих депозитів

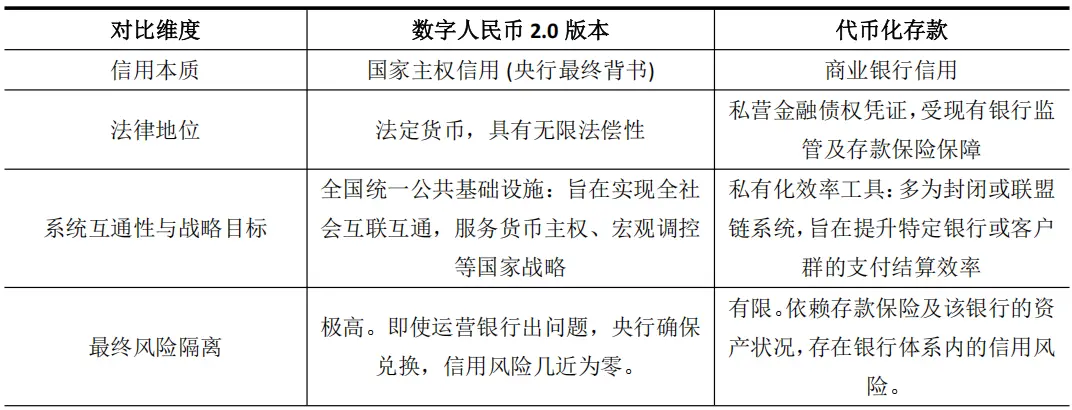

Цифровий юань 2.0, завдяки своїй відсотковій ставці та особливостям банківської діяльності, має деяку схожість з токенізованими депозитами, які пропонують комерційні банки. Останні є цифровими сертифікатами банківських депозитів на блокчейні (наприклад, JPM Coin від JPMorgan), створеними для підвищення ефективності розрахунків між установами. Але ця схожість лише на поверхні, оскільки між ними існують принципові відмінності в основі довіри та стратегічному рівні.

Цифровий юань 2.0 фактично створює нову гібридну форму: він поглинає ефективність токенізованих депозитів, але ядром є повна національна суверенна грошова статистика.

Ця відмінність є надзвичайно важливою. Кредитна спроможність токенізованих депозитів тісно пов'язана з балансом банку-емітента, і за своєю суттю вони є інструментом оптимізації ефективності існуючих фінансових посередників. У той час як основою довіри до цифрового є юаня 2.0 залишається державний суверенітет, а його мета полягає в створенні фундаментальної фінансової інфраструктури, що підтримує цифрову економіку майбутнього.

У звіті Інституту фінансових технологій Тсінхуа вказано, що цифрову валюту, яка підтримується національним кредитом і має здатність до програмування, можна використовувати як основний елемент для створення двохплатформової моделі «блокчейн + цифрові активи».

Отже, оновлення цифрового юаня 2.0 значно виходить за межі еволюції засобів платежу, це також створення "рейки розрахувань" найвищого кредитного рейтингу, яка забезпечить масову токенізацію майна, що настає.

Фінансування цифрового екосистеми цифрових грошей Гонконгу за допомогою цифрових юанів з нарахуванням відсотків

Стратегія цифрового юаню має найбільш прямий і глибокий вплив на Гонконг, який має унікальне геополітичне та інституційне становище.

Цей ключовий фактор – нарахування відсотків – зовсім змінив природу цифрового юаня в сценаріях міжнародних та фінансових операцій, перетворивши його з «платіжного каналу» в «стратегічний актив», таким чином надаючи суттєвий внесок в різних аспектах до створення Гонконгом «міжнародного цифрового центру активів».

Перш за все, нарахування відсотків вирішує проблему мотивації затримки міжнародних коштів, безпосередньо посилюючи функцію гонконгського офшорного центру юані.

У мережі міжнаціональних платежів, заснованій на багатосторонній цифровій валюті центральних банків (mBridge), безвідсоткові цифрові гроші є лише засобом обігу, і підприємства мають мотивацію швидко розраховуватися, щоб зменшити витрати на використання коштів. Після нарахування відсотків цифровий юань отримує властивості, що дозволяють йому конкурувати з офшорними депозитами юанів у Гонконгу. Фінансові центри міжнародних компаній можуть використовувати його як інструмент управління ліквідністю з нарахуванням відсотків, довше залишаючись у рамках законодавчої системи Гонконгу.

Наразі частка цифрового юаня в транзакціях mBridge перевищує 95%, політика нарахування відсотків має потенціал перетворити цю перевагу за обсягом операцій на перевагу за обсягом активів, що сприятиме розширенню та глибшому розвитку пулі офшорних юанів у Гонконгу, а також підсиленню його статусу як центру.

По-друге, нарахування відсотків підвищує привабливість цифрового юаня з точки зору кредитоспроможності як валюти для емісії та розрахунку токенізованих активів у Гонконгі.

Гонконг активно прагне до токенізації активів, таких як облігації. У таких розрахунках за схемою "товар за гроші" (DvP) кредитний рейтинг валюти, що використовується для розрахунків, безпосередньо впливає на ціноутворення ризиків продукту та його прийняття на ринку. Цифровий юань, який приносить відсотки та має підтримку державного кредиту, має кредитний рейтинг, який значно перевищує рейтинг токенізованих депозитів будь-якого окремого банку.

Проект Ensemble, запущений Монетарним управлінням Гонконгу, вже вивчав міжбанківські токенізовані депозити, а цифровий юань 2.0 може виступати як більш високорівневий актив для розрахунків, що підключається до цієї екосистеми. Використовуючи програмованість цифрового юаня, можна автоматизувати процес виплати дивідендів за облігаціями або умови торгового фінансування, значно підвищивши ефективність та знизивши операційні ризики.

Це може стати потенційно більш вигідним варіантом фінансової інфраструктури для випуску високотехнологічних продуктів, таких як токенізовані державні зелені облігації Гонконгу.

Третя, нарахування відсотків активізувало простір фінансових інновацій, пов'язаних з цифровим юанем, і створило синергійні можливості для фінтеху Гонконгу.

Коли цифровий юань стане зобов'язанням банку, яке можна експлуатувати та отримувати відсотки, навколо нього виникнуть послуги депозитів, управління коштами, фінансування та інтелектуальних контрактів.

Гонконг має систему звичайного права, яка відповідає міжнародним стандартам, і динамічні фінансові ринки, тому він ідеально підходить як "пісочниця" для тестування таких інноваційних послуг. Наприклад, можна розробити відповідний шлюз, який з'єднає гаманець цифрового юаня з платформою віртуальних активів, або створити структуровані фінансові продукти, засновані на характеристиках нарахування відсотків.

Ця інноваційна синергія дозволить Гонконгу зайняти лідируюче становище в розробці продуктів та встановленні правил цифрових фінансів.

Четвертим кроком є те, що нарахування відсотків поглиблює стратегію диференційованого синергічного розвитку цифрового юаня та «цифрового гонконгського долара».

Гонконг чітко встановив пріоритетний розвиток "цифрового юаня" у роздрібному сегменті, зосереджуючись на великих транзакціях між фінансовими установами та застосуваннях на капіталових ринках. Цікавий цифровий юань 2.0 може бути фокусований на перехресних роздрібних платежах, торгівельних розрахунках та пов'язаних похідних фінансових послугах, які тісно пов'язані з дійсною економікою материкового Китаю.

Ці дві системи не є альтернативними, а формують чітку доповнюючу структуру: цифровий гонконгський долар оптимізує ефективність внутрішнього роздрібного фінансового сектора, а цифровий юань поглиблює міжнародні економічні зв’язки. Така синергія дозволяє Гонконгу одночасно підсилювати внутрішню фінансову інфраструктуру та функцію міжнародного моста.