DeFi вступив у інституційну фазу, з великими інвесторами, які поступово перевіряють води в криптовалютних ETF та цифрових скарбницях. Цей зрушення вказує на зрілість фінансів у блокчейні, вводячи нові інструменти та цифрові аналоги традиційних активів. Однак, як зростають потоки, так і виникають питання щодо управління ризиками та стійкості підлеглих інфраструктур. Щоб інституції могли брати участь з впевненістю, екосистема повинна підсилювати свої обмежувальні механізми, стандартизувати розкриття ризиків та забезпечувати доступність ліквідності, яка залишатиметься передбачуваною навіть у разі напруження. Загальний напрямок зрозумілий: вийти за межі пошуку високих відсотків і перейти до структурованої, перевіреної фреймворку, який відповідатиме очікуванням регульованої фінансової системи.

Основні висновки

- Участь інституцій у криптовалюті розширюється за межі поточного використання регульованих продуктів і цифрових активів у скарбницях, збільшуючи ліквідність у мережі та попит на інфраструктуру класу керування.

- Виділено три основні ризикові зони: ризик протоколу, викликаний композитністю DeFi, рефлексивний ризик від залучення під залог і стратегій зворотного зв'язку, та ризик тривалості, пов'язаний із графіками ліквідності та стимулами для вирішувачів.

- Довіра — це дефіцитний ресурс на наступному етапі DeFi, де стандартизовані обмежувальні механізми та взаємодіючу звітність щодо ризиків вважають передумовою для справжнього інституційного суперциклу.

- Стейблкоїни та токенізовані активи реального світу перетворюють основи on-chain, стимулюють попит інституцій та вказують на Ефіріумпримітність як шару поселення.

- Сигнали з бізнесу вказують на необхідність спільних фреймворків управління ризиками, подібних до тих, що використовуються в TradFi, включаючи структури, подібні до розрахункових палат, та стандартизовані розкриття для протоколів DeFi.

Сенс: Нейтральний

Ринковий контекст: Підйом регульованих ETF та державних облігацій у мережі відбувається в рамках більш широкого зусилля для створення більш ліквідних, прозорих та піддослідних криптовалютних ринків. З ростом інституційних потоків, умови ліквідності та управління ризиками все більше визначатимуть, які примітиви DeFi масштабуються, а які залишаються нишовими експериментами.

Чому це має значення

Поточне зростання регульованих інституційних продуктів зробило більше, ніж збільшило обсяги ліквідності в мережі; воно змістило діалог з «який дохід може бути отриманий» до «як можна вимірювати, розкривати та керувати ризиками в масштабі». Погляд, який підтримується Paradigm, вказує, що управління ризиками має розглядатися як операційна опора, а не як пункт у списку відповідності, підкреслюючи необхідність формалізованих стандартів, поки DeFi намагається залучити більші й тривалі капітальні вкладення. Найближчим наслідком є зміщення акценту від швидкого експериментування до ретельного управління, де норми, які поширюються на всю галузь, щодо розкриття інформації та взаємодії виступають основою для більш широкого застосування.

У рамках цього, промисловість почала помічати практичне збіжність навколо трьох опор: зрілість стейблкінів як засобу платежу та розрахувань, токенізація реальних активів (RWAs) та токенізація традиційних інструментів, таких як державні цінні папери. Стабільність і масштабованість стейблкінів стали критичними для підтримки ліквідності в багатокланих мережах та розрахувань між країнами, тоді як RWAs дозволяють відтворити на ланцюзі значну частину традиційних класів активів. Паралельно великі установи випробовують токенізовані казначейські зобов'язання та доступ до фондових ринків через еквіваленти на ланцюзі, що вказує на майбутнє, де більший клас фінансових продуктів може існувати на ланцюзі Ефіріум та пов’язані мережі. Загальний ефект — більш зв’язана, ланцюгована фінансова система, яка зберігає ризикові чутливості, відомі регульованим ринкам.

У сфері інституційних ETF-фондів попит створив помітні витоки. Встановлення регульованих Біткойн та біржові продукти Ethereum зуміли залучити кошти, про які деякі спостерігачі описують як індикатор більш широкого прийняття. Зокрема, два найуспішніших запуски ETF за останні два роки —БлекРокіShares Біткойн ETF (CRYPTO: BTC) та ETF на Ethereum (CRYPTO: ЕТХ)—ілюструють зростаючу готовність менеджерів активів включати цифрові активи до балансових позицій. Імпульс навколо продуктів, пов'язаних з ETH, особливо виражений, з чистим притоком коштів у ефірієвські інструменти, що набуває імпульсу в тісному, висококон'юнктурному середовищі. Ця динаміка досягає кульмінації у більш широкому розумінні: офіційні цінові та розрахункові рейли все більше можуть залежати від інфраструктури, побудованої в рамках ланцюга блоків, яка призначена для забезпечення ризик-менеджменту та звітності на рівні інституцій.

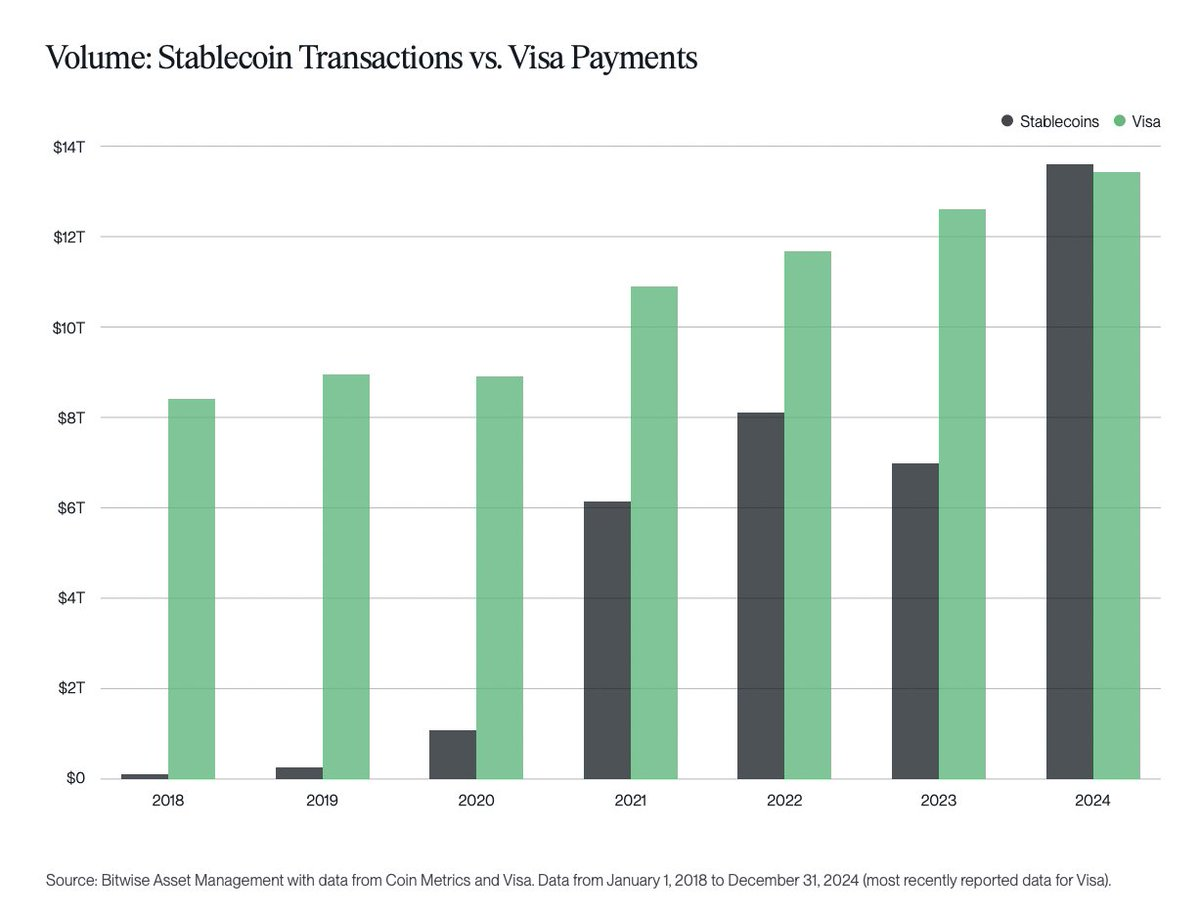

Поряд з ETF, історія про інструменти в ланцюгу також набула популярності. Стейблкоїни стали продуктом, який найкраще пасує на ринку криптовалюти, оскільки регуляторна прозорість покращується, що дозволяє їм надійніше виконувати функції засобів розрахування та буферів ліквідності. Їхній TVL у протоколах наближається до вражаючої виточки — майже 300 мільярдів доларів — тим часом як вони перекидають майже стільки ж грошей щомісяця, скільки традиційні засоби платежів, такі як ВізаЦя ліквідна здатність, поєднана з токенізованими RWAs, вносить більш масштабований, вбудований шар розрахунків, який може витримати попит великих інституцій без втрати швидкості чи дисципліни ризику. Еволюція цих інструментів вказує на вірогідний шлях для масового включення, особливо з урахуванням того, що стандарти управління та розкриття збігаються до рівня строгості, характерного для TradFi.

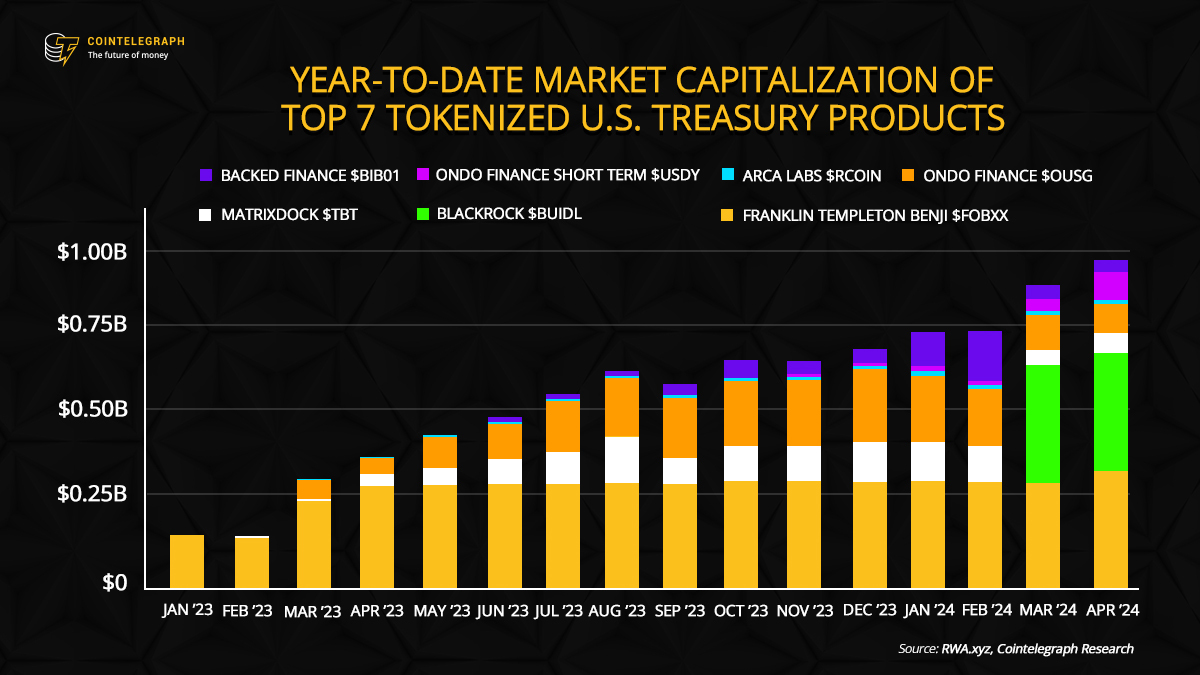

Токенізація залишається центральною темою інституційної стратегії. Робін Гуд Наприклад, Європа має просунуті проекти токенізації в усьому екосистемі бірж, тоді як БлекРок присвячила роботу токенізації державних цінних паперів через ініціативу BUIDL. Тренд на перетворення реальних активів у торгувальні цифрові токени відповідає більш широкій ініціативі підвищити ліквідність, доступність та ефективність на ринках. З ростом токенізації виникають критичні питання прозорості, депонування та управління; подальший шлях залежатиме від міцної взаємодії та стандартизованого звітування про ризики між платформами.

Все це підкреслює центральний висновок: як стейблкіни, так і RWAs перекладають нарратив DeFi навколо Ефірпетія як шару розрахувань та міжсистемної сумісності. Економіка, що працює в ланцюзі блоків, все більше заснована на тих же базових елементах, на яких ґрунтується традиційна фінансова система — чіткому встановленні ризиків, перевірених розкриттях інформації та надійних розрахункових засобах — при цьому зберігаючи безперешкодне інноваційне середовище, яке визначає DeFi. Загальний ефект — це зрушення в сторону фінансової системи, що працює в ланцюзі блоків, здатної прийняти наступну трильйон доларів інституційних коштів, за умови, що обмежувальні механізми та стандарти будуть відповідати темпу інновацій.

У недавньому оцінюванні Paradigm зазначало, що управління ризиками — це не просто витрата, а фундаментальна здатність, яку потрібно вбудувати в операційну структуру DeFi. Якщо установи мають масштабуватися, DeFi зажадає порівнянних інституцій з традиційними розрахунковими палатами та рейтинговими агентствами — відкритих, перевірних та взаємодіючих фреймворків для оцінки та звітування про ризики. Еволюція не вимагатиме відмови від експериментів; замість цього, вона вимагатиме дисциплінованого підходу до ризиків, який можна зрозуміти, перевірити та довірити в різноманітному екосистемі протоколів, сховищ і стратегій.

Мнення: Роберт Шмітт, засновник і співголова Cork.

Зі зростанням імпульсу ринок все більше буде винагороджувати проекти, які демонструють прозоре управління ризиками, перевірну ліквідність та стійку інфраструктуру. Наступний рік, ймовірно, буде включати більше регуляторної ясності щодо стейбілкоїнів, додаткові угоди з токенізацією та нові продукти в ланцюгу блоків, спроектовані для відповіді інституційним стандартам. Суперцикл DeFi, якщо він відбудеться, буде визначатися не тільки притоком капіталу, але й глибиною управління ризиками, яка зможе витримати наступну хвилю ринкових шоків. У цьому сенсі фокус зміщується від погоні за доходністю до створення тривалої, вбудованої в ланцюг блоків, фінансової системи, яка зможе працювати на масштабі традиційних ринків, зберігаючи відкритість, що робить DeFi унікальним.

Що подивитися далі

- Надходять галузеві стандарти для розкриття інформації про міжланкові ризики та звітність протоколів.

- Регуляторні розробки, що впливають на стабілікоїнси та токенізовані RWAs в основних юрисдикціях.

- Нові заяви про створення ETF або значні надходження коштів у ETF на BTC і ETH, як змінюється попит інституційних інвесторів.

- Розгорнуті проекти токенізації від провідних депозитаріїв або менеджерів активів, включаючи державні цінні папери та акції ведучих компаній.

- Оновлення управління та покращення рідинної архітектури, які впливають на строки зняття коштів та параметри ризику на провідних платформах DeFi.

Джерела та перевірка

- Звіт Paradigm про TradFi, DeFi та управління ризиками в розширюваній фінансовій системі.

- Регульовані ETF-фонди BlackRock для Bitcoin і Ethereum, включаючи потоки виконання.

- Ефір цифрові активи скарбниці (ETH) та ринкові динаміки, що оточують DAT, включаючи Bitmine Immersion.

- Ринкова капіталізація стабілів, заблокована вартість та регуляторні вимоги (дослідження EY про використання казначейських операцій та DLT).

- Робін Гуд Ініціативи токенізації Європи та зусилля BlackRock з токенізації державних цінних паперів США (BUIDL).

Цей статті було спочатку опубліковано як Довіра до DeFi починається з правильного управління ризиками у Криптовалютні новини про злам – ваш надійний джерело новин про криптовалюту, новини про біткойн та оновлення блокчейну.