Оригінал | Odaily Star Daily (@OdailyChina)

Автор | jk

Вступ: Хто підготується до наступного бикового ринку?

Криптовалютний бикій 2024–2025 років за суттю є історією інституціоналізації. Тоді прорив біткоїна через рівень 100 000 доларів був зумовлений не FOMO-емоціями роздрібних інвесторів, а чистим притоком коштів до ETF IBIT від BlackRock та постійним фінансуванням облігацій для купівлі криптовалют Strategy. Основна логіка цього бикового руху неможлива без тих прихованих накопичень, які інституції здійснили під час медв’ячого ринку 2022–2023 років.

Сьогодні історія, здається, повторюється, але деталі зовсім інші. У першому кварталі 2026 року біткоїн відкоригувався більше ніж на 25% від високих показників, а ефір впав ще глибше, і настрої на ринку знову охололи. Однак на цьому тлі ряд інституцій діяв навпаки від руху цін: корпоративні скарбниці купували, суверенні інвестиційні фонди купували, банківські ETF з’являлися на ринку, а традиційні європейські фінансові інституції входили на ринок стейблкоїнів. Все це вказує на одну й ту саму проблему: якщо наступний великий рух ринку знову буде підтримуватися інституційними коштами, то хто купує під час цього етапу медв’ячого ринку?

Одайли журналіст глибоко дослідив вхідні потоки коштів на криптовалютному ринку за перший квартал.

Спочатку висновок: навіть під час жорсткої корекції ринку у першому кварталі інституційні кошти продовжували надходити на криптовалютний ринок. Біткоїн впав більше ніж на 25% з приблизно 88 000 доларів США до середини 60 000 доларів США, Ефір зазнав ще більшого падіння — на 35%, тоді як Strategy (раніше MicroStrategy) продовжив купівлю біткоїнів на суму понад 10 мільярдів доларів США, а інституції, такі як суверенний інвестиційний фонд Mubadala, також використали падіння для додаткових закупівель. В той же час близько 26 одиночних криптовалютних ETF були випущені або подали заявки на лістинг у рамках нової загальної правила лістингу SEC у США.

У першому кварталі 2026 року інвестиції показали чітку диференціацію: деякі хедж-фонди значно зменшили позиції (Brevan Howard зменшив власні позиції IBIT на 85%), тоді як корпоративні скарбниці, університетські фонди, емітенти ETF та суверенний фонд Абу-Дабі скористалися нагодою для закупівлі. У секторі венчурного капіталу, незважаючи на зниження кількості угод на 49%, загальна сума фінансування за квартал залишилася на рівні приблизно 5–6,8 млрд доларів США, причому три угоди (BVNK, Kalshi, Polymarket) становлять половину цього обсягу. Щодо зовнішнього контексту: у вересні 2025 року SEC скоротила термін схвалення ETF з 240 до 75 днів; 17 березня 2026 року SEC і CFTC спільно оголосили, що стейкінг-винагороди не є цінними паперами, що запустило хвилю інтенсивного запуску стейкінг-ETF.

Частина 1: Активні інституційні покупці та розподіл капіталу

Нові криптовалютні ЕТФ (січень–квітень 2026 р.)

У цьому кварталі було запущено багато нових криптовалютних ETF. Bitwise запустила ETF Chainlink (CLNK) на NYSE Arca 14 січня з початковим капіталом 2,5 мільйона доларів США. Canary Capital того ж дня, 13 січня, запустила два продукти: спот-ETF Litecoin (LTCC, загальний AUM близько 9,7 мільйона доларів США — перший спот-продукт LTC у США) та ETF HBAR (перший спот-продукт Hedera у США); пізніше, у лютому, компанія запустила ETF SUI з стейкінг-доходом. Grayscale також запустила стейкінг-ETF SUI у лютому. 21Shares запустила ETF SUI (TSUI, AUM близько 12,5 мільйона доларів США) на Nasdaq 24 лютого, а 6 березня — ETF Polkadot (TDOT, комісія 0,30%, перший спот-продукт DOT у США, AUM за перший тиждень близько 11 мільйонів доларів США).

Також були запущені деякі ETF. BlackRock випустила iShares Ethereum Staking Trust (ETHB) 12 березня, ставши першим основним інституційним ETF зі стейкінгу ETH, при цьому приблизно 82% доходів від стейкінгу безпосередньо розподіляються власникам. Morgan Stanley випустила Morgan Stanley Bitcoin Trust (MSBT) 8 квітня — це перший банківський спот-ETF на BTC у США зі ставкою 0,14%, який зібрав 34 мільйони доларів США в перший день, а через 8 днів загальний обсяг досяг 133 мільйонів доларів США. Крім того, ProShares випустила CoinDesk 20 Crypto Index ETF (KRYP) у січні–лютому, який торгувався на NYSE Arca; NEOS приблизно 29 січня запустила Enhanced Bitcoin High Yield ETF (XBCI); Bitwise випустила Proficio Devaluation ETF (BPRO — комбінація BTC і драгоценних металів); Nomura/Laser Digital 22 січня запустила Bitcoin Diversified Yield Fund (BDYF — токенізований продукт з доходом); 21Shares 25 лютого випустила Strategy Yield ETP (STRC) з BTC як базовим активом у Цюріху; Hashdex розширила NCIQ у першому кварталі, щоб охопити BTC, ETH, XRP, SOL і XLM.

Загалом, нові гроші (New Money), тобто ETF на криптовалюти з меншою ринковою капіталізацією, зараз виходять, але ETF, запущені більш досвідченими грошима, все ще зосереджені на старих криптовалютах з високою ринковою капіталізацією.

Варто стежити за заявками на ЕТФ (на 23 квітня все ще очікують схвалення)

Morgan Stanley подала S-1 заявки на спот BTC (MSBT, вже лістинг у квітні), Solana та ETH. Goldman Sachs подав заявку на ETF з премією до біткоїна/опціонної стратегії 14 квітня. Hyperliquid (HYPE) привернув інтерес чотирьох інституцій, які подали заявки: Grayscale (GHYP, 20 березня), Bitwise (BHYP, 10 квітня), 21Shares (THYP, 14 квітня) та VanEck (VHYP) — всі ще не отримали лістингу. Grayscale, VanEck, 21Shares, Bitwise та Canary подали заявки на спот ADA ETF, а ф’ючерси ADA від CME були запущені 9 лютого. Truth Social (Yorkville) подала заявки на ETF з комбінацією BTC+ETH та на ETF з підвищеною дохідністю Cronos. Bitwise подала 11 ETF з крипто-стратегіями (включаючи AAVE, UNI, ZEC, TAO тощо). REX-Osprey/Defiance подала 27 заявок на крипто-ETF, включаючи стейкінг-продукти та продукти з 3-кратним плечем.

На даний момент ETF від Hyperliquid залишається найбільш очікуваним.

Потік коштів ETF (перший квартал 2026 року)

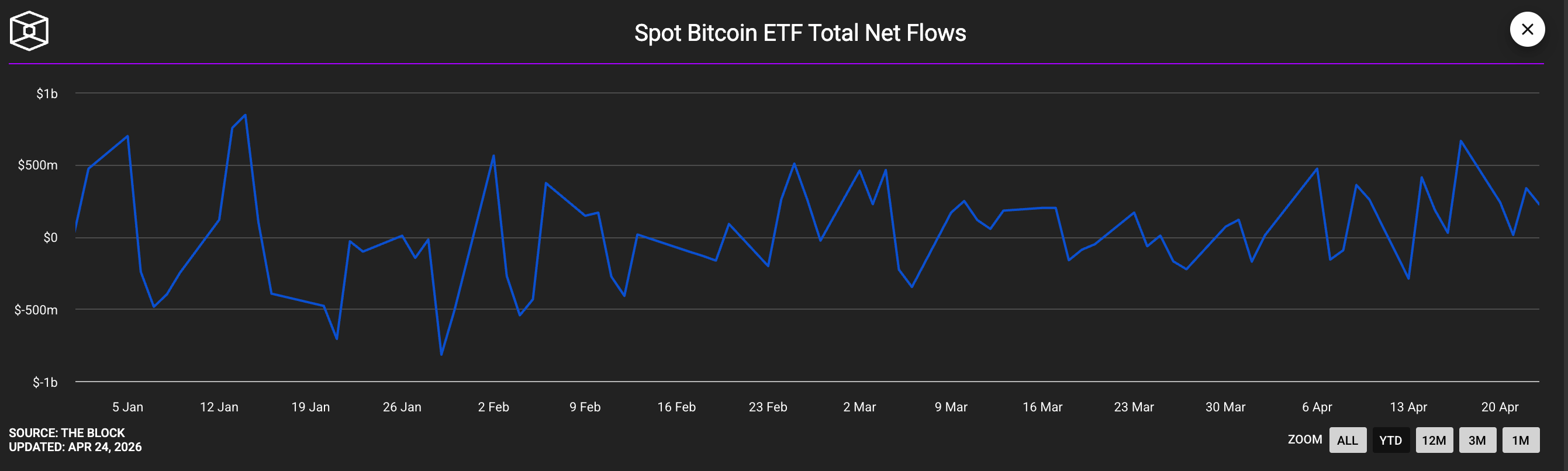

Рух коштів на спот-ETF для BTC відзначається значними коливаннями: у січні спостерігалося чисте виведення близько 1,6 млрд доларів США (за даними crypto.com — третій місяць поспіль з чистим виведенням), але з поверненням попиту у березні–квітні квартальний показник в кінцевому підсумку перетворився на чистий позитив. IBIT від BlackRock залишається лідером: чистий притік за перший квартал становив близько 8,4 млрд доларів США, але через падіння цін AUM зменшився з близько 78 млрд до близько 54 млрд доларів США. ETF на Ethereum у перші дні січня встановив рекорд з 19 днів поспіль з позитивним притоком. ETF на XRP показав чистий притік у розмірі 1,07 млрд доларів США за весь квартал, з 43 днями поспіль позитивного притоку, що значно перевищило показники продуктів на основі BTC. Загальний AUM ETF на Solana (BSOL, FSOL) перевищив 1 млрд доларів США у квітні; Goldman Sachs розкрив свою позицію в SOL ETF у розмірі 108 млн доларів США.

За весь квартал чистий притік був позитивним

Реєстрація покупок біткоїнів корпоративними скарбницями

Strategy (MSTR) у цьому кварталі продовжував інтенсивне накопичення. На 20 липня 2026 року Strategy накопичив 815 061 BTC за середньою ціною 75 527 доларів США, що становить приблизно 61,6 мільярда доларів США вартості. Японська публічна компанія Metaplanet (3350.T) 1 січня 2026 року повідомила, що за цей період купила 4 279 BTC за середньою ціною 104 638 доларів США, що становить понад 380 мільйонів доларів США; за весь перший квартал було додано 5 075 BTC, а на 2 квітня, коли було оприлюднено дані, загальна кількість триманих BTC становила 40 177, а вартість покупок за перший квартал — приблизно 400 мільйонів доларів США.

Strive (ASST) купив 123 BTC 13 січня за середньою ціною 91 561 долар США, загалом на 11,3 млн доларів; пізніше завершив повну акційну злиття з Semler Scientific, після чого обидві компанії разом володіли 12 798 BTC, що посіло їм 11-те місце серед корпоративних скарбниць. Злиття було завершено 16 січня. До середини березня Strive накопичив приблизно 13 628 BTC завдяки PIPE та злиттю з Semler. DDC Enterprise (NYSEAM) лише за січень додав приблизно 600 BTC, і на 19 березня загальна кількість BTC становила 2 383, їх загальна вартість — 182 млн доларів США.

BSTR Holdings (керівництво Адама Бека, операції Cantor SPAC) оголосила про продовження лістингу за допомогою 30 021 BTC (вартістю 2,14 млрд доларів США). Twenty One Capital (XXI) на 2 квітня мала 43 514 BTC (вартістю понад 3,1 млрд доларів США), що робить її другим за величиною державцем біткойнів серед публічно торгуємих компаній. Hyperscale Data (GPUS) на 21 квітня мала 663 BTC, куплені за 50,3 млн доларів США, з ціллю досягти розміру скарбниці в 100 млн доларів США.

Казначейство етеріуму та пов’язаних зі стейкінгом компаній

BitMine Immersion (BMNR) — це найбільший підприємчий сховище Ethereum, яке в першому кварталі здійснило стейкінг 74 880 ETH (приблизно 219 мільйонів доларів США) через платформу MAVAN; на тиждень, що припав на 20 квітня 2026 року, було куплено 101 627 ETH (понад 230 мільйонів доларів США), що є найбільшим тижневим покупком з початку 2026 року. На 20 квітня компанія загалом володіла приблизно 5 мільйонами ETH, з яких приблизно 3,33 мільйона були повністю застикованими, а AUM становив приблизно 12,9 мільярда доларів США. SharpLink Gaming (SBET) — друге за розміром сховище Ethereum з приблизно 867 000 ETH (вартістю від 1,7 до 2,3 мільярда доларів США), майже 100% яких були застикованими, що було оголошено 10 березня.

Основний продавець

Біткоїн-майнінгові компанії в цілому були нетто-продавцями у першому кварталі. MARA Holdings продала 15 133 BTC з 4 по 25 березня, отримавши 1,1 млрд доларів США для викупу конвертованих облігацій; Riot Platforms продала 3 778 BTC, отримавши 290 мільйонів доларів США; Nakamoto Holdings продала 284 BTC; Genius Group вивела всю свою позицію з 84 BTC 1 квітня. Королівство Бутан (Druk Holdings) протягом року поступово перевело близько 42 мільйонів доларів США у BTC. Компанія Strategy становила 94% усіх нетто-покупок BTC серед публічно торгуємих компаній у березні.

Рухи банків та інституцій управління активами

Морган Стенлі не лише подав заявку на ETF, але й у лютому 2026 року подав заявку на національну ліцензію цифрового трест-банку в OCC та оголосив про відкриття торгівлі BTC/ETH/SOL для роздрібних клієнтів через E*Trade/Zerohash.

UBS оголосила 23 січня про надання послуг з торгівлі BTC/ETH для клієнтів швейцарського приватного банкінгу, що охоплює їхній управлінський портфель у 7 трильйонів доларів США.

Citigroup оголосила про запуск інституційної інфраструктури зберігання BTC на конференції Strategy World 26 лютого. Standard Chartered запустила інституційні сервіси зберігання BTC/ETH у Гонконгі у січні і, за повідомленнями, веде переговори щодо придбання всіх акцій Zodia Custody (8 квітня).

BBVA рекомендує клієнтам з високим рівнем активів виділити 3–7% на криптоактиви.

Європейські 12 банків (BBVA, BNP Paribas, ING, UniCredit, KBC, Danske Bank, Swedbank, CaixaBank, DZ Bank, DekaBank, Landesbank Rheinland-Pfalz, Banca Sella) на платформі Fireblocks створили консорціум Qivalis євро-стейблкоїну, що відповідає регуляторному фреймворку MiCA (21 квітня).

Vanguard надає доступ до третіх сторін з криптовалютними ETF для 50 мільйонів брокерських клієнтів своєї платформи в 11 трильйонів доларів США. Fidelity, яка пропонує опцію конфігурації BTC у розмірі 1% у пенсійних планах 401(k), за повідомленнями, привабила близько 8 мільярдів доларів США.

Номура, Дайва та SMBC Нікко证券 оголосили про плани запуску криптовалютної біржі в Японії до кінця 2026 року.

Розкриття 13F (позиції за четвертий квартал 2025 року, розкриті у лютому 2026 року)

Загальна вартість позицій Goldman Sachs у криптовалютних ETF становить приблизно 2,36 млрд доларів США, включаючи BTC (1,06 млрд доларів США), ETH (1 млрд доларів США), XRP (152 млн доларів США), SOL (109 млн доларів США), але позиції по BTC і ETH були зменшені на 39% і 27% відповідно щодо попереднього періоду.

Мубадала (суверенний інвестиційний фонд Абу-Дабі) збільшив свою позицію IBIT на 46% до 12,7 мільйонів акцій (приблизно 631 мільйон доларів США), додавши близько 2 300 BTC під час спаду ринку.

Al Warda Investments (підпорядкована Абу-Дабійському інвестиційному управлінню) збільшила свої позиції IBIT до 8,2 мільйонів акцій (приблизно 437 мільйонів доларів США), що сприяло подоланню порогу в 1 мільярд доларів США загальної криптовалютної експозиції суверенних капіталів Абу-Дабі.

Millennium збільшив свою позицію IBIT приблизно на 67% (додав близько 8 100 BTC, став найбільшим власником).

Jane Street збільшила свою позицію IBIT більше ніж на 50% до 20 мільйонів акцій.

Гарвардський університет зменшив позицію IBIT на 21,5%, але вперше сформував позицію по ETH (3,87 мільйона акцій ETHA на суму 86,8 мільйона доларів США). Дартмутський коледж став четвертою іві-школою, яка ввійшла на ринок.

Щодо зменшення позицій: Brevan Howard значно зменшив свою позицію в IBIT на 85% (з 37,5 мільйонів акцій до 5,5 мільйонів, що відповідає продажу приблизно 17 700 BTC); Farallon зменшив на 70% (приблизно 2 800 BTC); Tudor зменшив приблизно на 1 300 BTC; hedge fund D.E. Shaw зменшив позицію в IBIT наполовину; Sculptor майже повністю ліквідував FBTC (зменшив на приблизно 90%).

Суверенні інвестиційні фонди та уряди країн

Крім Mubadala та Al Warda, люксембурзький суверенний інвестиційний фонд FSIL зберігає 1% біткойн-портфель (приблизно 8,5 млн євро), ставши першим суверенним інвестиційним фондом еврозони, який володіє BTC. Сальвадор продовжує стратегію «щоденного купівлі 1 BTC» (зараз має 7 547 BTC, що становить близько 635 млн доларів США) і 29 січня додав 50 млн доларів США до своїх золотих резервів. Національний банк Чехії (купив у листопаді 2025 року, продовжує до 2026 року) залишається єдиною центральною банківською установою у світі, яка володіє біткойнами.

Американський стратегічний резерв біткоїнів до цього часу не збільшувався. CoinDesk підтвердив 6 березня, що виконання указу Трампа «повільне»; резерв все ще тримає лише приблизно 328 372 вилучених BTC. Член Білого дому з питань цифрових активів Патрік Вітт підтвердив зобов’язання, але реальні покупки досі не відбулися. Серед американських штатів лише Техас у листопаді 2025 року інвестував 5 мільйонів доларів США в IBIT (ще 5 мільйонів доларів США залишаються невикористаними). Нью-Гемпшир і Аризона вже прийняли відповідні законопроекти, але не використали кошти. Чутки про те, що CalPERS планує виділити 1% (близько 5 мільярдів доларів США) на BTC, продовжують поширюватися, але офіційно CalPERS це не підтверджував.

Сімейний офіс

Два дослідження виявили абсолютно протилежні тенденції: згідно зі звітом JPMorgan Private Bank 2026 року про сімейні офіси, 89% з 333 опитаних інституцій (середній чистий актив — 1,6 млрд доларів США) заявили, що не мають жодних вкладень у біткойн, а інвестиції в ШІ є пріоритетом. За даними дослідження Bank of New York Mellon Wealth/NOIA, 74% сімейних офісів з надвисоким рівнем багатства інвестують або вивчають криптоактиви (значний ріст порівняно з 53% у попередньому році), типовий рівень вкладень становить 2–5%, у азійських інституцій — близько 5%, а в американських і європейських — 2–4%.

Частина 2: Загальний огляд фінансування криптовалютних венчурних інвестицій за перший квартал 2026 року

Перший квартал 2026 року показав парадокс у фінансуванні криптовалютних VC: загальний обсяг капіталу залишився відносно стабільним (зменшився на 8–16% у порівнянні з попереднім роком), але кількість угод різко впала на 49%. Найповніші дані надає Crypto-Fundraising.info (1 квітня): разом із поглинаннями зафіксовано 222 угоди на загальну суму 6,81 млрд доларів США; без урахування поглинань чисті VC-інвестиції становили 183 угоди на 4,77 млрд доларів США. DefiLlama/DL News (4 квітня, тільки VC) зафіксували 53 угоди на суму понад 10 млн доларів США, що в сумі склало близько 5 млрд доларів США. JPMorgan оцінює загальний потік коштів у цифрові активи за перший квартал у 11 млрд доларів США — приблизно третина від показника за той самий період 2025 року. Щорічний звіт Galaxy Research про криптовалютне VC за перший квартал станом на 23 квітня ще не опубліковано, але його базові дані за четвертий квартал 2025 року (8,5 млрд доларів США / 425 угод) можуть слугувати порівняльною основою.

Ключові дані

У першому кварталі 2026 року обсяг VC-фінансування становив приблизно 4,77 млрд доларів США, що на 11% менше, ніж у першому кварталі 2025 року (5,37 млрд доларів США, 358 угод), і на 44% менше, ніж у четвертому кварталі 2025 року (8,5 млрд доларів США, 425 угод); кількість угод — 183, що на 49% менше, ніж у порівняльному періоді 2025 року, і на 57% менше, ніж у попередньому кварталі. Варто звернути увагу, що середній розмір однієї угоди VC-фінансування збільшився на 76% порівняно з попереднім роком — до 35,9 млн доларів США (медіана — 8 млн доларів США), що свідчить про значну поляризацію: найбільш активним за кількістю угод був етап Seed (37 угод, загальна сума — 252 млн доларів США), тоді як середній розмір чотирьох C-раундів становив 108,8 млн доларів США. Середній розмір Pre-Seed-етапу становив лише 1,75 млн доларів США, а ринок середнього ланцюга майже зник.

Три угоди поглинули півкварталу

Цей квартал характеризувався екстремальною концентрацією та значним запізненням фінансування. Лише за березень було отримано 4,43 млрд доларів США фінансування (65% за весь квартал), а за лютий — лише 686 мільйонів доларів США.

Тільки три ці угоди разом склали 3,4 млрд доларів США, що становить приблизно половину всіх розкритих фінансувань за квартал: придбання платіжного провайдера BVNK (1,8 млрд доларів США, 17 березня), інвестиції у прогнозуючу платформу Kalshi (цикл зростання, лідер Coatue, оцінка 22 млрд доларів США, 1 млрд доларів США, 19 березня) та стратегічне інвестування Intercontinental Exchange у Polymarket (600 млн доларів США, 27 березня).

Боротьба за лідерство на ринку прогнозів вже досягла апогею в сфері фінансування.

Інші значні фінансування, які варто відстежувати: Rain (250 мільйонів доларів США серії C, сектор стабільних монет, лідирують Iconiq/Dragonfly/Galaxy, оцінка близько 1,95 млрд доларів США, 9 січня); BitGo провів IPO на NYSE з фінансуванням 213 мільйонів доларів США (22 січня); XBTO отримав стратегічне фінансування в розмірі 217 мільйонів доларів США (25 березня); Flying Tulip здійснив токен-емісію на 206 мільйонів доларів США (FDV 1 млрд доларів США); Whop отримав інвестиції від Tether у розмірі 200 мільйонів доларів США (25 лютого); BlackOpal отримав фінансування в розмірі 200 мільйонів доларів США для RWA в Латинській Америці (8 січня); Kraken/Payward здійснили вторинну угоду на 200 мільйонів доларів США з лідерством Deutsche Börse, оцінка 13,3 млрд доларів США; LMAX Group отримав інвестиції від Ripple у розмірі 150 мільйонів доларів США (15 січня); Alpaca завершила серію D на 150 мільйонів доларів США; Bluesky отримала серію B на 100 мільйонів доларів США з лідерством Bain Capital Crypto (19 березня); Anchorage Digital отримала інвестиції від Tether у розмірі 100 мільйонів доларів США, оцінка понад 4 млрд доларів США (лютий).

Розподіл треків: платежі та прогнозні ринки переважають над DeFi

Зіркові напрямки циклу медв’ячого ринку 2021 року — ігри на блокчейні, NFT, інфраструктура L1 — майже повністю зникли з вершини рейтингу фінансування.

- Сектор платежів/стабільних монет посідає перше місце з 2,39 млрд доларів США (35%, 17 угод);

- Ринки прогнозів слідують за ними з 1,72 млрд доларів США (25,2%, 11 угод);

- Фінанси/CeFi займають третє місце з 835 мільйонами доларів США (12,2%, 25 угод).

- Фінансування RWA (реальних світових активів) на 284 мільйони доларів США (4,2%, 7 угод)

- Ринок/платформа для торгівлі 255 мільйонів доларів США (3,7%, 2 угоди)

- Інфраструктура / L1-L2 фінансування 184 мільйони доларів США (2,7%, 12 угод)

- DeFi лише 89 мільйонів доларів США (1,3%, 5 угод)

- NFT/ігри з ланцюга/метавсесвіт майже не враховуються.

Три найбільші сектори разом привабили 72% усіх коштів, що були розкриті за квартал.

Активні інвестиційні інститути

Coinbase Ventures зробила 12 інвестицій — найбільше серед інституційних інвесторів, що більше ніж у два рази перевищує показник другого місця. За ними слідують: Tether (8), Animoca Brands (7), CMT Digital (6), а також a16z crypto, Castle Island, Big Brain та Galaxy Digital (по 5 кожна) — на одному рівні.

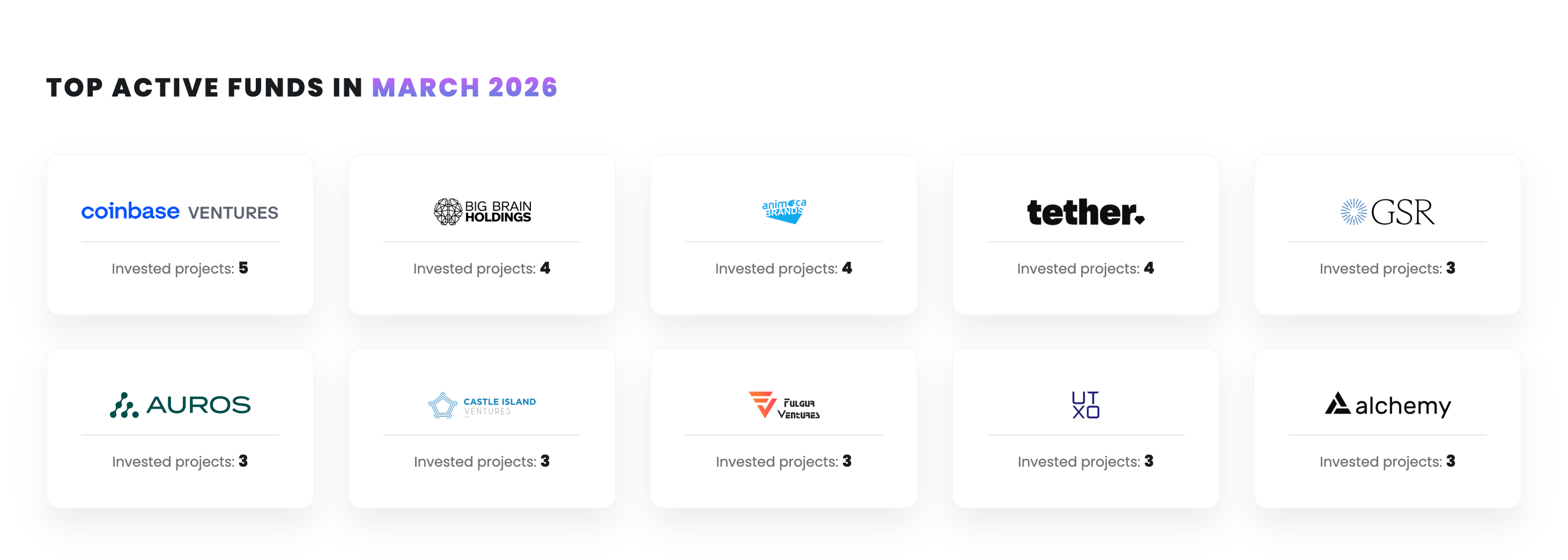

Найактивніші фонди березня

Традиційні фінансові інститути з рідкісною силою входять на інфраструктурний ринок: Franklin Templeton інвестував у 4 проекти, Intercontinental Exchange інвестував у Polymarket, Deutsche Börse придбала частку Kraken, а Citadel Securities, Bain Capital, Sequoia Capital та Alibaba також взяли участь у фінансуванні на першому кварталі. Щодо географічного розподілу, три найбільші фінансування (BVNK, Kalshi, Polymarket) та IPO BitGo прийшли з США, що підтверджує збереження частки американського капіталу в крипто-VC на рівні близько 55%, як у четвертому кварталі 2025 року.

Висновок: інституційні кошти мають гиреву структуру

На початку 2026 року інституційний ландшафт криптоінвестицій переживає двосторонню диференціацію.

На стороні покупців інституції з довгостроковою вірою у тримання активів, такі як Strategy, BitMine, Metaplanet, Mubadala та ETF-система BlackRock, використали падіння ринку для збільшення позицій, тоді як тактичні хедж-фонди (Brevan Howard, Tudor, Farallon) та більшість компаній з видобутку біткойнів перейшли у стан чистого продажу. Лише Strategy за перший квартал купила біткойнів майже стільки, скільки всі інші публічні компанії разом, а її тижневий обсяг покупок з 13 по 19 квітня став третім найбільшим за всю історію.

У секторі венчурних інвестицій відбувається аналогічна двополярна ситуація: величезні фінансування в сегментах платежів та прогнозних ринків продовжують розширюватися, тоді як малих і середніх проектів стикаються з дефіцитом фінансування. Зміна лідерства в сегменті — від DeFi/NFT/ігри на блокчейні до стабільних монет, прогнозних ринків та регульованих CeFi-інфраструктур — означає, що двигун розвитку галузі поступово зміщується від спекулятивних криптовалютних нарративів до моделей торгівлі, більш схожих на регульовані фінтех-рішення.

Поточна найбільша невизначеність пов’язана зі стратегічним біткоїн-резервом США: хоча на адміністративному рівні про це оголошували більше року, реальне розміщення коштів досі дорівнює нулю. Якщо в другій половині 2026 року Закон про авторизацію оборони відкриє шлях для виділення коштів, це корінним чином змінить структуру ринкового попиту. До цього часу справжніми платниками є корпоративні скарбниці та суверенні інвестиційні фонди, а не Вашингтон.