Автор: Max.s

Зі значним погіршенням геополітичної ситуації на Близькому Сході конфлікт між США, Ізраїлем та Іраном виводить глобальні ринки сировини на новий рівень волатильності. На цьому макроекономічному тлі реалізується явище, яке раніше існувало переважно в екосистемі криптовалют: децентралізовані біржі (DEX) беруть на себе контроль над ціноутворенням хвостових та неочікуваних ризиків традиційних сировинних товарів.

До 11 березня обсяг угод на WTI-сирійському перпетуальному ф’ючерсі (WTI-USDT) на децентралізованій деривативній біржі Hyperliquid, побудованій на архітектурі застосунку-ланцюга, перевищив 1,3 млрд доларів США (обсяг угод за 72 години перевищив 4,5 млрд доларів США, а відкритий інтерес коливався між 169 мільйонами та 183 мільйонами доларів США). Цей показник не лише зробив його другим за обсягом торговим інструментом на платформі після біткойна, але й підтвердив реальне розширення меж криптофінансів. Інтенсивне освітлення цього явища в інформаційних джерелах, таких як InvestingNews, The Block та CoinMarketCap, підтверджує, що цей витік ліквідності — не випадкова хвиля хайпу, а необхідний результат того, що глобальний капітал шукає «круглорічний притулок» під час екстремальних геополітичних коливань.

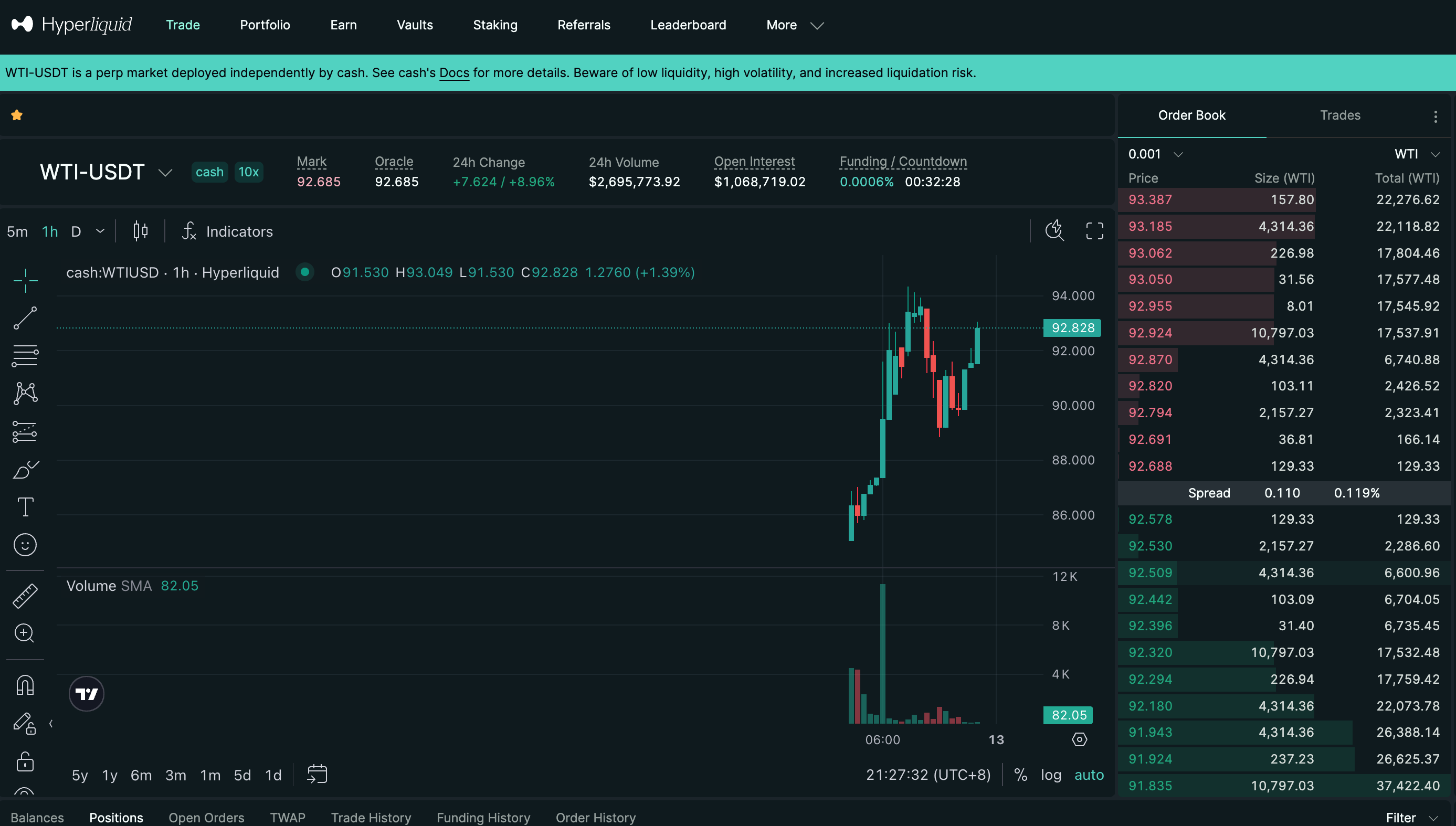

З даних скріншоту торгової термінальної системи видно, наскільки запеклою була гра капіталів: ціна маркування WTI-USDT за короткий час різко підскочила до 94,351 долара США, що становить вражаючий зростання на 9,99% за 24 години. Послідовні зелені свічки на графіку з відповідним зростанням обсягів торгівель ідеально відтворюють панічний попит, який спостерігається на традиційних ринках енергетики під час загрози війни.

Однак більш гідним нашого розмірковування є те, яку трансформацію влади ціноутворення приховує масштабна торгівля нафтою — найбільш традиційним фізичним активом — у вигляді перпетуальних ф’ючерсів на DEX, нативно створеному для криптовалют.

Логіка роботи традиційних ринків сировини (наприклад, CME або NYMEX) ґрунтується на фіксованих торгівельних часах, обмеженнях на коливання цін (механізми зупинки) та строгому доступі до клірингу. Така структура ефективно контролює ризики в періоди стабільної роботи, але під час раптових «чорних лебедів» часто перетворюється на «завал» ліквідності.

Підвищення геополітичної напруженості часто не враховує графік роботи Волл-стріт. Коли атаки відбуваються в вихідні або під час перерв у роботі традиційних ринків, глобальні макрохедж-фонди, транснаціональні енергетичні трейдери та спекулятивний капітал раптово стикаються з величезним ризиком відкритих позицій, не маючи можливості знайти контрагентів для укладання угод у традиційній фінансовій системі.

Зараз 7x24 години безперервний, без дозволу та високоефективний криптовалютний ринок став природним «круглорічним альтернативним рішенням» для задоволення цих потреб у захисті та спекуляції. Виникнення високопродуктивних ордер-бук DEX, таких як Hyperliquid, ідеально заповнило цей інфраструктурний розрив. На відміну від ранніх автоматичних маркет-мейкерів, побудованих на основній мережі Ethereum, Hyperliquid використовує спеціально розроблену L1-застосункову ланцюгову структуру, що забезпечує затримку менше секунди та нульові газові витрати при торгівлі. Його інтерфейс має професійний рівень (з включеними графіками глибини, ставками фінансування, лімітними ордерами та функціями стоп-лос та тейк-профіт), що збігається з централізованими біржами і навіть наближається до традиційних фінансових торгівельних терміналів.

Щоденний обсяг у 1,3 млрд доларів США — це не просто цифра, це реальний капітал, який голосує ногами. Це доводить, що інфраструктура криптовалютного ринку достатньо зріла, щоб підтримувати макро-ліквідність у розмірі десятків мільярдів доларів. У контексті найстарішого макро-проблеми — «війна та нафта» — криптовалюти пропонують новий шлях втечі ліквідності.

Щоб дослідити глибокий зміст цього явища, необхідно прямо стикнутися з ключовою проблемою: перенесення права на визначення цін.

У традиційному контексті ціноутворення деривативів залежить від спот-ринку. Синтетичні активи на DEX зазвичай отримують ціни позаланчаних активів через оракули як індексну ціну для прив’язки вартості. Але в умовах екстремального руху ринку та закритих традиційних ринків починає працювати дивовижний квантовий ігровий механізм.

Коли традиційний ринок нафти закривається, спот-ціна, повернена оракулом, залишається на рівні (на графіку 92,828), але ціна маркування (Mark Price, на графіку 92,685) на ланцюзі продовжує зростати під впливом попиту на покупку. У цей момент ціна WTI-USDT більше не визначається спот-трейдерами в Нью-Йорку, а формується виключно співвідношенням попиту та пропозиції на ланцюзі.

Коли ціна на ланцюзі відхиляється від застопореної ціни оракула, смарт-контракт автоматично регулює ставку фінансування. Позиції лонг повинні сплачувати дуже високу ставку позиціям шорт. Для квантитативних арбітражерів, якщо вони вважають, що зростання ціни на нафту на традиційних ринках після відкриття буде меншим, ніж премія на ланцюзі, це чудова можливість для арбітражу шорту; навпаки, якщо геополітична ситуація різко погіршується, позиції лонг готові сплачувати високу ставку фінансування, щоб швидко отримати лонг-експозицію.

У цьому процесі DEX фактично замінив CME, ставши єдиним ефективним центром визначення цін на сирюю нафту WTI під час перерви на ринку. Глибина ордербуків у ланцюжку, співвідношення довгих і коротких позицій та динаміка маркетної ціни утворили найбільш реальний «лідер» перед відкриттям традиційного ринку в понеділок.

Ефективна робота цього механізму свідчить про виникнення децентралізованого права на визначення цін. Раніше крипторинок пасивно приймав ціни реальних активів (RWA); зараз у певні часові вікна та за умов екстремального попиту на ліквідність крипторинок починає зворотно визначати ціни на реальні активи. Це якісний стрибок від «пасивного відображення» до «активного маркет-мейкінгу».

Протягом останніх років «токенізація всього» була одним із найбільш амбіційних сценаріїв у криптоіндустрії. Але в минулому циклі основні сценарії застосування RWA обмежувалися лише прибутковими стейблкоїнами та токенізованими державними облігаціями США (наприклад, MakerDAO, Ondo Finance). Ці активи характеризуються низькою волатильністю та високою відповідністю нормативним вимогам, сутнісно переносячи до ланцюга дохідність з традиційних фінансів — це «статичні RWA».

Вибухова популярність перпетуальних контрактів WTI на Hyperliquid розпочала другу половину історії RWA: децентралізовану торгівлю деривативами на високочастотних ризикованих активах (динамічні RWA).

Ринок більше не зосереджений на складних і малоліквідних токенізаціях фізичної сировини, таких як «як зареєструвати бочку нафти на блокчейні», а пропускає реєстрацію фізичних активів, відтворюючи ризикову експозицію товарів на ланцюзі за допомогою смарт-контрактів, оракулів та системи маржі.

Для професійних фінансових трейдерів покупка ф’ючерсів WTI суттєво означає отримання грошового потоку від зростання цін на нафту, а не отримання сотень барелів нафти в день поставки. Якщо це так, то, якщо децентралізована застосункова ланцюжок забезпечує достатньо глибоку ліквідність, надзвичайно низький прослизання у торгівлі (у графіку передбачуване прослизання 0%) та безпечне децентралізоване самоконтролювання, тоді торгівля синтетичними WTI на ланцюжку не відрізняється від торгівлі ф’ючерсами WTI на CME з фінансової точки зору.

Ще важливіше, ця модель знищує географічні та доступнісні бар’єри. Інші трейдери з Уолл-стріт або незалежні кванти з нових ринків можуть спільно використовувати один і той самий безперешкодний, безмежний ринок ліквідності. Ця універсальність та ефективність підтверджують, що практична цінність RWA повністю перейшла за межі чисто крипто-орієнтованих розповідей і увійшла в глибокі води макрофінансів.

Війна за ціни на нафту, спричинена геополітичною кризою 2026 року, випадково стала епічним стрес-тестом для інфраструктури децентралізованих фінансів. Обсяг у 1,3 мільярда доларів США на Hyperliquid — це не просто вражаючий торговий показник, а заклик до боротьби криптофінансів за місце у глобальній системі ціноутворення.

Старе грати між війною та нафтою знайшло нове поле для еволюції у коді блокчейну та розумних контрактах. Коли гіганти традиційних фінансів у понеділок ранком повернуться до своїх робочих столів, вони, можливо, здивуються, що військові дії на вихідних змінили не лише світову карту, а й невидимо переформували глобальну торгову карту фінансів. Криптовалютний ринок більше не є лише ігровою площею для технічних ентузіастів — він перетворюється на безперервний резервний двигун глобального ціноутворення ризиків.