Автор оригіналу / Castle Labs

Компіляція / Odaily Star Daily Golem (@web 3_golem)

Редакційна примітка: У цій статті систематично досліджуються відмінності в даних торгівлі ф’ючерсами на нафту між Hyperliquid та CME у робочі дні та вихідні, і робляться певні важливі висновки. На даний момент Hyperliquid дійсно не може порівнюватися з CME за такими абсолютними показниками, як глибина ліквідності або прослизання — загальна ліквідність становить менше 1%, що пов’язано з тим, що основними користувачами платформ RWA залишаються крипто-орієнтовані роздрібні інвестори.

Відмінністю Hyperliquid є те, що вихідні на Hyperliquid значно зростає обсяг торгівлі контрактами на нафту. Це свідчить про те, що крім спекулятивних інвесторів, вихідні на Hyperliquid торгують і трейдери, які бажають отримати експозицію на нафту або провести хеджування до понеділка. Така тенденція стає все більш вираженою, що дозволяє Hyperliquid вже сформувати ціноутворення на сировинних ринках.

Але для інституційних інвесторів високі витрати на торгівлю на платформі Hyperliquid порівняно з CME залишаються основною перешкодою для її розширення на ринку сировини. Якщо Hyperliquid не вдосконалюватиме свою здатність обробляти інституційні замовлення в найближчому майбутньому, вона залишиться лише тимчасовим місцем для торгівлі традиційних трейдерів у вихідні, ставши нарешті незначною доповненням у традиційній фінансовій карті.

Методологія дослідження та джерела даних

Цей аналіз оцінює мікроструктуру ринку нафти за допомогою двох досліджень, які охоплюють ринок у робочі дні та вихідні, використовуючи дані про кожну угоду з двох торгівельних майданчиків: перпетуальних контрактів xyz:CL на Hyperliquid та контрактів CLJ6 (WTI原油 на NYMEX, квітень 2026 року) на Чиказькій товарній біржі (CME).

Дані CME походять із джерела торгівельних даних Databento, яке фіксує окремі угоди, а не знімки книжки замовлень. Тому всі оцінки глибини та прослизання CME базуються на реальних обсягах угод, а не на глибині котирувань. Дані Hyperliquid походять із публічної бази даних S3 Hyperliquid, яка містить повні ланцюгові записи угод.

Тому аналіз обох торгівельних майданчиків базується на реальному обсязі угод. Всі дані про глибину представляють собою явну ліквідність, тобто обсяг угод у межах певного діапазону балів навколо середньої ціни VWAP за 5-хвилинний вікно, а не повну статичну глибину ордербуку.

Період дослідження та ринкова обстановка

Період дослідження: з 27 лютого 2026 року по 16 березня 2026 року, що збігається з періодом геополітичної нестабільності після нападу Ірану 28 лютого 2026 року.

- Закриття ринку перед атакою: останній торгівельний день CME перед інцидентом.

- Понеділок: відкриття ринку з величезним тиском, CME різко відкрилася вище, тоді як ринок Hyperliquid xyz:CL обмежений виявленням меж.

- Наступні вихідні: через високі ціни на нафту та ринкову волатильність обсяги торгівлі нафтою на платформі Hyperliquid залишаються високими.

xyz:CL запуститься на початку 2026 року, що означає, що цей триденний період спостереження охоплює ранній етап зрілості ринку Hyperliquid. Спостережувані тенденції, включаючи збільшення глибини ліквідності, зростання обсягів угод та кількості користувачів, частково відображають зрілість ринку. Однак ми вважаємо, що наразі ланцюгові біржі не можуть порівнюватися з традиційними біржами за такими абсолютними показниками, як глибина ліквідності або прослизання.

Наша мета дослідження — відстежувати напрямкові тенденції: чи зменшується розрив між ними, якою швидкістю він зменшується та за яких умов.

Аналіз даних

Аналіз даних поділено на дві частини за часовими інтервалами:

- Робочі дні: охоплює повний трижурновий період, порівнює глибину, ковзання та премію/дисконт, що торгується на Hyperliquid і CME, у робочі дні. Для Hyperliquid ми також проаналізували ставки фінансування протягом усього періоду.

- Вихідні: протягом вказаного періоду, що включає три вихідні, ми проаналізували виявлення ціни та відхилення ціни від відкриття Hyperliquid щодо ціни відкриття CME.

Аналіз даних у робочі дні

Цей аналіз охоплює повний трижидневий період із акцентом на часи, коли обидві біржі були активні.

Глибина ліквідності вимірюється як обсяг у доларах у межах ±2, ±3 і ±5 базисних пунктів від середньої ціни VWAP за кожен 5-хвилинний інтервал, а потім агрегується як медіана всіх робочих днів. Як зазначено вище, це відображає обсяг у інтервалі, а не глибину стоячих ордерів. Цей метод може занижувати глибину ліквідності CME та Hyperliquid.

Виконання прослизання оцінюється за допомогою синтетичного ордербуку, відсортованого за ціною виконання. У кожен 5-хвилинний інтервал записи виконаних ордерів на покупку сортується за зростанням ціни (імітація виконання продажних ордерів), і продажні ордери виконуються послідовно до досягнення цільового розміру ордера. Ціна входу визначається як найнижча ціна виконання протягом цього інтервалу (що відповідає найкращій ціні продажу на момент входу ордера). Прослизання розраховується як різниця між середньою ваговою ціною виконаного обсягу (VWAP) та ціною входу, виражена в базисних пунктах. Цей метод застосовується до обсягів ордерів від 10 000 до 1 000 000 доларів США з кроком.

Робочі дні: базис Hypeliquid-CME — відстежує підписаний ціновий розрив між проміжною ціною Hyperliquid та останньою ціною CME у всіх 5-хвилинних вікнах робочих днів. Це відображає будь-яку структурну надбавку чи знижку Hyperliquid щодо референсної ціни CME під час активних періодів. Проміжна ціна Hyperliquid обчислюється на основі об’ємно-зваженої середньої ціни (VWAP), що виникає під час кожного 5-хвилинного торговельного періоду, а не на основі реального часу ордербуку.

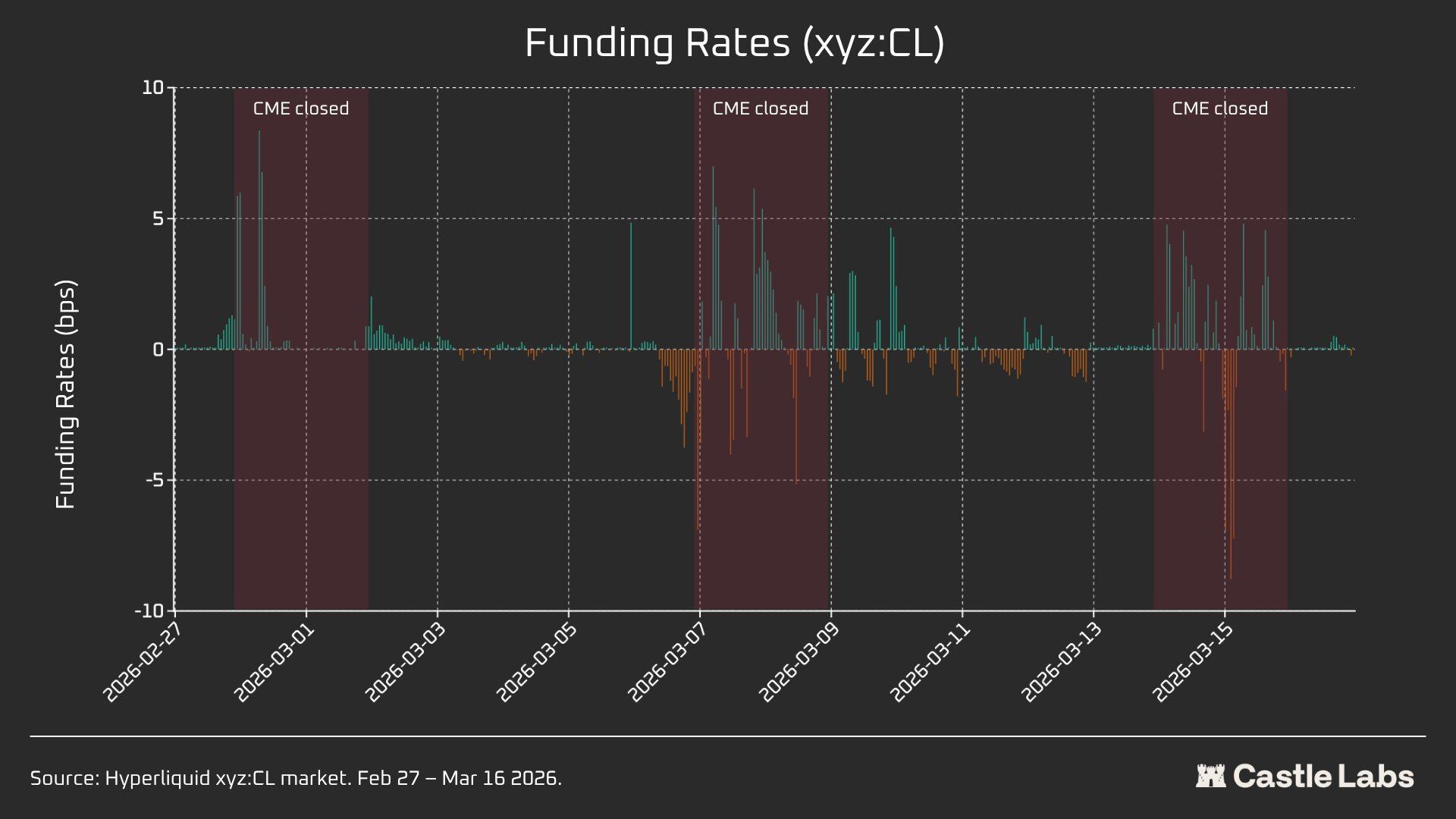

Hyperliquid має щогодинну ставку фінансування, яка виражається в базисних пунктах на годину.

Аналіз даних у вихідні

Цей аналіз зосереджений на трьох різних вихідних перервах CME:

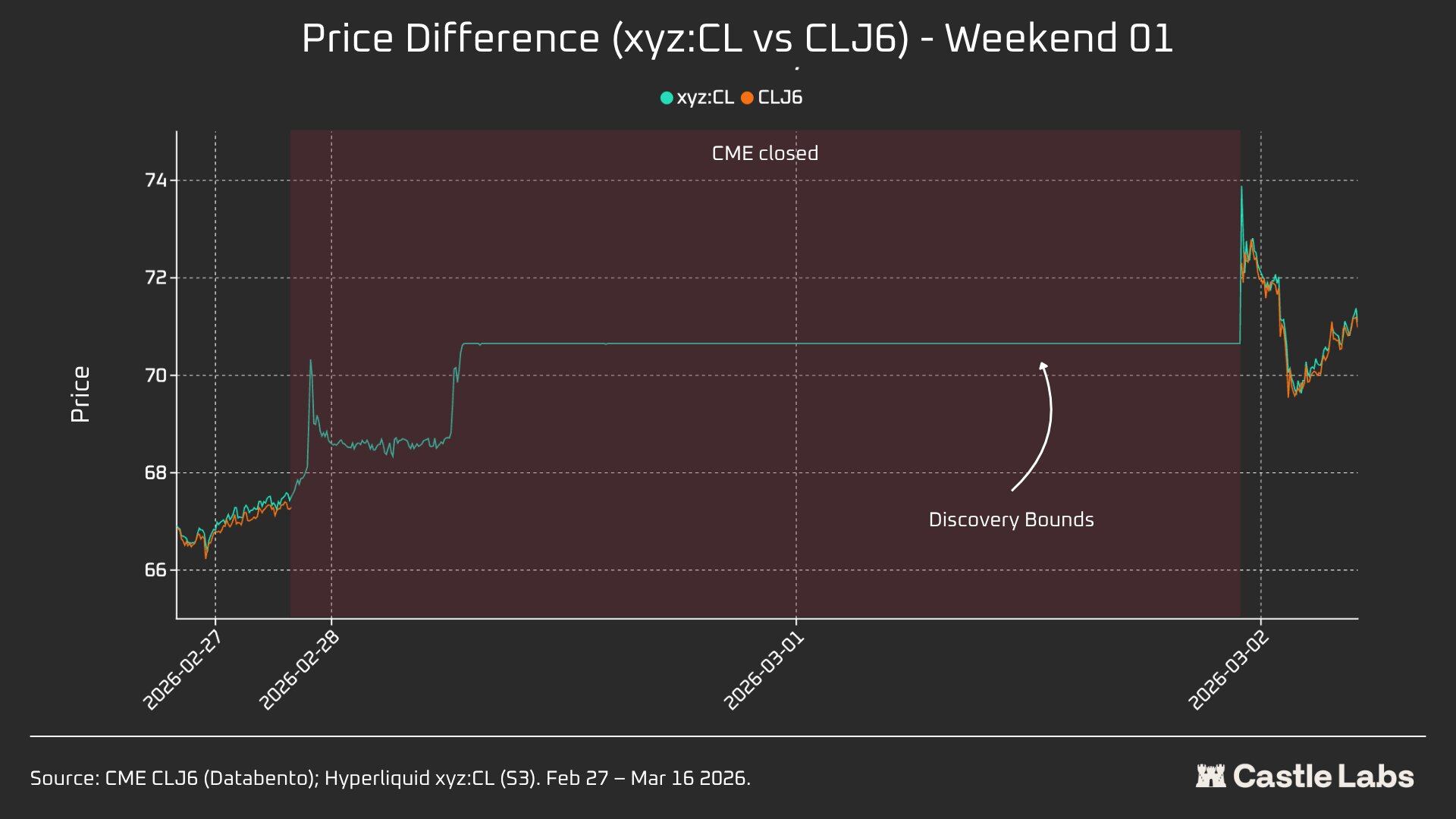

- W1: 28 лютого – 1 березня 2026 року

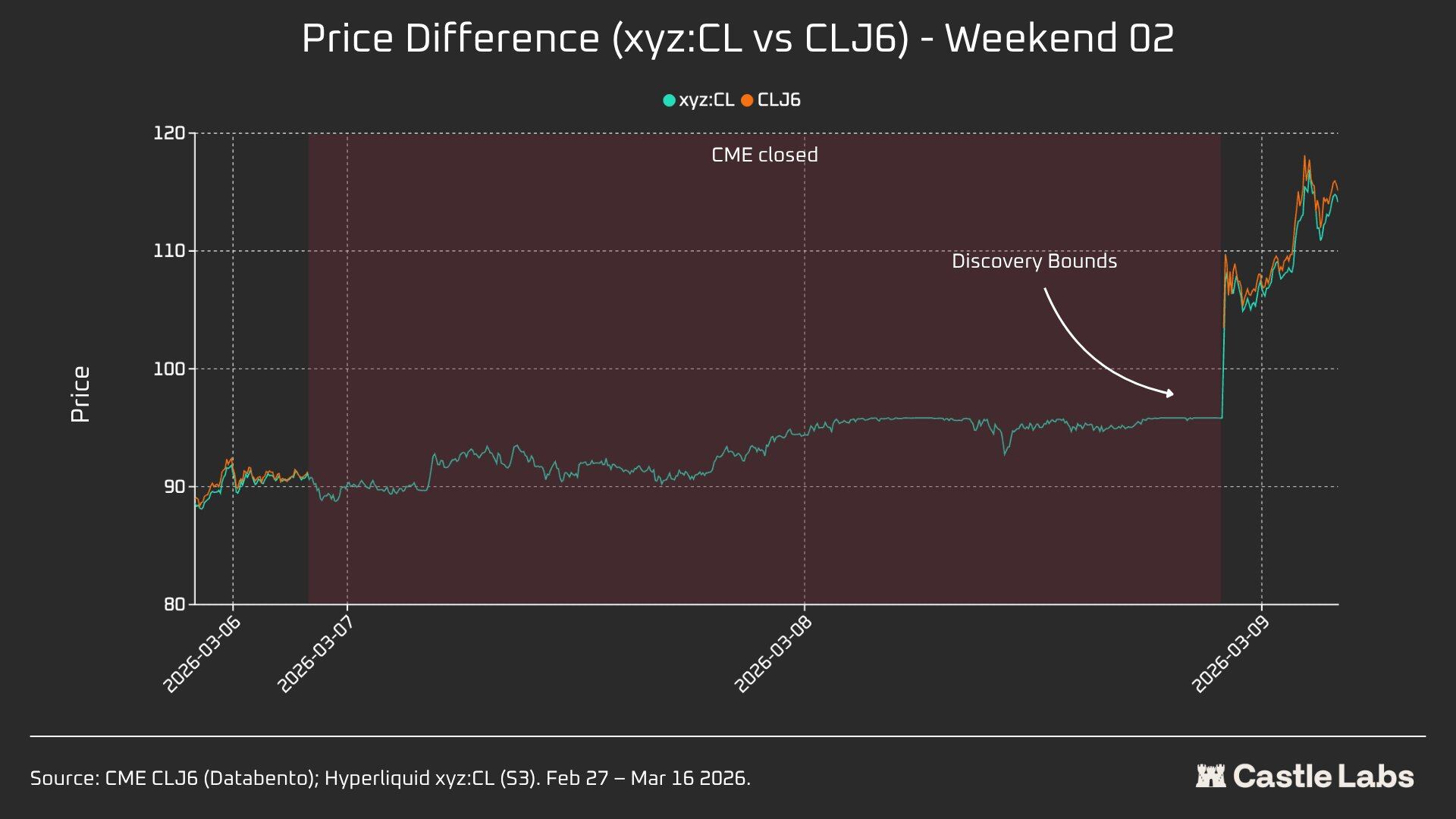

- W2: 7–8 березня 2026 року

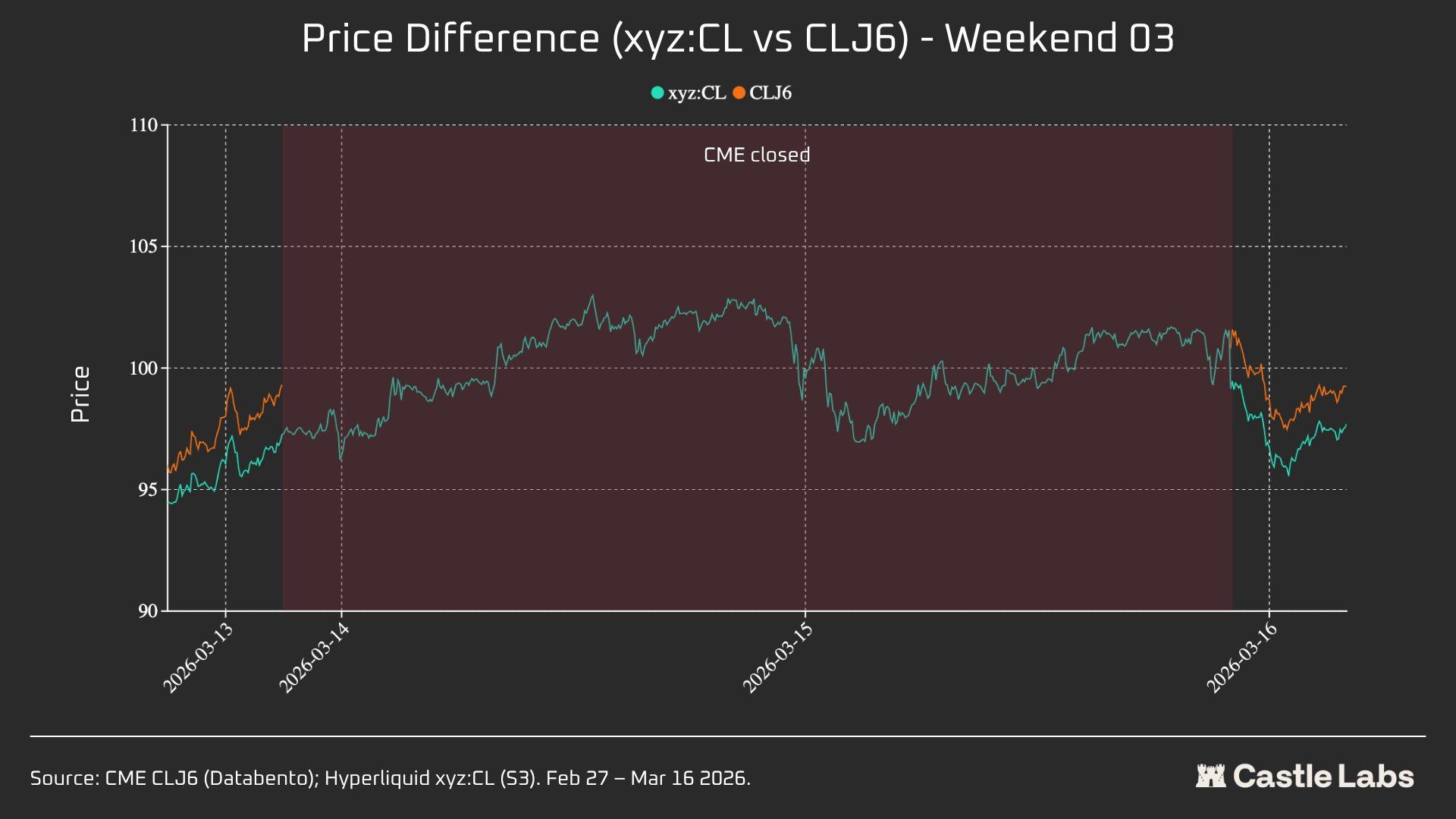

- W3: 14–15 березня 2026 року

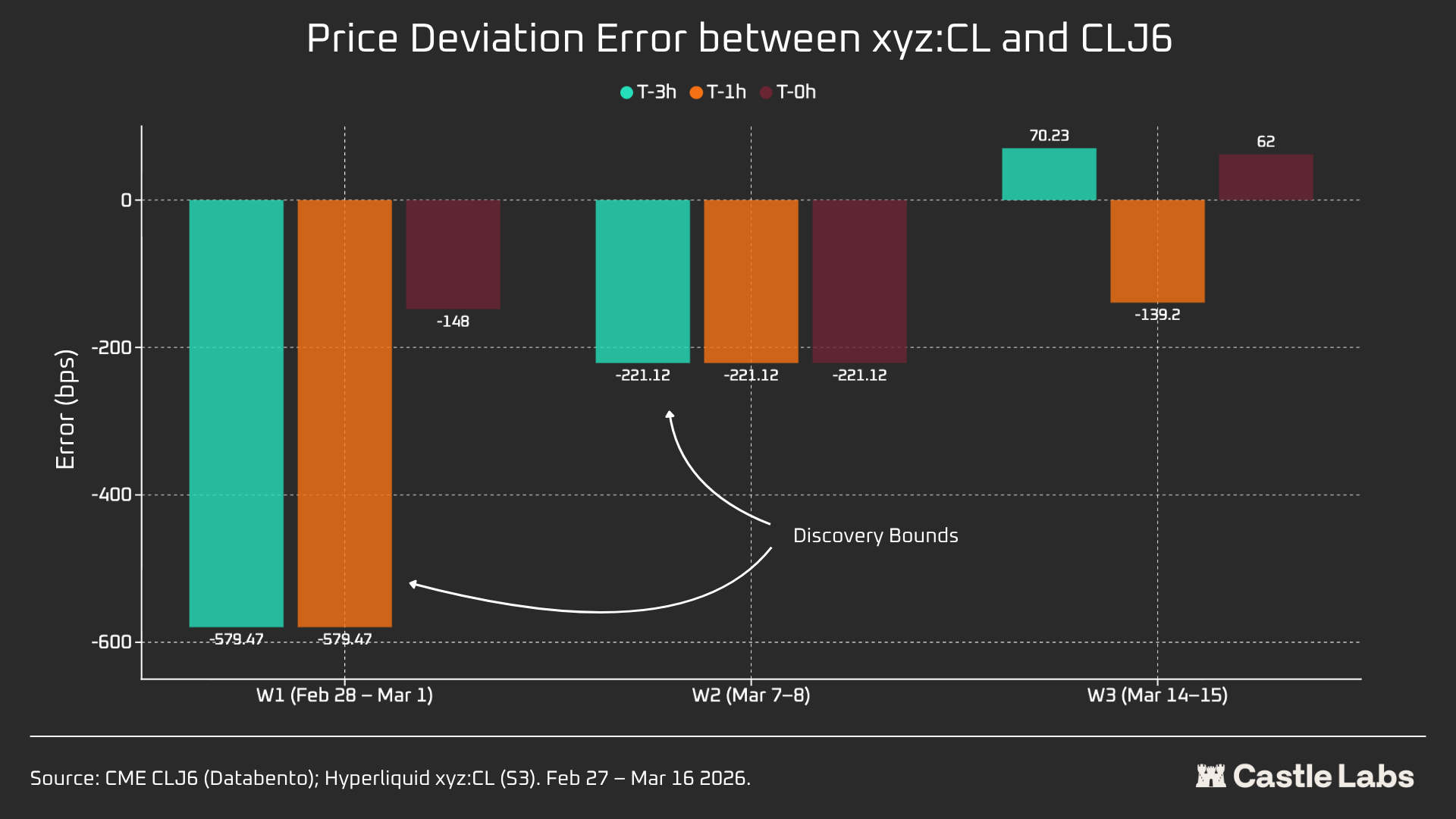

У W1 і W2 періодичні контракти Hyperliquid обмежені, тому маркетна ціна не може перевищувати «межі діапазону» (DB). Коли ціна від оракула заморожується (наприклад, коли основний референтний ринок (CME) закритий, а зовнішні джерела цінових даних припиняють оновлення), протокол фактично обмежує ціну вузьким діапазоном.

Для кожного вихідного періоду ми будемо звітувати про ключові показники Hyperliquid xyz:CL, включаючи ціну, обсяг та кількість угод. Для вимірювання розбіжності ціни відкриття у понеділок щотижня ми вимірюємо розрив між Hyperliquid та CME у трьох опорних точках:

- За 3 години до відновлення роботи CME

- За 1 годину до відновлення роботи CME

- CME відкривається (T=0)

Всі спреди вказані в базисних пунктах; позитивне значення означає, що Hyperliquid вище за відкриття CME, негативне — це дисконт.

Кількісний аналіз

У цьому розділі спочатку проводиться аналіз порівняння рівня ліквідності на ринку нафти Hyperliquid xyz:CL HIP-3 та NYMEX CLJ6 під час перекриття робочих днів.

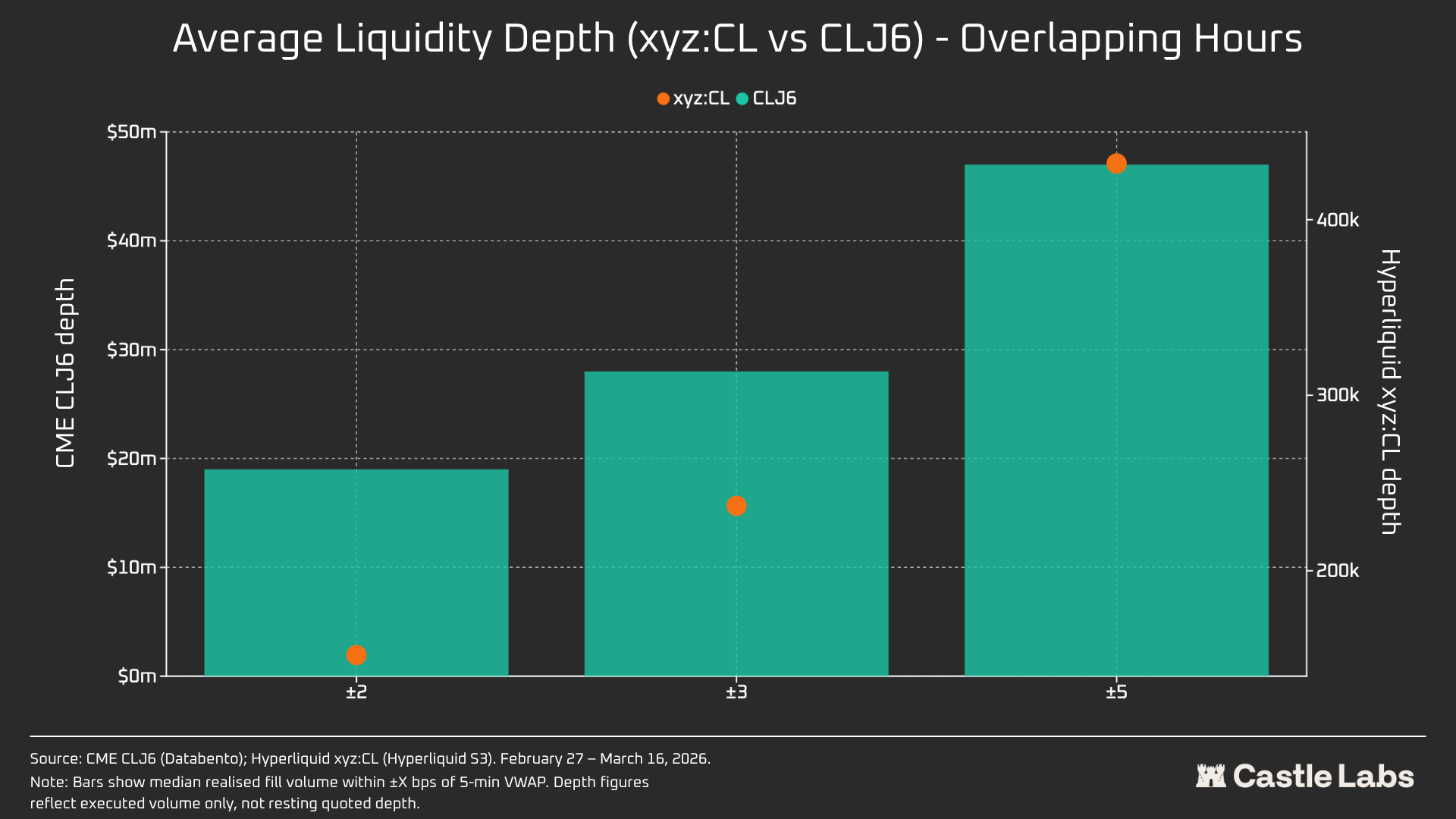

Глибина ліквідності: Hyperliquid менше ніж 1% від CME

Без сумніву, стан ліквідності на блокчейн-біржі відрізняється від CME. Середня глибина ліквідності CL на Hyperliquid становить менше 1% від CLJ6, а глибина ліквідності однакова в усіх цінових діапазонах (у 109 разів при ±5 bps). У діапазоні ±2 bps від центральної ціни глибина виконання на CME становить 19 мільйонів доларів США, тоді як на Hyperliquid — лише 152 тисячі доларів США, що в 125 разів менше.

Враховуючи новизну ринку CL на Hyperliquid та відмінність цільової аудиторії, цей результат не дивує. Основна цінність блокчейн-бірж полягає у наданні дозволеного доступу до торгівлі користувачам, яких традиційно виключали такі інституції, як CME.

Однак із зростанням обсягів торгів на вихідних на DEX, таких як Hyperliquid, уявлення про ці платформи починає змінюватися, а інституційні інвестори все більше зацікавлені в хеджуванні позицій поза часи торгів, тому для Hyperliquid стає все важливішим створення ринкового середовища, придатного як для традиційних інвесторів, так і для роздрібних учасників.

Для розничних трейдерів із обсягом у 10 000 доларів США ця різниця в витратах незначна. Але для інституційних інвесторів із обсягом понад 1 000 000 доларів США витрати на ланцюгові транзакції на CL (та більшості інших ринків) залишаються непосильними.

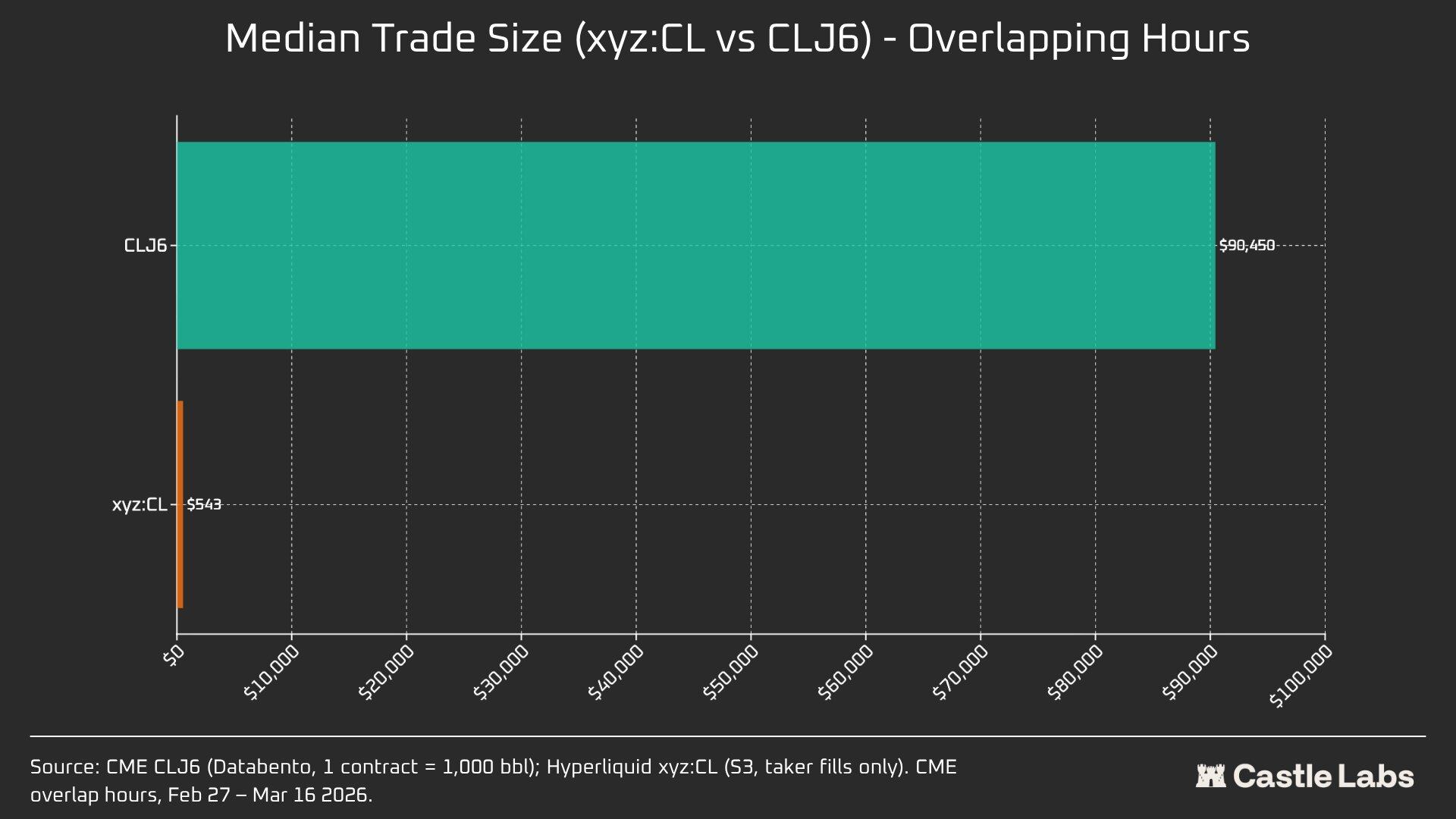

Фактично, власні відмінності користувачів відображаються у медіанному розмірі угод під час цих періодів перекриття ринків.

Різниця в медіанному обсязі у 166 разів (90 450 доларів США проти 543 доларів США) найкраще підтверджує фундаментальну різницю в користувачах, яких обслуговують ці платформи. Медіанний обсяг у CLJ6 становить приблизно стільки ж, скільки й стандартний ф’ючерс на сирюю нафту (за поточною ціною номінальна вартість становить близько 94 000 доларів США), тоді як медіанний обсяг на Hyperliquid — 543 долари США, що відображає леверидж-орієнтовані ставки з боку криптовалютних роздрібних трейдерів.

Ми очікуємо, що зі зростанням легітимності цих ринків серед більшості традиційних інвесторів та перенесенням коштів на ланцюг, медіанний обсяг угод на ринку товарів Hyperliquid досягне переломного моменту.

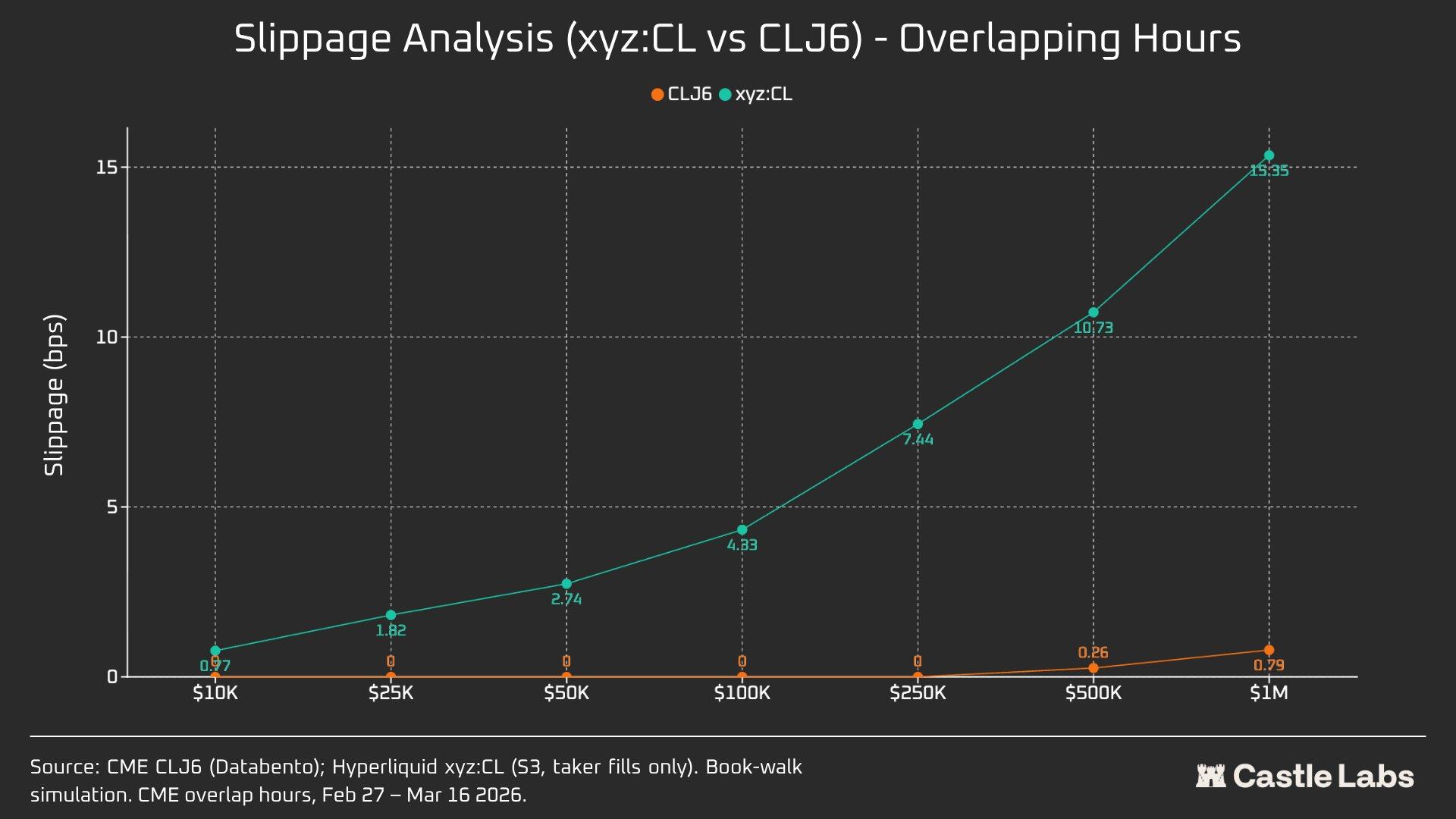

Щоб краще розрізняти різні обсяги торгів, ми провели симуляцію замовлень з лімітами обсягу від 10 000 до 1 000 000 доларів США.

Для замовлення на 10 000 доларів США трейдер CLJ6 не має прослизання, що відповідає очікуванням, тоді як медіанний прослизання користувачів Hyperliquid становить менше 1 базисного пункту — 0,77 базисного пункту. Розрив виникає при замовленні на 100 000 доларів США, коли прослизання користувачів Hyperliquid зростає до 4,33 базисних пунктів, наближаючись до порогу в 5 базисних пунктів, тоді як у CME CLJ6 прослизання відсутнє.

Варто зазначити, що це вище за медіанний обсяг угод на ринку CLJ6 (90 450 доларів США).

При обсязі у 1 мільйон доларів США, 15,4 базисних пункта Hyperliquid становлять приблизно в 20 разів більше, ніж 0,79 базисних пункта CME, що підтверджує, що ця біржа наразі не здатна обробляти інституційні замовлення. Враховуючи середній обсяг угод Hyperliquid, ця платформа повністю здатна надавати користувачам таку ж якісну послугу без прослизання.

Слідкування впливає на виконання замовлень CLJ6 лише при обсязі торгів близько 500 000 доларів США.

Коли ми розширили аналіз обсягу замовлень на вихідні, прослизання для всіх обсягів замовлень зменшилося, особливо для замовлень обсягом 100 000 і 1 000 000 доларів США, що свідчить про зрілість ринку. За три тижні аналізу прослизання симульованих замовлень зменшилося наступним чином:

- 10 000 доларів США: -16%

- 100 000 доларів США: -75%

- 1 000 000 доларів США: -86,9%

Ставка фінансування

Ставки фінансування CL значно коливаються під час робочих годин CME, але менше — під час періоду поставки. Це допомагає нам розкрити внутрішні ціноутворювальні динаміки ринку поза часом торгівель. Відкриття на вихідні дозволяє ринку CL використовувати механізми внутрішнього ціноутворення (підтримувані DB та іншими механізмами зменшення ризиків). Тому ставки фінансування очікуються більш волатильними, як підкреслено нижче.

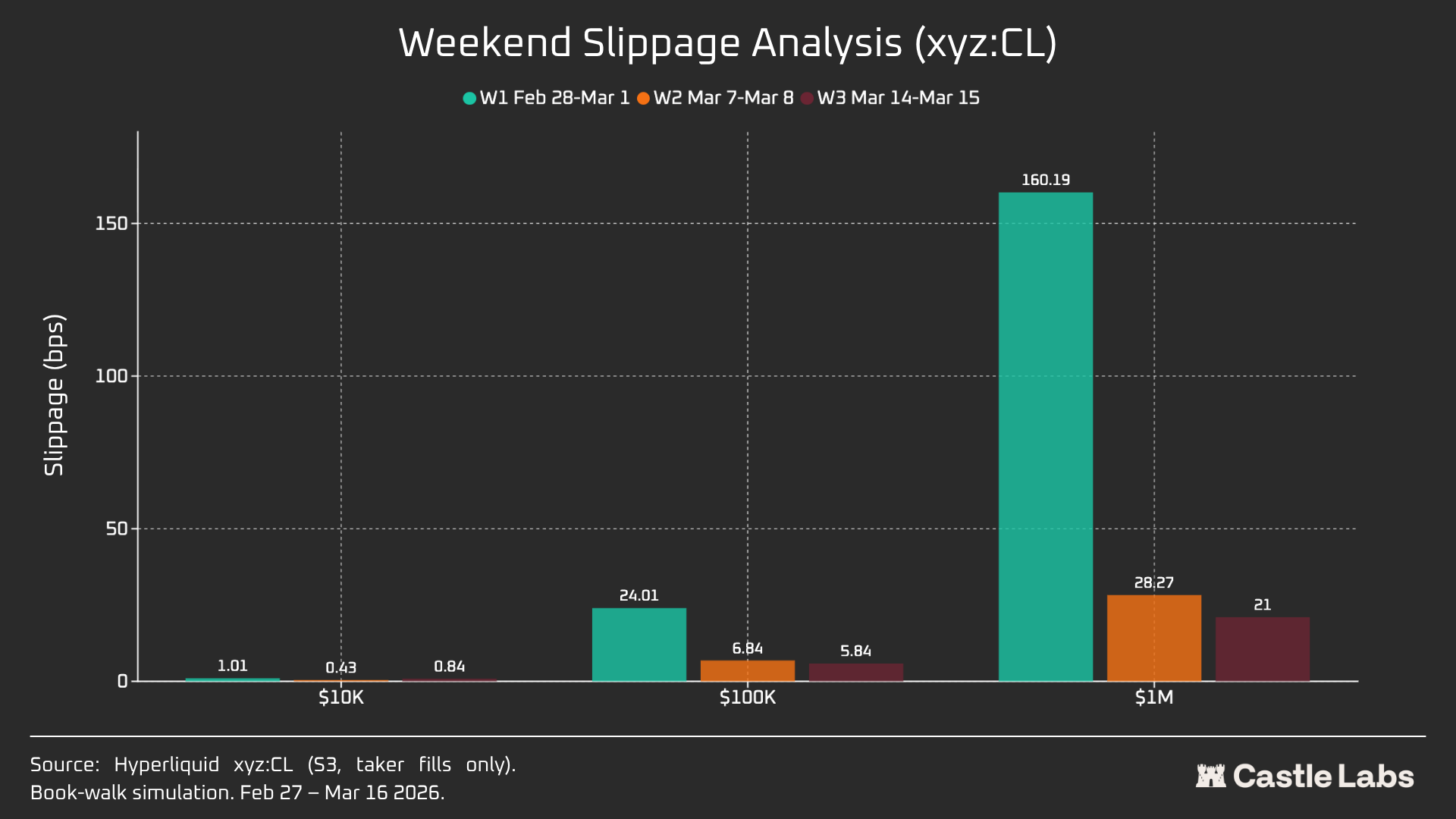

У період активної торгівлі рухи xyz:CL на Hyperliquid тісно пов’язані з CLJ6 на CME, але зі зростанням цін на нафту виникла структурна дисконтованість, яка збільшилася, ймовірно, через тиск від фінансування, спричинений накопиченням довгих позицій. У вихідні CME не працював, а цінове виявлення на Hyperliquid додатково обмежувалося механізмом діапазону цін (DB), який обмежує коливання маркет-ціни без наявності реального референсного ринку.

Аналіз у вихідні: Hyperliquid вже має здатність до визначення ціни

Ці три вихідні продемонстрували швидке дозрівання ринку Hyperliquid:

W1: 28 лютого – 1 березня 2026 року (атака Ірану)

Ціна на Hyperliquid зросла з позиції близько 67,29 долара США на CME до приблизно 70,80 долара США, що становить приблизно 45% від кінцевого стрибка вгору до 75 доларів США у понеділок (+1146 базисних пунктів).

Варто звернути увагу, що через зазначений вище механізм обмеження цінового діапазону ±5% для trade.xyz (DB), виявлення ціни на ці вихідні було обмежене. Це пояснює, чому крива на графіку є досить пологою, а також чому виник стрибок вгору в понеділок. Проте за першу секунду після публікації даних по парі розбіжність між Hyperliquid xyz:CL (73,89 долара США) та CME CLJ6 (75 доларів США) становила менше 1,5%.

Це не «помилка» чи «невдача», а захист від ризиків, реалізований через ринковий дизайн. Тому з точки зору даних, перший вихідний мав найнижчу кореляцію, але він підкреслив реакцію xyz:CL на початковий удар по Ірану, а також усвідомлення важливості DB як механізму ціноутворення вихідних, особливо для нових ринків.

W2: 7–8 березня 2026 року

Саме другі вихідні стали справжнім випробуванням, оскільки xyz:CL досяг межі діапазону в кінці ринкової сесії. CLJ6 відкрилася на рівні 98 доларів США (зростання на 737 базисних пунктів порівняно з закриттям на 91,27 долара США), тоді як xyz:CL досягла максимуму близько 95,83 долара США, зафіксувавши лише 68% зростання.

У другі вихідні xyz:CL краще відобразив ринкову тенденцію і був ближче до ціни відкриття CME, ніж у попередні вихідні.

W3: 14–15 березня 2026 року

Дані за треті вихідні показують, що в більш спокійному ринковому середовищі Hyperliquid може більш надійно передбачати кінцевий напрям відкриття CME.

Наприкінці цих вихідних збіг у рухах xyz:CL та CLJ6 досяг оптимального рівня: зростання на 226 базисних пунктів від ціни закриття CME, трохи вище, ніж 62 базисних пункти на початку понеділка. Ціна закриття CLJ6 у п’ятницю становила 99,31 долара, а початкова ціна — 100,93 долара (зростання на 163 базисних пункти), тоді як початкова ціна xyz:CL становила 101,56 долара.

Загалом, ці три знімки показують структурні зміни на ринку xyz:CL на платформі Hyperliquid, де ринок перейшов від новоутвореного, обмеженого відкриттям цін DB (вихідні 1 і вихідні 2), до ринку з все більш вільним відкриттям цін, що супроводжується перепродажем і корекціями (вихідні 3).

Аналіз відхилень цін у різні періоди перед відкриттям CME у вихідні дні (3 години, 1 година, 0 годин) показав, що дані W3 є найбільш надійними, оскільки на попередніх двох вихідних ринок xyz:CL піддавався впливу DB. У W3 похибки ціни xyz:CL за 3 та 1 годину до відкриття CME становили приблизно +70 і -139 базисних пунктів відповідно, що свідчить про кращу здатність до виявлення ціни порівняно з попередніми вихідними днями.

Інші індикатори

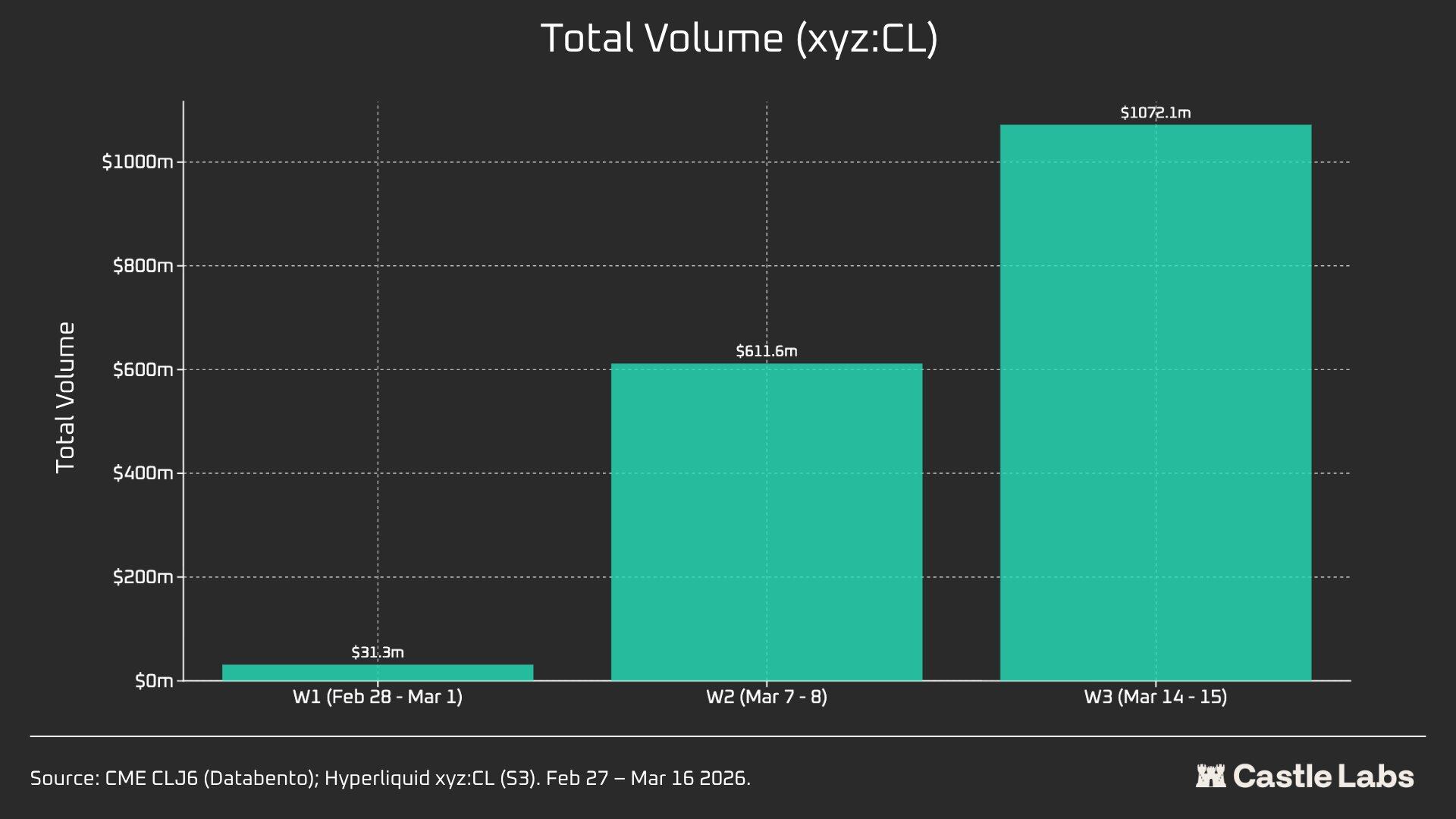

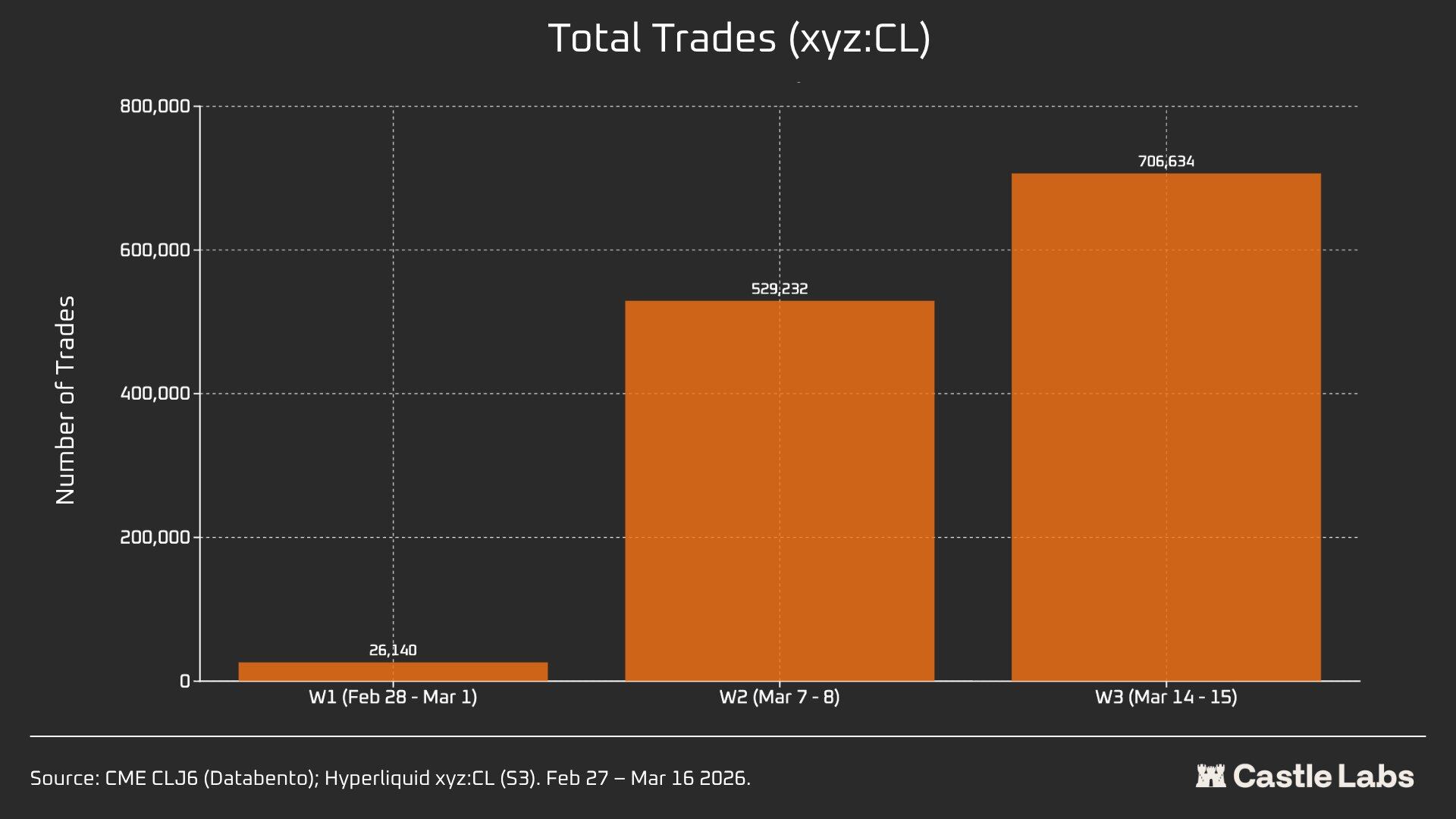

Ми також надали інші показники для аналізу підсумків вихідних, включаючи обсяг торгів, загальну кількість угод та середній розмір угоди. Ці показники варіюються між різними вихідними і постійно зростали протягом кількох тижнів поспіль.

Загальний обсяг торгів на ринку xyz:CL збільшився з 31 мільйона доларів США до більше ніж 1 мільярда доларів США за три тижні, що свідчить про зростання кількості користувачів та остаточну зрілість ринку.

Крім того, загальна кількість угод зросла з 26 000 у перший вихідний до більше ніж 700 000 у третій вихідний.

Варто зазначити, що середній обсяг угод на вихідних фактично збільшився з медіани, згаданої раніше, до 534 доларів США. Однакова тенденція зростання спостерігалася протягом усіх трьох вихідних, що може свідчити про збільшення інвестицій інституційних коштів на ринку.

Середній обсяг угод за перший вихідний становив 1199 доларів США, а до третього вихідного зростав до більше ніж 1500 доларів США.

Це може свідчити про те, що вихідні користувачі платформи відрізняються: кількість роздрібних інвесторів зменшується, а більше трейдерів прагнуть отримати виставлення на нафту до понеділка, тому вихідні угоди ближчі до хеджування, ніж до спекуляцій.