Автор: Van1sa

Суперечка між MegaETH та Monad тривала довго, і на мою думку, вони є ідеальними прикладами з підручника, які ілюструють два крайні випадки: «як аналізувати TVL» та «як запустити нову блокчейн-мережу».

Структура цієї статті:

- Порівняйте дані Defi TVL, стабільних монет і Bridged TVL для двох ланцюгів

- Розбір методів упаковки TVL для MegaETH

- TVL Mega має воду, чи виграв Monad? Роздуми про холодний запуск нових ланцюгів

Одна. Порівняння даних Defi TVL, стабільних монет та Bridged TVL

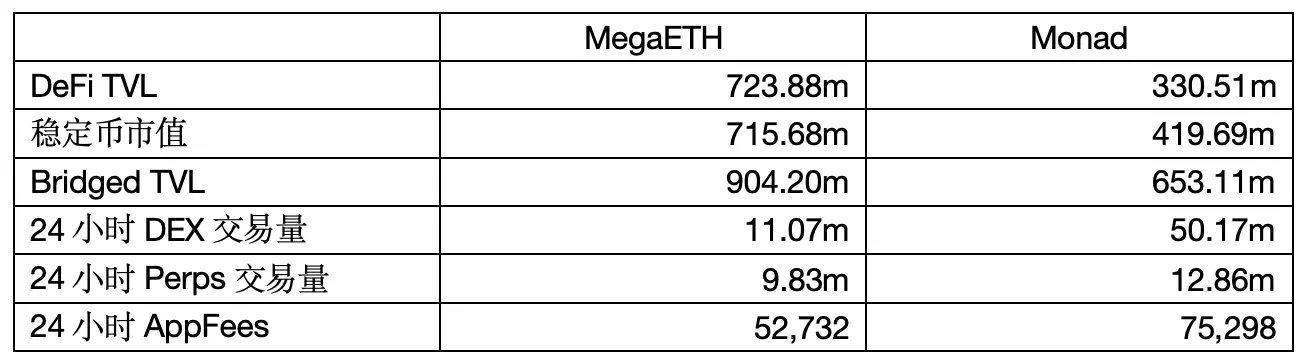

Джерело даних: defillama Час витягування: 6 травня 2026 року, 12:00

1. TVL DeFi

Справжні кошти, «вкладені в DeFi-протоколи», — це кошти, які користувачі вкладають у ліквідність DEX, позичкові та стейкінг-протоколи, і саме вони враховуються у TVL.

TVL MegaETH у два рази більший, ніж у Monad, але є дві проблеми:

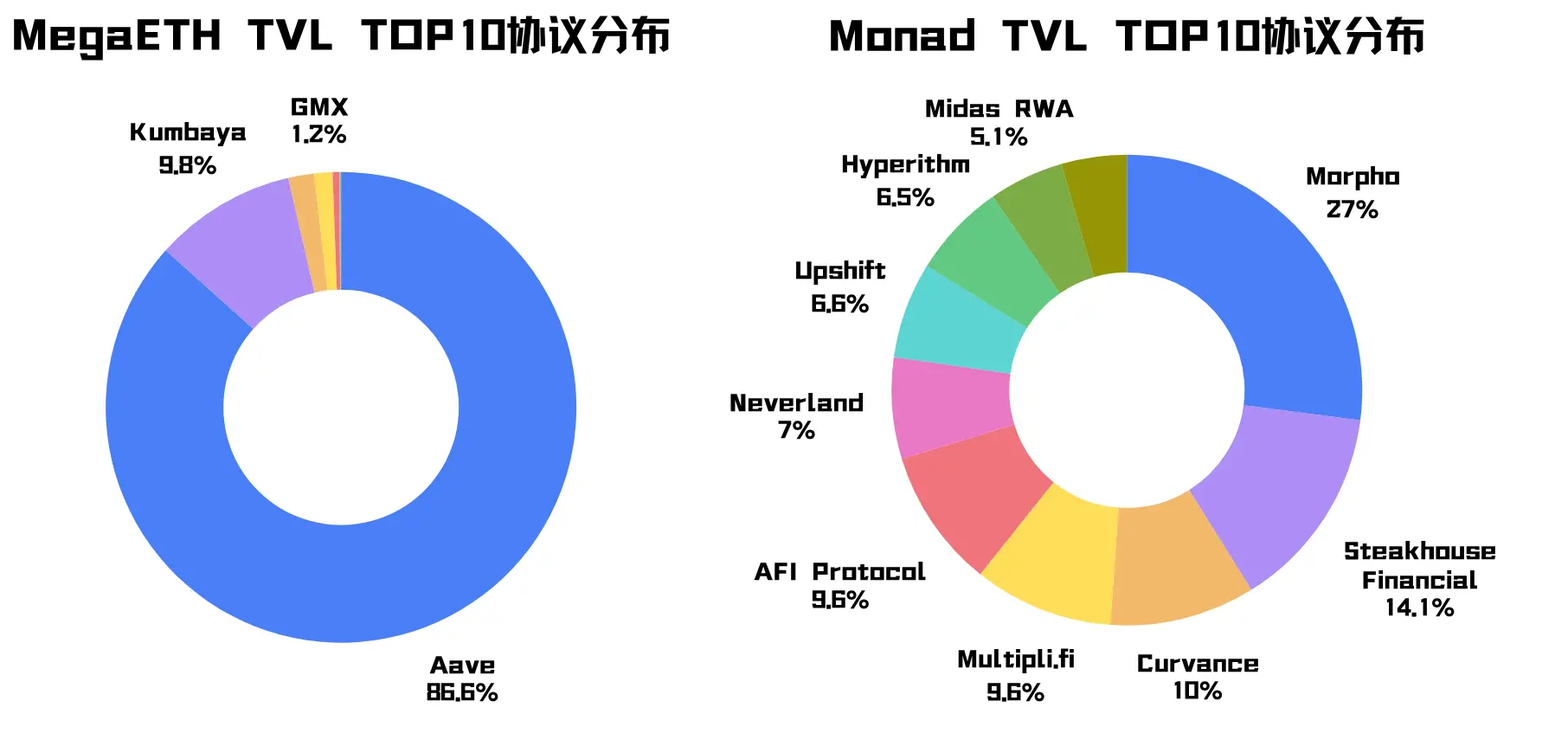

Перша проблема полягає в тому, що TVL Mega високо концентрується на протоколі Aave (пам’ятайте про цю підказку), крім того, що власний протокол Kumbaya має відносно високий показник, інші протоколи з топ-10 мають майже менше 1%. TVL Monad розподілений між різними протоколами.

Друге питання: TVL Mega дуже високий, але 24-годинний обсяг торгівлі на DEX та комісії за додаток нижчі, ніж у Monad, що свідчить про те, що гроші Mega «обертаються повільніше». Як і при аналізі фінансової звітності, не варто звертати увагу лише на обсяг коштів — швидкість їх обороту є більш інформативним показником.

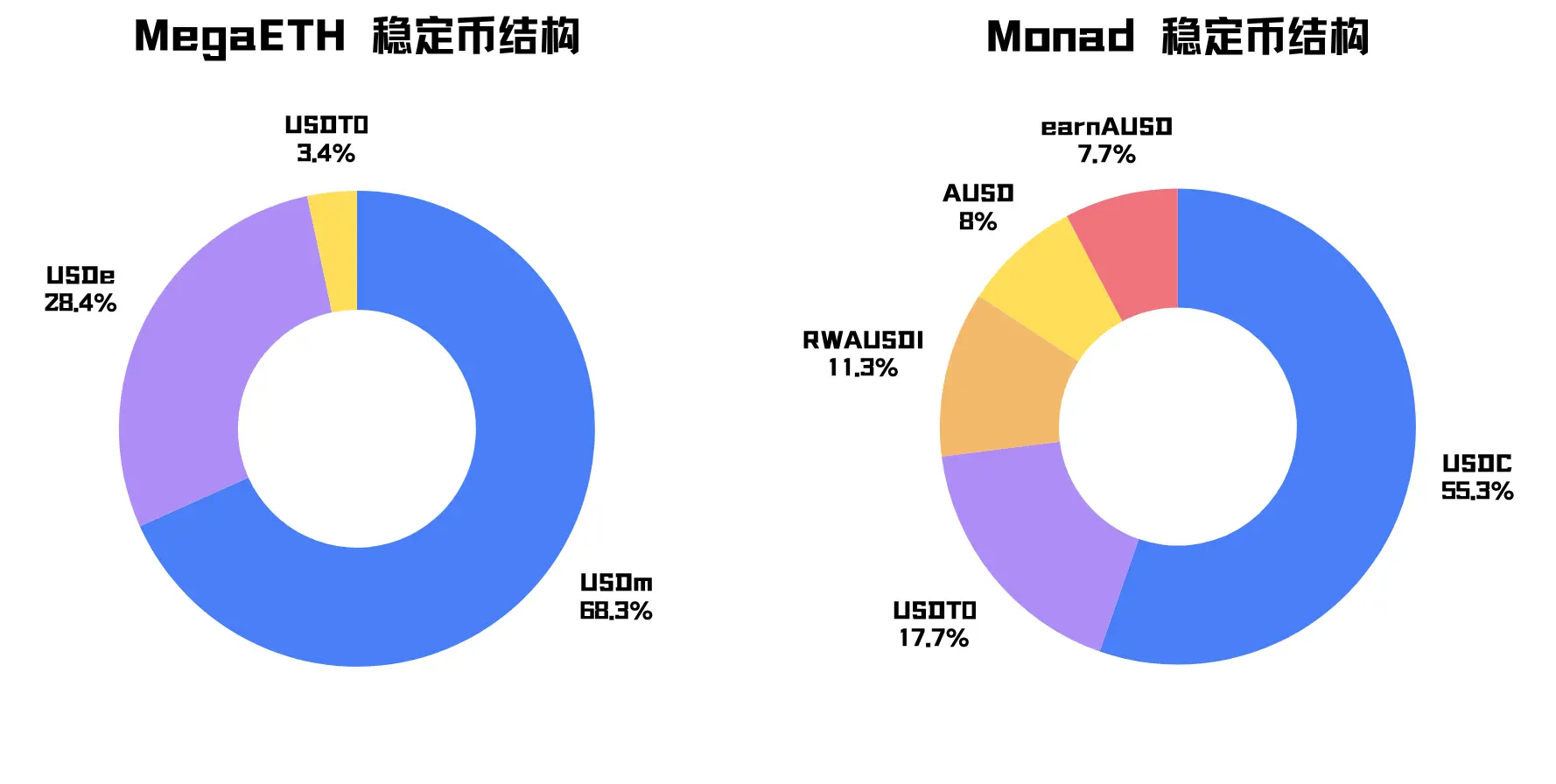

2. Ринкова капіталізація стабільних монет

Загальна вартість стабільних монет, випущених або в обігу на цьому ланцюзі, може свідчити лише про кількість доларових ліквідностей на ланцюзі, але не може безпосередньо вказувати на активність екосистеми.

Ринкова капіталізація стабільної монети MegaETH становить приблизно 715,68 млн, що тиждень тому було менше 100 млн, і це тісно пов’язано з такими факторами, як Mega TGE та фармінг Terminal Points.

Основною стабільною монетою Mega є USDm, яка становить 68,3% (запам’ятайте цю підказку). USDm — це рідна стабільна монета Mega, випущена за допомогою stablecoin stack від Ethena. Другорядною стабільною монетою є USDe — синтетична стабільна монета, випущена Ethena на Ethereum та підключена через міст.

Стабільні монети Mega мають більший обсяг, але їхня структура дуже концентрована.

Стабільною монетою Monad є USDC, а вторинною — USDT, майже всі вони є універсальними доларовими активами, і їх розподіл більш природний.

3. Мостовий TVL:

Загальна вартість активів, що були перенесені через мост з інших ланцюгів. Ця цифра часто більша за TVL DeFi, оскільки багато активів, після перенесення, не входять одразу в протоколи — вони можуть просто залишатися на гаманцях або чекати на еропі, події або запуск екосистеми.

Я виявив, що на DefiLlama статистика Bridged TVL для двох ланцюгів ведеться по-різному: дані Mega включають власний токен $MEGA, тоді як дані Monad не включають $MON, а також до Bridged TVL Mega включено їхній власний стабільний монета USDm.

Тож тут ми дивимося лише на частку сторонніх осіб:

Після вилучення нативного токена зовнішні активи, що надходять через сторонні мости та спеціальні канали доступу до Mega, становлять приблизно 57,0%, а для Monad — 30,6%.

Ліквідність, надана сторонніми мостами, може допомогти новим ланцюгам швидко запуститися. Але при аналізі якості TVL надмірна частка Third Party означає, що кошти більш стратегічні та нестабільні, зосереджуючись переважно на короткострокових стимулах. (Це буде детально доведено пізніше)

Підсумок: з цих даних видно, що MegaETH надто багатий, але джерела коштів, типи активів та способи прийому протоколом надто концентровані, що створює сильне відчуття підготування.

Сумнів у упаковці, підтвердження упаковки.

Друге: Механізм упаковки TVL MegaETH

Раніше я надав два підказки: протокол Aave вніс 86,6% TVL для Mega, USDm та USDe вніс 96,7% ринкової капіталізації стабільних монет. Продовжимо аналіз:

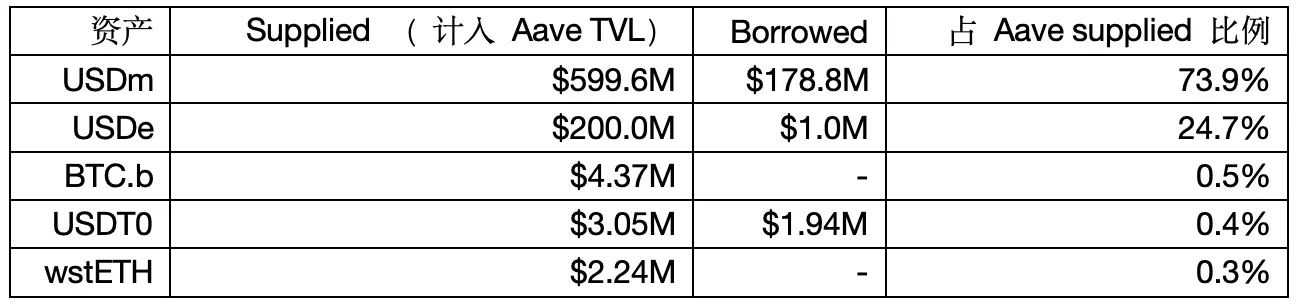

1. Структура надання та позик Aave на Mega

Джерело даних: Aave V3

Примітка: DefiLlama використовує метод чистої вартості для обчислення TVL Aave, тому цифри можуть відрізнятися від попередніх.

Команда з ризиків Aave LlamaRisk зазначила, що MegaETH здійснює лінійну операцію зі стабільною монетою.

Спочатку висновок: USDe було перенесено до Mega з метою використання як забезпечення для позичання USDm, а потім ці кошти були знову покладені до Aave, утворюючи ланцюжок стабілізованої монети з важелем, що підвищує показники поставок та позичань у Aave.

Довідка 1: У пропозиції з управління Aave чітко пропонується встановити спеціальний E-Mode для USDe на Mega з LTV 90% і LT 93%. Якщо на Aave зарезервувати 200 мільйонів USDe, теоретично максимальна сума позики становитиме 200 * 90% = 180 мільйонів USDm, що відповідає сумі позики в 178,8 мільйона в даних.

Довідка 2: За допомогою оберненого розрахунку коефіцієнта здоров’я, якщо 200 мільйонів USDe позичено 178,8 мільйона USDm, коефіцієнт здоров’я = 200 мільйонів * 93% / 178,8 мільйона ≈ 1,04. Це повністю збігається з даними звіту LlamaRisk, які стверджують, що коефіцієнти здоров’я активних позичальників концентруються в діапазоні 1,03–1,05.

Довідка 3: Etherscan MegaETH показує, що загальна кількість USDm становить приблизно 499,5 мільйона, а лише один контракт Aave тримає приблизно 420 мільйонів, що становить приблизно 84% від загальної кількості USDm. Віднімаючи 420 мільйонів від суми наданого USDm у Aave — 599,6 мільйона, отримуємо рівно 179,6 мільйона.

До цього моменту це ще можна вважати стимулюванням користувачів, і 178 мільйонів у ланцюжковому плечі не враховуються DefiLlama в TVL, але все одно це дивно!

2. Чим вищий TVL у протоколі позичання, тим більше ймовірно, що ваш токен нікому не потрібен.

За методом чистої вартості, TVL кредитного протоколу = Загальна сума наданої суми - Загальна сума позиченої суми = Сума, яку ще можна позичити

Чим вищий TVL у протоколі позичання, тим не обов’язково краще, тому ми також маємо дивитися на рівень використання.

Виключивши USDm, позичені за циклічними лівереджами, ви помітите, що використання коштів у Aave на Mega майже нульове.

Supply APY для USDm становить 5,12%, з яких 4,76% субсидується самим Mega, тоді як Borrow APY становить лише 1,34%, і все ще ніхто не хоче брати в борг, бо незрозуміло, для чого це потрібно.

Отже, USDm та USDe більше схожі на виставкові зразки на Aave, і їхній внесок у дохід протоколу та реальний попит на ланцюгову активність обмежений. Це підтверджують такі дані, як App Fee Mega.

3. Ці дії з внесення, стейкінгу та позичання USDm, USDe фактично керуються великими гравцями.

LlamaRisk стверджує: «Постачання USDm високо концентроване — один адреса становить 80%».

На основі попереднього аналізу ми знаємо, що пропозиція USDe визначається стратегією циркуляції стабільних монет, а швидкість зростання та розподіл коефіцієнта здоров’я свідчать про те, що це стратегічний капітал з високою ефективністю, а не природні депозити звичайних користувачів.

Після видалення вологи, USDm і USDe через Aave забезпечили TVL у розмірі 620 млн, але ці кошти домінуються великих інвесторів і є дуже стратегічними.

Підсумок: TVL Mega варто розглядати зі знижкою — його кошти надто концентровані, мають надто чітку мету, надто залежать від невеликої кількості великих інвесторів та ринків позичок, і не мають реального попиту.

Не йдеться про підробку, але TVL Mega не зростав природно через екосистему, а був «добре упакований» за допомогою USDm та USDe і «показаний» у найпростіших кредитних протоколах.

Три. Міркування щодо холодного запуску нової ланцюжкової мережі

TVL MegaETH має воду, але це не означає, що Monad виграв. Я пишу це не для того, щоб критикувати Mega — вона, зрештою, принесла прибуток раннім учасникам-інвесторам — але саме бездумне використання TVL для критики Monad спонукало мене написати цю статтю.

Об’єктивно кажучи, структура фінансування Monad більш здоровa та диверсифікована.

Але у нього є смертельна проблема: ланцюгові застосунки ще не змогли прийняти ці кошти.

Після п’яти місяців запуску основної мережі все ще не з’явилось жодного застосунку, який би став «Killing App»; обсяги торгів на DEX за 24 години та комісії за застосунки все ще не досить високі. Основна історія Monad — це високопродуктивна EVM, але справжнім доказом цієї історії має бути не те, що «я можу підтримувати багато застосунків», а те, що «вже багато застосунків повинні використовувати мою продуктивність» — але на цьому етапі це все ще хибне твердження.

Два підходи до холодного запуску є крайніми:

MegaETH створив флюс з USDm, щоб привернути велику кількість користувачів і коштів у короткостроковій перспективі.

Monad продовжує зосереджуватися на розробці інфраструктури, створенні точок входу для активів та підтримці розробників, дозволяючи користувачам і капіталу самостійно вирішувати, чи залишатися на довгий термін.

Обидва підходи не мають абсолютних переваг чи недоліків, але ризики різні:

MegaETH має довести у майбутньому, що «ці кошти не будуть завжди залежати від обгортання»; Monad має вирішити, «як тримати гроші довгостроково після їх надходження».

Фінанси на початкових етапах нової мережі часто мають очікувальний характер. Користувачі переносять активи на нову мережу, щоб спробувати додатки, виконати завдання екосистеми, отримати потенційний ефір або ранній дохід.

Тож ми не повинні зосереджуватись на «упаковці», а на «засвоєнні». Після того як кошти надходять, якщо немає достатньо хороших застосунків, щоб їх прийняти, вони залишатимуться у гаманцях, мостах, декількох DeFi-протоколах та базових LP.

Хоча порівнювати шар 2 Ethereum з окремою Layer1 несправедливо, я вважаю, що їхній «змагання» ще далеко не досягло свого піку.

Також перестаньте звертати увагу лише на TVL — важливіше подивитися: чи зможе обсяг торгів на DEX залишатися стабільним, чи є природний ріст попиту на позики, чи розвиваються Perps, ігри та споживчі застосунки, чи можуть комісії за додатки стабільно зростати, і чи пошириться TVL за межі базових DeFi-застосунків на більше застосунків.

Якщо ці показники не відповідають, будь-який спосіб холодного запуску перетвориться на привид-ланцюг.