Критика ззовні щодо того, що «у Гонконзі стабільних монет не може бути лише ліцензії», не є негативною, а навпаки, вказує на справжні завдання, які потрібно вирішити на наступному етапі.

Автор: Фрек Нім

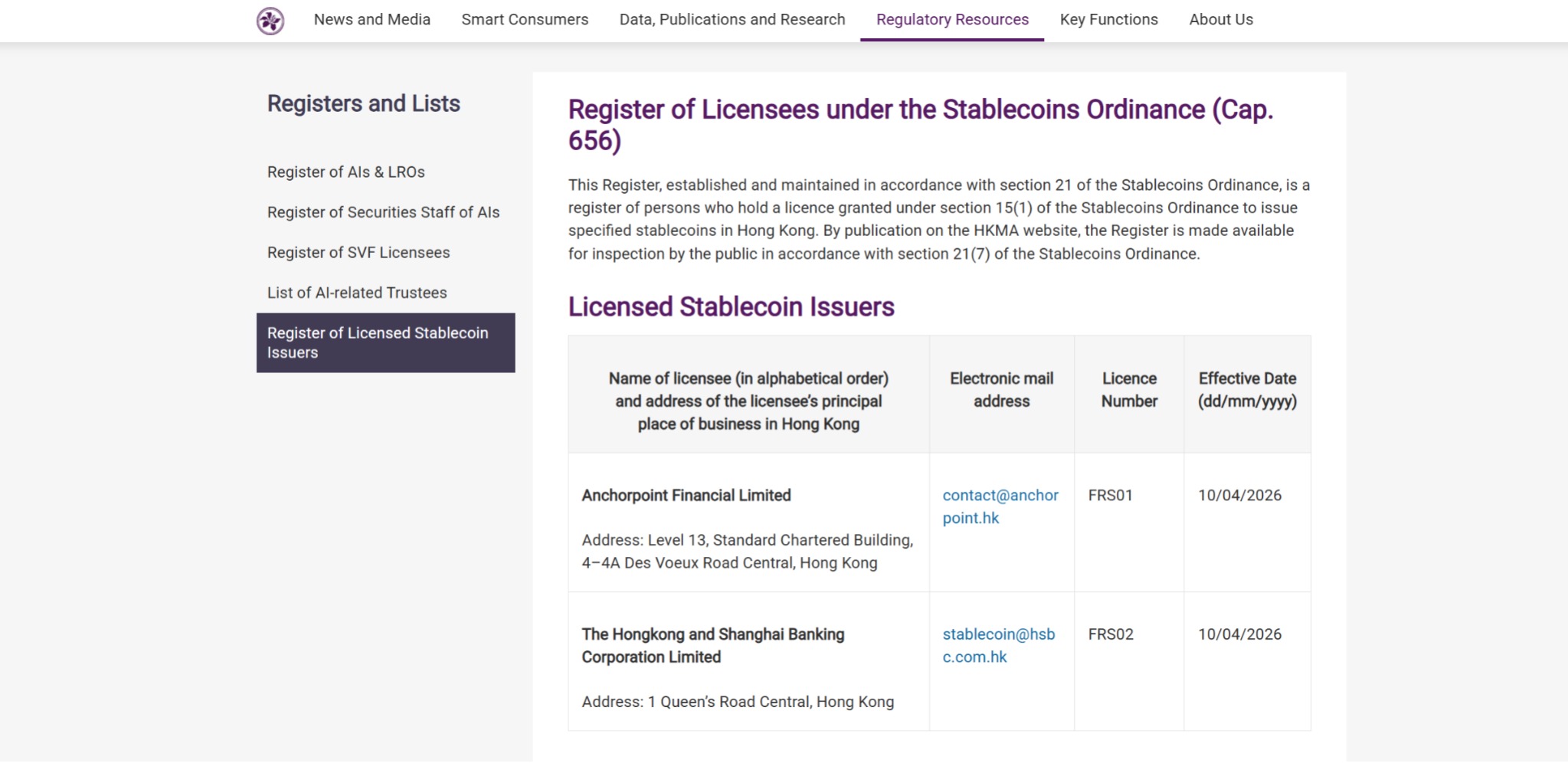

10 квітня 2026 року Гонконгський управлінський орган з фінансових послуг офіційно видав перші ліцензії випускників стабільних монет компанії DianDian Financial Technology Limited та HSBC Bank (Hong Kong) Limited. Це робить Гонконг одним із перших фінансових центрів у світі, який повністю реалізував цикл «законодавство — оцінка — видача ліцензій», а також означає, що регулювання стабільних монет перейшло від розробки політики до етапу функціонування за ліцензією.

У цьому хвилі новин багато хто звернув увагу на цікавий сигнал: дві перші компанії, які отримали ліцензії, — одна має незалежну ліцензію HSBC, а інша, Anchorage Digital, є спільним підприємством Standard Chartered (Hong Kong), Hong Kong Telecom та Animoca Brands.

Іншими словами, серед перших учасників — HSBC і Standard Chartered — це дві з трьох головних емісійних банків Гонконгу.

Що це означає?

Одне: від «банків-емітентів» до «емітентів стабільних монет»

Чесно кажучи, те, що перші ліцензії отримали HSBC і Standard Chartered, не є несподіванкою, але цей вибір відображає політичні сигнали, які варто уважно проаналізувати.

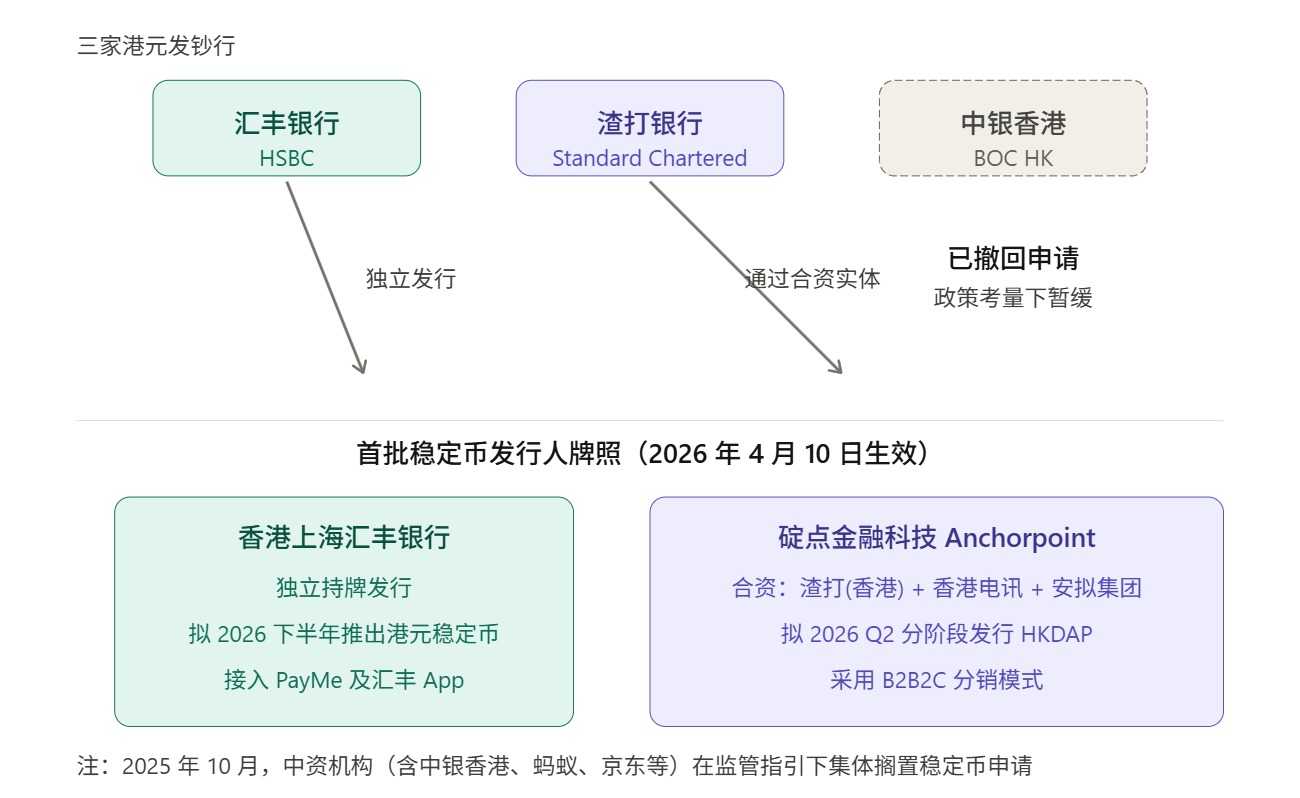

Це потребує повернення до досить особливого системи випуску грошей у Гонконзі. Як відомо, поточна система банкнот у Гонконзі в основному відповідає комерційним банкам, крім 10-доларових банкнот, які випускаються безпосередньо урядом Гонконгу (Управління валютної ради), 20-, 50-, 100-, 500- та 1000-доларові банкноти випускаються трьома банками-емітентами: HSBC, Standard Chartered та Bank of China (Hong Kong).

Іншими словами, у питаннях, пов’язаних із валютною та фінансовою інфраструктурою, Гонконг довгий час приймав дуже чітку інституційну схему: передній функції випуску покладаються на високо регульовані комерційні установи, а регулятори забезпечують стабільність системи за допомогою правил, резервів та обережних вимог.

У цьому контексті перші ліцензії на стабільні монети надано консорціуму, очолюваному HSBC та Standard Chartered, що безпосередньо продовжує підхід «почати з найбільш надійних учасників» і є логічним продовженням гонконгської грошової традиції.

Для нової категорії, яка лише вступила на етап інституціоналізації, видача перших ліцензій з метою забезпечення стабільності, контролю та уникнення помилок — це абсолютно нормальний підхід у фінансовому регулюванні.

Це насправді не важко зрозуміти.

Хоча стабільні монети мають вигляд «віртуальних активів», після введення в інституційну фазу регулятори перш за все звертають увагу не на історії, а на найбільш традиційні та фінансові питання: чи є резервні активи справжніми, чи є механізм викупу чітким, чи достатньо забезпечена ізоляція ризиків, чи піддається контролю потік коштів, чи надійні механізми боротьби з відмиванням коштів та відстеження.

Але, дотримуючись цієї логіки, природньо виникає ще одне питання: чому Bank of China (Hong Kong) відсутній серед трьох емісійних банків?

Це зрозуміло не просто питання кваліфікації чи здатності. Насправді, Bank of China (Hong Kong) у серпні–вересні 2025 року вважався одним із перших активних учасників, що подають заявки, але у жовтні 2025 року спільне заявлення на центральному рівні ще чіткіше визначило межі політики, що посилило обмеження щодо випуску прив’язаних до євро стабільних монет, зокрема стабільних монет, прив’язаних до юаня. Відповідно, деякі китайські інституції (включаючи Bank of China (Hong Kong), Bank of Communications (Hong Kong), China Construction Bank Asia, а також великі інтернет-компанії, як Ant та JD), відклали свої плани.

Джерело: Інститут Фудань

Це також означає, що перші ліцензії в кінцевому підсумку були надані двом емісійним банкам — це як інституційна логіка Гонконгу на початковому етапі, спрямована на стабільність, так і практична відповідь на сучасні умови транскордонної політики, а чи зможуть стабільні монети Гонконгу досягти великих успіхів, залежатиме від того, хто на наступному етапі зможе справді масштабувати цю систему.

І саме це — та найчастіше не враховувана частина багатьох обговорень.

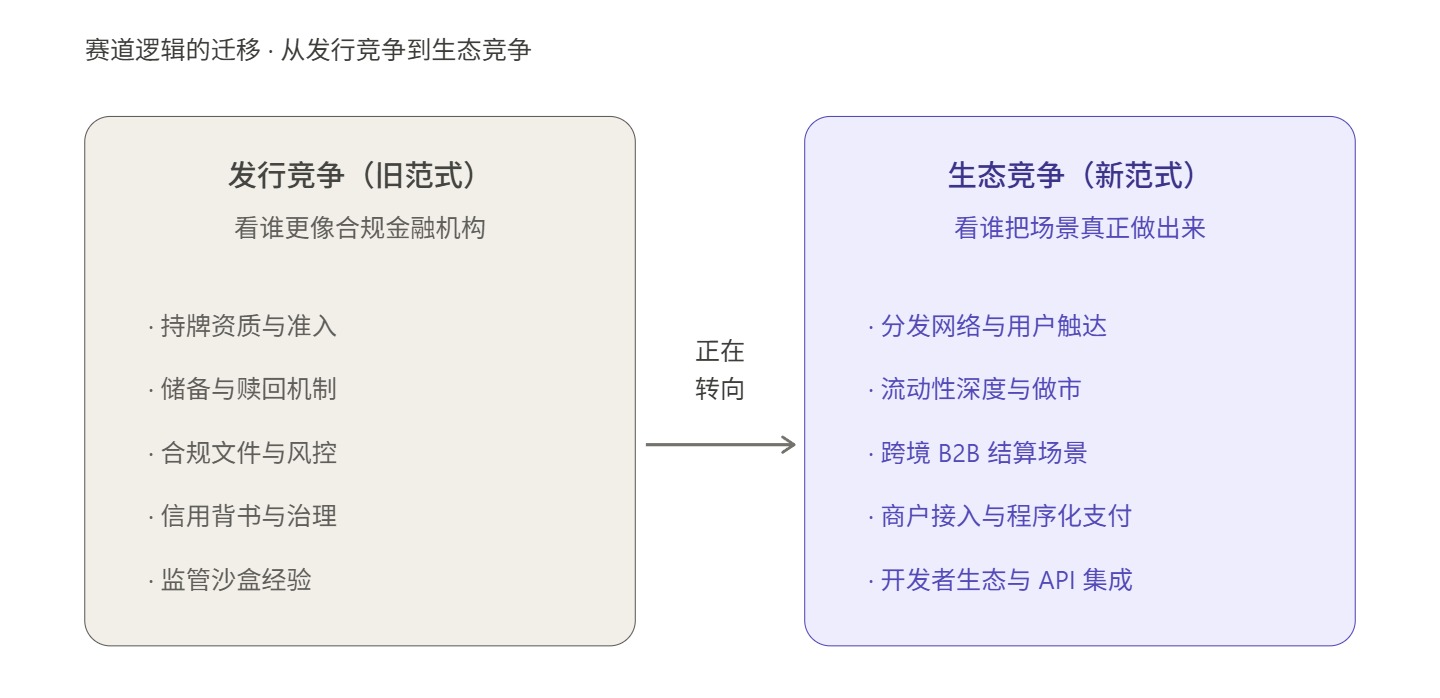

Друге: дотримання вимог важливе, але «ліцензія» ≠ «екосистема»

При аналізі перспектив гонконгських стабільних монет незаперечним еталоном є історія розвитку віртуальних банків Гонконгу.

У 2019 році Управління грошово-кредитної політики видало ліцензії віртуальних банків восьми установам, і тоді на ринку були високі очікування: багато хто вважав, що нова система ліцензування автоматично створить нову конкуренційну ситуацію та новий фінансовий досвід. У 2024 році Управління грошово-кредитної політики опублікувало звіт про огляд, в якому зазначило, що реакція ринку на продукти та послуги, що надаються цими восьмома віртуальними банками, в цілому позитивна, але одночасно чітко визначило, що поточна кількість ліцензій віртуальних банків є оптимальною, і нові ліцензії наразі видаватися не будуть.

Це дуже типовий приклад для порівняння. Повертаючись назад, віртуальні банки, звичайно, не залишилися без результатів, але ліцензія не перетворилася автоматично на ринкову домінуючу позицію і тим більше не перетворилася автоматично на стійку бізнес-модель. Це розкриває реальну проблему: у фінансовій системі, яка вже має досконалі прибуткові потоки, досконалі клієнтські зв’язки та досконалі розрахункові канали, між відкриттям інституцій та реальним функціонуванням ринку часто лежить довгий шлях.

Просто кажучи, ліцензія може вирішити питання доступу, але не вирішує проблем з користувацькими звичками, охопленням сценаріїв, бізнес-ефективністю та мережевим ефектом.

Те саме стосується стабільних монет, і це буде ще складніше.

Оскільки він відрізняється від віртуальних банків, які мають не лише конкурувати з традиційною фінансовою системою, а й глобально — з такими «вeteranами», як USDT та USDC, які вже глибоко інтегровані в біржі, ланцюгові протоколи та гаманці.

В кінцевому підсумку, отримання ліцензії не означає автоматичного отримання ринку; ліцензія лише вирішує, чи можна дозволити та довіряти вам випускати стабільні монети, але вона не вирішує кількох складніших питань: чому користувачі використовуватимуть вашу стабільну монету? Чому обміни, гаманці, продавці, маркет-мейкери та фінансові системи підприємств готові приймати вашу стабільну монету? Чому капітал буде згоден залишатися, циркулювати та накопичуватися в вашій системі, і нарешті, сформує мережевий ефект?

Іншими словами, випуск — це кваліфікація з боку пропозиції, а екосистема — це відповідь з боку попиту.

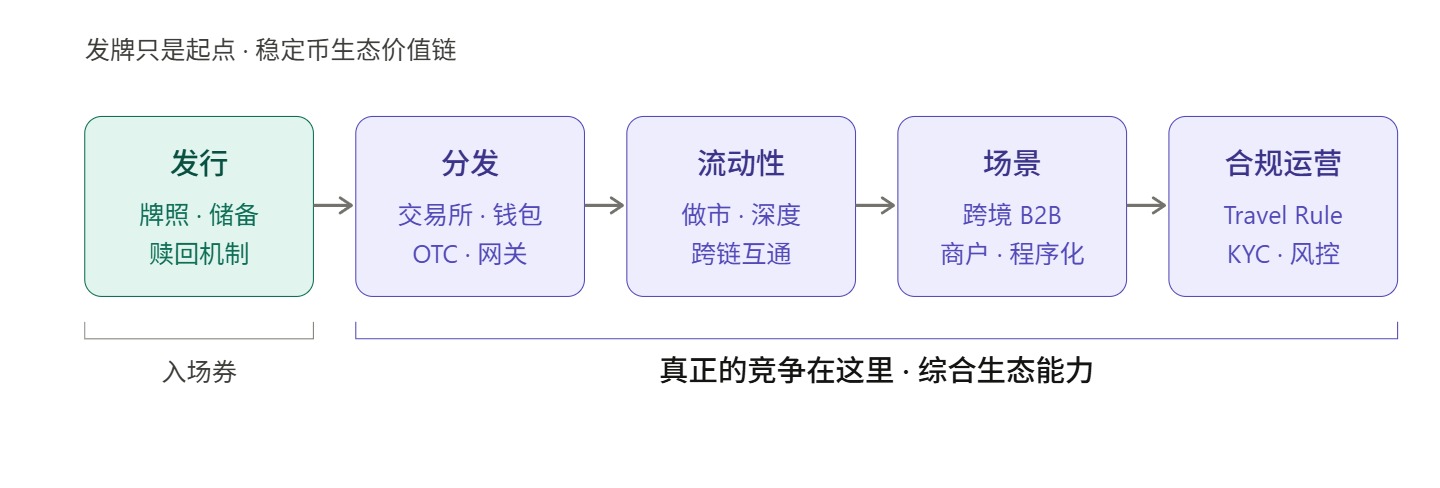

Якщо дивитися з позиції ринкової конкуренції, справжній випробування починається саме з моменту видання ліцензії, оскільки ланцюжок конкуренції стейблкоїнів містить щонайменше п’ять етапів:

- Випуск вирішує питання «чи є»

- Розподіл вирішує питання «чи дійде це до користувачів»

- Ліквідність вирішує питання «чи можна легко входити та виходити з позиції»

- Сценарій вирішує питання: «Що ще можна зробити, крім тримання?»

- Операції вирішують питання «як забезпечити довгострокову стабільну роботу відповідності, клірингу, контролю ризиків, ідентифікації користувачів та досвіду користувача»

Але це п’ять етапів, і випуск — лише перший.

Ось чому критика ззовні щодо того, що «гонконгські стабільні монети не можуть обмежуватися лише ліцензією», насправді не повинна сприйматися як негативна — навпаки, така критика вказує на справжні завдання, які потрібно вирішити на наступному етапі розвитку гонконгських стабільних монет: після отримання ліцензії, якщо не буде достатньо сильних здібностей до розповсюдження, організації ліквідності та підтримки сценаріїв використання, гонконгські стабільні монети можуть залишитися лише на рівні формально правильних інституційних механізмів і не зможуть досягти комерційного успіху.

Сьогодні ринок глобальних стабільних монет уже не є ринком, де користувачів можна здобути лише за допомогою відмітки про відповідність нормативним вимогам. Ключовими факторами, що визначають, чи оживає стабільна монета, є звички користувачів, точки входу в сценарії, глибина ринку, ефективність розрахунків та заселення, інтеграція гаманців, здатність до виведення та введення фіатних коштів та інтерфейси для розробників.

З урахуванням розвитку зарубіжних ринків, цей зсув пріоритетів уже очевидний.

Після завершення придбання Bridge, Stripe більше не розглядає стейблкоїни як периферійний платіжний інструмент, а інтегрує їх у системи управління корпоративними коштами та глобальні платіжні системи, наприклад, Stablecoin Financial Accounts, запущені у 2025 році для бізнесу в 101 країні, а потім — Open Issuance, що працює на основі Bridge, — все це спрямовано на те, щоб підняти стейблкоїни з рівня підтримуваної альтернативної активи до рівня «платіжної здатності, вбудованої в фінансові системи підприємств».

Дії Circle також є代表性. Протягом останнього часу Circle постійно просувала USDC у напрямку більш «програмованого платежу»: з одного боку, вона активно підтримує автономні платежі на основі x402, дозволяючи AI Agents використовувати USDC для автоматичних платежів за API, обчислювальну потужність, дані та контент; з іншого боку, вона також працює над перетворенням надзвичайно малих, машинно-машинних платежів у стандартизовану здатність.

Це свідчить про те, що для найбільш проникливих гравців у сфері платіжної інфраструктури центр у конкурентній боротьбі стабільних монет давно перестав бути просто кваліфікацією для випуску, а став питанням того, хто зможе перетворити їх на фінансову базову інфраструктуру, яку можна викликати, розраховувати та керувати підприємствами.

Гонконг раніше також мав відповідні практики: ще до вступу в силу Закону Гонконгу про стабільні монети, ліцензована група OSL запустила три нові продукти, спрямовані на інституційних клієнтів: платформу для управління компліантними стабільними монетами StableX, сервіс токенізації активів Tokenworks та корпоративне криптовалютне розрахункове рішення OSL BizPay. У 2026 році було запущено корпоративну компліантну доларову стабільну монету USDGO, що відповідає федеральним регуляторним вимогам США та може легально розповсюджуватися в Гонконзі, з основним акцентом на електронну комерцію, оптову торгівлю та інтерактивний розваги.

На тлі цього контексту, розглядаючи Гонконг, стає зрозумілою більш важлива проблема: перші ліцензії Гонконгу вирішують питання «хто перший безпечно ввійде», але чи зможе Гонконг створити справді конкурентоспроможну екосистему стабільних монет, визначається тим, «хто доповнить наступні чотири речі».

Три: випуск — це не кінцева мета, ключовим є спільна побудова екосистеми

З точки зору структури глобального ринку стабільних монет, розподіл ролей в екосистемі став все більш чітким.

Найбільш виразною особливістю є висока концентрація на стороні випуску. Наприклад, USDT та USDC разом становлять понад 86% загальної ринкової капіталізації стабільних монет, але масштаб переваги випускників не є автоматичною еквівалентністю контролю над екосистемою. Справжня конкурентоспроможність стабільних монет часто залежить не тільки від обсягу випуску, а більше від глибини ліквідності, охоплення каналів та проникнення в сценарії.

Як USDC, капіталізація якого становить лише 42% від капіталізації USDT, але має значно вищу активність у переказах у мережі, сценаріях платіжних операцій для інституцій та екосистемі розробників — це саме завдяки розподільчим мережам та здатності адаптуватися до сценаріїв, а не лише обсягу випуску; а PYUSD, хоча його офіційним випускачем є Paxos, справжнім драйвером його розширення є розподільча здатність PayPal.

Це свідчить про те, що випускники стабільних монет та учасники екосистеми — це два різних набори здібностей:

- Видавець відповідає за управління резервами, відповідність вимогам та механізми викупу — це основні завдання «рівня випуску»;

- Екосистемні партнери відповідають за канали розповсюдження, агрегацію ліквідності, інтеграцію сценаріїв та комерційну діяльність — це ключові завдання «рівня застосунків».

Між ними не існує взаємозамінних відносин, а лише співпраця ланок ланцюга постачання.

Якщо екосистему стейблкоїнів порівняти з будівлею, то отримання ліцензії видавцем — це лише отримання дозволу на будівництво фундаменту. Те, що вирішує, наскільки високою зможе бути будівля, — це навантажувальні конструкції кожного наступного поверху, а канали розповсюдження, ліквідність на ринку, платіжні мережі, інтеграція сценаріїв та здатність до регуляторної діяльності — саме це й є частиною цих навантажувальних конструкцій.

Отже, справжнім випробуванням для гонконгських стабільних монет, можливо, ніколи не було «хто отримає ліцензію», а те, «хто після отримання ліцензії зможе реально її використати».

Тому саме причина, чому на наступному етапі справжньою рідкістю у Гонконзі для стейблкоїнів може бути не стільки новий випускник, скільки екосистемні платформи, здатні забезпечити розподіл, торгівлю, платежі, ліквідність та відповідність вимогам.

Насправді, навіть самі перші отримувачі ліцензій уже підтверджують це діями. За повідомленнями, Edgen Financial планує співпрацювати з відібраними компаніями як розповсюджувачі для надання своєї стабільної монети широкій громадськості; HSBC збирається досягти користувачів через додатки PayMe та HSBC HK Mobile Banking.

Тобто навіть найперші випускники, які отримали ліцензію, перша реакція після запуску — не «Я нарешті можу випустити монету», а «Як мені її розподілити», що саме по собі свідчить, що стабільні монети — це не бізнес, який можна реалізувати лише зусиллями випускника, а системний проект, що вимагає багаторівневої екосистемної співпраці.

Саме в цьому сенсі справжньою рідкістю на наступному етапі Гонконгу може бути не лише новий емітент, а екосистемна платформа, здатна забезпечити розподіл, торгівлю, оплату, ліквідність та відповідність вимогам.

Це найважливіша позиція в цій дискусії — комплексна платформа здатність якої одночасно з’єднувати емітентів, ринок обігу та користувачів, може справді визначити рівень екосистеми стабільних монет у Гонконзі.

Згаданий раніше гонконгський ліцензований учасник OSL вже чітко заявив, що буде активно співпрацювати з ліцензованими випускачами стабільних монет Гонконгу, використовуючи свої переваги у розповсюдженні, ліквідності та інфраструктурі, щоб сприяти запровадженню відповідних продуктів та сценаріїв застосування. Таке формулювання означає, що він більш активно позиціонує себе як сервіс, що прокладає «капіляри» для цієї великої мережі стабільних монет.

Об’єктивно кажучи, для ринку, який лише починається і природно вимагає багатосторонньої співпраці, дефіцит таких ролей може бути не меншим, ніж дефіцит видачі ліцензій.

Це саме є ключовим фактором, що вирішує, чи зможе гонконгська стабільна монета зайняти місце у глобальній конкуренції.

Наприкінці

Повертаючись до більш загального контексту, ситуація, з якою сьогодні стикаються гонконгські стабільні монети, дійсно не проста.

Дивлячись на материковий Китай, політична позиція на короткостроковому горизонті не зміниться; дивлячись на зарубіжні ринки, бар’єри, пов’язані з користувацькими звичками та мережевим ефектом, вже дуже високі. За таких умов, якщо екосистема стабільних монет у Гонконзі залишиться лише на рівні «видання ліцензій — випуск — відповідність вимогам», вона може повторити долю віртуальних банків — інституційна структура виглядає чудово, дані виглядають прийнятно, але більша екосистема так і не виникає.

Але, з іншого боку, саме це й є вікно можливостей для Гонконгу.

Ринок глобальних стабільних монет переживає глибокий зсув парадигми: стабільні монети більше не є лише засобом обміну всередині криптовалютного ринку — їх перестали сприймати як інфраструктуру наступного покоління для глобальних платежів та розрахунків. У цій новій парадигмі відповідність вимогам більше не є єдиним виміром конкуренції — розподільчі мережі, сценарії платежів, технологічна інфраструктура та здатність до екосистемного управління стають такими ж, а часто й більш важливими.

Гонконг як міжнародний фінансовий центр із самого початку має природні переваги в плані проектування інституцій та регуляторного управління, але для того, щоб перетворити ці переваги на конкурентну здатність екосистеми стейблкоїнів, одних лише перших ліцензій недостатньо; потрібно, щоб платіжні компанії, технологічні платформи, регуляторні проміжні рішення, Web3-компанії та місцеві ліцензовані установи поступово реалізували б більш складні й реальні завдання — розповсюдження, ліквідність, сценарії використання та операційну діяльність.

Після отримання ліцензії шлях ще довгий, справжній конкурентний бій гончарних стабільних монет у Гонконзі лише почався.