Як легко відстежувати ринкові тренди, технологічні зрушення, розвиток екосистеми та стан управління у сфері Web3? Розділ «Аналіз ринкового пульсу» від Web3Caff Research глибоко досліджує та відбирає актуальні події, надаючи ціннісну інтерпретацію, коментарі та аналіз принципів. Дивіться за суттю явищ — відразу слідкуйте за актуальними ринковими тенденціями у Web3.

Автор статті, джерело: ShirleyLi, дослідник Web3Caff Research

Обкладинка: Типографіка від Web3Caff Research

Кількість слів: загальна кількість більше 3200 слів

Правовий попередження: Наведений нижче матеріал є лише об’єктивним аналізом останніх регуляторних стратегій у Гонконгі та світі у сфері RWA, стабільних монет тощо, і не є жодною пропозицією чи офертою. Будь ласка, зверніть увагу, що випуск та участь у інвестуванні токенів регулюються різними, часто дуже суворими законодавчими вимогами та обмеженнями в різних країнах та регіонах. Зокрема, випуск токенів на території материкового Китаю може вважатися «незаконним випуском цінних паперів», а надання послуг зі збирання угод щодо токенів та інші дії, пов’язані з криптовалютними торгівлями, також класифікуються як «незаконна фінансова діяльність» (користувачам з материкового Китаю категорично рекомендується ознайомитися з документом «Збірка та основні положення законодавчих актів Китайської Народної Республіки, що стосуються блокчейну та віртуальних валют»), тому не приймайте рішень на основі цієї інформації та дотримуйтесь строго законодавства вашої країни чи регіону, не бере участь у будь-якій незаконній фінансовій діяльності.

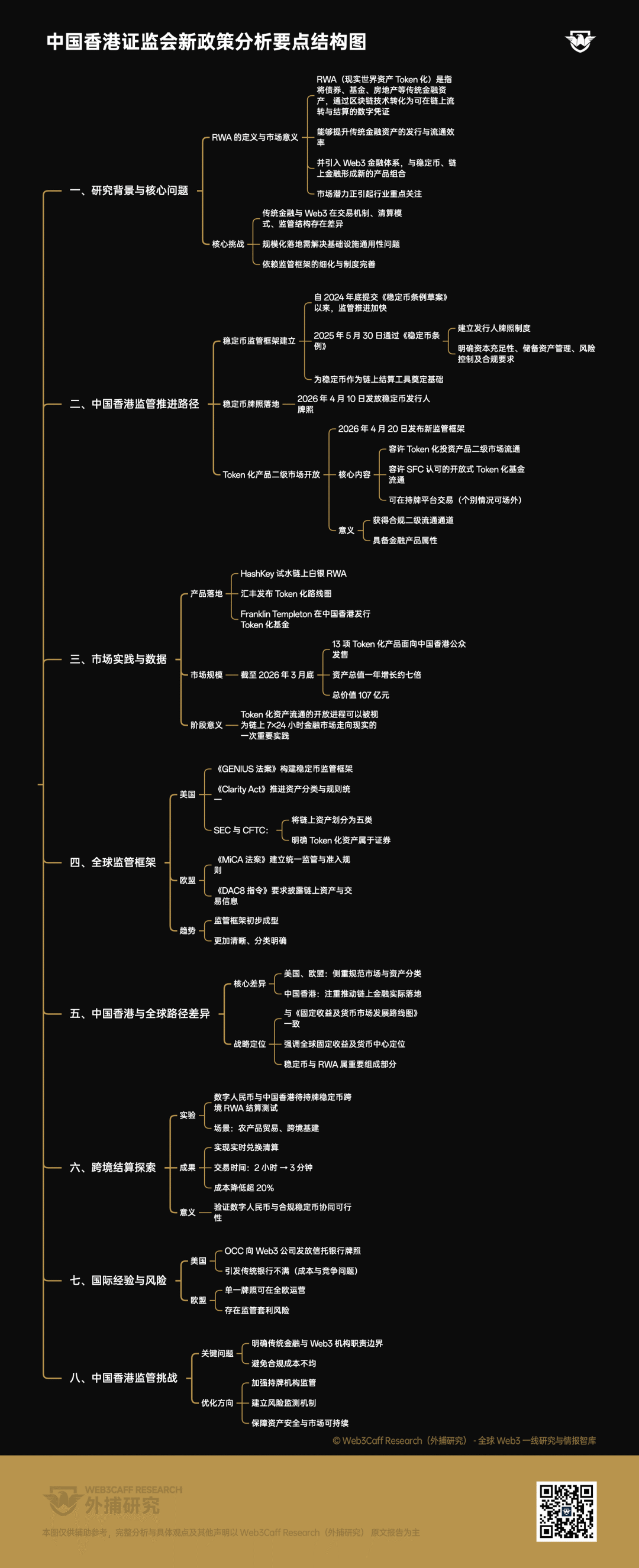

RWA (Real World Assets,токенізація реальних активів) — це перетворення традиційних фінансових активів, таких як облігації, фонди, нерухомість, за допомогоюблокчейнтехнологій у цифрові сертифікати, які можна обертати та розраховуватина ланцюзі. Цей механізм не лише забезпечує більш ефективні шляхи випуску та обігу традиційних фінансових активів, але й дозволяє інтегрувати ці активи до фінансової системи Web3, формуючи нові продуктові комбінації зі стабільними монетами та он-чейн фінансами. Тому ринковий потенціал сектора RWA привертає увагу ключових учасників галузі.

Однак традиційна фінансова система та фінансова система Web3 мають значні відмінності щодо механізмів угод,клірингута регуляторних структур, що означає, що масштабування RWA вимагає не лише вирішення загальних інфраструктурних питань, але й суттєво залежить від деталізації регуляторних рамок та вдосконалення інституційних норм.

На цьому тлі Гонконг, Китай, з моменту подання проєкту закону про стабільні монети наприкінці 2024 року, значно прискорив темпи регуляторного просування.

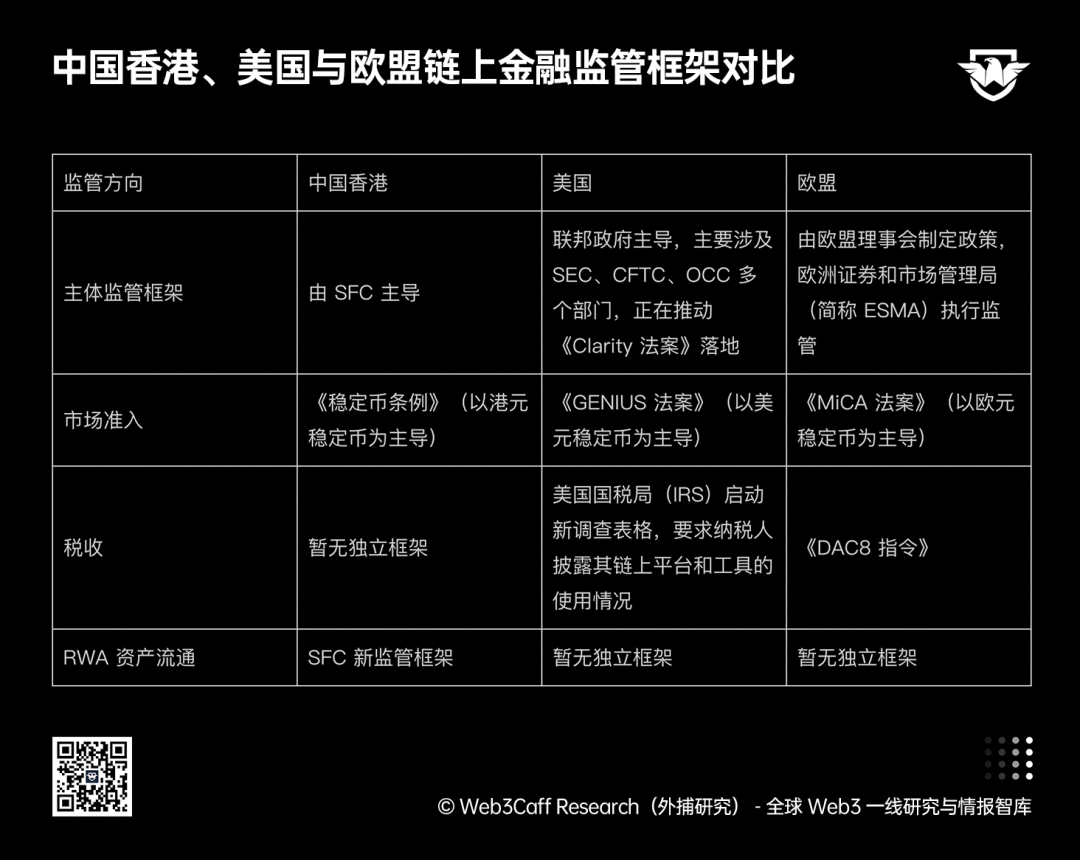

30 травня 2025 року Гонконг, Китай, офіційно прийняв Закон про стабільні монети, створивши чітку регуляторну рамку для випуску та функціонування стабільних монет. Ця рамка, з одного боку, встановлює систему ліцензування випускників стабільних монет, а з іншого — висуває системні вимоги до ліцензійних організацій щодо достатності капіталу, управління активами резервів, контролю ризиків та дотримання операційних норм, закладаючи регуляторну основу для того, щоб стабільні монети стали надійним інструментом розрахунків у блокчейні (додаткове читання:Як Гонконгський закон про стабільні монети може сприяти глобальній компліанси стабільних монет та стратегії інтернаціоналізації юаня?)

10 квітня 2026 року Фінансовий управління Гонконгу видало ліцензії випускників стабільних монет компанії DianDian Financial Technology Limited та HSBC Bank (Hong Kong) Limited згідно зі Законом про стабільні монети. [1]

20 квітня 2026 року Комісія з цінних паперів таф'ючерсівГонконгу (тобто Гонконзька комісія з цінних паперів, далі — SFC) випустила нову регуляторну рамку, яка вперше чітко дозволяє обіг токенізованих інвестиційних продуктів на вторинному ринку. Основна спрямованість цієї рамки полягає у дозволі на обіг токенізованих відкритих інвестиційних фондів, схвалених SFC; дозволі на торгівлю відповідними продуктами на платформах, що мають ліцензію SFC (у окремих випадках може бути дозволений овер-та-контр обіг). Це означає, що токенізовані продукти, схвалені SFC, вперше отримали регулятивно схвалений канал вторинного обігу, а також підтверджує їхній статус як фінансових продуктів.

На рівні продукту член Законодавчої ради Спеціального адміністративного регіону Гонконг Кіу Дакань у своїй промові на Веб3-фестивалі Гонконгу 2026 року зазначив, що наразі HashKey протестувала блокчейн-срібло RWA-токен, HSBC опублікувала дорожню карту токенізації, а такі інституції, як Franklin Templeton, також випустили токенізовані фонди в Гонконзі. [2] За даними SFC, станом на кінець березня 2026 року 13 токенізованих продуктів були доступні для продажу громадськості Гонконгу, а загальна вартість активів, що керуються цими токенізованими продуктами, за останній рік зросла приблизно в сім разів і досягла 10,7 мільярда юанів, що свідчить про швидке зростання прийняття таких продуктів на ринку. [3] Згідно з цими змінами в даних, процес відкриття обігу токенізованих активів можна розглядати як важливу практику переходу он-чейн 7×24-годинного фінансового ринку до реальності.

На глобальному рівні регуляторні системи США та Європейського союзу також поступово уточнюються на міжнародних ринках.

У США закон «Національний акт про інновації та створення стабільних монет 2025 року» (скорочено — закон GENIUS) був офіційно підписаний у липні 2025 року. Цей закон має на меті створити всебічну рамку для випуску та регулювання стабільних монет, чітко визначивши вимоги до кваліфікації випускників, стану активів у резерві та стандарти відповідності. Також на розгляді у Сенаті знаходиться закон «Акт про ясність ринку цифрових активів» (скорочено Clarity Act), який має за мету надати ринку нормативні напрямки шляхом уніфікації класифікації та правил регулювання ланцюгових активів. (Додаткове читання: Закон GENIUS про стабільні монети отримав схвалення сенатом США: які великі зміни чекають Web3 та RWA? та Розгляд закону CLARITY у США наближається: чи є дружність до DeFi, класифікація активів, розділення повноважень SEC та CFTC переломним моментом у зрозумілому регулюванні криптовалют?)

Березень 2026 року,Американська комісія з цінних паперів і бірж (скорочено SEC) та американськийКомітет з торгівлі ф’ючерсами на товари (скорочено CFTC) опублікували спільне заявлення, у якому ланцюгові активи класифікували як цифрові товари (Cryptocommodities), цифрові колекції (NFTs), цифрові інструменти (Utility Tokens), стабільні монети (Payment Tokens) та цифрові цінні папери, причому зазначено, що токенізовані активи відносяться до категорії цінних паперів. Це також надає посилання для подальшого визначення регуляторних меж для різних типів активів.

З боку Європейського союзу Закон про ринковий нагляд за криптоактивами ЄС (скорочено MiCA) набув чинності у грудні 2024 року. Цей закон встановлює єдину регуляторну рамку, що передбачає чіткі ліцензійні вимоги та правила доступу на ринок для платформ обміну, комерційнихсервісів зі зберігання та випуску стабільних монет. Новий Закон про податкову прозорість цифрових активів (скорочено DAC8) також набув чинності 1 січня 2026 року, вимагаючи від постачальників сервісів ланцюга блоків розкривати та обмінюватися з податковими органами країн детальною інформацією про активи та транзакції користувачів. Це означає, що податкові органи зможуть регулювати володіння, торгівлю та перекази Web3-активів з такою ж прозорістю, як і Web2-банковські рахунки.

Звідси видно, що регуляторні рамки для ланцюгових активів у великих економіках світу вже сформувалися і мають тенденцію до більш чіткого та краще класифікованого підходу.

Порівняння регуляторних рамок ланцюгової фінансової діяльності в Китайському Гонконгу, США та ЄС, дослідження від ShirleyLi, дослідника Web3Caff Research

Проте в цілому регуляторні рамки США та ЄС зосереджені на регулюванні роботи ринків на ланцюжку, визначенні природи активів та їх класифікації, тоді як Гонконг зосереджується на реальному запровадженні ринків на ланцюжку. Цей напрямок повністю відповідає «Дорожній карті розвитку ринків фіксованого доходу та валютного ринку», опублікованій раніше Комісією з цінних паперів Гонконгу (SFC) та Управлінням з валютно-кредитної політики (HKMA). У цій дорожній карті підкреслюється стратегічна позиція Гонконгу як глобального центру ринків фіксованого доходу та валютного ринку, а регуляторні стратегії, пов’язані з ліцензуванням стейблкоїнів та випуском і обігом RWA-активів, є природними складовими регуляторної рамки Гонконгу щодо активів.

Варто зазначити, що Інститут цифрових валют Народного банку Китаю та Гонконгський регуляторний орган у кінці лютого цього року спільно запустили спеціальне тестування міжнародних розрахунків цифрового юаня з використанням RWA. У цьому циклі тестування використовувалися сільськогосподарські товари та транскордонна інфраструктура для перевірки здатності до реального часу обміну та розрахунків між цифровим юанем та стабільними монетами Гонконгу (на даний момент дві компанії отримали офіційні ліцензії). У результаті час традиційних транскордонних операцій було скорочено з 2 годин до 3 хвилин, а витрати зменшено більше ніж на 20%. [4] Цей прорив додатково підтверджує можливість спільної роботи цифрового юаня та регульованих стабільних монет. (Додаткове читання:Аналіз ринкових тенденцій: «Цифровий юань як міжнародний операційний центр» — сигнал єдності двох берегів: материк надає інфраструктуру, Гонконг — ринок)

Проте досвід регулювання США та ЄС також варто врахувати Гонконгу. Наприклад, Управління контролю за валютою США (OCC) у кінці минулого року видало ліцензії на діяльність довірчих банків п’ятьом компаніям Web3 — Circle, Ripple, BitGo та іншим, дозволивши їм законно брати участь у блокчейн-фінансових операціях, але цей крок викликав незадоволення традиційного банківського сектору. [5] Це пов’язано з тим, що традиційні банки вважають, що їхні обов’язки та витрати щодо відповідності нормам не є рівними з обов’язками та витратами компаній Web3 з ліцензіями, а також існує конкуренція між ними у бізнес-аспектах. Згідно з європейським законом MICA, провайдери послуг блокчейн-активів можуть отримати ліцензію лише в одній країні-членці ЄС і працювати на всьому території Європейського союзу, що може призвести до зловживання ліцензіями або регуляторногоарбітражурисків.

Для Гонконгу ці випадки надають важливі уроки та попередження. З одного боку, під час активного просування ончейн фінансової системи Гонконг повинен чітко визначити межі відповідальності між традиційними фінансовими установами та Web3-організаціями, щоб уникнути проблем, пов’язаних з нерівномірним розподілом вимог щодо дотримання норм та витрат. З іншого боку, необхідно підсилювати нагляд за реальним функціонуванням ліцензованих установ, а також створити ефективний механізм моніторингу ризиків для забезпечення безпеки активів користувачів та досягнення стійкого розвитку ринку. Однак з загального погляду, глобальна регуляторна система ончейн фінансів все ще перебуває на етапі дослідження, а її інтеграція з традиційною фінансовою системою потребує довгострокового спостереження.

Діаграма структури ключових моментів:

Джерела:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Цю Дакен: Гонконгський регулювання Web3 вибирає стабільний та поступовий підхід, на наступному етапі зосереджуючись на трьох напрямках: учасники, продукти, законодавство

[3] Китайська комісія з цінних паперів оголосила нову регуляторну рамку, що дозволяє торгівлю токенізованими інвестиційними продуктами, схваленими комісією з цінних паперів, на вторинному ринку

[4] Гонконгські стабільні монети та цифровий юань — це «швидкий потяг» для вивезення китайських активів за кордон?

[5] Підірвали торт банків? Американські банки планують подати позов проти OCC через блокування ліцензій на криптовалюту

[6] Повний розбір нових правил Комісії з цінних паперів Китаю: токенізовані фонди тепер можна купувати та продавати, як акції

[7] Циркуляр щодо вторинного ринку купівлі-продажу токенізованих інвестиційних продуктів, схвалених Комісією з цінних паперів

[8] Американська SEC і CFTC спільно опублікували важливі рекомендації, щоб чітко визначити межі між цінними паперами та некерованими активами

[9] Чи дійде IRS до гаманців та бірж за 6 років назад? Чотирирівневий розбір нового форми IRS

[10] 88EX Аналітика: Європейське регулювання підсилюється: ESMA планує стати єдиним регулятором ринку криптовалют

Відмова від відповідальності: Цей звіт підготовлений Web3Caff Research. Інформація, що міститься в ньому, надається виключно в ознайомлювальних цілях і не є прогнозом, інвестиційною рекомендацією, пропозицією чи запрошенням до дій. Інвестори не повинні покладатися на цю інформацію для купівлі, продажу будь-яких цінних паперів, криптовалют або прийняття будь-яких інвестиційних стратегій. Терміни та погляди, використані в звіті, призначені для допомоги у розумінні тенденцій галузі та сприяння відповідальному розвитку Web3, зокрема галузі блокчейн, і не повинні тлумачитися як юридичні погляди або офіційна позиція Web3Caff Research. Многи, викладені в звіті, відображають лише особисту думку автора на дату складання звіту і не мають ніякого відношення до позиції Web3Caff Research; вони можуть змінюватися залежно від подальших обставин. Інформація та погляди, наведені в цьому звіті, походять з приватних та неприватних джерел, які Web3Caff Research вважає надійними, але не обов’язково охоплюють усі дані і не гарантують їх точності. Тому Web3Caff Research не надає жодних гарантій щодо точності чи надійності цієї інформації і не несе відповідальності за будь-які помилки чи пропуски, виниклі будь-яким іншим способом (включаючи відповідальність за будь-яку шкоду, заподіяну через недбалість). Цей звіт може містити «перспективну» інформацію, яка може включати прогнози та передбачення; цей документ не є гарантією будь-яких прогнозів. Рішення про те, чи користуватися інформацією, наведеною в цьому звіті, повністю покладається на читача. Цей звіт надається виключно в ознайомлювальних цілях і не є інвестиційною рекомендацією, пропозицією чи запрошенням до купівлі або продажу будь-яких цінних паперів, криптовалют або прийняття будь-якої інвестиційної стратегії. Будь ласка, дотримуйтесь відповідних законодавчих та нормативних актів вашої країни або юрисдикції.