Вступлення

У кінці року, під впливом хвилювання, викликаного випуском акцій HashKey, Уряд Гонконгу та Комісія з цінних паперів спільно оголосили, що, крім того, щоб продовжити реалізацію плану у рамках первісної регуляторної структури, вони планують випускати ліцензії на дві послуги: «торгівля віртуальними активами» та «підтримка зберігання віртуальних активів» за Законом про боротьбу з миттєвим митом (AMLO). Крім того, вони планують ввести дві нові ліцензії, одна з яких — «консультування щодо віртуальних активів», а інша — «управління віртуальними активами», і вже почали публічні консультації. Якщо все пройде гладко, усі основні послуги з «торгівлі», «зберігання», «консультування» та «управління» віртуальними активами будуть повністю відкриті, і кожна з них буде регулюватися окремою ліцензією.

Скажімо так, чи не здивувався хтось із читачів, що...Чи не може Гонконг зараз надавати такі послуги? Відчувається, що автобус вже давно вирушив, але як тільки повернешся назад, то помічаєш, що квитки ще й не почали продавати?

Наразі в Гонконзі діяльність на ринку віртуальних активів можуть здійснювати лише 11 спеціалізованих платформ, які мають ліцензію VATP. Щодо окремих послуг, пов'язаних з віртуальними активами, таких як торгівля, консультування з інвестиціями та управління активами, то вони досягалися шляхом підвищення рівня традиційних ліцензій (1, 4, 9), що еквівалентно зведенню тимчасової будівлі на основі традиційних правил. Нові правила мають на меті виділити ці важливі окремі послуги, встановити для них власні ліцензії та виконувати їх функції незалежно. За думкою Encrypted Salad, сигнал, що відправляється, досить чіткий: регулювання віртуальних активів має мати власну дорогу, і його слід будувати окремо.

Однак, ймовірно, офіційне видання ліцензій буде в 2026 році. Якщо подивитися назад, у цьому році, 3 листопада 2025 року, Комісія з цінних паперів випустила дві ключові роз'яснення. Команда Crypto Salad раніше аналізувала одну з них, детальніше дивітьсяГлибока політична аналітика від юриста Web3 | Нові правила для торгових платформ з віртуальними активами в Гонконгі (частина 1): «Розпорядження щодо спільного використання ліквідності торговими платформами з віртуальними активами».Сьогодні ми детально обговоримо наступний документ: «Розповідь про продукти та послуги, що стосуються розширення платформи з віртуальних активів».

1. Про що інформаційний лист?

Усі, хто перебуває на передовій цієї галузі, відчувають, що віртуальні активи в реальності значно виходять за межі первісного уявлення рамках VATP. Початкова система ліцензування була створена виключно навколо «централізованих платформ з віртуальними активами», зосереджена на ядрі, яке включає здійснення угод, ізоляцію активів клієнтів та підтримку базового ринкового порядку. Але з появою стабільних монет, токенізованих цінних паперів, RWA та різноманітних інвестиційних продуктів, пов'язаних з цифровими активами, роль платформ на практиці давно вийшла за межі чисто торгового місця.

У цьому контексті справжній парадокс регулювання полягає не в тому, чи мають такі види діяльності існувати, адже якщо продовжувати не включати їх до чіткого регуляторного фреймворку, це навпаки дозволить ринку самостійно розвиватися в тіні. Натомість, ніж дозволяти учасникам ринку шукати способів обійти правила, краще просто чітко визначити, що можна робити, і одночасно чітко встановити відповідальність. Ми вважаємо, що це саме і є вихідною точкою цього листа.

З точки зору конкретного змісту, циркуляр вносить кілька змін на рівні платформи, які здаються "послабленням", але насправді перерозподіляють різноманітні обов'язки.

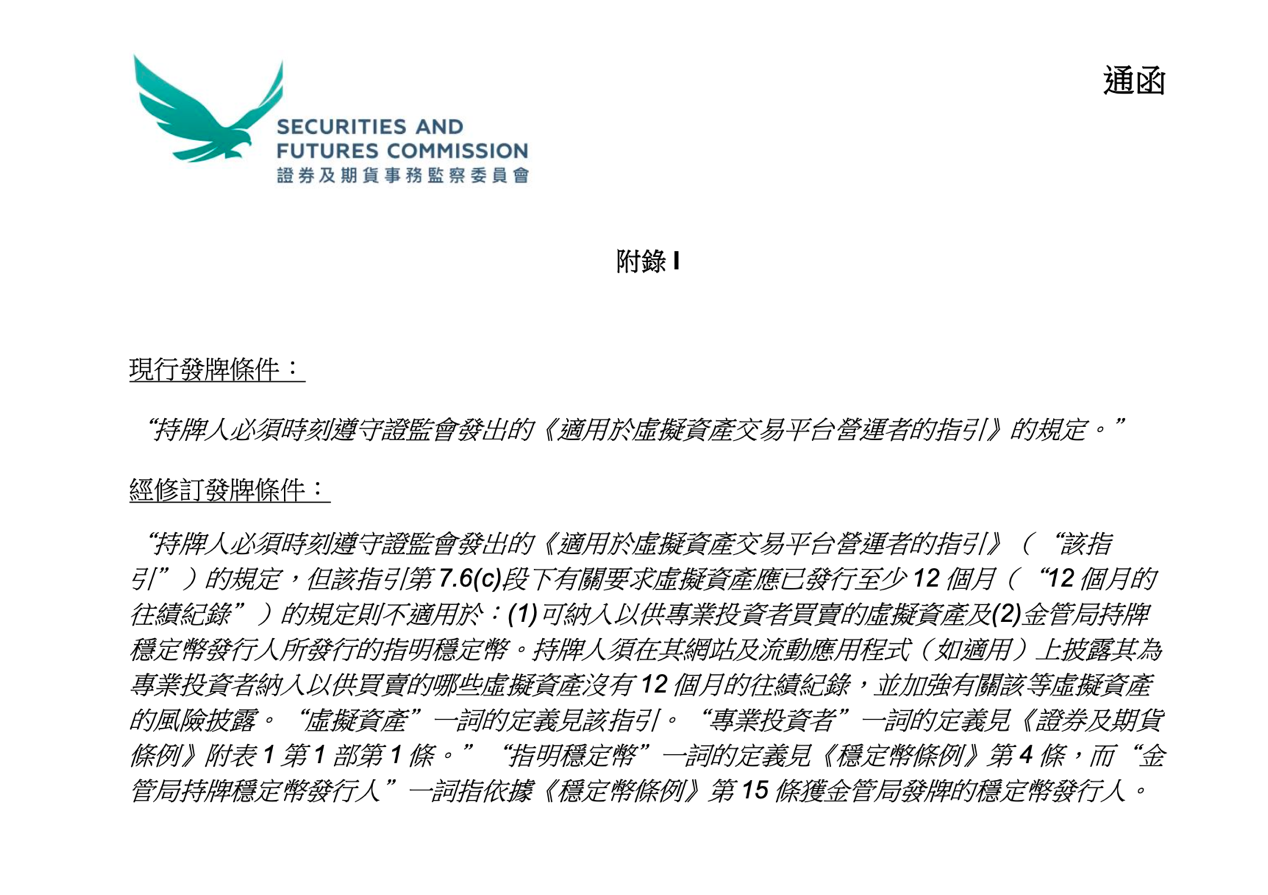

Перш за все, це зміни, що стосуються правил включення токенів.Раніше, щоб віртуальні активи з'явилися на платформі VATP, зазвичай потрібно було виконувати вимогу щонайменше 12-місячного періоду торгів, який суттєво використовувався як критерій відбору ризиків за часом. У дійсності, така практика не завжди була обґрунтованою: тривале існування проекту не гарантувало достатньої інформації або контролю ризиків; навпаки, новий проект не обов'язково був без достатнього розкриття інформації та обґрунтованого оцінювання.

Варто мати на увазі, що ця роз'яснена директива не скасовує повністю вимогу 12-місячних результатів, а чітко встановлює виняток у двох конкретних ситуаціях:

Перші — це віртуальні активи, доступні лише для професійних інвесторів, а другі — вказані стабільні монети, випущені емітентами, які мають дозвіл від Монетарного управління.Іншими словами, Комісія з цінних паперів не заперечує цінність минулих досягнень, а визнає, що оцінка ризиків не може бути однаковою для різних груп інвесторів та різних типів активів. Натомість ніж встановлювати формальний часовий поріг для захисту платформи від ризиків, краще вимагати, щоб сама платформа несла більш суттєвий обов’язок щодо оцінки.

Відповідно, циркуляр синхронно підкреслює вимоги до розкриття інформації. Для віртуальних активів, які не мають результатів за 12 місяців, але надаються лише професійним інвесторам, ліцензовані платформи зобов'язані чітко вказувати цю ситуацію на своїх веб-сайтах або додатках та надати достатню інформацію про ризики.

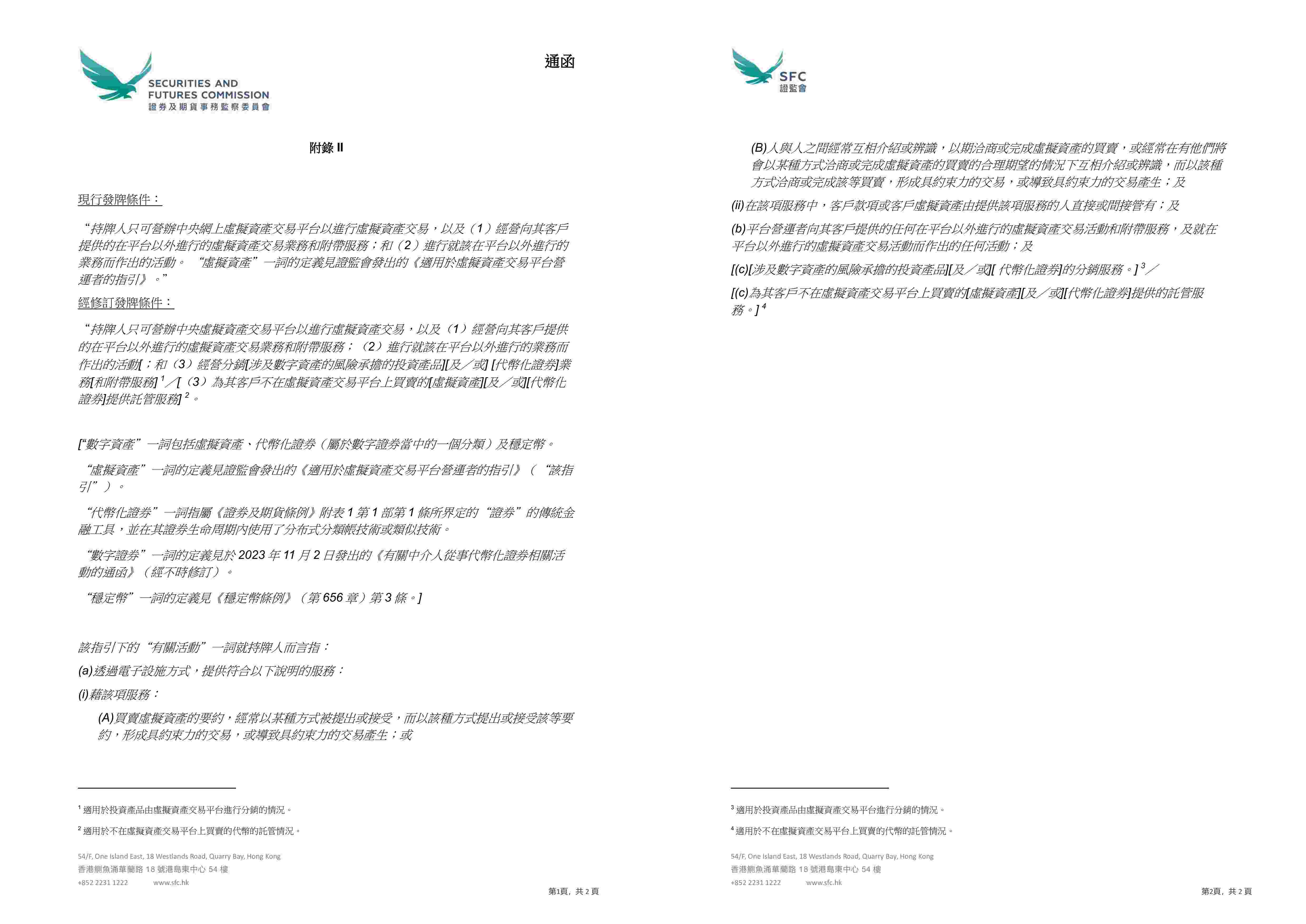

Друга важлива зміна — це те, що регулятор вперше чітко встановив умови ліцензування,Платформа VATP може розповсюджувати токенізовані цінні папери та інвестиційні продукти, пов’язані з цифровими активами, за умови дотримання діючого регуляторного фреймворку.

Наразі VATP вже виконує функцію, подібну до «точки входу продукту», і, потрапляючи в нову роль дистриб'ютора, платформа стикається не лише з ризиком контрагента, а й з типовими обов'язками дистрибуції фінансових продуктів, включаючи зрозуміння продукту, оцінку відповідності та обов'язок з надання інформації. Це не є послабленням з боку регулятора, а зміною відповідальності, викликаною зміною ролі.

Третя зміна фокусується на правилах хостингу.Комунікація дозволяє ліцензованим платформам через їх пов’язані юридичні особи надавати послуги хостингу віртуальним активам або токенізованим цінним паперам, які не торгуються на платформі.

Які зміни це внесе? На сьогоднішній день у багатьох проектах активи не обов'язково мають торгуватися на платформі, але клієнти все одно хочуть, щоб відповідні активи зберігалися або керувалися регульованими установами. Тому дизайн таких потреб не є зручним, і зазвичай для їх реалізації потрібно виконувати кілька етапів. Після набрання чинності цією роз'яснення, суттєво додається більш чіткий шлях узгодження для цих існуючих потреб у бізнесі.

Якщо основна частина комунікé визначає загальний напрям політики, то три додатки більшою мірою відображають розрахунки CSRC на рівні операційної реалізації "як це здійснити".

Додаток I вносить зміни до правил включення монет, які формально знижують прагнівку для запуску деяких продуктів, але насправді не послаблюють обов'язки платформи щодо обережності. Пороги не зникли, але тепер VATP повинні підтримувати свої рішення більш глибокими розслідуваннями та розкриттям інформації.

Вище зображено з сайту Секулярного комітету гонконгського регулювання

Додаток II та Додаток III ще більш чітко встановлюють межі діяльності платформи та встановлюють порядок ведення клієнтських активів у процесі дистрибуції. Внаслідок перерозгляду "відповідних діяльностей" регулятор звільнив дистрибуцію цифрових активів, інвестиційних продуктів, токенизованих цінних паперів, а також послуг з трюденого зберігання активів, що не належать платформі, у рамках VATP. Крім того, у процесі дистрибуції платформа може від свого імені відкривати та підтримувати трастові або клієнтські рахунки у відповідних трюденних установах, щоб зберігати ці активи від імені клієнтів. Ці зміни не знижують вимог до захисту клієнтських активів, а забезпечують легальну та регуляторну структуру, яка дійсно "працює".

Вище зображено з сайту Секулярного комітету гонконгського регулювання

Друге. Що мають на увазі фахівці після розсилки?

Новий комунікé встановлює, що раніше операції, депонування, дослідження, введення продуктів, навіть частину діяльності з розподілу можна було об’єднати в рамках «платформених послуг» для VATP, якщо загалом вони підлягали ліцензуванню VATP, а зараз необхідно чіткіше...Визначити, які дії належать до основних функцій біржі, а які наближаються до незалежних операцій з керування майном, розподілу чи консультування з інвестиціями, і відповідно до цього досягати ефекту відповідності за допомогою різних юридичних структур та встановлення меж діяльності.

Але для інших учасників, таких як OTC, провайдери хостингу тощо, простір, який раніше дозволяв працювати на основі неясних ролей або функціональних перекриттів, швидко зменшується, і зараз вони мають чіткіше відповісти на одне питання:Які саме види віртуальних активів ви здійснюєте? Та в якому регуляторному середовищі ви несете відповідальність?

Висновки

Загалом, ця роз'яснення не відображає раптового зрушення регуляторної позиції, а є більш реалістичним вибором: VATP-платформи поступово перетворюються з єдиного місця торгів на законний вузол, що з'єднує торги, продукти та управління активами, і відповідно регулятор зосереджує увагу не на формальних умовах, а на те, чи справді платформа несе відповідальність, яку передбачено.

Ця роз'яснення не означає, що бізнес «відмовився від обмежень» за одну ніч, але зміна регуляторної позиції є очевидною: дотримання правил тепер не просто «не переступати через межу», а відповідати за власні рішення; для проектів і інвесторів це також означає, що очікування регулювання поступово стають чіткими, а не продовжувати залежати від неясних зон.

Наступним кроком, наскільки далеко зможе піти ринок, вже не залежить від того, чи нададе регулятор простір, а від того, чи справді готувалися учасники до роботи за більш чітко визначеним і серйозним правовим механізмом.

Виняткове зауваження: ця стаття є оригінальною роботою команди "Шифрований салат", вона виражає лише особисту думку автора статті, не є юридичною консультацією чи юридичним дослідженням щодо конкретних питань. Якщо ви хочете перепублікувати статтю, зверніться до нас у приватному повідомленні для отримання дозволу: shajunlvshi.