Автор: David Lopez Mateos

DeepWave TechFlow

Огляд Shenchao: ЗМІ люблять описувати коливання цін на GPU-обчислювальну потужність одним числом, але насправді: чотири постачальники індексів на терміналі Bloomberg надають ціни, які відрізняються більше ніж на 2 долари США, причому напрямок і темп руху також не збігаються. Автор цієї статті — Девід Лопес Матеос, засновник платформи для торгівлі GPU-обчислювальною потужністю Compute Desk, який за допомогою даних з реальних угод розбирає реальну цінову структуру H100 і B200, виявляючи первісний ринок без узгодженого базису, стандартних контрактів і ф’ючерсної кривої — обчислювальна потужність зараз накопичується і перепродується, як короткострокове житло.

Медійні заголовки створюють враження, що ціни на GPU-потужність стрімко зростають. Ця історія зручна, ідеально вписується у макроекономічну рамку «зменшення пропозиції + безмежний попит на ШІ» і натякає на приємну думку: у нас функціонує добре налаштований ринок, де цінові сигнали чітко читабельні.

Але ми цього не робимо. Ця історія майже повністю базується на одному індексі, який намагається передати те, чого не слід передавати: ринок оренди GPU досяг такої ефективності, що його загальний стан можна представити одним числом.

Недостаток пропускної здатності є реальним, але різні люди відчувають його по-різному — залежно від того, хто ви, де ви перебуваєте, які контракти ви торгуете та які обчислювальні активи. Умови невідомості призводять до того, що ринок не здійснює упорядкованого ціноутворення, а натомість починає накопичувати: ви блокуєте час GPU, який ще не потребуєте, бо не впевнені, чи зможете купити їх будь-коли на будь-яку ціну наступного місяця. Де існує накопичення та відсутність прозорих базових показників, з’являються фрагментовані вторинні ринки. У Compute Desk ми вже сприяли тому, щоб орендарі перепродавали свої кластери так само, як люди перепродавали б квартири під час великих заходів. Це не припущення — це відбувається зараз.

Індекс не збігається

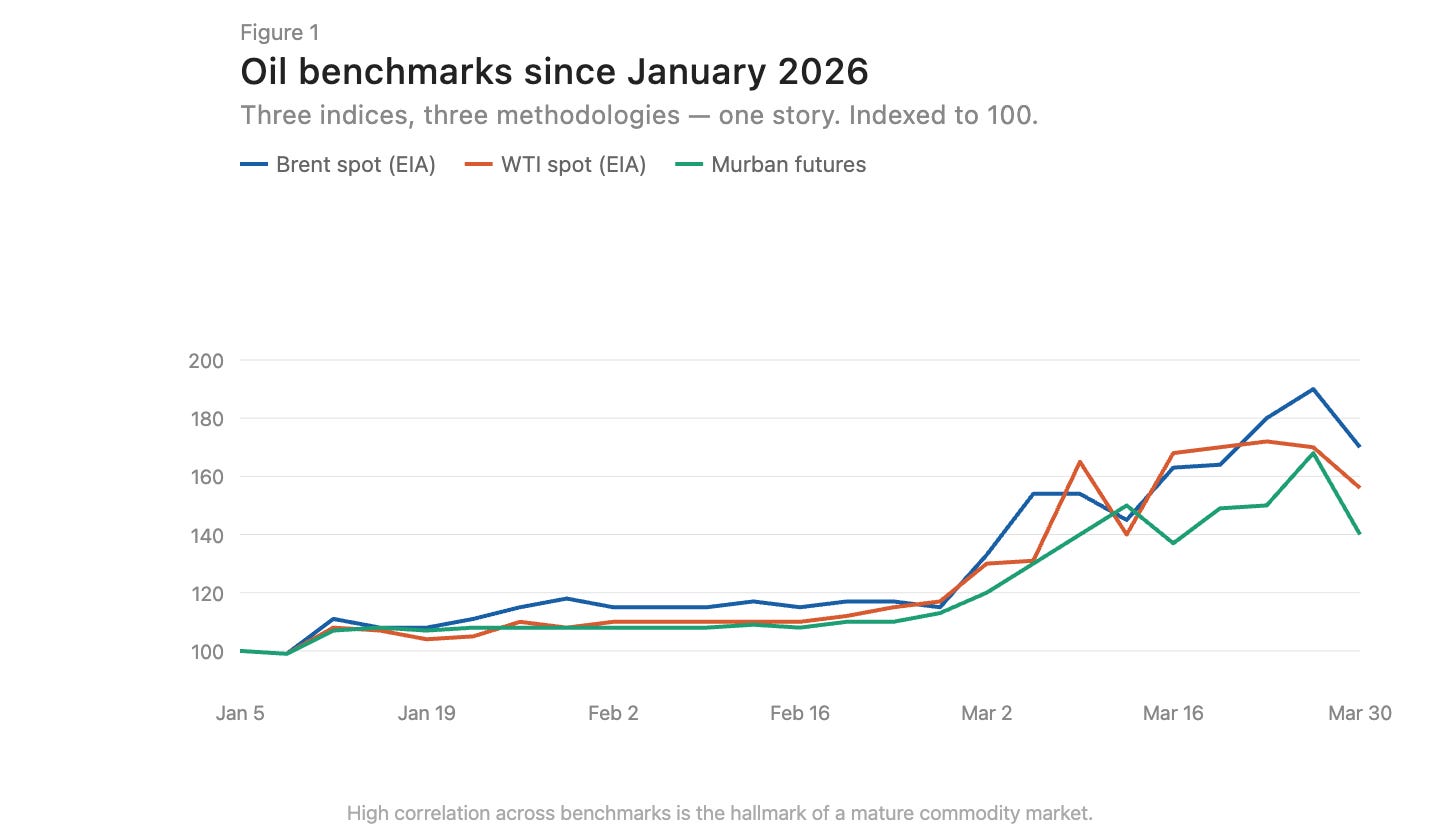

На зрілих ринках сировини індекси, побудовані на основі різних методологій, тяжіють до збіжності. Брент і WTI мають різницю в ціні в кілька доларів через географічне розташування та якість нафти, але їхні рухи синхронні (мал. 1). Така збіжність є ознакою ефективного ринку.

Підпис до зображення: Порівняння динаміки цін на нафту сортів Brent та WTI, напрямки повністю збігаються

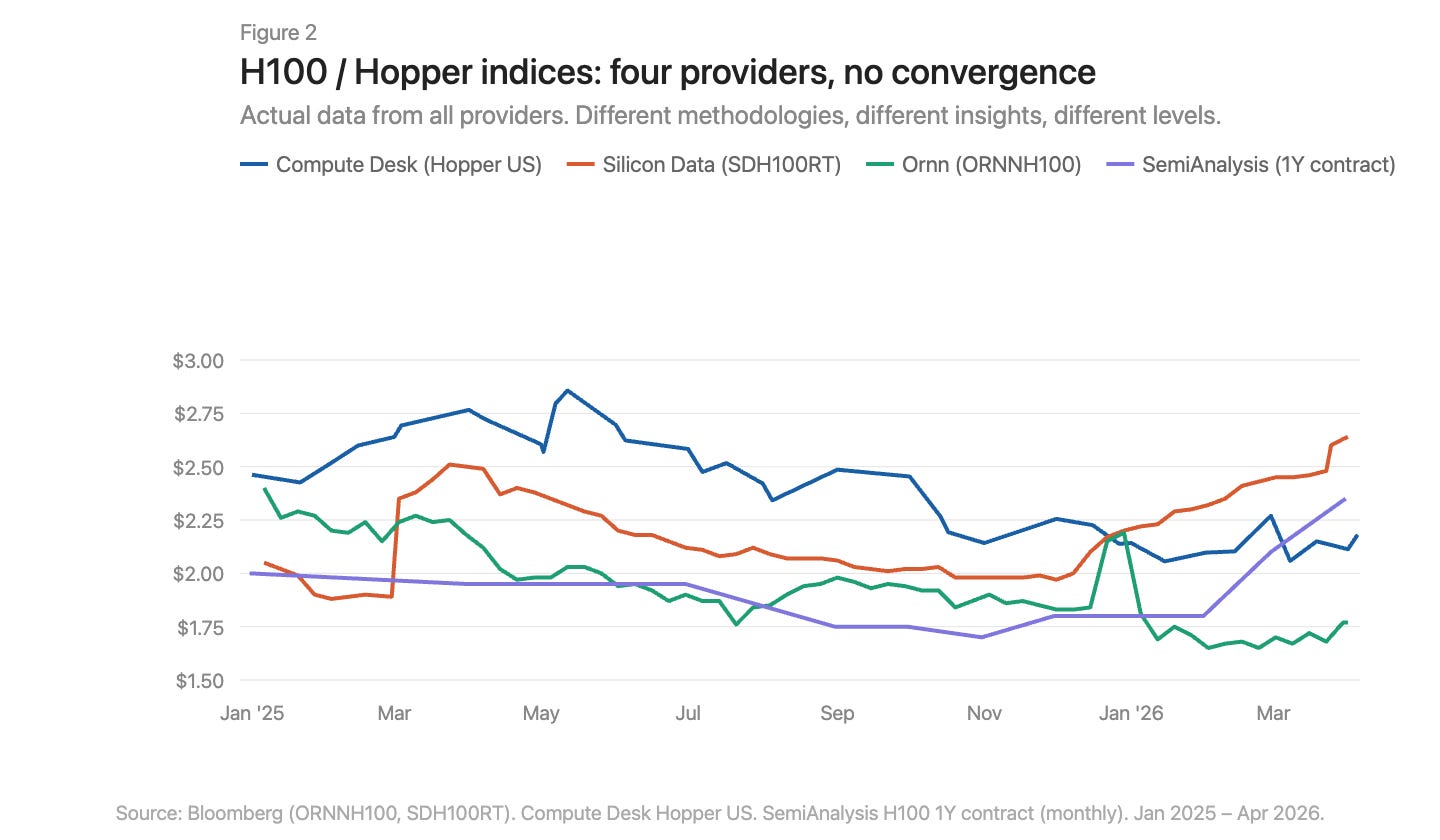

Зараз на терміналах Bloomberg є три постачальники індексів цін на GPU: Silicon Data, Ornn AI та Compute Desk. SemiAnalysis щойно оприлюднила четвертий — щомісячний індекс цін на однорічні ф’ючерси H100, побудований на основі опитування понад 100 учасників ринку. Silicon Data та Ornn публікують щоденні індекси оренди H100, Compute Desk агрегує дані на рівні архітектури Hopper, а SemiAnalysis фіксує угодові ціни, а не виставлені або вилучені ціни. Методології різні, частота різна, і кожен з них надає різний погляд на один і той самий ринок. Коли їх об’єднувати, розбіжності стають очевидними (рис. 2).

Підпис до зображення: Накладення чотирьох індексів GPU, цінові рівні та тенденції явно відрізняються

Де саме відбувається підвищення ціни

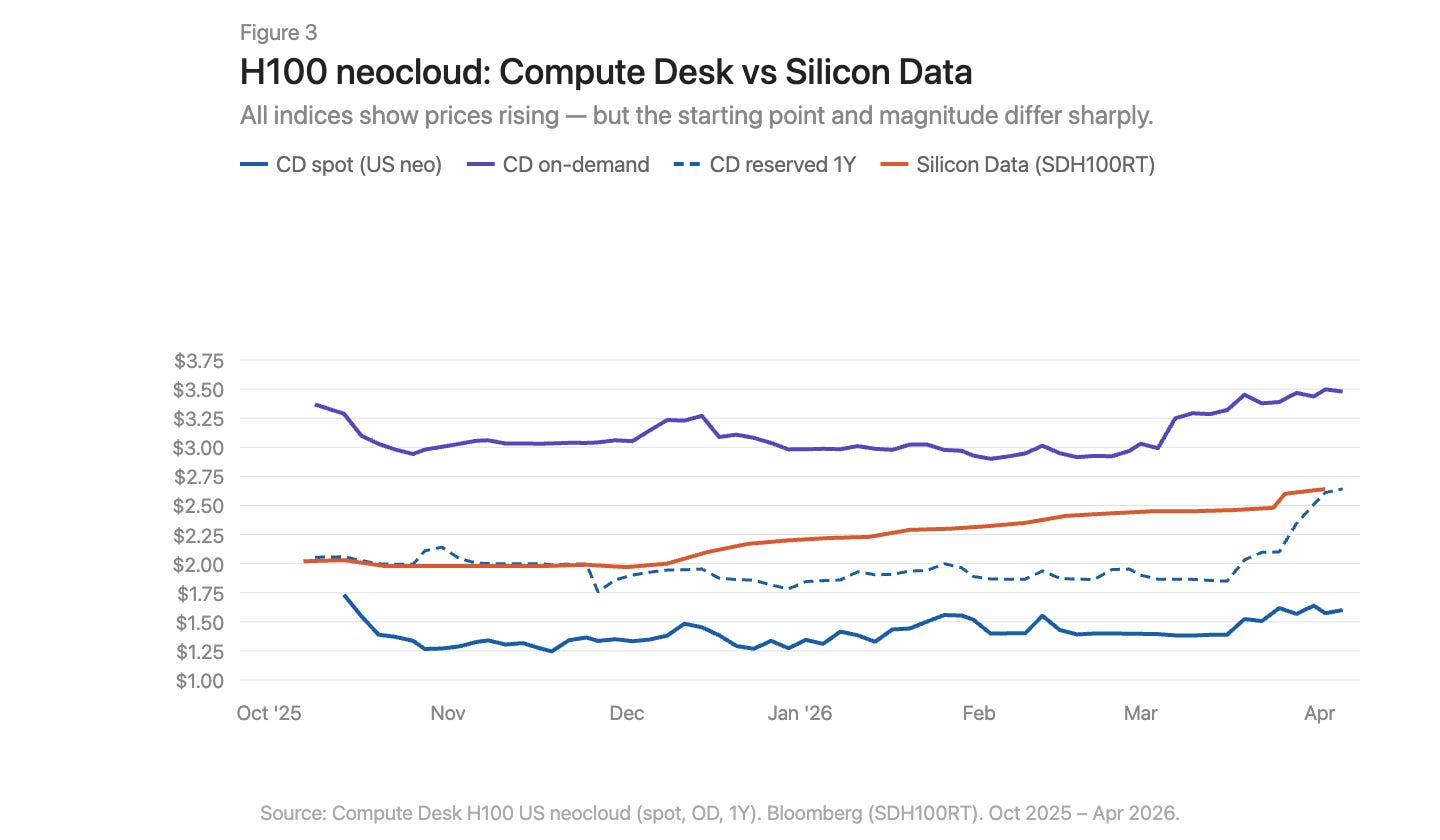

Використовуючи дані Compute Desk, ми можемо розкласти зміни цін на H100 за типом постачальника та структурою контракту, додавши індекс SDH100RT від Silicon Data (рис. 3). Усі показники свідчать про зростання цін, але початковий рівень та масштаб варіюються в залежності від індексу та типу контракту.

Підпис до зображення: Рух ціни H100 за типом контракту з накладенням індексу SDH100RT

H100 нової хмари (neocloud) від Compute Desk розповідає більш конкретну історію, ніж агрегований індекс. Ціни за запитом були відносно стабільними протягом зими, близько 3,00 долара за годину, а потім у березні різко стрибнули до 3,50 долара. Ціни на спот-ринку були більш шумними та нижчими, поки у березні не з’явилися невеликі ознаки зростання. SDH100RT від Silicon Data показував більш плавний і стабільний підйом, зростаючи з 2,00 до 2,64 долара за той самий період. Обидва індекси постійно залишалися на різних рівнях і описували різний темп: Compute Desk вказує на стрибок у березні, а Silicon Data — на повільне підняття.

Ціни на річні резервування до лютого залишалися майже незмінними, а потім у кінці березня раптово стрибнули з 1,90 долара до 2,64 долара — не поступове відстовплення, а одноразова перез ціноутворення. Це більше схоже на концентровану корекцію тарифів за договорами постачальником після звуження ринку за запитом, ніж на тривалий структурний попит.

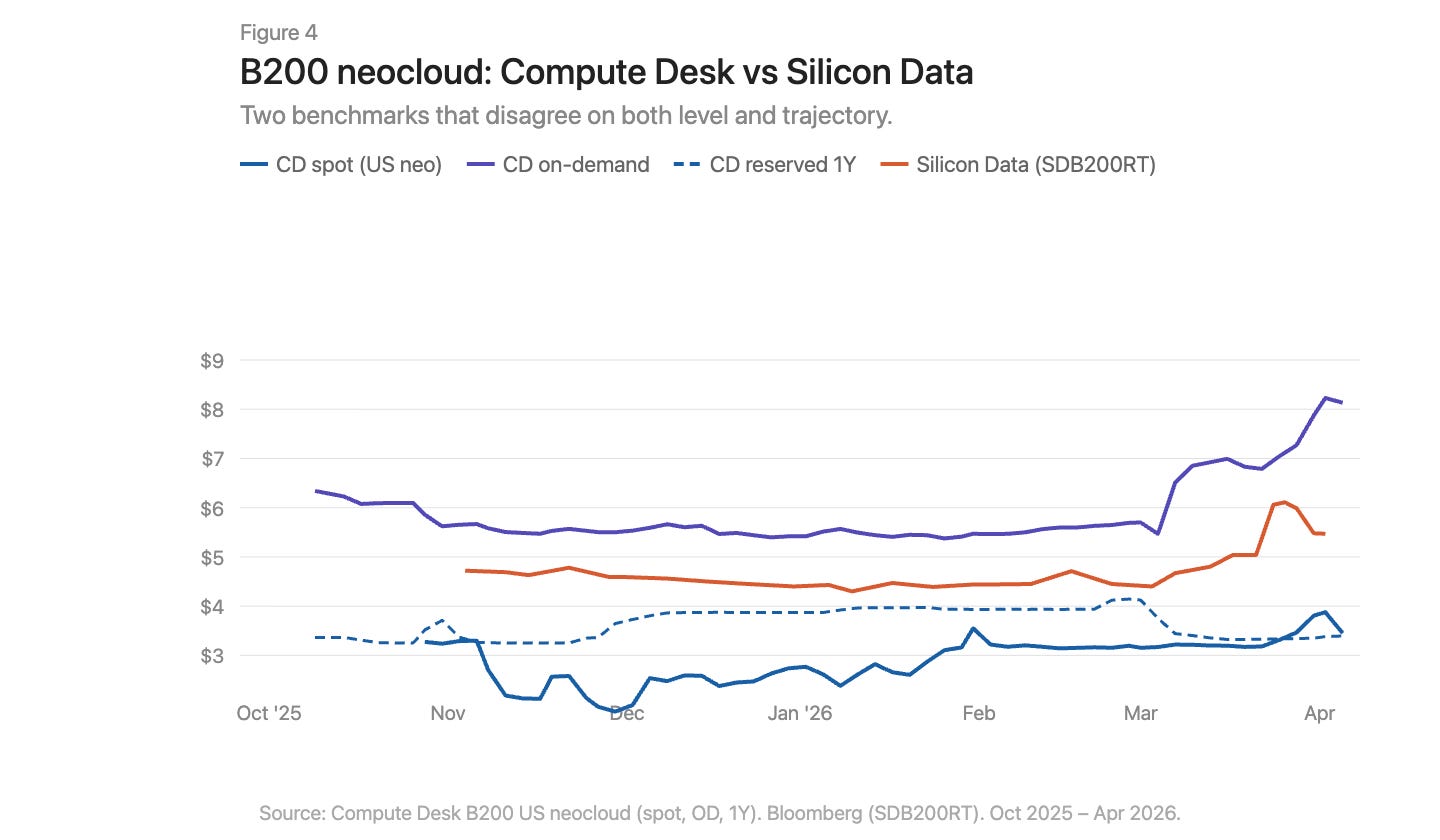

Історія B200 у березні була ще більш енергійною (рис. 4). Індекс на вимогу Compute Desk за кілька тижнів стрімко підскочив з 5,70 долара до понад 8,00 долара. SDB200RT від Silicon Data піднявся з 4,40 долара до 6,11 долара, а потім впав до 5,47 долара. Обидва індекси зафіксували цей рух, але їхні вихідні рівні відрізнялися більше ніж на 2 долари, а форми зростання та корекції були різними. У B200 є менше п’яти місяців даних, менше постачальників, більший спред — ці два індекси спостерігають одну й ту ж подію через дуже різні лінзи.

Підпис до зображення: Динаміка цін B200 за потребою та за попереднім замовленням, з накладенням даних Compute Desk та Silicon Data

Проблеми з інфраструктурою, а не лише регіональні відмінності

На ринку сировини існує базисна різниця (basis differential). Природний газ Аппалачі — це класичний приклад: величезні запаси розташовані над структурно обмеженими трубопроводами, завантаженість коридору Пенсільванія-Огайо часто перевищує 100%, а нові проекти, такі як Borealis Pipeline, будуть запущені лише наприкінці 2020-х років.

На ринку GPU спостерігається подібна ситуація: H100 з Вірджинії та H100 з Франкфурта — це не однакові економічні товари. Але лише географічні відмінності не можуть пояснити, чому розбіжність індексів у межах одного ринку настільки велика. Несумісність на ринку GPU глибша, ніж у випадку природного газу в Аппалачах. Проблема з газом полягає в одному відсутньому ланцюжку: пропускній здатності трубопроводів, що з’єднують попит і пропозицію. Інфраструктурний розрив на ринку обчислювальних потужностей існує як з боку попиту, так і з боку пропозиції. Фізична інфраструктура — надійна мережа, передбачувана конфігурація та передбачувана доступність, необхідні для ефективного розподілу обчислювальних потужностей — ще не дозріла і іноді взагалі не працює. Фінансова інфраструктура — стандартизовані контракти, прозорі базові показники та арбітражні механізми, які могли б скоротити цінові розбіжності навіть за наявності фізичних відмінностей — також ще відсутня.

Дані розповідають історію. Реальний досвід спроби закупівлі обчислювальних потужностей на початку 2026 року розповідає ще більш болісну історію. Всі види GPU на основі потреби фактично розпродані. Знайти 64 H100 було складно: Compute Desk показував, що 90% постачальників мають нульову доступність на ринку на вимогу, а ринок з попереднім бронюванням не був кращим. У добре функціонуючому ринку така нестача вже довго була б виправлена новою рівноважною ціною. Але цього не сталося. Це свідчить про те, що постачальники також не мають інформації в реальному часі для коригування цін. Ціни зростають, але занадто повільно, щоб очистити ринок. Розрив між оголошеними цінами та реальним бажанням платити заповнюється аккумуляцією, субарендою та неформальними вторинними угодами.

Що потрібно змінити?

На поточний момент ринок GPU-обчислювальної потужності стикається з семома ключовими проблемами:

Немає загальноприйнятого еталону. Існують кілька індексів з різними методологіями, які дають суперечливі висновки.

Агреговані дані приховують структуру. Число «ціна H100» приховує великі відмінності між різними типами постачальників та термінами контрактів.

Відсутні дані про торгівлю на рівні ордерів. На двосторонньому ринку розбіжність між цінами пропозиції та фактичними цінами угод є дуже великою.

Відсутність стандартизації контрактів. Більшість оренди GPU укладаються шляхом двосторонніх переговорів з різними умовами. Більш короткі та стандартизовані терміни контрактів покращать ліквідність та ціноутворення.

Якість поставки не гарантована. Топологія з’єднань, парування CPU, мережевий стек і час роботи сильно відрізняються. Покупцям потрібно знати, якої якості обчислювальна потужність вони купують, перш ніж робити зобов’язання.

Контракт не має ліквідності. Якщо попит змінюється під час періоду резервування, варіанти обмежені: або нести витрати, або неформально здавати в оренду. Ринок потребує інфраструктури для передачі або перепродажу зарезервованої обчислювальної потужності, щоб забезпечити її надходження туди, де вона найбільш потрібна.

Відсутня ф’ючерсна крива. Без можливості ціноутворення ф’ючерсів не можна хеджувати. Саме тому кредитори застосовують знижку 40–50% до GPU-забезпечення, і витрати на фінансування залишаються високими.

Створити функціональний ринок для найважливішого сировинного товару цього століття неможливо лише за рахунок одного напрямку. Вимірювання, стандартизація, структура контрактів, якість поставки, ліквідність — все це повинно рухатися синхронно, і лише тоді хтось зможе чітко сказати, скільки коштує година GPU.