Автор: 见微知著杂谈

Зміст

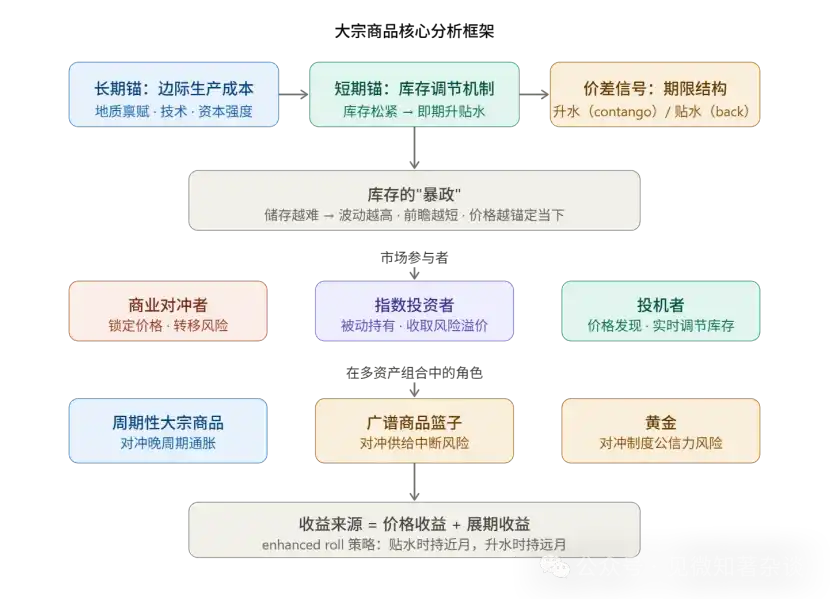

Один. Двопороговий механізм формування ціни

Друге: структура терміну не бреше

Три: Обмеження запасів: ієрархія волатильності між товарами

Чотири: Функціональне розподілення учасників ринку

П’ять. Квантифікаційна логіка дохідності від продовження

Шість: Трьохкомпонентна рамка для хеджування інфляції

Сім. Розгляд комбінаційного розподілу товарів

Вісім: Підсумок основних методологій

Дев’ятий. «Посібник для початківців з управління портфелем товарів»

Один. Двопороговий механізм формування ціни

Ціни на сировину служать одночасно двом часовим вимірам, що є вихідною точкою для розуміння всієї системи.

Довгостроковий якір визначається граничною виробничою вартістю, тобто найнижчою ціною, за якою останній виробник з найвищими витратами готовий інвестувати, щоб задовольнити ринковий попит. Цей якір зміщується повільно, але має глибокий вплив.

Наприклад, на початку 2000-х років, з вичерпанням вільних виробничих потужностей, граничні витрати значно зросли, і ринок перейшов від «етапу експлуатації» (використання існуючих активів для підвищення їх завантаженості) до «етапу інвестицій» (необхідність розробки абсолютно нових потужностей), що призвело до системного підвищення цінового рівня на нафту.

У практичному застосуванні довгострокова ф’ючерсна ціна (зазвичай угоди з терміном 5–7 років) є найкращим інструментом для представлення граничних витрат, оскільки рішення виробників щодо фіксації цін зосереджені саме на цьому терміні.

Короткострокові якорі регулюються рівнем запасів у реальному часі. Різниця між спотом і ф’ючерсом (терміновий спред, timespread) є прямим показником стану запасів, а не прогнозом майбутнього руху цін.

Методологія: при аналізі будь-якого товару спочатку розділіть «наскільки змістився ф’ючерсний якорь» і «наскільки спот відхиляється від якоря» — перше відображає структурні зміни в пропозиції, а друге — поточну напруженість фізичного ринку.

Друге: структура терміну не бреше

Сигнали термінової спреди мають дуже високу цінність і є самопризводними за рахунок арбітражного механізму:

Скидка (беквадація) = ціна ближнього місяця вища за ціну віддаленого місяця → на ринку існує реальна дефіцитність

Покупці готові платити "премію за миттєве виконання", щоб одразу отримати товар.

Премія (контанго) = короткострокова ціна нижча за довгострокову → достатній запас

Власники віддають перевагу продажу споту та купівлі ф’ючерсів, щоб отримати витрати на зберігання.

Цей сигнал є надійним завдяки арбітражним обмеженням: якщо дисконт утримується штучно при наявності достатнього запасу, власники запасів миттєво продадуть спот та куплять ф’ючерс, щоб згладити розбіжність.

Тому постійний значний дисконт обов’язково відповідає реальній фізичній нестачі.

Екстремальний випадок під час COVID-19 (ціна ф’ючерсів WTI впала до негативного значення) є дзеркальним відображенням крайнього преміуму — сховища заповнилися до межі, і спот-ціна, після вирахування витрат на зберігання, стала негативною.

Роль ОПЕК варто розуміти окремо: союз країн-виробників нафти може контролювати рівень запасів шляхом регулювання пропозиції, що впливає на форму кривої (підтримуючи постійну структуру дисконту), але не може змістити довгостроковий якір — виробники з високими витратами (американська та канадська сланцева нафта) є визначниками граничних витрат.

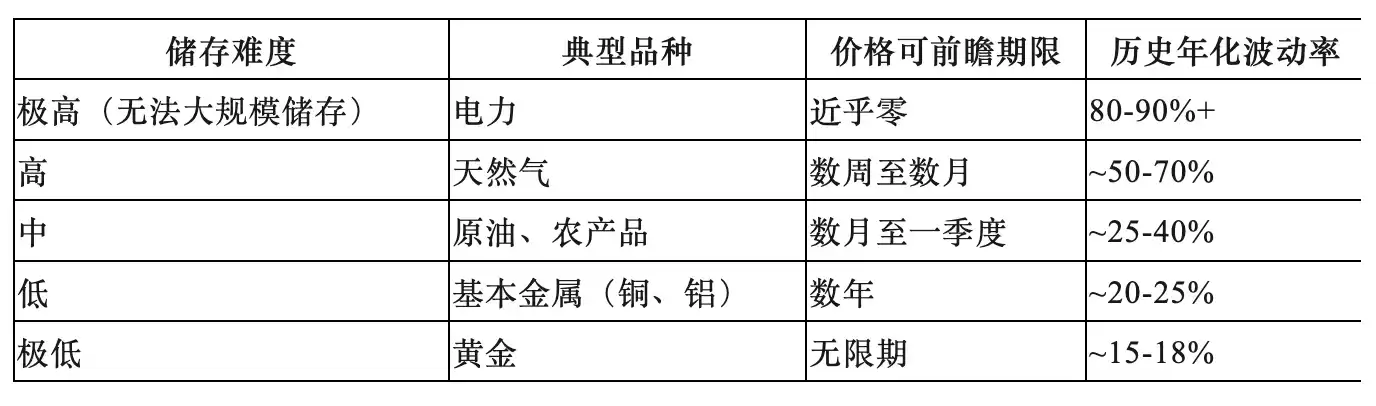

Три: Обмеження запасів: ієрархія волатильності між товарами

Вартість зберігання є базовою змінною, що пояснює всі відмінності в поведінці товарів, формуючи передбачувану шаруватість між різними видами:

Методологічне значення:

Мідь називають «доктором міді» і використовують як індикатор глобальної економіки, оскільки низькі витрати на зберігання дозволяють цінам враховувати майбутній попит (тобто очікування економічного зростання).

Природний газ та сільськогосподарська продукція жорстко прив’язані до поточної фізичної реальності, і їх поточні ціни не можна пояснити через «майбутній дефіцит» — ринки таких товарів поглинають будь-які передчасні цінові очікування шляхом накопичення запасів і зниження цін.

Чотири: Функціональне розподілення учасників ринку

Три типи учасників мають свої економічні функції, і всі вони незамінні:

1) Комерційні хеджери (Commercials): це причина існування ринку.

Виробники раніше фіксують ціни, щоб перенести ризик цін на ф’ючерсному ринку, формуючи структуровану коротку позицію. Вони готові прийняти фіксовану ціну нижчу за очікувану спот-ціну, цей дисконт є премією за ризик.

2) Індексні інвестори (Index Investors): є пасивними постачальниками ліквідності.

Купівля довгострокових ф’ючерсів на противагу комерційним хеджерам, отримання премії за ризик, без зроблення направленого прогнозу та без участі у формуванні ціни. Історичні дані показують, що між впливом індексних коштів і рухом цін на сировину немає значущої кореляції — вони не впливають на ціни.

3) Спекулянти (Speculators): є ключовим механізмом виявлення цін.

Наприклад, на ринку кукурудзи прогноз запасів на кінець періоду, опублікований USDA, є відкритим стандартом: коли прогнозується низький рівень запасів, спекулянти купують, щоб підняти ціну і зменшити споживання; коли прогноз виглядає розкішним, спекулянти виходять, щоб дозволити ціні падати і прискорити споживання.

Ця реальна регулювання дозволяє ринку плавно та заздалегідь знизити або поповнити запаси, а не чекати, поки фізичний дефіцит стане критичним і буде виправлено жорстко. Після заборони ф’ючерсів на цибулю волатильність цін значно зросла, що є зворотним доказом ролі спекулянтів у стабілізації цін.

П’ять. Квантифікаційна логіка дохідності від продовження

Надприбуток від ф’ючерсів на сировину складається з двох частин:

Ф’ючерсний надлишковий дохід = Дохід від ціни + Дохід від ролів (Roll Yield)

Цінова віддача походить від змін спот-ціни, що найбільш виразно проявляється на початку кривої (запитові шоки значно піднімають близькі місяці, тоді як віддалені місяці змінюються обмежено через прив’язку до граничних витрат).

Прибуток від продовження походить із зміни вартості ф’ючерсного контракту з наближенням до дати поставки:

· Ринок зі знижкою:

З плином часу вартість ф’ючерса зростає (щодня наближаючись до ціни негайного постачання), що створює позитивний рівень розтягування

· Ринок з премією:

З плином часу контракт набуває більше витрат на зберігання, що призводить до негативного роллового доходу (ролл-втрата)

2024 рік для брентівської нафти — екстремальний випадок: ціна на спот протягом року майже не змінювалася, але інвестори отримали двозначний дохід лише за рахунок доходу від перенесення.

Покращена стратегія Roll: утримання ближніх контрактів у умовах дисконту для максимізації доходу від перекидання; перехід на більш віддалені місяці у умовах премії для зниження витрат на перекидання. Це ключовий інструмент активного управління, спрямований на підвищення довгострокової прибутковості торгівлі товарами на ф’ючерсному ринку.

Шість: Трьохкомпонентна рамка для хеджування інфляції

Вважати інфляцію однорідним цілим — поширена помилка — три механізми інфляції відповідають трьом абсолютно різним інструментам хеджування:

Сценарій 1: Інфляція у пізньому циклі → Інвестування у циклічні сировинні товари

Під час перегріву економіки вихідний розрив є позитивним, попит постійно перевищує виробничу потужність, а запаси постійно зменшуються. На пізньому етапі циклу запаси майже вичерпані, ціни на нафту та промислові метали різко зростають, при цьому облігації вже ослабли, а дохідність акцій почала знижуватися — саме товари забезпечують диверсифікацію.

Ключовим сигналом є: запаси тривалий час залишаються нижче історичного сезонного рівня, а швидкість зменшення збільшується.

Сценарій 2: Переривання постачання та інфляція → Універсальний кошик товарів (за винятком драгоценних металів)

Постачальні шоки (геополітичні події, екстремальні погодні умови, переривання політики постачання) призводять до зростання інфляції та зниження економічного зростання, що тисне на облігації та акції. Товари, як «перервані вхідні ресурси», часто є єдиними активами з позитивною реальною дохідністю. Оскільки час і джерело переривань непередбачувані, необхідно тримати широкий кошик, а не робити ставку на окремий товар.

Причина виключення драгоценних металів полягає в тому, що в цій ситуації вони можуть рухатися в протилежному напрямку через очікування підвищення процентних ставок (зростання вартості альтернативних витрат) та потребу в ліквідності для додаткового забезпечення.

Цикл контролю над товарами (Commodity Control Cycle) — це структурна аналітична рамка для оцінки ризиків переривання постачання, яка описує самопідсилювальну геоекономічну ланцюжку:

Кожна країна звертається внутрішньо → субсидує власне виробництво → надлишкова виробнича потужність знижує світові ціни → вибуття виробників з високими витратами → концентрація пропозиції → великі гравці отримують здатність і мотивацію перетворити пропозицію на зброю → країни ще більше звертаються внутрішньо.

Зараз приблизно 90% переробки рідкоземельних елементів зосереджені в Китаї, що є сигналом переходу до третього/четвертого етапу, що означає, що ризик переривання постачання суттєво зростає.

Сценарій 3: Ризик довіри до інституцій → Золото

Коли підсилюються очікування інфляції через сумніви щодо фіскальної дисципліни або незалежності центрального банку, або щодо нейтральності резервної валюти, золото є єдиною нейтральною активом, який не залежить від будь-якої державної віри.

Класичний приклад 1970-х років (розширення фіскальної політики США + політичний тиск на втручання в грошово-кредитну політику + заморожування іранських активів, що підірвало нейтральність долара) чітко демонструє межі ролі золота в цій ситуації.

Золото часто не є ефективним хеджем у перших двох сценаріях і може падати через очікування підвищення відсоткових ставок та потребу в ліквідності.

Сім. Розгляд комбінаційного розподілу товарів

1) Суттєва відмінність від товарного акційного капіталу

Товарні акції (гірничі та енергетичні компанії) мають кореляцію приблизно 0,55 зі спотовими товарами та таку ж високу кореляцію ~0,55 з великими акціями. У моменти, коли найбільше потрібна хеджувальна властивість товарів — коли акції падають одночасно через інфляцію та слабкість зростання — товарні акції часто падають разом з ринком і несуть додатковий корпоративний ризик (перерви в операціях, витратна структура під впливом).

Наприклад, подія в Ормузькій протоці 2026 року: ця подія призвела до зупинки приблизно 20% світового потоку нафти і газу, ціни на сировину різко зросли, але виробники в постраждалих регіонах не змогли реалізувати високі ціни (через порушення роботи), тоді як виробники інших секторів зіткнулися зі зростанням витрат на енергію, що стискає прибутковість.

2) «Протилежний інтуїції» внесок волатильності

Річна волатильність BCOM становить приблизно 15%, що вище, ніж у державних облігацій США (~8%), але нижче, ніж у акцій США (~19%). Ключовим є те, що піки волатильності товарів припадають на періоди, коли одночасно падають акції та облігації (висока інфляція + слабкий рост), тому незначна частка товарів у портфелі фактично зменшує загальну волатильність портфеля, а не збільшує її.

Хеджування не вимагає великих обсягів — передача зростання цін на товари до ІЦП значно нижча за 100% (подвоєння цін на нафту не означає подвоєння інфляції), достатньо невеликих позицій для ефективного захисту.

3) Вибір бази та адаптація під регіон

·S&P GSCI: з вагою за виробництвом, частка енергетики ~52%, волатильність близько 20%

·BCOM: більш збалансований, енергія/метали/сільськогосподарські продукти приблизно 29%/35%/36%, волатильність приблизно 15%, є поточним більш поширеним інвестиційним стандартом

Важлива заувага: обидва базові показники використовують американський природний газ (Henry Hub) для представлення витрат на газ; для європейських інвесторів слід замінити на TTF, а для азійських інвесторів — на JKM, інакше буде систематично недостатнє хеджування локальної енергетичної інфляції.

Вісім: Підсумок основних методологій

1. Аналіз ціноутворення: завжди розрізняти два виміри — «футуризоване ядро (граничні витрати)» та «спред терміну (запаси)»; для першого використовуйте довгострокові ф’ючерси, для другого — спред 1M-13M.

2. Вибір активів: на основі економіки зберігання розрізняйте енергетичні сільськогосподарські товари, які «живуть зараз», і метали, які «можна передбачити», використовуючи різні аналітичні рамки та інструменти утримання.

3. Хеджування інфляції: чітко розрізняти три механізми інфляції, відмовлятися від грубої оцінки «кошика інфляції».

4. Атрибуція доходу: під час утримання ф’ючерсів на сировину розділіть ціновий дохід і дохід від перенесення; останній залежить від форми кривої і може активно керуватися за допомогою стратегії enhanced roll.

5. Сигнал ризику: моніторинг етапу циклу контролю над товарами — коли глобальна концентрація пропозиції постійно зростає (сигнал третього етапу), структурна цінність ризику переривання пропозиції також зростає.

Посібник для початківців з товарів для менеджерів портфелів

Нуль, короткий висновок

Це посібник для початківців, який надає практичний огляд ринків товарів — як вони функціонують, коли захищати портфель та як отримати виставлення.

Захопіть момент, інвестуйте в майбутнє. Ціни на товари функціонують у двох часових вимірах: з одного боку, вони прив’язані до граничних витрат майбутнього виробництва (залежно від геології, технологій та капіталоємності), щоб стимулювати нову пропозицію; з іншого боку, вони регулюють поточне споживання для управління запасами. Коли запаси низькі, ціни зростають, щоб зменшити попит і уникнути вичерпання; коли запаси величезні, ціни падають, щоб прискорити споживання і зменшити надлишкові запаси.

Обмеження запасів. Запаси вирішують вбудовану часову неузгодженість на ринках товарів, коли рішення щодо пропозиції приймаються за місяці або навіть роки до споживання. Але зберігання не є безкоштовним. Чим складніше зберігати товар, тим сильніше витрати на зберігання обмежують ціни — це формує волатильність цін, обмежує перспективність ринків товарів і приводить ціни назад до поточних фізичних реалій.

Не всі види інфляції однакові. Три різні інфляційні шоки вимагають різних інструментів хеджування.

1) Фаза пізнього циклу: хеджування циклічними товарами. Коли економіка перегрівається, а попит перевищує виробничу потужність, інфляційний тиск накопичується через постійне зниження запасів. На пізньому етапі циклу, коли запаси наближаються до вичерпання, циклічні товари, такі як нафта та промислові метали, зазвичай зростають — саме в цей час ціни на облігації падають, а дохідність акцій починає слабшати.

2) Переривання поставок: хеджуйте за допомогою широкого кошика товарів (наприклад, з урахуванням дорогоцінних металів). Коли відбувається переривання поставок (наприклад, коли Росія в 2022 році припинила постачання європейським країнам близько 40% природного газу), інфляція зростає, а зростання сповільнюється, що також тягне за собою падіння цін на облігації та акції. У цей період товари, які є перерваними вхідними ресурсами, є одними з небагатьох активів, що забезпечують позитивну реальну дохідність. Оскільки джерело та час переривання є суттєво непередбачуваними, широкий кошик товарів (наприклад, з урахуванням дорогоцінних металів) забезпечує найбільш стійкий захист.

3) Ризик довіри до інституцій: хеджування золотом. Коли занепокоєння щодо довіри до інституцій та макроекономічної політики піднімають інфляційні очікування, золото є ключовим нейтральним активом, вартість якого не залежить від підтримки будь-якого уряду.

Досягніть стабільності портфеля за рахунок волатильності товарів. Товари є волатильними, але їх ціни часто стрибають, коли акції та облігації падають одночасно — тобто під час високої інфляції та слабкого зростання — тому незначна частка товарів у портфелі зменшує загальну волатильність, а не збільшує її.

Отримайте експозицію. Традиційні бенчмарки, такі як BCOM, є практичною вихідною точкою. Інвестори, які шукають більш індивідуалізоване хеджування, можуть розглянути експозицію в конкретних регіонах (оскільки американський бенчмарк може не забезпечувати достатнього хеджування енергетичної інфляції в Європі чи Азії), зробити акцент на найбільш тривожних механізмах інфляції та застосувати покращену стратегію ролів для покращення доходності довгострокового утримання ф’ючерсів на товари.

Як працюють товари

1.1. Використовуйте поточний момент, інвестуйте у майбутнє

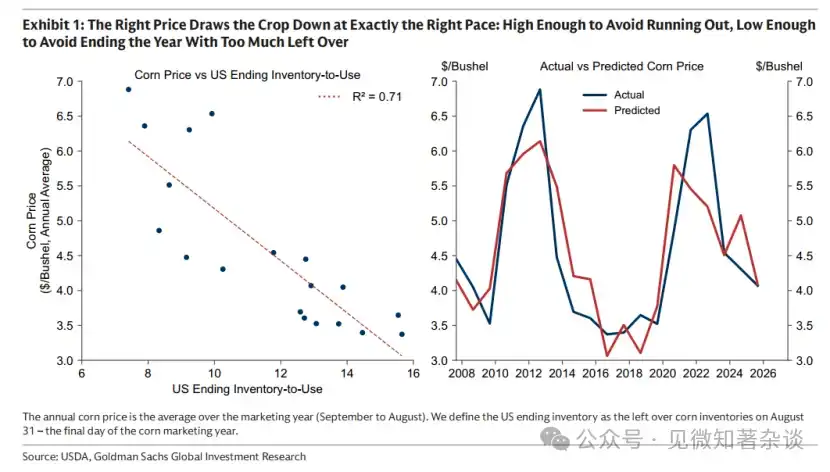

Сезон збирання кукурудзи в США триває лише кілька тижнів восени, але продукція, вироблена за цей короткий період, повинна задовольняти потреби США та всього світу протягом наступних дванадцяти місяців. Для цього ціни повинні виконувати балансуючу функцію: бути достатньо високими, щоб уникнути вичерпання запасів до наступного збирання, і достатньо низькими, щоб не залишати надлишкових запасів на кінець року. Правильна ціна регулює споживання, сповільнюючи або прискорюючи його, щоб витрачати запаси саме з потрібною швидкістю (діаграма 1).

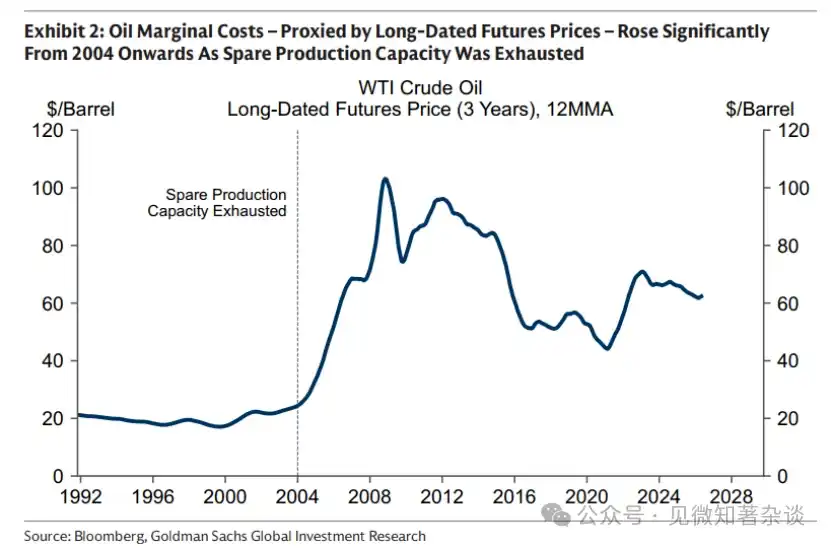

Графік 1: Правильна ціна споживає врожай з точною швидкістю: достатньо висока, щоб уникнути вичерпання, і достатньо низька, щоб уникнути надлишку на кінець року

Але ціна має ще одну задачу: забезпечити посів для наступного збирання. Якщо гранична вартість майбутнього виробництва зростає — через стрімке зростання цін на добрива, зниження врожайності або збільшення рідкісності якісних сільськогосподарських угідь — точка прив’язки ціни також піднімається, і ціни відповідно коригуються, споживаючи запаси навколо цього вищого рівня ціни.

Пояснення щодо ринку кукурудзи: ціни на товари функціонують одночасно у двох часових вимірах: з одного боку, вони прив’язані до граничних витрат на майбутнє виробництво (які залежать від геології, технологій та капіталоємності), а з іншого — забезпечують споживання наявних запасів відповідним темпом.

Ця логіка застосовується до всіх товарних ринків, незалежно від того, чи є виробництво сезонним (наприклад, сільське господарство), чи безперервним (наприклад, нафта і мідь) — у випадку останніх, швидкість введення пропозиції на ринок у значній мірі визначається рішеннями, прийнятими за кілька кварталів або років до споживання.

1.2. Прив’язка до ф’ючерсів

Ми можемо використовувати довгострокові ф’ючерси для наближеного відображення змін граничних витрат. Виробники заздалегідь інвестують капітал і приймають рішення про виробництво, фіксуючи ціни шляхом продажу ф’ючерсів на кілька років наперед, щоб управляти ризиками цін. Проект здійснюється лише тоді, коли зафіксована ціна покриває витрати, що робить ціни довгострокових ф’ючерсів практичним проксі-показником граничних витрат: мінімальною ціною, за якою найбільш витратний, останній у черзі виробник все ще готовий інвестувати.

Як показано на рисунку 2, граничні витрати змінюються повільно, але можуть значно змінитися з часом. На ринку нафти з середини 2000-х років граничні витрати різко зросли через вичерпання вільних виробничих потужностей (основною частиною яких були потужності, побудовані у 1970-х роках), що були використані на початку 21 століття. Це спричинило перехід ринку з етапу видобутку (коли зростання пропозиції забезпечувалося за рахунок збільшення використання існуючих активів при низьких витратах) на етап інвестування, що вимагає будівництва нових, наступного покоління потужностей за значно вищими витратами.

Графік 2: Гранична вартість нафти (як проксі — ціни довгострокових ф’ючерсів) значно зросла з 2004 року через вичерпання вільних виробничих потужностей

1.3. Спред терміну не бреше

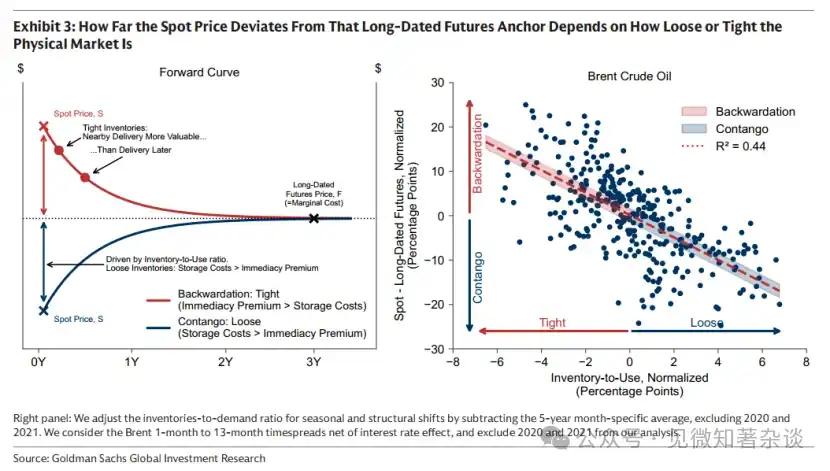

Оскільки довгострокові ф’ючерси відображають граничну вартість майбутньої поставки, спот-ціна прив’язана до ціни довгострокових ф’ючерсів.

Будь-яке відхилення між ціною на спот та ціною на довгострокові ф’ючерси — що визначається як спред терміну — існує виключно для управління інвентарем і тому безпосередньо відображає поточний стан фізичного ринку.

· Рідкісність надає цінності близьким датам поставки. Покупці платять премію за негайну поставку, щоб забезпечити негайний доступ до товару, що піднімає ціну на спот вище за ф’ючерсну. Виникаюча при цьому знижувана крива — спот-премія — просто відображає те, що контракти, близькі до поставки, цінніші за віддалені, коли запаси обмежені, а не те, що очікується зниження цін (червона частина на графіку 3).

· Наявність достатніх запасів усуває необхідність сплати премії за термінову доставку. Вибір очікування доставки вимагає утримання запасів товарів протягом цього періоду — що може бути значним витратами, коли запаси високі. Тому ціна на спот торгується нижче за ф’ючерсну ціну, утворюючи криву з підйомом вгору — ф’ючерсну премію — яка відображає витрати на зберігання, закладені у ф’ючерсних контрактах, а не очікуване зростання ціни (синя частина на графіку 3).

Пандемія COVID-19 вивела ф’ючерсну премію на нафту до екстремальних рівнів. Зі зупинкою економіки попит на нафту розвалився, а сховища для зберігання були повністю заповнені. Нафті було де йти, і ціна на спот впала в негативну зону.

Діаграма 3: Ступінь відхилення ціни спот від довгострокового ф’ючерсного якоря залежить від розслабленості чи напруженості фізичного ринку

Ці термінові спреди не брешуть. Ціна на спот не може тривалий час залишатися вищою за ціну на ф'ючерсі (зберігати спот-премію) без реальної дефіцитності.

Причина полягає в тому, що, якщо ціна на спот тримається вище ціни на ф'ючерс при наявності великих запасів і відсутності реальної потреби платити премію за негайну поставку, власники запасів, які не потребують товару відразу, можуть продавати його за високою ціною на спот-ринку та купувати його за нижчою ціною на ф'ючерсному ринку для майбутньої поставки, уникнувши при цьому витрат на зберігання.

Зі збільшенням кількості власників, які виконують ту саму дію, тиск на продаж на спот-ринку зростає, що знижує ціну на спот щодо ф’ючерсної, швидко повертаючи ринок у стан ф’ючерсного преміуму.

ОПЕК може формувати криву, але не може змістити якір

Хоча термінова спред не може брехати щодо фізичної реальності, достатньо великі учасники — наприклад, групи виробників — можуть впливати на саму фізичну реальність. Саме тому нафта зазвичай торгуються у стані спреду від сучасної ціни: шляхом регулювання пропозиції ОПЕК може контролювати рівень запасів, які відображаються в терміновому спреді, і впливати на форму кривої.

Шляхом свідомого зберігання нафти та підтримки простою виробничої потужності ОПЕК може стабілізувати запаси у випадку дефіциту — вивільняючи пропозицію під час стрімкого зростання цін, щоб пригнічити коливання. Більш низька волатильність, у свою чергу, зменшує стимули до заміни нафти, підтримуючи довгостроковий попит на нафту. Таке управління пропозицією тримає запаси в напружених межах, зберігаючи спот-премію на кривій, що дозволяє ОПЕК продавати на спот-ринку за цінами вищими, ніж у її конкурентів (які хеджують за нижчими ф’ючерсними цінами), та створювати більш значні зміни цін за допомогою відносно помірних коригувань обсягів виробництва.

Хоча ОПЕК може формувати криву, вона не може змістити якір. Довгострокові ціни встановлюються виробниками з високими граничними витратами — а це не ОПЕК. Високовитратне виробництво з США та Канади встановлює якір: мінімальну ціну, за якої варто виробляти наступний барель нафти. У ОПЕК просто немає достатньої вільної потужності, щоб замінити всю цю високовитратну пропозицію.

1.4. Обмеження запасів

Запаси усувають часову неузгодженість, властиву товарним ринкам, коли рішення щодо пропозиції приймаються за місяці або навіть роки до споживання. Але утримання запасів має витрати, і ці витрати мають велике значення. Чим складніше зберігати товар, тим сильніше витрати на зберігання обмежують ціни. Ці обмеження на зберігання формують поведінку товарних ринків — наскільки великі коливання цін, наскільки далеко вперед можуть дивитися товарні ринки та як швидко ціни повертаються до поточних реальних умов. Економіка зберігання — це незламний ланцюг, від якого не можна втекти товарним ринкам.

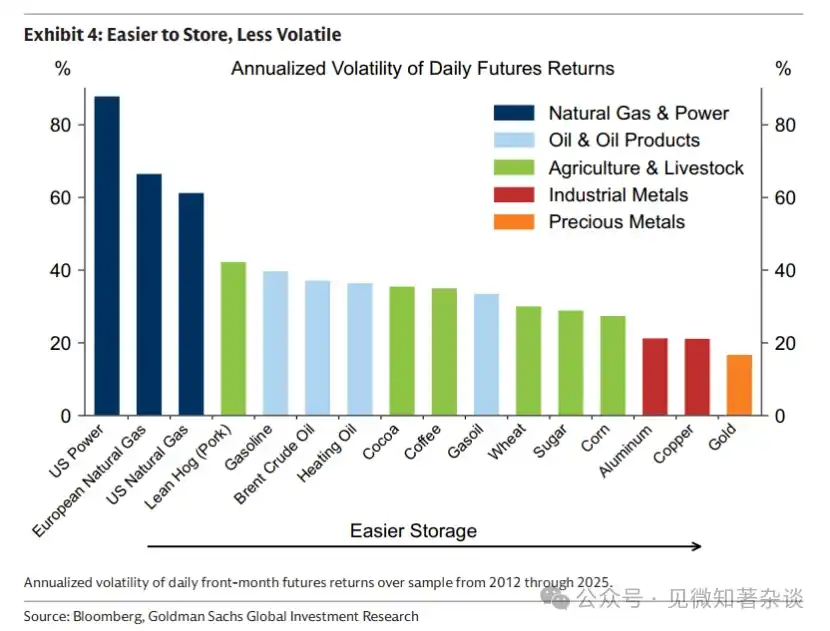

1.5. Легко зберігати, менша волативність

Запаси зменшують волатильність, дозволяючи ринку поступово абсорбувати шоки. Без цього буфера ціни повинні відповідати миттєво, що призводить до більш сильних коливань — як на ринку електроенергії, де масштабне зберігання є складним, а попит і пропозиція повинні вирівнюватися щосекунди. Зберігання природного газу високовартісне та складне, і воно має лише невеликий буфер для поглинання несподіваних змін попиту, тому волатильність дуже висока. Навпаки, метали легко зберігати і легко використовувати як буфер — тому їх волатильність значно нижча (діаграма 4).

Графік 4: Легко зберігати, менша волативність

1.6. У відмінність від облігацій і акцій, товари не можна прогнозувати дуже далеко вперед

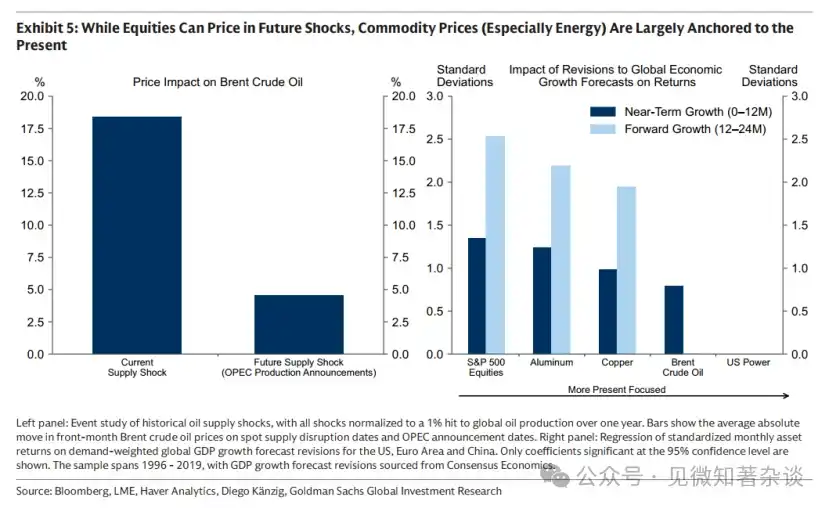

Очікувані дефіцити зазвичай не враховуються у цінах на товари, оскільки обмеження запасів постійно тягнуть ціни назад до поточної фізичної реальності. Якщо ціни зростають занадто рано через очікування майбутнього дефіциту, споживання зменшується, пропозиція збільшується, що призводить до накопичення запасів. Отже, довгостроковий дефіцит може призвести до короткострокового надлишку. Оскільки надлишкові запаси не мають куди подітися, постійно зростаючі витрати на зберігання змушують ціни падати — часто набагато раніше, ніж настане очікуваний дефіцит.

Це особливо помітно в енергетичному та сільськогосподарському секторах, де пропозиція швидко реагує на зростання цін, а високі витрати на зберігання призводять до швидкого накопичення запасів і швидкої корекції цін. У металургійному секторі це менш виражено: оскільки регулювання пропозиції відбувається повільно, а витрати на зберігання низькі, накопичення запасів зазвичай контролюється, а не руйнівне, що дозволяє цінам на метали передбачати майбутнє далі, не викликаючи миттєвої корекції (діаграма 5).

Діаграма 5: Хоча акції можуть цінувати майбутні шоки, ціни на товари (зокрема енергетичні) в основному прив’язані до поточного моменту

1.7. Хто торгують товарами і чому?

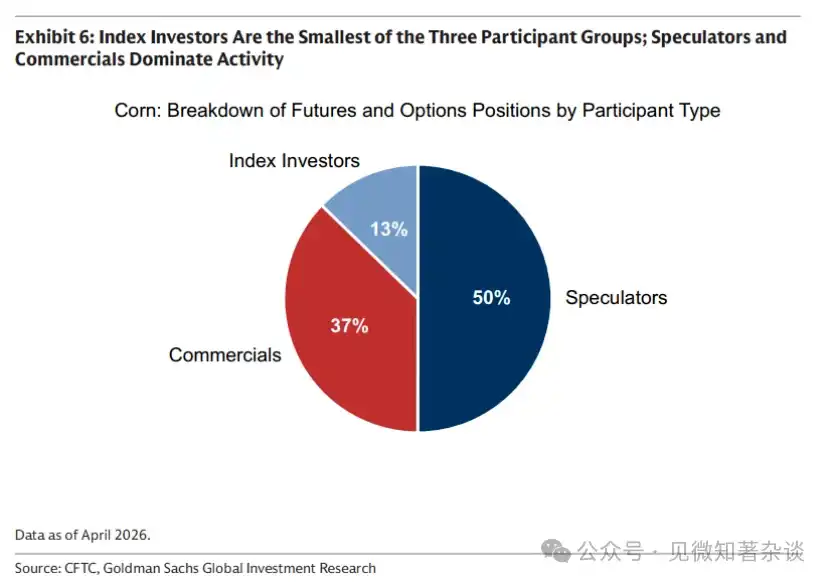

Три різні групи учасників — комерційні інституції, індексні інвестори та спекулянти — діють на ринках сировини, кожна з яких допомагає вирішити часовий розрив між рішеннями щодо поставок та споживання (діаграма 6).

Графік 6: Індексні інвестори — найменша група з трьох учасників; активність домінують спекулянти та комерційні інституції

· Комercійні установи — причина існування ринку — головним чином виробники. Виробники вкладають капітал і планують виробництво за довгий час до цього, але ціна може сильно коливатися до тих пір, поки перша партія нафти не буде відправлена. Щоб зменшити цей ціновий ризик, виробники хеджують його, продаваючи ф’ючерси, зазвичай за ціною нижчою, ніж очікувана ціна на спот-ринку. Цей дисконт і є премією за ризик: вартістю передачі цінового ризику іншій стороні.

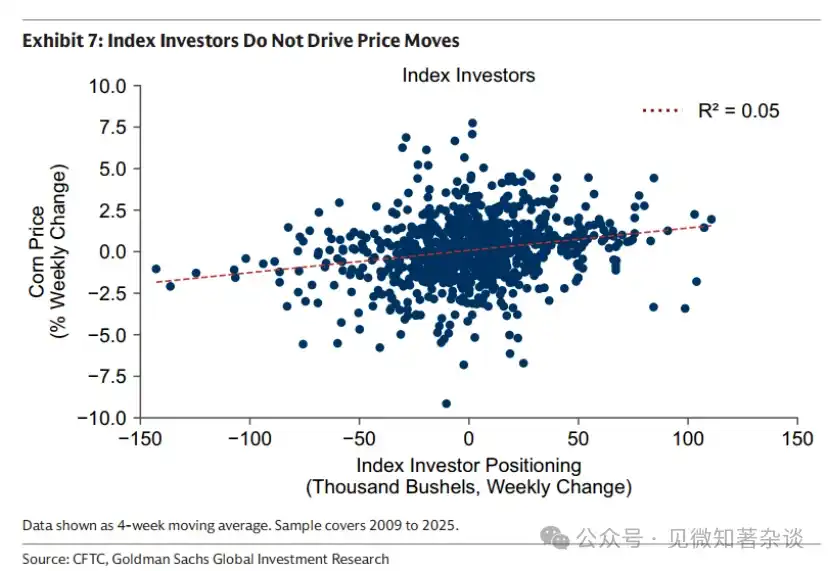

· Індексні інвестори — пасивні постачальники ліквідності — є фіксованими покупцями для тих, хто продаватиме ф’ючерси на довгий термін, отримуючи за це премію за ризик. Вони не мають напрямкової думки щодо ціни, а просто купують товари як клас активів і механічно продовжують свої позиції з часом. Тому вони не впливають на зміну цін (діаграма 7).

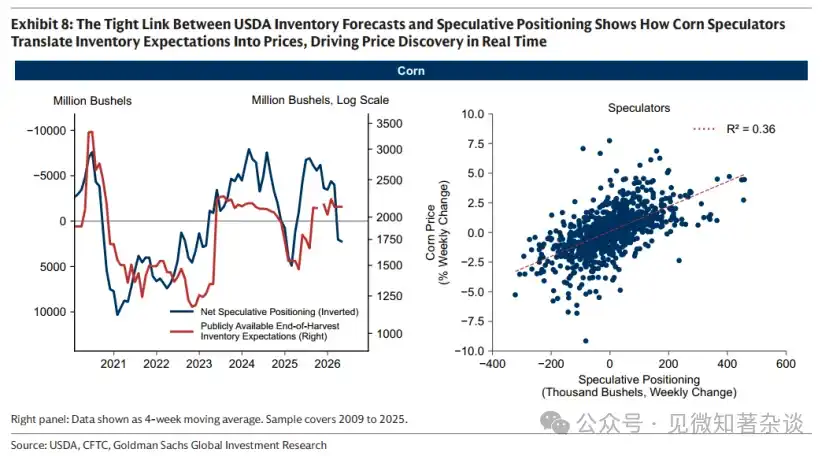

· Спекулянти — виявлячі цін — вносять нову інформацію до цін і на практиці допомагають регулювати швидкість витрачання запасів. На ринку кукурудзи зв’язок між перспективними фундаментальними очікуваннями та спекулятивними покупками особливо чіткий, оскільки Міністерство сільського господарства США публікує попередні оцінки запасів на кінець збору, що надає відкритий базис для очікуваного балансу попиту та пропозиції.

Як показано на лівому графіку 8, нижчі прогнози запасів USDA співпадають зі значними спекулятивними довгими позиціями. Коли очікується, що запаси вичерпаються до кінця сезону, спекулянти купують, піднімаючи ціни та зменшуючи споживання; коли очікується надлишок запасів на кінець року, спекулянти відступають.

Спекулянти дозволяють ринку передчасно та плавно адаптуватися, перетворюючи очікування запасів на ціни в реальному часі (права частина графіка 8). Без них ціни адаптуються лише тоді, коли дефіцит вже настав — що призводить до більш раптових і руйнівних корекцій.

Графік 7: Індексні інвестори не впливають на зміну ціни

Діаграма 8: Тісний зв’язок між прогнозами запасів USDA та спекулятивними позиціями демонструє, як спекулянти на кукурудзі перетворюють очікування запасів на ціни, реалізуючи ціноутворення в реальному часі.

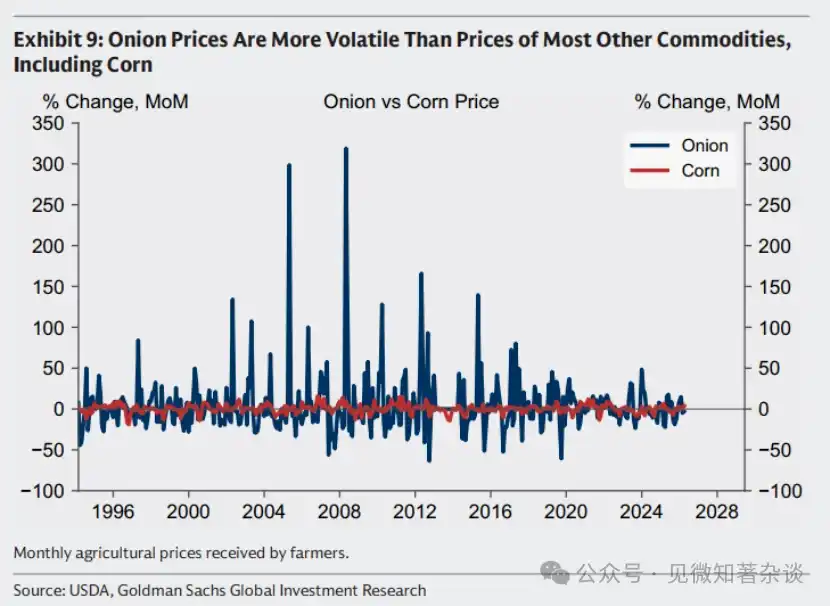

Приклад: заборона на ф’ючерси на цибулю, яка вийшла боком

Іноді спекулянти піддаються критиці за їхню роль на ринках товарів. Однак ринок без спекулянтів часто більш волатильний, а не менш — як добре відомий приклад ринку цибулі.

У 1955 році ф'ючерсний трейдер Вінсент Косуга, вихідець з сім’ї цибульних фермерів, і його партнер Сам Сіґел маніпулювали ринком цибулі на Чиказькій товарній біржі. До осені вони контролювали понад 99% цибулі на чиказькому ринку, накопичивши близько 14 000 тонн (30 мільйонів фунтів). Цибуля доставлялася з усіх куточків країни до Чикаго, склади переповнилися, а витрати на зберігання зросли.

Під тиском зростання витрат на зберігання вони змінили стратегію — загрожували затопити ринок, доки фермери цибулі не куплять їхні запаси. Коли фермери цибулі втрутилися, ця пара сформувала величезну коротку позицію по ф’ючерсам на цибулю. На завершення збору врожаю в березні 1956 року вони все ще затопили ринок, що призвело до падіння ціни з $2,75 за мішок до лише 10 центів — нижче вартості самого мішка.

Коуса і Сігел заробили мільйони зі своїх коротких позицій. Багато фермерів стали банкрутами. Цей інцидент призвів до прийняття Конгресом США у 1958 році Закону про ф’ючерси на цибулю, який повністю заборонив ф’ючерсну торгівлю цибулею. До сьогодні люди можуть торгувати ф’ючерсами на нафту, пшеницю, мідь, навіть на заморожений апельсиновий сік — але не на цибулю.

Але заборона мала протилежний ефект. Без спекулянтів, які вносили інформацію до цін і оперативно регулювали споживання запасів, ціни на цибулю стали більш волатильними — а не менш (діаграма 9).

Діаграма 9: Ціни на цибулю виявилися більш волатильними, ніж ціни на більшість інших товарів, включаючи кукурудзу.

1.8. Роль відстроченого доходу у товарному доході

Доходність ф’ючерсів на товари (надлишок над відсотковою ставкою) має дві складові: доходність від ціни та дохід від перенесення. Ми використовуємо просте припущення, щоб проілюструвати роль доходу від перенесення.

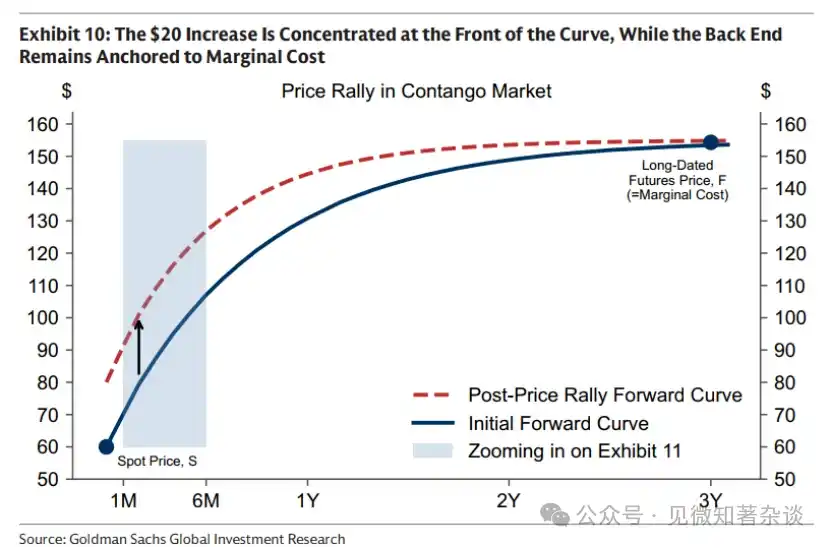

Цінова віддача. Зростання попиту призвело до дефіциту запасів і підвищення ціни на спот-ринку на 20 доларів. Як показано на рисунку 10, цей зростання на 20 доларів зосереджено на передньому краї кривої, тоді як задній кінець залишається прив’язаним до граничних витрат.

Діаграма 10: Зростання на 20 доларів зосереджене на передньому краї кривої, тоді як задній кінець залишається прив’язаним до граничних витрат

Ролл-доход. Ф’ючерсний контракт на товар є суттєвою вимогою на фізичну поставку у майбутньому — наприклад, у серпні 2026 року. З часом контракт наближається до фізичної поставки. Тому, навіть якщо ціна на спот не змінюється, його вартість може зростати або знижуватися через форму ф’ючерсної кривої.

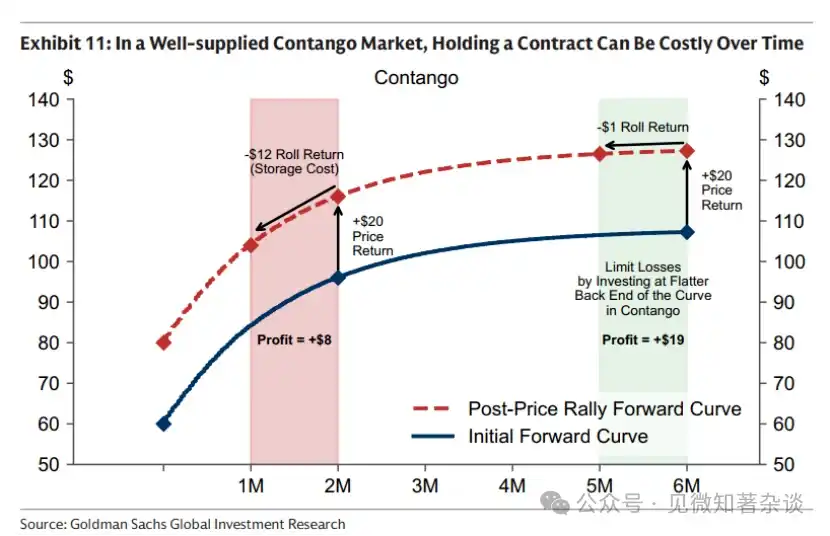

· У ринку ф’ючерсних премій з достатнім пропонуванням, утримання контракту може з часом створювати витрати. Навіть якщо ціна на спот не змінюється, той самий контракт на серпень 2026 року може з часом втрачати вартість, оскільки кожен тиждень містить витрати на зберігання. Коли запаси достатні, ці витрати на зберігання можуть бути значними.

· У прикладі з рисунка 11, лише зі зміщенням на місяць до дати поставки призводить до збитків у 12 доларів, оскільки витрати на зберігання повністю компенсують будь-яку премію за негайну поставку. Це залишає лише 8 доларів від початкового зростання ціни на спот на 20 доларів. Один із способів зменшення цього навантаження — утримувати ф’ючерси, розташовані далі на кривій, де схил більш пологий — наприклад, у точці шести місяців, таке ж зміщення часу може призвести лише до витрат у 1 долар.

Діаграма 11: У ринку ф’ючерсів з достатньою пропозицією та премією, утримання контракту може призводити до витрат з часом

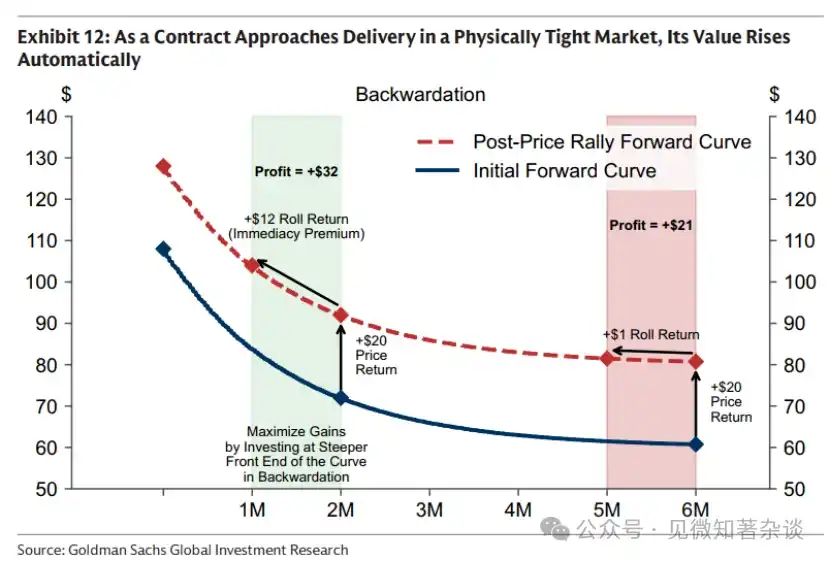

· У ринку з дефіцитом та спот-премією час працює на вашу користь. Щодня, що наближається до дати поставки, вартість права на отримання товару, який зараз важко отримати, зростає, навіть якщо спот-ціна не змінюється (діаграма 12).

Сила відсотків за продовження може бути великою. У 2024 році ціна на сирову нафту сорту Brent на початку року становила 75,89 долара за барель, а на кінець року — 75,93 долара за барель — майже не змінилася — однак інвестори отримали двозначний дохід лише від відсотків за продовження.

Діаграма 12: Коли ф’ючерсний контракт наближається до поставки на ринку з дефіцитом, його вартість автоматично зростає

Тому більшість індексних інвесторів застосовують покращену стратегію переведення: у періоди спот-премії інвестують у контракти, ближчі до початку кривої, щоб максимізувати дохід від переведення, а у періоди ф’ючерс-премії — переходить на більш віддалені контракти, щоб мінімізувати витрати на переведення.

Друге: Роль товарів у диверсифікованому портфелі

2.1. Не всі інфляційні процеси однакові — різні інфляційні шоки вимагають різних інструментів хеджування

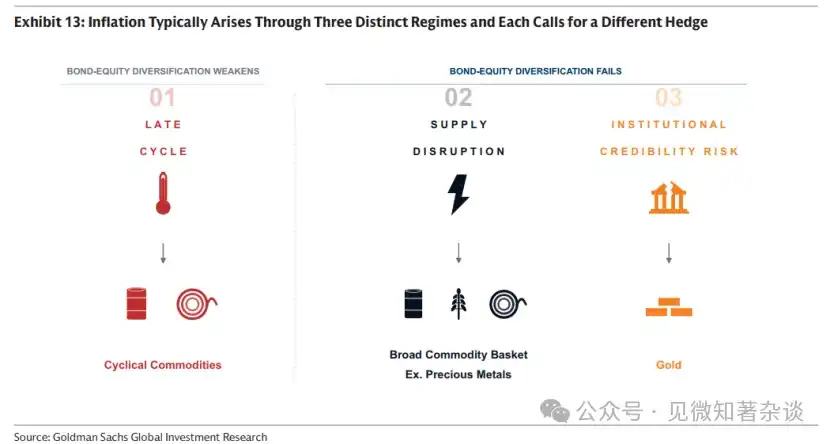

Деякі інвестори сприймають товари та золото як єдиний інструмент хеджування інфляції. Насправді, інфляція зазвичай виникає через три різні механізми — інфляція в кінці циклу, перебої в постачанні та ризик втрати інституційної довіри — кожен з яких вимагає відповідного інструменту хеджування.

Діаграма 13: Інфляція зазвичай виникає трьома різними механізмами, кожен з яких вимагає різних інструментів хеджування

Механізм 1: Пізня фаза циклу — хеджування циклічними товарами

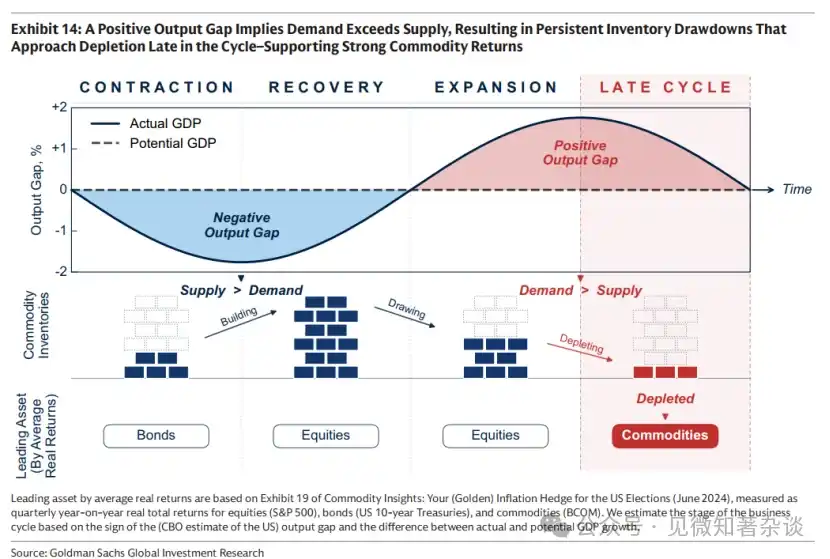

Коли економічний цикл перегрівається, акції спочатку користуються підтримкою міцного зростання. Але зі зростанням економіки понад її виробничі можливості (економісти називають це позитивним вихідним розривом) накопичується інфляційний тиск, а реальна дохідність облігацій погіршується. З часом зростання витрат на ресурси стискає прибутковість, і зростання акцій починає втрачати імпульс. Саме на цьому етапі — коли ціни на облігації падають, а дохідність акцій починає втрачати енергію — товари часто забезпечують диверсифікацію завдяки більш високій дохідності.

Товари зазвичай добре виступають на пізніх етапах циклу, оскільки позитивний вихідний розрив означає, що попит перевищує пропозицію. На товарних ринках ця нерівновага проявляється у постійному зниженні запасів. На пізніх етапах циклу запаси вже довго знижуються і наближаються до вичерпання, що піднімає ціни — особливо на циклічні товари, такі як нафта та промислові метали.

Діаграма 14: Позитивний розрив виробництва означає, що попит перевищує пропозицію, що призводить до постійного зниження запасів і їх майже повного вичерпання на пізніх етапах циклу — підтримуючи сильну віддачу товарів

Повернення старої економіки

Кінець циклу — це момент, коли експансійна економіка зустрічається зі своїми фізичними обмеженнями — наша команда називає це «поверненням старої економіки».

У довгострокових періодах з надлишком пропозиції прибутковість товарів зазвичай слабка, а капітал напрямляється до основних тем зростання того часу, наприклад, інтернет-буму кінця 1990-х років. З часом недостатні інвестиції у нову пропозицію товарів та постійний ріст попиту знищують вільну виробничу потужність, запаси починають спадати, і розширюючася економіка все більше виявляється під впливом фізичних обмежень.

На цьому етапі ринок перехід від етапу видобутку (зростання попиту задовольняється за рахунок збільшення використання існуючих потужностей) до етапу інвестування. На етапі інвестування довгострокові ціни на товари повинні структурно зростати, оскільки легко доступні запаси вичерпані, вільні потужності закінчилися, і тепер кожен додатковий барель або тонна вимагають нових капіталовкладень для виробництва.

Невизначеність може призвести до тривалого періоду недостатніх інвестицій. Коли інвестори стурбовані можливістю повторного з’явлення дешевої пропозиції при запуску нових проектів, капітал часто залишається на sidelines — чи через політичну підтримку, яка може бути зворотною, таку як тарифи або мінімальні ціни, що обмежують дешеві іноземні поставки, чи через те, що поточні геополітичні перебої, що обмежують пропозицію, можуть врешті-решт зникнути. Навпаки, сама невизначеність, яка в короткостроковому періоді піднімає ціни, може затримати інвестиції, необхідні для повернення цін до рівня в середньостроковому періоді.

Механізм 2: Переривання постачання — хеджування за допомогою широкого кошика товарів (наприклад, з урахуванням дорогоцінних металів)

Коли відбувається перерва в постачанні (наприклад, коли Росія в 2022 році припинила постачання Європі приблизно 40% природного газу), інфляція зростає, а зростання сповільнюється, що одночасно тягне за собою падіння цін на облігації та акції. У цей період товари, які є перерваними вхідними ресурсами, є одними з небагатьох активів, що забезпечують позитивну реальну дохідність. Оскільки джерело та час перерви за своєю природою непередбачувані, найбільш надійну захистну стратегію забезпечує широкий кошик товарів (наприклад, з включенням дорогоцінних металів).

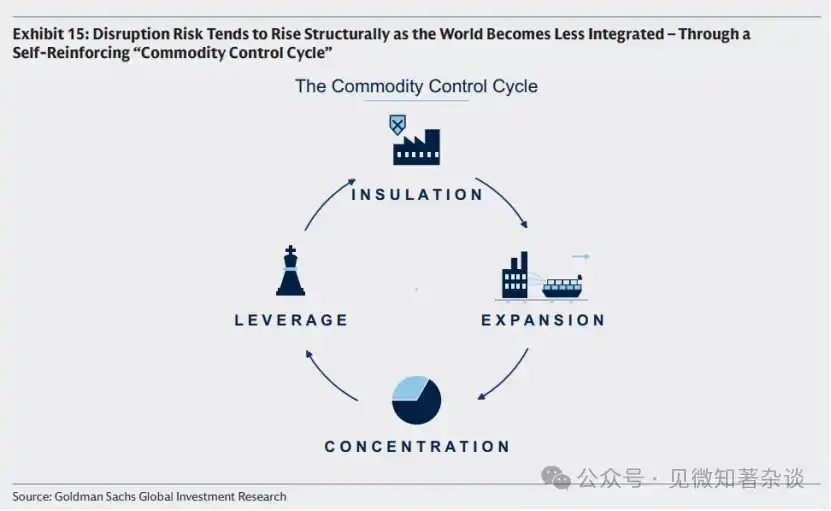

Контрольний цикл товару

Хоча точний час переривання не можна передбачити, із зменшенням ступеня глобальної економічної інтеграції ризик переривань часто структурно зростає. Це розгортається через самопідсилювальний цикл, який не вимагає зловмисних діячів — кожен крок є раціональною реакцією на попередній (діаграма 15).

· Зі зверненням країн до внутрішніх справ уряди вживають заходів щодо ізоляції ланцюгів постачання шляхом введення митних пошлин, субсидій та державно підтриманих інвестицій, щоб якомога частіше замінювати імпорт та резервувати його у випадку, коли заміна неможлива.

·Ці стимули для пропозиції можуть призвести до перевищення пропозиції над внутрішнім попитом. Виникли надлишки експортуються, що знижує світові ціни.

·更低的价格迫使其他地方的高成本生产者退出市场,最终将供应集中在更少的参与者手中。

· Коли постачання зосереджується в руках меншої кількості гравців, домінуючі виробники можуть використовувати це як геополітичний та економічний важіль — підвищуючи ризики переривань, коливання цін на товари та інфляційні ризики. Це, у свою чергу, змушує інші країни ще більше ізольовувати свої ланцюги постачання, підсилюючи цей цикл.

Рисунок 15: Зі зростанням розколу світу ризики переривань часто структурно зростають — через самопідсилювальний «цикл контролю над товарами»

Інвестори, які шукають способи хеджування ризиків портфеля через товари, можуть розглянути дії, коли цикл контролю над товарами наближається до або досягнув третього етапу — коли країни переходять до внутрішньої політики, а постачання все більше концентрується в регіонах з високим ризиком геополітичних чи торгівельних суперечок (діаграма 16). На цьому етапі четвертий етап стає реальним ризиком: постачання контролюється невеликою кількістю суб’єктів, які мають як здатність, так і потенційну мотивацію використовувати його як економічний чи геополітичний важіль.

Діаграма 16: Зростаюча концентрація пропозиції товарів

Механізм 3: Ризик інституційної репутації — хеджування золотом

У перших двох інфляційних механізмах — інфляції в пізній фазі циклу та перебоях у постачанні — золото не є ефективним інструментом хеджування. Навпаки, золото зазвичай падає на початковому етапі: вища інфляція може призвести до очікувань підвищення процентних ставок ринком, що збільшує вартість утримання бездоходних активів, а падіння акційного ринку може спричинити вимоги щодо додаткового забезпечення золота через його високу ліквідність як готового джерела готівки.

Золото як механізм хеджування інфляції: коли очікування інфляції зростають через занепокоєння щодо довіри до інституцій чи макроекономічної політики, що призводить до одночасної продажів облігацій і акцій у реальному вимірі. У цей момент золото виступає як ключовий нейтральний актив, чия вартість не залежить від будь-якого урядового гарантію.

1970-ті роки — це класичний приклад. Великомасштабне фіскальне розширення в США та політичний тиск щодо зниження процентних ставок ФРС призвели до втрати контролю над інфляцією, а заморожування активів Центрального банку Ірану викликало сумніви щодо геополітичної нейтральності долара. Коли інвестори шукали цінність поза фінансовою системою — актив, який не можна було б знецінити чи заморозити — ціни на золото стрімко зросли.

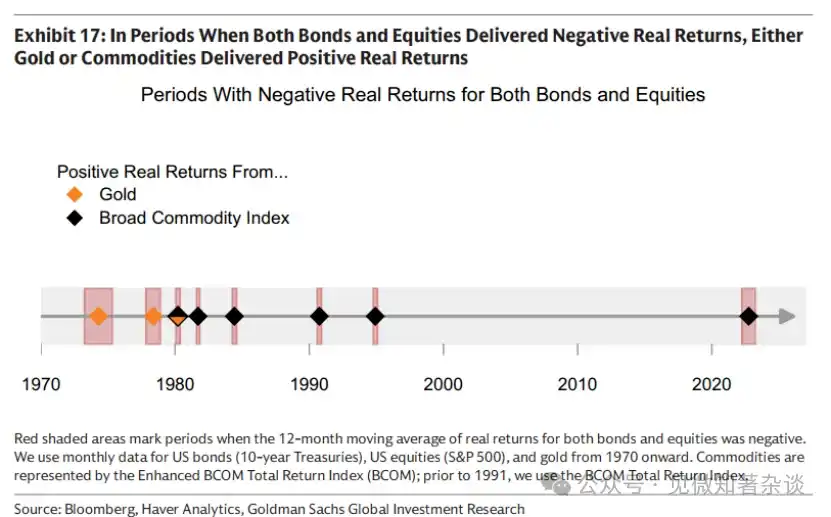

2.2. Забезпечення диверсифікації у критичні періоди

Як показано на рисунку 17, у кожен 12-місячний період, коли реальна дохідність акцій і облігацій була від’ємною, товари або золото мали позитивну реальну дохідність. «Золотий вік» портфеля 60/40 з кінця 1990-х років до 2022 року збігся з високою глобалізацією ланцюгів постачання та сильним інституційним довір’ям, що сприяло механізму 2 (переривання постачання) та

Механізм 3 (риск довіри до інституцій) — ці два найбільш руйнівні для традиційних інвестиційних портфелів інфляційні механізми — майже відсутні. Коли спостерігається фрагментація ланцюгів постачання і/або зростають занепокоєння щодо довіри до інституцій та макроекономічної політики, аргументи на користь інвестування у сировину і/або золото знову набирають актуальності.

Рисунок 17: У періоди, коли реальна дохідність облігацій і акцій була від’ємною, золото або товари мали позитивну реальну дохідність.

Хоча на пізньому етапі циклу позитивна віддача акцій може компенсувати негативну віддачу облігацій, ростовий потенціал акцій починає зменшуватися, а кореляція між акціями та облігаціями стає позитивною, що зменшує ефект диверсифікації. На цьому етапі товари можуть забезпечити додаткову диверсифікацію, оскільки вони зазвичай добре виступають на пізньому етапі циклу.

2.3. Товари, пов’язані з акціями, не можуть замінити фізичні товари

Деякі інвестори шукають виставлення на товари через акції виробничих компаній (шахтарі, виробники енергії та сільськогосподарські компанії), щоб отримати важелевий зростання прибутку. Прибуток, запаси та дисципліна витрат можуть посилити дохідність щодо змін цін на базові товари.

Однак цей ефект підсилення є двостороннім — і часто виникає небажаний вплив саме тоді, коли інвесторам найбільше потрібний доступ до товарів. Товарні акції за суттю залишаються акціями і мають високу кореляцію зі загальним ринком акцій (~0,55). На пізньому етапі циклу, коли запаси наближаються до вичерпання, ціни на товари можуть стрімко зростати, тоді як акції виробників, які оцінюються на основі перспективних грошових потоків, можуть слабшати разом з ринком через уповільнення зростання або зростання ризику підвищення відсоткових ставок.

На відміну від прямих товарних експозицій, інвестори у акціях також стикаються з рисками, пов’язаними з конкретною компанією: перериванням операцій, управлінськими рішеннями, тиском на баланс і ризиками витрат на ресурси. Ці ризики найбільш помітні під час переривань поставок. Коли відбувається шок у постачанні, ціни на товари часто зростають одночасно — як у випадку подій у Ормузі 2026 року, які порушили приблизно 20% глобальних потоків нафти й газу, а також ключові хімічні сировини, що вплинуло на сільське господарство та метали.

Зростання цін на товари не завжди перетворюється на відмінну ефективність акцій, пов’язаних із цими товарами. Виробники товарів, що піддалися впливу, можуть не отримувати прибутку від вищих цін, якщо їхні операції постраждали. Інші виробники товарів, хоча й їхні товари зросли в ціні, можуть стикатися зі стисканням маржі — через те, що енергія є ключовим вкладенням у видобуток, переробку та сільське господарство.

2.4. Досягнення стабільності портфеля за допомогою волатильності товарів

Товари мають волатильність: річна волатильність BCOM становить приблизно 15%, що вище, ніж у американських фіксованих дохідних інструментів (~8%), але нижче, ніж у американських акцій (~19%). Однак найбільші зростання товарів зазвичай відбуваються, коли висока інфляція та слабкий рост одночасно знижують ціни на акції та облігації.

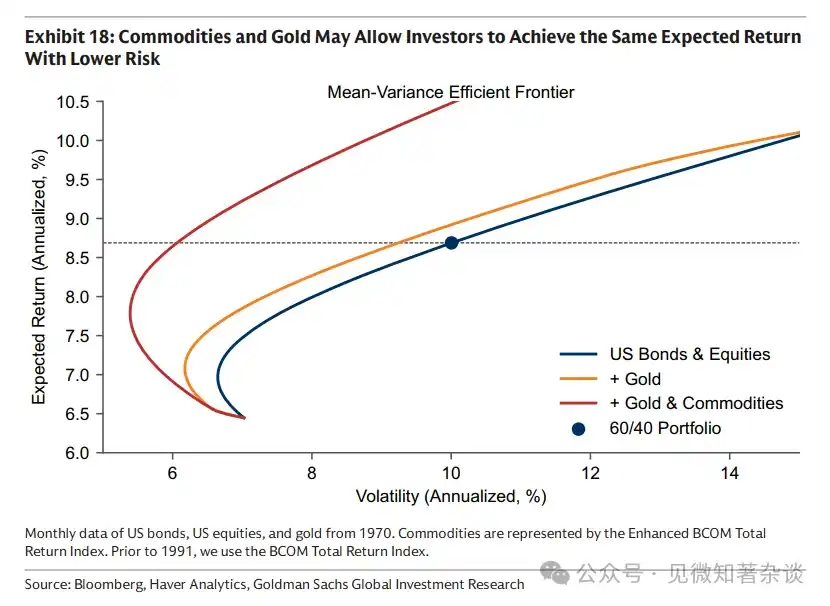

Тому додавання товарів до портфеля може зменшити загальну волатильність, а не збільшити її. Як показано на рисунку 18, додавання товарів до портфеля акцій і облігацій може дозволити інвесторам мати менший ризик при тій самій очікуваній доходності або більшу доходність при тому самому рівні ризику.

Комодити не потребують великої частки для ефективного хеджування. Як вхідні матеріали, зростання цін на комодити частково передається на ціни для споживачів — подвоєння цін на нафту не означає 100%-го зростання інфляції. Тому навіть невелика частка комодитів може мати великий ефект і, за нормальних умов, не вимагає значного розподілу ризикового бюджету портфеля, залишаючись ефективною, коли диверсифікація акцій і облігацій не працює.

Діаграма 18: Товари та золото можуть дозволити інвесторам знизити ризик при тій самій очікуваній дохідності

Три: Розгляди при створенні кошика товарів

3.1. Традиційний базовий показник

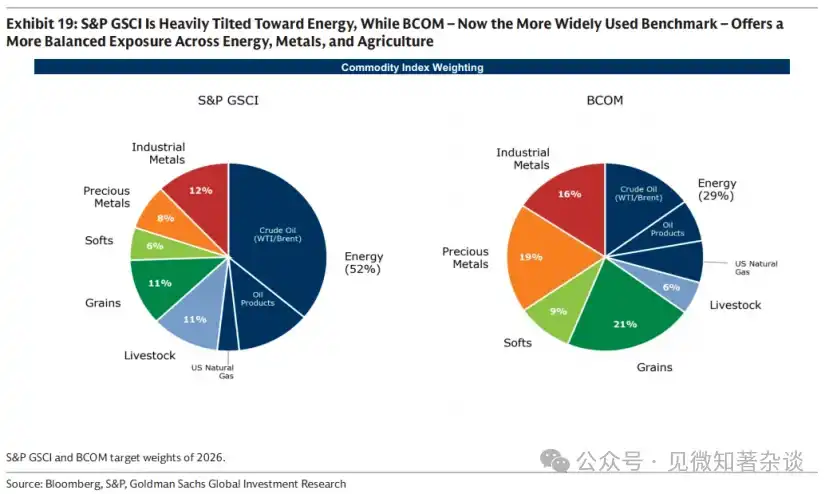

Двома стандартними товарними бенчмарками є S&P GSCI та BCOM. S&P GSCI є зваженим за виробництвом — призначений для наближення до глобального споживчого кошика — тому має велику вагу енергетики. BCOM є більш поширеним бенчмарком серед інвесторів зараз, з більш рівномірним розподілом між енергетикою, металами та сільським господарством, тому його волатильність зазвичай нижча, ніж у S&P GSCI (20% порівняно з 15% у BCOM).

Діаграма 19: S&P GSCI сильніше зосереджений на енергетиці, тоді як BCOM (зараз використовується як більш широкий індекс) забезпечує більш збалансований вплив на енергетику, метали та сільське господарство

3.2. Фактори географічного розташування

Стандартні товарні бенчмарки часто мають американську орієнтацію, тому можуть бути трохи недостатньо хеджовані щодо інфляції енергії та продовольства, пов’язаної з неамериканськими інвесторами. Наприклад, природний газ — це регіональний ринок: європейським інвесторам краще хеджувати за допомогою європейського TTF, а азійським — за допомогою JKM, а не за допомогою угод на природний газ у Генрі-Пойнт, що входять до BCOM і S&P GSCI.

3.3. Нахил до механізму цільової інфляції

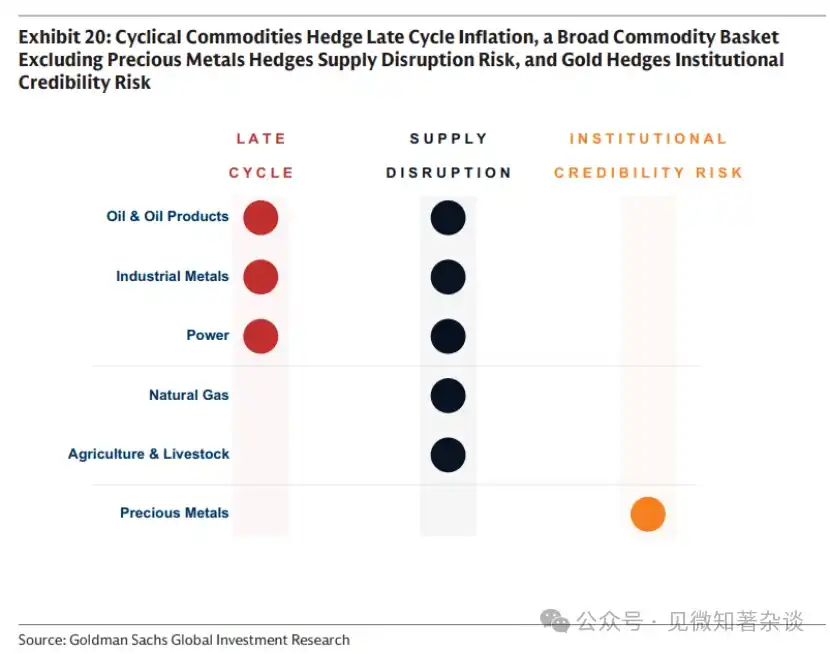

Інвестори, які хочуть хеджувати певні інфляційні механізми, можуть бажати відповідно налаштувати кошик товарів. Як підсумовано на графіку 20, циклічні товари хеджують інфляцію на пізньому етапі циклу, широкий кошик товарів (наприклад, з урахуванням дорогоцінних металів) хеджує ризики перебоїв у постачанні, а золото хеджує інфляцію лише тоді, коли занепокоєння щодо інфляції походить із занепокоєння щодо довіри до інституцій чи макроекономічної політики.

Діаграма 20: Циклічні товари хеджують інфляцію в кінці циклу, широкий кошик товарів (наприклад, з включеними дорогоцінними металами) хеджує ризики перебоїв у постачанні, золото хеджує ризики довіри до інституцій

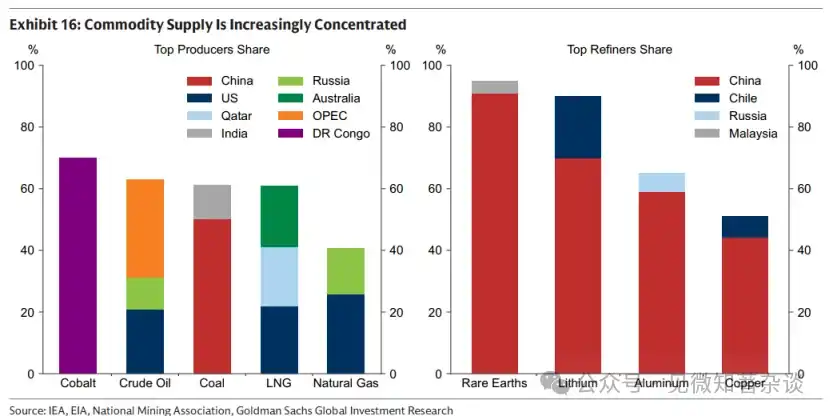

Ефективність товару як інструменту хеджування інфляції, спричиненої перериваннями постачання, залежить від двох факторів: його прямого чи непрямого вагового коефіцієнта в інфляційному кошику та частки постачання, яка може бути перервана. Енергетика має високий бал за першим фактором — як історично, так і сьогодні. Промислові метали та рідкоземельні елементи мають нижчий ваговий коефіцієнт у інфляції, проте їх значущість постійно зростає завдяки глобальній електрифікації, збільшенню попиту на інфраструктуру електромереж та переходу на відновлювані джерела енергії. Однак за другим фактором промислові метали та рідкоземельні елементи виділяються — процеси рафінування високо концентровані, а Китай контролює приблизно 90% переробки рідкоземельних елементів (діаграма 16). Таке масштабне переривання, навіть якщо воно має лише непряме вплив на ціни для споживачів (наприклад, як вхідний компонент для автомобілів), може викликати значні вторинні ефекти.

3.4. Долар і товари

Товари оцінюються у доларах США, що важливо для інвесторів, які не використовують долари, але зв’язок між доларом і товарами варіюється від галузі до галузі.

У сфері енергетики причинно-наслідкові зв’язки зазвичай йдуть від товарів до валютного ринку. Енергетика є важливим елементом поточного рахунку; оскільки США зараз є одним із головних експортерів енергії, а більшість економік залишаються імпортерами, вищі ціни на енергоносії можуть підтримувати курс долара США щодо інших валют.

У секторах металів та сільського господарства ця залежність частіше зворотна — від валюти до товарів, оскільки пропозиція або структура витрат в основному визначаються місцевою валютою. Циклічні сили також можуть одночасно впливати на ринки товарів і валют. Промислові метали особливо чутливі до політики ФРС США та очікувань глобального зростання: зниження політичних процентних ставок слабкість долара, що часто підсилює попит на метали. Тому мідь зазвичай виступає як ліквідний індикатор глобального зростання — а також курсу юаня, що відображає домінуючу частку Китаю у глобальному споживанні міді (58%).

3.5. Покращена стратегія продовження

Як зазначено в розділі 1.8, дохід від індексу товарів складається з двох компонентів: дохід від ціни на спот та дохід від ролінгу — тобто дохід або витрати, що виникають лише через тривалість утримання ф’ючерсного контракту товару з часом, що наближається до дати поставки. На ринку ф’ючерсної премії витрати на зберігання перевищують будь-яку премію за негайну поставку, і таке просування часу призводить до витрат. На ринку спот-премії фізична дефіцитність піднімає ціну на спот вище за ф’ючерсну, і таке просування часу призводить до доходу.

Більшість індексних інвесторів використовують підвищену стратегію перевертання для управління доходністю від утримання товарів з часом: автоматично інвестуючи в передню частину кривої при спот-премії для отримання доходу від перевертання та рухаючись вздовж кривої до більш віддалених термінів при ф’ючерс-премії для мінімізації витрат на перевертання.

Додаток: Проста структура цін на товари

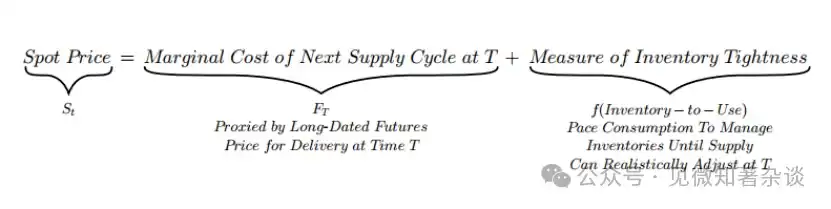

Ціна на спот регулює швидкість витрачання запасів навколо довгострокової прив’язки

У розділі 1.1 ми показали, що ціна на спот складається з двох частин: повільно змінного якоря, встановленого граничними витратами майбутнього постачання, та швидкого коригувального компонента, що регулює поточний запас.

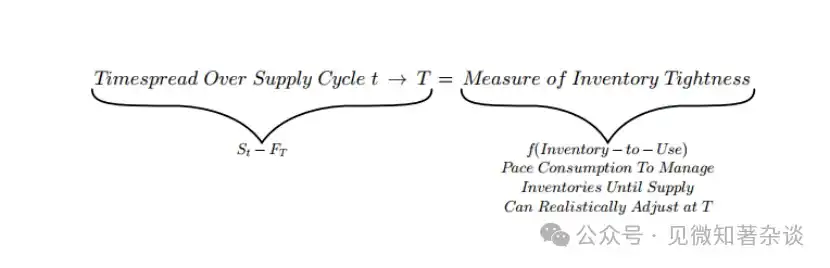

Це розклад означає, що терміновий спред — відхилення між ціною на спот та довгостроковими ф’ючерсами — є показником дефіциту запасів: терміновий спред = ціна на спот — довгостроковий ф’ючерс = міра дефіциту запасів

Спред терміну зміщується від залежності від напруженості запасів — відображає, чи платить ринок премію за негайність, чи несе витрати на зберігання

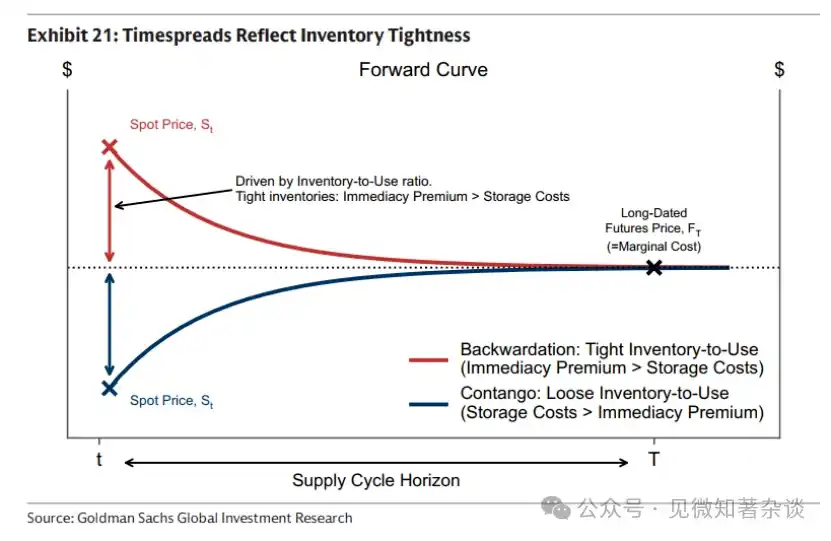

Тому терміновий спред безпосередньо відображає поточний дефіцит фізичних товарів, що виражається через коефіцієнт використання складських запасів. Залежно від рівня дефіциту, ринок або сплачує премію за негайну поставку, або несе витрати на зберігання (діаграма 21).

· Обмежена фізична пропозиція (низький відсоток використання запасів) надає цінності миттєвій поставці. Премія за миттєвість домінує, що піднімає ціну на спот вище за ф’ючерсну — утворюючи спадну криву та позитивний терміновий спред (спот-премія).

· Наявність великої кількості запасів (високий коефіцієнт використання запасів) усуває необхідність сплачувати надбавку за термінову доставку. Вибір очікування доставки вимагає утримання запасів товарів протягом періоду — що може бути значним витратами, коли запаси високі. Витрати на зберігання переважають, що підштовхує ціну на спот нижче ціни ф’ючерса — створюючи піднімальну криву та негативний спред терміну (ф’ючерсна премія).

Діаграма 21: Спред терміну відображає рівень дефіциту запасів

Чому форвардна крива відрізняється між різними товарами

Дві еластичності визначають ступінь реакції термінового спреду на рівень дефіциту запасів:

·γ: Ступінь зростання премії за терміновість у зв’язку зі зменшенням запасів.

·δ: Ступінь, на який вартість зберігання зростає зі збільшенням запасів.

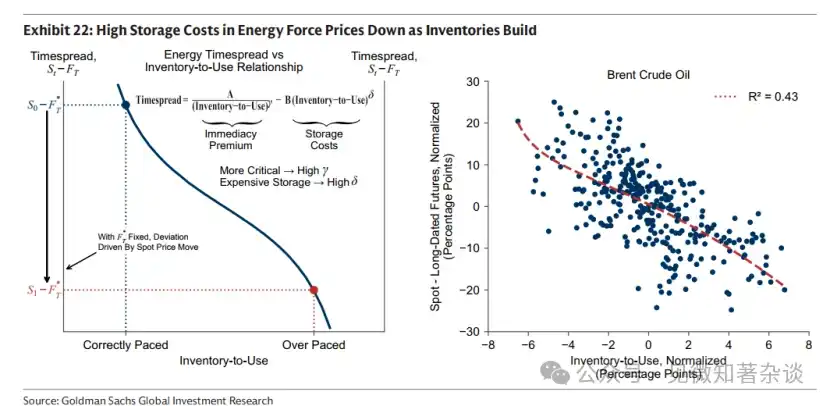

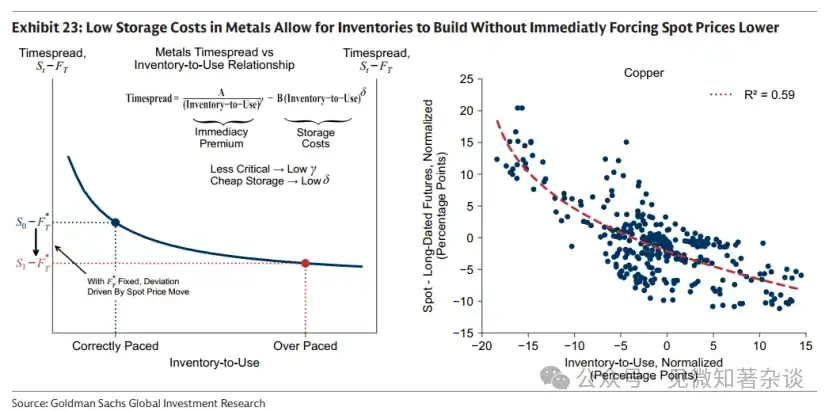

Ці еластичності варіюються в залежності від товару. У секторі енергетики γ і δ часто є високими, оскільки вичерпання запасів призводить до руйнівного економічного впливу, а витрати на зберігання високі. У секторі металів ці еластичності, як правило, нижчі, оскільки наслідки дефіциту менш серйозні, а витрати на зберігання відносно низькі.

Чому товари (зокрема енергія) не можна прогнозувати на довгий термін

Наша рамка пояснює, чому товари (зокрема енергія) є переважно спот-активами і не можуть стійко цінуватися вище за їхній цикл регулювання пропозиції.

Щоб зрозуміти причину, розгляньте таку ситуацію: ринок намагається визначити рівень запасів для часових інтервалів, що перевищують T (тобто момент, коли пропозиція здатна відреагувати). Наприклад, припустімо, що ринок намагається відцінити майбутній позитивний попитовий шок, піднімаючи поточну ціну на спот-ринку.

Це приховано вимагає більшого покриття запасів, ніж при розумному регулюванні швидкості. Тому коефіцієнт покриття запасів зростає за межі розумного регулювання. Ринок переміщується з правильної точки регулювання (синій) у точку надмірного регулювання (червоний) вздовж кривої, що зв’язує спред терміну з відношенням використання запасів (графік 22 і графік 23).

Зі збільшенням запасів швидкість, з якою спот-ціна змушена падати, залежить від δ — еластичності витрат на зберігання.

· Енергія: δ високий, T короткий. З накопиченням запасів витрати на зберігання швидко зростають. Висока ціна на спот зменшує попит і сприяє відносно швидкій реакції пропозиції, що призводить до накопичення запасів і погіршення тиску на зберігання. Ціна на спот швидко падає відносно ф’ючерсного якоря FT (на рисунку 22 червоні точки перетягування показують велике відхилення S_t від F_T). Високі витрати на зберігання таким чином забезпечують дисципліну — неможливо планувати запаси на термін, що перевищує T, не несучи великих цінових втрат.

· Метали: δ низький, T довгий. Зі збільшенням запасів витрати на зберігання зростають лише повільно. Тому запаси можуть збільшуватися, не викликаючи негайного падіння цін на спот (на графіку 23 червоні точки перегріту показують лише помірне відхилення S_t від F_T). Тому ціни на метали можуть бути більш попередніми, ніж ціни на енергоносії.

Діаграма 22: Високі витрати на зберігання в енергетичному секторі змушують ціни падати під час накопичення запасів

Діаграма 23: Низькі витрати на зберігання у секторі металів дозволяють накопичувати запаси, не вимушуючи відразу знижувати ціни на спот.