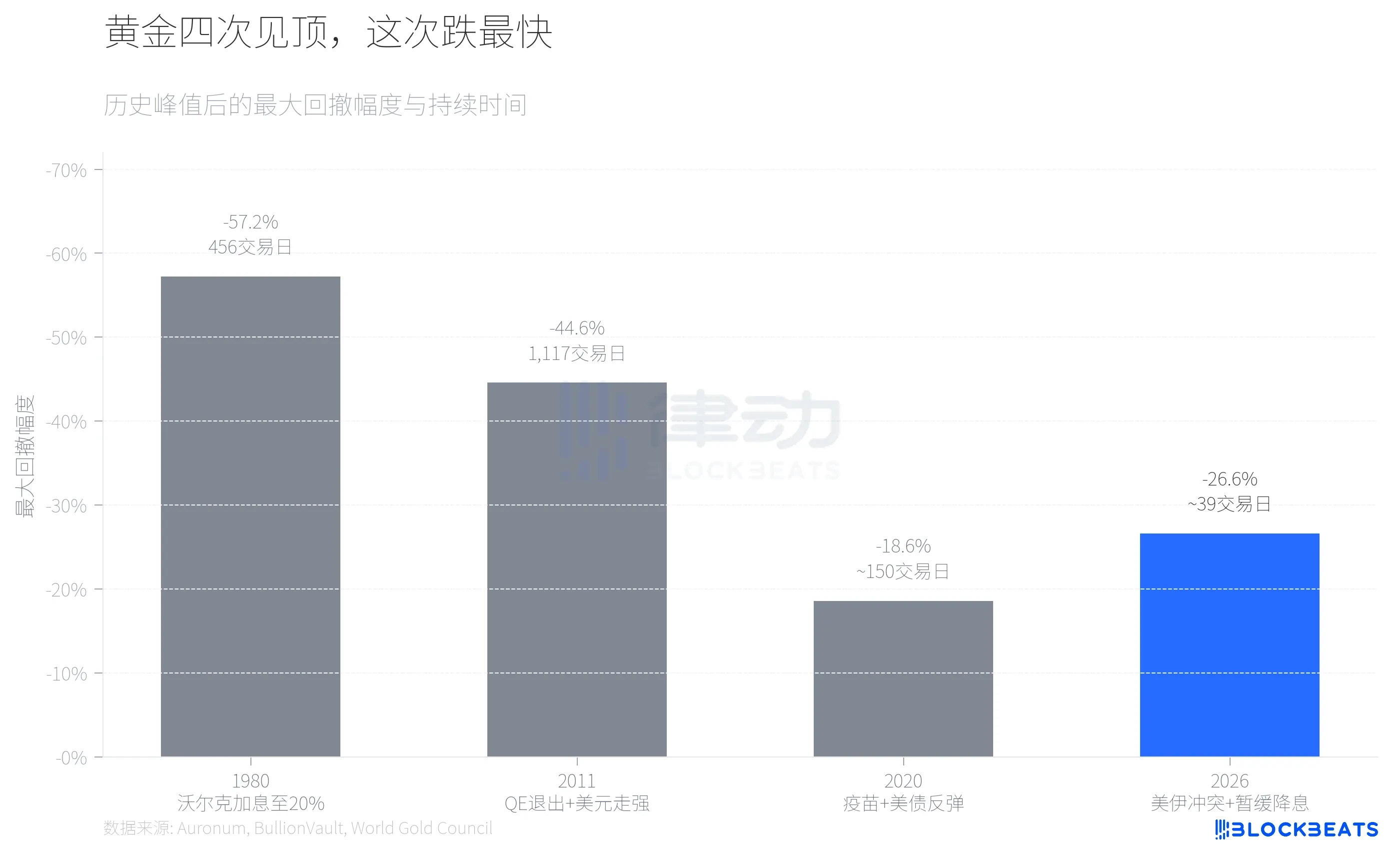

У січні цього року золото досягло історичного максимуму у 5 589 доларів США. Протягом менше ніж двох місяців ціна на золото впала до приблизно 4 100 доларів США, що стало відкатом на 26,6% від піку — найгіршим місячним падінням за 43 роки.

Ланцюжок прямого поширення цієї падіння не є складним. Конфлікт між США та Іраном увійшов у третій тиждень, перекриття Ормузької протоки призвело до того, що ціни на нафту зросли більше ніж на 40% з моменту початку конфлікту. За даними Бюро статистики праці США, індекс споживчих цін за лютого досяг найвищого рівня за останній рік, а поєднання запізнювального ефекту високих тарифів призвело до різкого зростання занепокоєння ринку щодо інфляції. ФРС у своєму останньому економічному прогнозі (SEP) зменшила очікування зниження ставок у 2026 році до лише одного разу, фактично оголосивши про завершення недавнього циклу розслаблення. Доларовий індекс подолав рівень 100, що призвело до загального тиску на ціни на благородні та кольорові метали.

Але макроекономічна історія — це лише половина справи. За аналізом Finance Magnates, технічний пробій 50-денного середнього (близько 4 978 доларів США) спричинив масовий відтік з «перенасичених довгих позицій», що призвело до ланцюгової реакції стоп-лосів та запитів на додатковий маржинальний забезпечення. Золото за 12 місяців зросло з 2 600 доларів США до понад 5 000 доларів США, що призвело до накопичення великої кількості левериджних коштів у довгих позиціях. Коли ескалація війни підвищила ціни на нафту, а не на золото, ці перенасичені позиції стали першими, які були продані.

Саме падіння цін — це не історія. Історія в тому, що цей сценарій «геополітичний шок піднімає інфляцію, а ліквідація левериджу відбувається масово», за останні 46 років принаймні три рази відбувався.

За історичними даними, зібраними аналітичною агенцією з драгоценних металів Auronum, у 1980 році, коли Волкер підняв федеральну процентну ставку до 20%, ціна на золото впала з піку в 711 доларів до 304 доларів, що становить спад на 57,2%, і це тривало 456 торгівельних днів. У 2011 році очікування виходу з програми кількісного м’якнення разом із посиленням долара призвели до падіння ціни на золото з 1 999 доларів до 1 049 доларів, що становить спад на 44,6%, і це тривало більше чотирьох років. У 2020 році корекція була помірною: просування вакцинації та зростання дохідності облігацій США призвели до корекції ціни на золото з піку в 2 067 доларів на 18,6%, але через сім місяців ціна знову почала зростати.

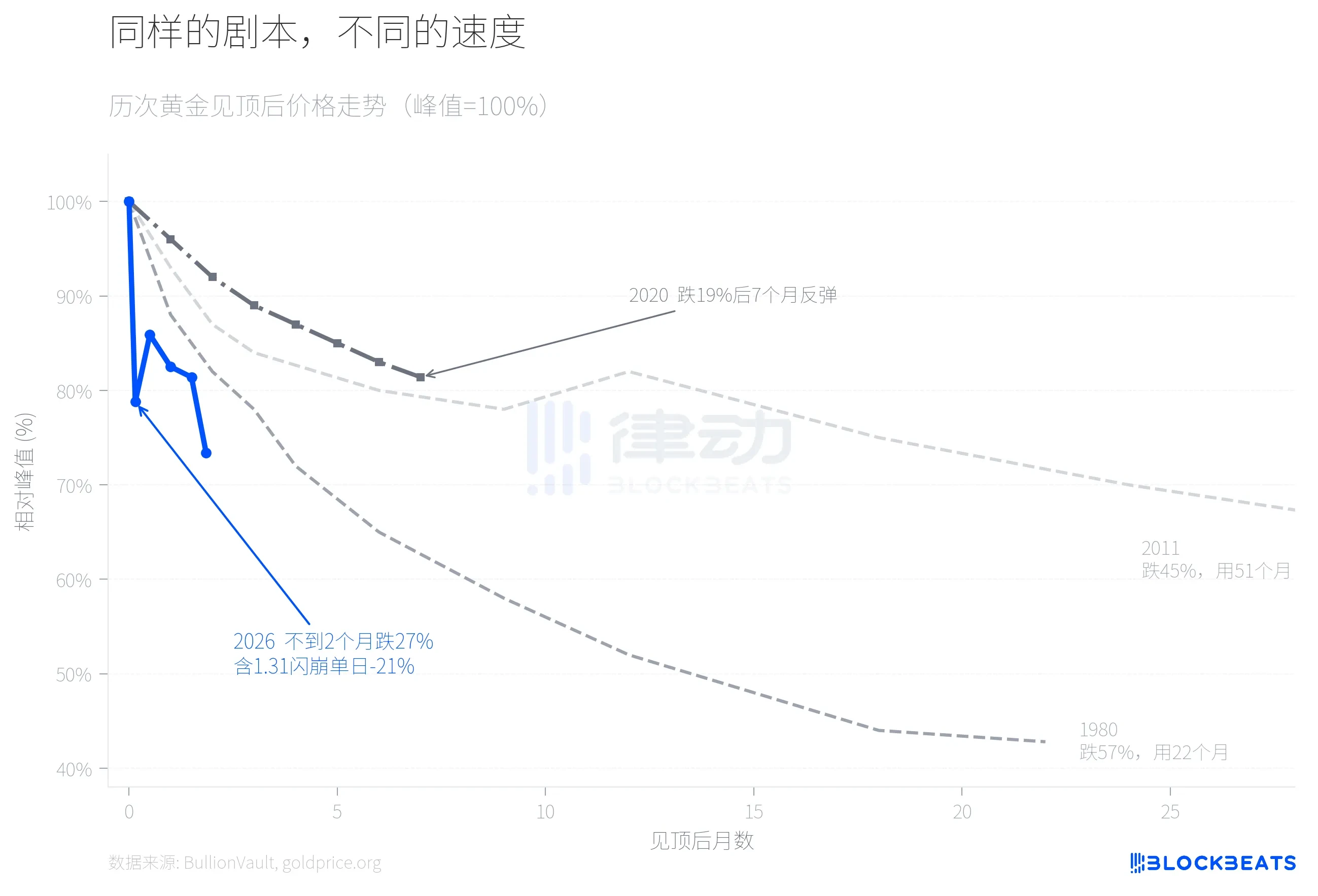

Відкат 2026 року зараз становить приблизно 27%, що вже перевищує 2020 рік і наближається до 2011 року. Але за швидкістю він є найшвидшим із чотирьох.

Порівнявши чотири корекції на одному графіку, різниця очевидна. Для завершення основного падіння у 1980 році знадобилося майже два роки, у 2011 році — більше чотирьох років. У 2026 році ціна золота після досягнення піку вже на п’ятий торгівельний день здійснила відкат на 21%, після чого тимчасово відновилася, але на третій тиждень березня знову прискорилося падіння до рівня близько 4 100 доларів США, загальний відкат збільшився до 27%. Різкий обвал 31 січня став переломним моментом. За даними найбільшого у світі платформи для торгівлі благородними металами BullionVault, ціна золота в цей день впала більше ніж на 10%, срібло — на 13,7%, а щоденний обсяг торгівлі ETF iShares Silver (SLV) перевищив 40 мільярдів доларів США, ставши одним із найбільших щоденних обсягів торгівлі в історії американських цінних паперів. Брюс Ікеміцу, колишній керівник бізнесу з благородних металів у Токіо ICBC, прокоментував: «За 40 років спостереження за цим ринком я ніколи не бачив таких масштабних коливань».

Чому цього разу швидкість була незвично високою? Ключовим фактором є те, що CME 13 січня змінила систему маржі COMEX з фіксованої суми на відсоток від вартості контракту. За даними CME Group, маржа на золоті ф’ючерси була піднята з 8% до 9%, а на сріблі — з 15% до 18%. У швидко зростаючому ринку система маржі у відсотках означає, що чим вища ціна, тим більше маржі потрібно, що створює самопідсилювальний механізм зменшення левериджу. За повідомленням goldsilver.com, в день різкого падіння за кілька хвилин було змушено закрити понад 67 мільйонів унцій срібних паперових контрактів.

Виступ срібла — це один із занедбаних аспектів цього різкого падіння.

У квітні 2025 року співвідношення золота до срібла тимчасово перевищило 100:1, оскільки срібло значно відставало від золота. Після цього срібло розпочало стрімкий ріст, і за рік його приріст склав 147% (у той час як золото — 67%). Співвідношення золота до срібла поступово зменшувалося і досягло приблизно 46:1, коли ціна срібла досягла піку на рівні 121,67 долара за унцію — найнижчий рівень з 2013 року.

А потім все змінилося 31 січня. За даними платформи, срібло за один день впало на 13,7%, а загальне падіння з піку в 121,67 долара досягло 41,1%, що значно перевищує 26,6% падіння золота за той самий період. Це була рідкісна добова волатильність дорогоцінних металів з часів події братів Гентер у 1980 році («Срібний четвер»). На 23 березня срібло торгувалося близько 67,4 долара, а співвідношення золота до срібла відновилося з мінімуму 46:1 до приблизно 61:1. Підйом срібла, який тривав 9 місяців, був втрачений наполовину менш ніж за два місяці.

Основна причина цієї асиметрії полягає у двоїстій природі срібла. З одного боку, згідно з дослідженням CME Group, виробничі потужності сонячних панелей зросли на 18% у порівнянні з попереднім роком, і промисловий попит на срібло продовжує структурно зростати. З іншого боку, плече на ринку срібла значно вище, ніж на ринку золота; підвищення маржі CME з 15% до 18% безпосередньо спричинило масове закриття позицій. Промислові фундаментальні показники не змінилися, але фінансове плече спочатку розвалилося.

Останнім сигналом, який варто врахувати, є дивергенція структури фінансування.

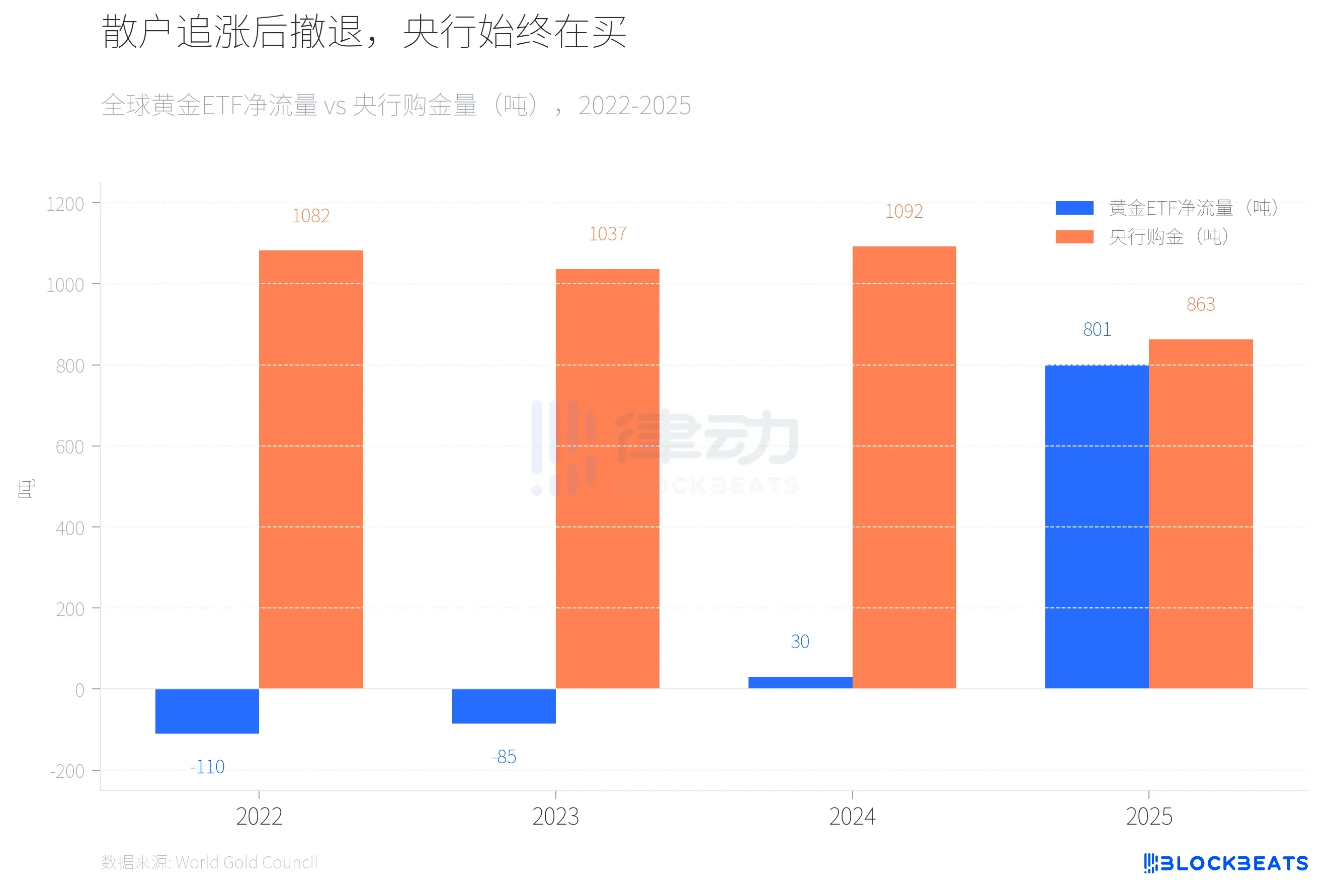

У 2022–2023 роках глобальні золоті ETF зазнали двох років поспіль чистого виведення коштів (відповідно –110 тонн і –85 тонн), тоді як центральні банки купували золото протягом двох років понад 1 000 тонн. У 2024 році потоки до ETF стали позитивними, але незначними (30 тонн), тоді як центральні банки продовжували купівлю на високому рівні — 1 092 тонни. У 2025 році ситуація кардинально змінилася: за даними World Gold Council, глобальні золоті ETF отримали чистий притік у розмірі 801 тонни за рік — рекорд у історії, а загальний обсяг активів під керуванням подвоївся до 559 мільярдів доларів США.

Потім інвестори-розничні інвестори почали виводити кошти. За даними канадського бізнес-видання Chronicle Journal, у відток з SPDR Gold Trust (GLD) 4 березня склав 2,91 млрд доларів США — найбільший одноденний відтік з 2016 року, а за 7 днів втрати склали 25 тонн золота. Разом із тим, згідно з щорічним звітом цієї організації, центральні банки світу купили 863 тонни золота у 2025 році, що на 21% менше, ніж у 2024 році, але значно вище середньорічного рівня 2010–2021 років (473 тонни). Той самий звіт показує, що Національний банк Польщі з покупкою 102 тонн вже другий рік поспіль залишається найбільшим покупцем у світі, за ним слідують Казахстан (57 тонн) і Бразилія (43 тонни).

Згідно з дослідженням JPMorgan за березень, банк зберігає цільову ціну на золото на рівні 6 300 доларів США на кінець 2026 року. Однак, згідно з звітом МАЕ за березень, блокада Ормузької протоки призводить до зменшення світового постачання нафти приблизно на 8 мільйонів барелів на добу, що становить майже 8% світового попиту. МАЕ називає це «найбільшим шоком пропозиції в історії світового ринку нафти», і члени організації запустили найбільшу в історії вивільнення стратегічних запасів у розмірі 400 мільйонів барелів.

Для центральних банків країн-імпортерів нафти пріоритетом може бути відповідь на цінові шоки, а не подальше збільшення золотих резервів. У попередні три періоди вершини глобальні центральні банки не були нетто-покупцями золота. У 2025 році вони купили 863 тонни, але дані за 2026 рік ще невідомі.