Автор оригіналу: Чжао Ін

Джерело: 华尔街见闻

Найпопулярнішим питанням на ринку останнім часом є: чи продаватимуть центральні банки золото? Чи прийшов кінець цій 15-річній офіційній «хвилі накопичення золота»?

За даними TradingView, стратег банку UBS Joni Teves у найсвіжішому аналітичному звіті про драгметали, опублікованому 2 квітня, зробив чіткий висновок: ймовірність структурного повороту центральних банків та масового продажу золота надзвичайно низька. Офіційні інституції збережуть позицію нетто-покупців, хоча темпи покупок трохи пом’якшать — очікується, що загальний обсяг закупівель золота у 2026 році складе приблизно 800–850 тонн, трохи менше, ніж приблизно 860 тонн у 2025 році.

Звіт спрямовує увагу на найбільш виразний приклад останнього часу — новину про те, що Туреччина продала близько 50 тонн золота за кілька тижнів. Тевес вважає, що офіційні дані Туреччини щодо золота містять сліди позицій комерційних банків, свопів тощо, і висновок про те, що центральний банк почав продавати, робити на основі заголовків дуже ризиковано; слід чекати на більш детальні розбивки даних, перш ніж робити висновки.

На рівні цін UBS визначає короткостроковий період як «наповнений шумом»: цикл новин про геополітичну ситуацію продовжить коливання та боковий рух цін на золото; але середньострокова логіка все ще вказує на нові рекорди, при цьому середньорічний прогноз ціни на золото на 2026 рік знижено до 5000 доларів США (раніше 5200 доларів США, переважно через корекцію за перший квартал), а цільовий показник на кінець року залишається на рівні 5600 доларів США (встановлено наприкінці січня).

Доводи, що «центробанки продали золото» є основною причиною цієї корекції, не дуже переконливі; 800–850 тонн схожі на «зменшення темпу»

Ринок стурбований конкретним сценарієм: якщо середньосхідний конфлікт затягнеться, ціни на нафту піднімуть інфляцію, зростання зслабне, а місцеві валюти знизяться, деякі центральні банки можуть бути змушені продавати золото, щоб впоратися з тиском. Звіт не заперечує, що «окремі центральні банки можуть продавати», але підкреслює, що це не означає зворотного тренду у державному секторі.

Один із ключових висновків звіту: протягом останніх 15 років, під час постійного збільшення золотих резервів офіційними органами, місячні продажі не були незвичним явищем. Причини можуть бути дуже практичними — центральні банки, які раніше купували золото за низькими цінами, можуть здійснювати тактичний фіксацію прибутку за межами основних позицій; зростання ціни на золото сприяє перебалансуванню; «природний притік» золота з країн-виробників у певні моменти може перетворюватися на експорт. Іншими словами, продаж може бути дією, а не позицією.

Базова оцінка показує, що чистий покупка все ще триває, але зі скороченою швидкістю. Деталь полягає в торгівельних звичках офіційних органів: вони більше схожі на «фізичних покупців», які часто надають підтримку під час корекцій, дозволяючи ринку швидше стабілізуватися на вищому рівні; навпаки, офіційні органи зазвичай не прагнуть до росту цін і схильні входити на ринок, коли ціни більш придатні, а коливання більш згладжені.

Це також пояснює, чому при зростанні волатильності ринок раптово відчуває «відсутність центральних банків». У дослідженні згадується спостереження: недавні офіційні структури та інші довгострокові утримувачі схильні чекати, ніж негайно докуповувати під час кожного падіння.

Розповідь про продаж «50 тонн» у Туреччині була посиленою, короткостроково ціни на золото більше впливають долар і реальні процентні ставки

Справа з Туреччиною є чутливою, бо виглядає як приклад історії «центробанк почав продавати золото». Але в Туреччині є певні особливості: частина змін може бути обміном, а не прямим продажем; ще важливіше, що Центральний банк Туреччини довгий час використовував золото як інструмент політики для управління ліквідністю внутрішньої банківської системи.

У загальній кількості золота, оприлюдненій Центральним банком Туреччини, частина відповідає позиціям комерційних банків. Разом із політикою, що з 2017 року дозволила банкам та іншим суб’єктам більше використовувати золото в фінансовій системі, це призвело до того, що «зміни у загальних даних» не означають «продажу золота центральним банком на ринку». Рекомендація у звіті дуже чітка: чекати на більш детальні дані, які дозволять розбити показники, перш ніж обговорювати тенденції.

У березні ринкова обстановка характеризувалася «подвійною невизначеністю»: з одного боку, коли новини, пов’язані з Іраном, набирали обертів, ціна на золото шукала новий стабільний діапазон після різких коливань у січні-лютому; з іншого боку, вплив близькосхідного конфлікту на макроекономіку та ціноутворення активів є нелінійним, і довгострокові інвестори не хочуть робити вклади безпосередньо.

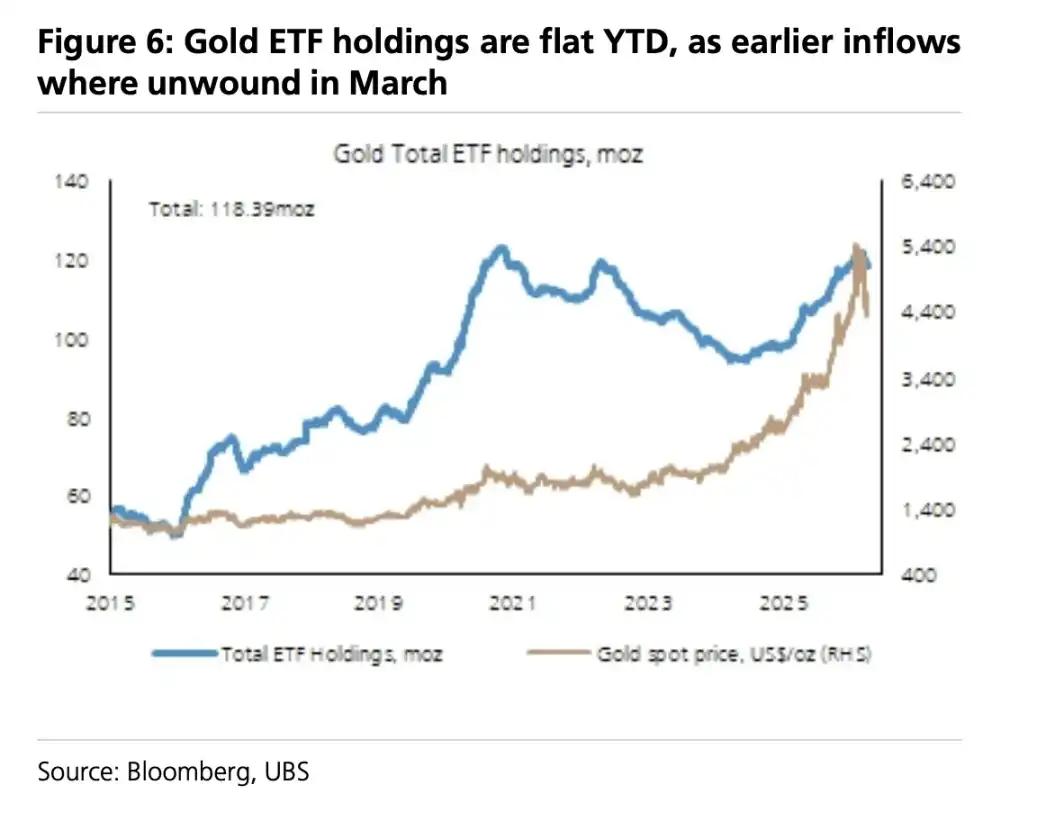

Коли стратегічні кошти «купувати при падінні» відсутні, ціна золота в короткостроковій перспективі легше повертається до традиційної моделі: посилення долара США та зростання реальних процентних ставок у США тиснуть на ціну золота; довгі позиції додатково витісняються, а навіть з’являється певний продавчий тиск. Крім того, китайський попит на цьому етапі підтримує ціну вниз, після стабілізації ціни золота близько 4500 доларів США вона знову коливається близько рівня 4700 доларів США.

Основна логіка центральних банків щодо золота: купують і не продають

Світовий банк у «П’ятому дворічному звіті про управління резервами (2025)» пояснює більш глибоку проблему: як центральні банки думають про золото. Дослідження охоплює позиції станом на грудень 2024 року, участь 136 інституцій — найвища за всю історію, і вперше введено окремий розділ про золото.

Кілька цифр можуть чітко описати межі діяльності центральних банків: приблизно 47% центральних банків визначають свої золоті резерви на основі «історичних залишків», приблизно 26% — на основі якісних суджень; лише близько чверті включили золото до офіційної стратегічної структури активів.

Ще важливіше, лише приблизно 4,5% здійснюють короткострокові тактичні коригування золотих резервів, тоді як стратегія інвестування у золото переважно базується на купівлі та утриманні (приблизно 62%). Ця характеристика означає: навіть якщо темпи купівлі сповільнються, офіційні органи не схожі на трейдерів, яких мотивують новини і які часто міняють позиції.

Щодо мотивів збільшення запасів, понад половина вказала «диверсифікацію» як найголовнішу причину; локальні програми купівлі золота становлять приблизно 35%, геополітичні ризики — 32%; лише приблизно 6% назвали «потребу в ліквідності» як причину. Офіційні органи не втратили аргументи щодо золота через недавні коливання.

Короткострокові коливання не уникнені, але «нові рекорди ще не закінчилися» залишаються основною лінією

Повертаючись до торгівельного рівня, золото не росте прямолінійно: протягом наступних кількох тижнів може продовжитися бічний рух і нестабільність, оскільки ринок постійно переоцінює геополітичні ризики. Однак вважається, що дві основні тенденції, що сприяють довгостроковому перерозподілу капіталу до золота — комбінований ризик зростання та інфляції та тривале погіршення геополітичної напруженості — роблять «диверсифікацію до золота» більш поширеною стратегією портфеля.

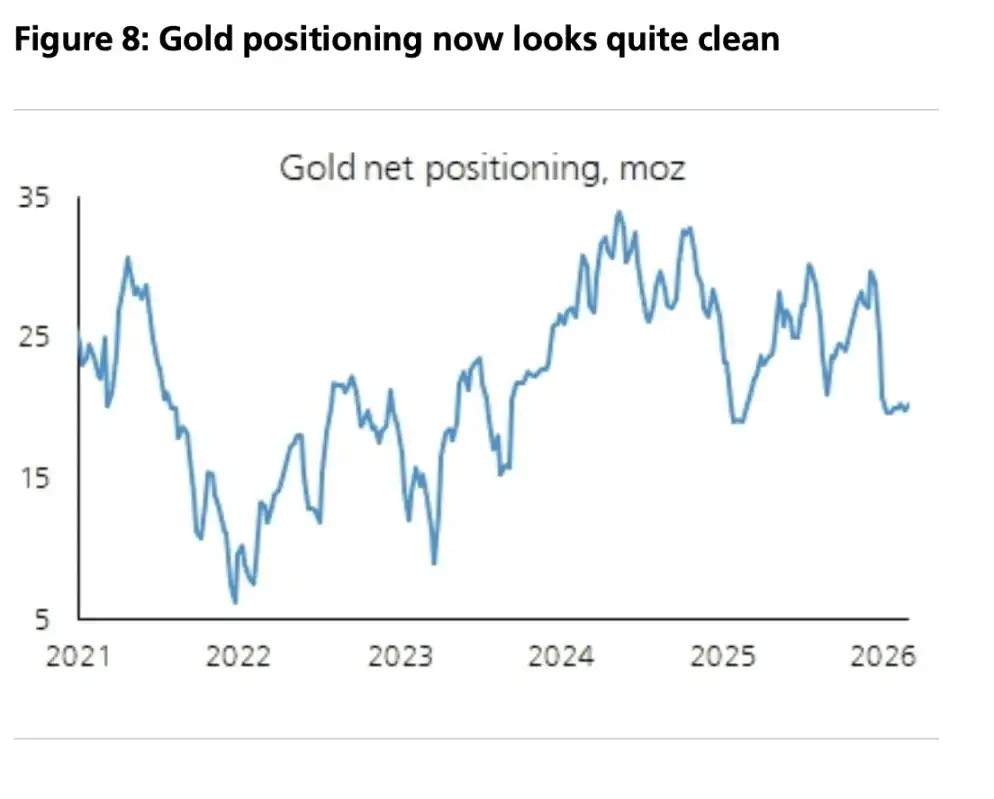

У цьому контексті звіт вказує на цінову опору: середньорічна ціна золота у 2026 році — 5000 доларів США, ціль на кінець року — 5600 доларів США. Також зазначається, що спекулятивні позиції стали «чище», а довгострокові учасники залишаються з нижчим ваговим коефіцієнтом; якщо відкат повториться, він буде ближчий до «стратегічного вікна для накопичення», ніж до сигналу про завершення тренду.