Автор: Джейф Парк

Переклад: Saoirse, Foresight News

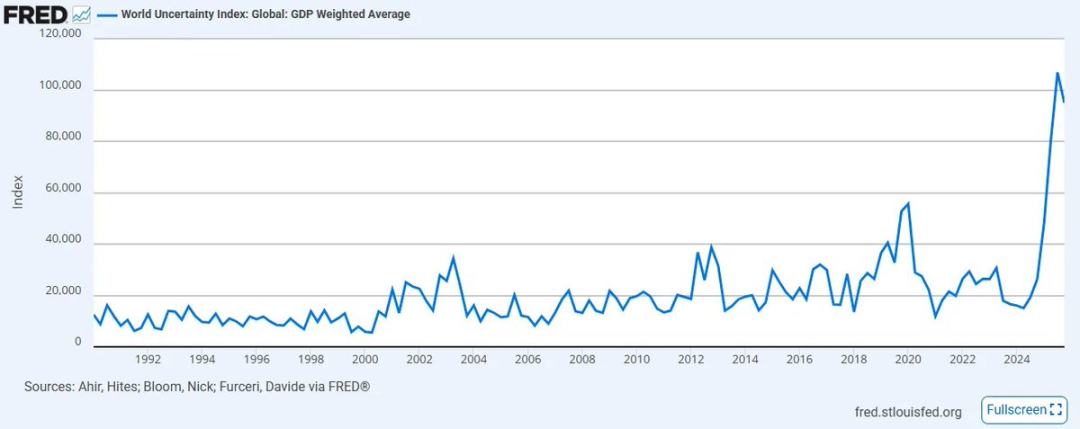

Глобальний індекс невизначеності, розроблений Міжнародним валютним фондом (МВФ), недавно досяг найвищого рівня з моменту його створення в 2008 році. Відсутність чіткості та координації в політичній та торговій сферах призвела до значного погіршення ринкового настрою з моменту попереднього історичного максимуму, і ця тенденція, найімовірніше, лише поглибиться — особливо на Близькому Сході, де вразливі старі глобальні альянси втягуються у безпрецедентний конфлікт.

Тим часом швидке поширення експоненційних технологій, таких як штучний інтелект, робить все більш заплутаним питання: як збалансувати дефляцію, спричинену зростанням продуктивності, з кредитною інфляційною грошовою системою? Ще гірше те, що приватний кредит переживає епічний крах, оскільки раніше він підтримував цю хрупку ланцюжок капіталу шляхом маніпулювання цінами на капітал за рахунок ліквідності.

Протягом останнього тижня ми стали свідками серії подій:

- Іран призначив Моджтабу Хаменеї новим Верховним лідером, тоді як ціни на американську нафту зросли майже на 40%, досягнувши найбільшого тижневого зростання з 1983 року;

- Компанія штучного інтелекту Anthropic подала позов проти Міністерства оборони США з приводу «ризиків у ланцюзі поставок»;

- BlackRock встановила ліміт викупу на 5% для свого фонду прямих позик на 25 мільярдів доларів США, тоді як попит на викуп інвесторів майже вдвічі перевищує цей показник.

Ніхто не може точно передбачити розвиток цих складних питань, бо вони є безпрецедентними (варто зазначити, що вищезгадані три події не є незалежними — я детально поясню це пізніше). У такий момент нам потрібно зробити крок назад і знову зосередитися на основному: не зациклюватися на невідомому, а прив’язатися до тих фактів, які ви абсолютно впевнені, що є безпосередніми причинами цих подій.

Як Шерлок Холмс сказав Ватсону: «Коли ви виключили все неможливе, те, що залишилося, навіть якщо воно здається неможливим, і є істиною». Тож наша задача — не переслідувати туманні невідомості, а ґрунтуватися на тих уже існуючих, непереречних фундаментальних фактах.

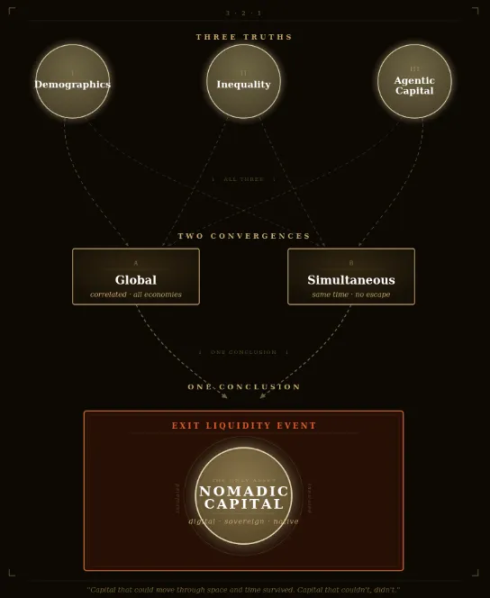

Виходячи з цієї ідеї, у майбутній десятиріччі, наповненій невизначеністю, я вважаю, що існують три безсумнівні істини — і їхня безсумнівність зараз лише зростає. Під «безсумнівними» я маю на увазі, що це події, які відбудуться з імовірністю 100%. Єдине, що справді невідоме, — це конкретний момент їхнього виникнення та, до певної міри, ступінь їхньої серйозності, але катализатор кожної з цих подій обов’язково з’явиться в наші життя. І коли ми зосереджуємося на цих безсуперечних фактах, ми можемо перетворити загальну відчуття безсилля на тверду впевненість у тому, як реагувати на майбутнє.

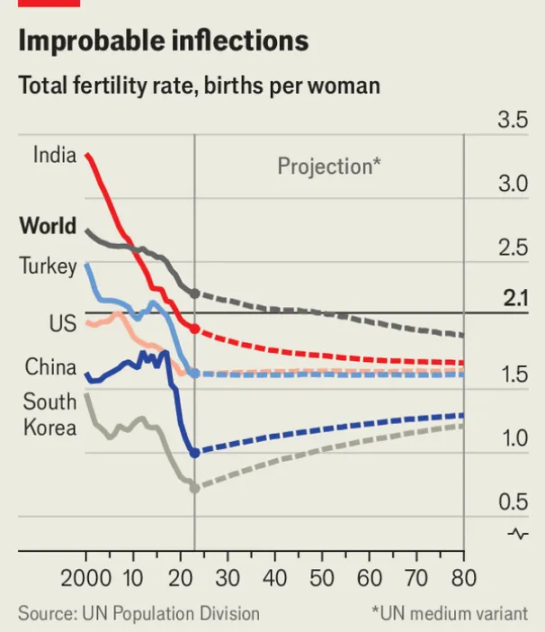

Визначте правду №1: світова популяційна піраміда перевертається, і всі класи активів, побудовані на ній, також розвалиться.

У 2019 році заявка Всесвітнього економічного форуму викликала величезний резонанс серед інституцій: «Кількість людей віком понад 65 років вперше перевищила кількість дітей до 5 років». Сім років потому, після руйнівної глобальної пандемії, суспільства по всьому світу вже відчули важкий тиск і негативні наслідки цієї тенденції, і це лише початок.

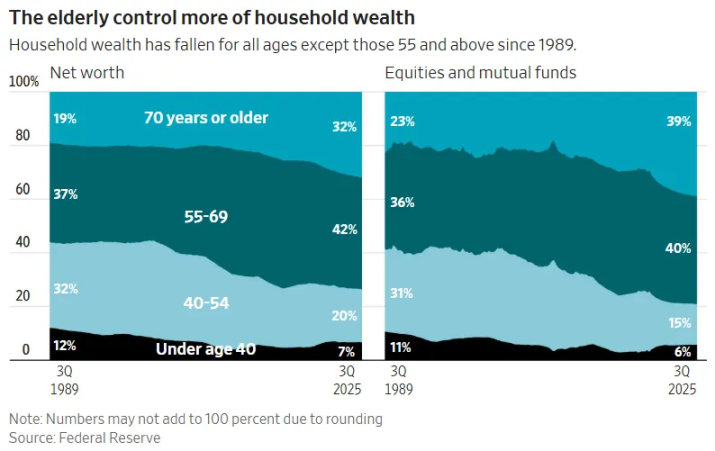

У світі коефіцієнт народжуваності небезпечно наближається до рівня, нижчого за рівень заміщення, а в розвинених ринках цей поріг уже давно залишився позаду. Поєднання зниження народжуваності та старіння населення призведе до найвищого у історії людської цивілізації коефіцієнта залежності. Ще гірше те, що правлячі кола пожилого населення в розвинених країнах в кінцевому підсумку змушені будуть реалізувати ліквідні активи, щоб фінансувати все довші життєві періоди. Результатом стає масштабний міжпоколінний перерозподіл багатства: усі фінансові активи, накопичені цілою генерацією пожилого населення, повинні бути виведені з ринку через масовий вихід ліквідності.

Цей обсяг капіталу дивовижний: лише загальна ринкова капіталізація акцій США становить близько 69 трильйонів доларів США (з яких покоління бебі-бумерів тримає понад 40 трильйонів доларів США), а ринкова вартість житлової нерухомості США додає ще 50 трильйонів доларів США (хоча покоління бебі-бумерів і попереднє покоління становлять менше 20% населення, вони тримають понад 20–25 трильйонів доларів США активів). Загалом майже 60–70 трильйонів доларів США багатства мають вийти з системи капітальних активів, тоді як здатність наступного покоління молодших людей до ціноутворення доходів постійно знижується, а їхні розпоряджувані багатства майже відсутні.

Коли це покоління похилого віку врешті-решт буде змушено продавати активи, це майже напевно призведе до тривалої дефляції активів.

Основна логіка ринку акцій суть відображення демографічних тенденцій: коли група накопичувачів активів, що прагнуть до пенсійного віку, стабільно зростає, ринок піднімається. Жахливий провал «приватного кредитування» — це найбільш наочний приклад — це ще одна «бомба з таймером» на суму 2 трильйони доларів, прихована в пенсійних фондах, благодійних фондах та страхових компаніях з життєвого страхування, які під виглядом забезпечення ліквідності для молоді насправді майже шахрайські.

Але, як тільки молодше покоління усвідомить, що воно стає «отримувачем ліквідності» для покоління своїх батьків, воно вирішить не входити на ринок. Ніхто не буде добровільно купувати актив, який довгостроково падає. Саме тому уряд Трампа активно просуває інвестиційні рахунки для дітей, саме тому США активно розвивають токенізацію акцій (з метою полегшення притоку іноземного капіталу для поглинання американських акцій), і саме тому реєстровані інвестиційні консультанти (RIA) масово впроваджують автоматизовані модельні портфелі, але не задають головного питання: «Навіщо це робити?»

Ці заходи спрямовані на те, щоб відкласти неуникненне: коли покоління бебі-бумерів почнуть продавати активи з нееластичною ціною, ринок не матиме покупців, якщо лише не змусити молодь, іноземний капітал або машини їх купити. Дизайн рахунку дитини Трампа сам по собі все пояснює: рахунок забороняє будь-яку диверсифікацію, чітко забороняє облігації, міжнародні акції та альтернативні інвестиції, дозволяючи лише інвестувати в індекси американських акцій. Після досягнення 18 років рахунок перетворюється на індивідуальний пенсійний рахунок (IRA) із високими штрафами за виведення коштів — на відміну від стандартного UTMA, який дозволяє повну свободу виведення після досягнення повноліття. Очевидно, що це зовсім не інструмент для збільшення багатства дитини, а односторонній закритий канал тривалістю понад 40 років, який незалежно від намірів має за мету перетворити ціле покоління молодих людей на «пасивних отримувачів ліквідності» попереднього покоління.

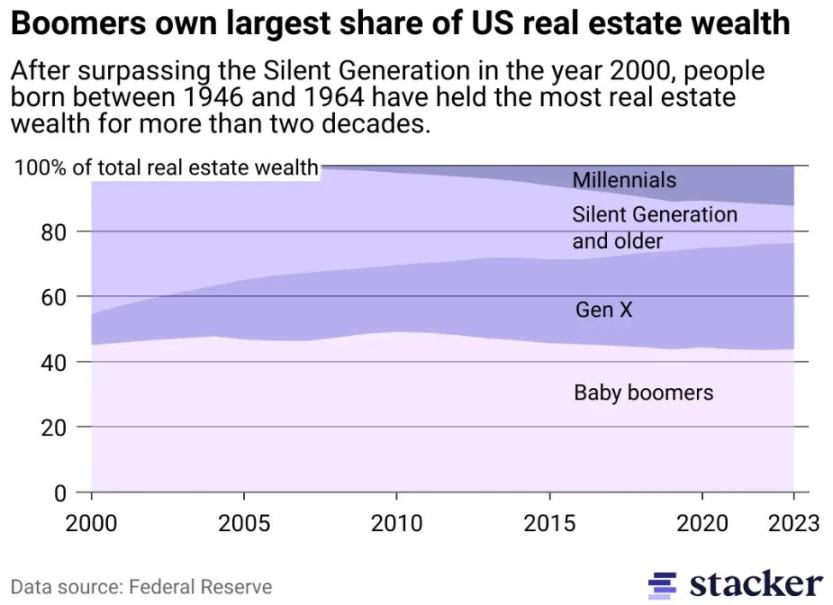

Це явище в сфері нерухомості буде ще більш помітним, оскільки воно знаходиться в центрі найбільшого в історії активного бульбашки. Покоління свідомо, протягом десятиліть накопичувало активи з фіксованою пропозицією, використовуючи ефект тривалості, щоб повністю роз’єднати ціни на нерухомість з потенційною економічною продуктивністю спільнот. Для більшості житлової та комерційної нерухомості (за винятком якісних активів, що функціонують в іншій економічній системі) «доступність» давно є хибним поняттям. Молодь, чиї зарплати ніколи не наздоганяли ціни на нерухомість, не куплять житло за поточними цінами. Для щасливчиків багато нерухомості в кінцевому підсумку автоматично перейде до дітей; якщо ж дітей немає, вона врешті-решт буде продана на ринку, де кількість покупців і формуються сім’ї структурно скорочуються. Знову ж таки, математична логіка жорстока й неминуча: значне дефляційне зниження цін на нерухомість — це не питання можливості, а необхідний висновок.

Щоб прискорити цю подію з ліквідністю, трансформація нерухомості з інвестиційного активу в споживчий товар посилюватиметься зі зростанням нерухомісного податку — ціни на нерухомість все більше будуть пов’язані з інфляцією державних витрат, включаючи державні школи, соціальні послуги, міську інфраструктуру та загальну тенденцію до вищих витрат на послуги порівняно з товарами. Лише фінансовий тиск змусить ринок до продажів, які він не зможе витримати. Мер Нью-Йорка Мамдані не є винятком, а попередником великої угоди ери «непроактивного податку на капітальні активи», яка буде особливо помітною в містах, де нерівність багатства настільки висока, що поточний стан політично неприйнятний. Це приводить мене до моєї другої певної істини.

Друга правда: нерівність багатства досягне критичної точки, і податок на багатство стане ніким не передбаченою відповіддю

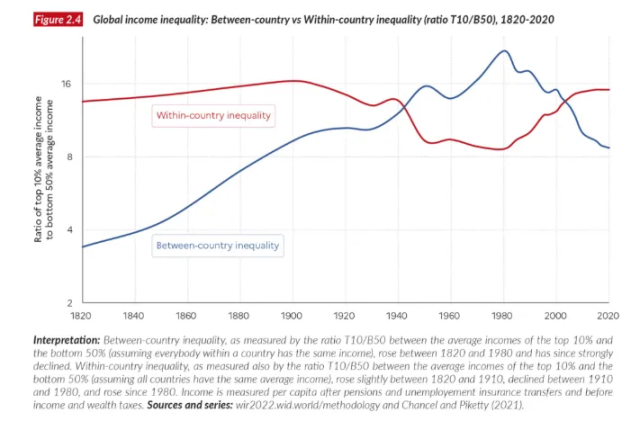

Вищезгадані демографічні виклики суттєво є вертикальним обвалом: демографічна піраміда повільно перевертається, базис зменшується, а вага верхньої групи підтримки пенсіонерів стає непідтримуваною. Крім цього вертикального демографічного обвалу, у світі існує ще більш тривожна горизонтальна тріщина — нерівність доходів.

Коли ми бачимо заголовки типу «10% населення світу володіють 76% світового багатства» (джерело: Звіт про світову нерівність ООН, 2022 рік), нам потрібно розуміти ключову різницю: це не історія про те, що деякі країни стали багатшими першими, а інші залишилися позаду, а про те, що в усіх країнах світу відбувається збільшення розриву між багатими і бідними — розрив зростає по всьому світу та прискорюється на всіх вимірюваних часових шкалах.

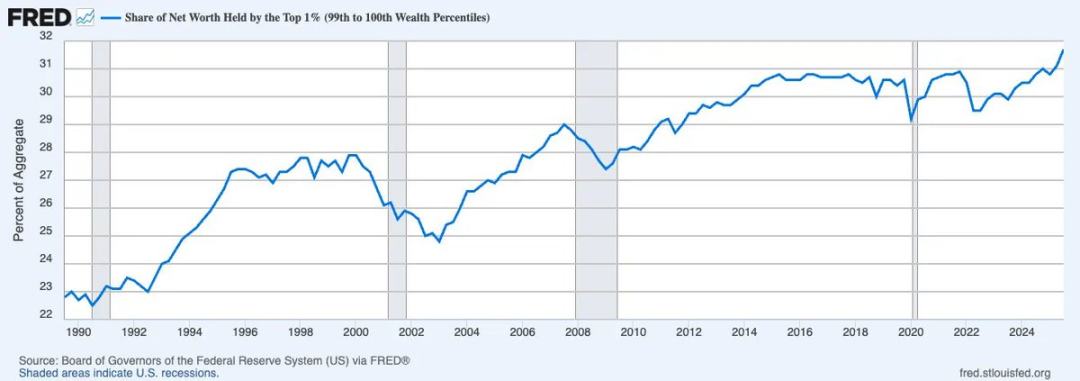

Точніше, проблема не лише у нерівності доходів, а у нерівності багатства. За всю історію людства ніколи не було такої високої частки багатства, зосередженої у руках найбагатших 1%. Наприклад, у США частка чистих активів, що належить найбагатшим 1%, постійно зростає і зараз наближається до третини загального багатства країни.

Відмінність між доходом і багатством є критично важливою. Дохід — це транзакційне поняття, тобто «рухомі гроші», яке вимірює ринкову цінність продуктивності; багатство ж — ні. Некапіталізоване багатство — це «нерухомі гроші»: воно не має вбудованої продуктивності і у кредитно-залежній гра з нульовою сумою знижує швидкість обігу грошей, необхідну для функціонування економіки. Коли багатство, як зараз, надто концентрується, воно припиняє рух, і швидкість споживчого обігу, що підтримує широку економічну діяльність, тихо задихається.

У цій ситуації, на тлі відсутності значного зростання продуктивності, яке могло б створити нові ресурси, незважаючи на постійні суперечки щодо майнового податку, він стане необхідним наслідком фіскального нігілізму. Причина полягає в тому, що єдиним реальним механізмом для перерозподілу цієї структури є оподаткування самого багатства — незалежно від того, наскільки грубою є його конструкція чи наскільки слабкими є його логічні основи. Майновий податок можна розглядати як дзеркальне відображення соціального забезпечення: перший забирає кошти з нижніх шарів для підтримки виживання, другий — забирає кошти з верхніх шарів для підтримки виживання. Обидва суттєво є оподаткуванням нереалізованих вартостей, і єдина відмінність полягає у напрямку: перший — вертикальний (тобто з молодших), другий — горизонтальний (тобто з багатих).

Впровадження податку на багатство вже розпочалося. 12 лютого 2026 року нижня палата Нідерландів прийняла історичний закон, який передбачає єдиний податок у розмірі 36% на щорічне зростання вартості акцій, облігацій та криптовалют, незалежно від того, чи були ці активи продані. Закон очікує схвалення верхньої палати, а партії, що підтримують цей закон, вже мають більшість — його схвалення майже певне. Незалежно від того, чи є ця політика морально обґрунтованою, математично точнією чи юридично виконуваною — це не має значення; ті, хто зосереджується на цих питаннях, повністю ігнорують більш суттєву суть. Справжньо ключове питання просте, але має глибокий вплив: що станеться, коли інші країни світу також почнуть дотримуватися цієї політики?

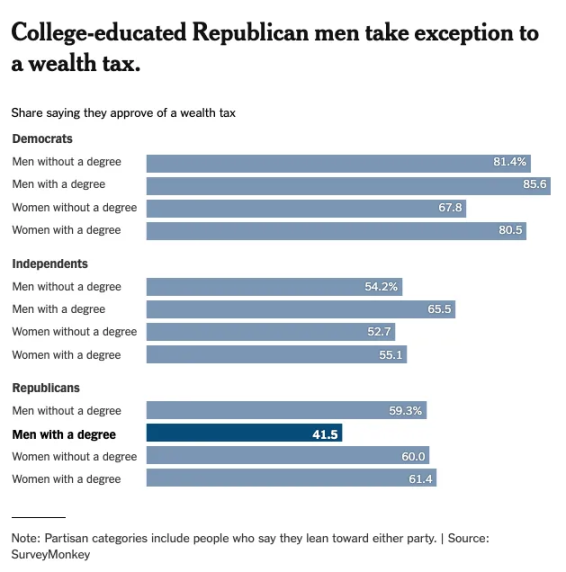

Подивіться на країну, де виник капіталізм і де він залишається останньою фортецею — США. Опитування The New York Times щодо ставлення громадськості до майнового податку показує, що підтримка майнового податку майже однакова для всіх груп населення, за винятком чоловіків із вищою освітою (група, чисельність якої швидко скорочується).

Саме це є суттю розуміння «громадянства» капіталу. Загальноприйнято вважати, що свобода руху капіталу — це неот’ємна риса сучасного світу, але слабкі групи добре знають, що коли держава вирішує це, капітал може бути обмежений у будь-який момент — країни, як Китай та Росія, вже надали приклади. Історично проблема полягала у «зраді»: якщо будь-яка окрема країна вводить майновий податок, капітал просто перетікає до інших юрисдикцій. Але з посиленням глобального почуття фіскального нігілізму політична воля країн поступово збігається до єдиного вибору: колективні угоди стануть необхідними, і ті тривалий час вигідні ув’язнення з дилемою ув’язненого уточнення, більше не зможуть залишатися поза межами.

Після того як Нідерланди прийняли це рішення, Європейський союз активно координує податкові рамки, спрямовані на запобігання витоку капіталу між членами. До середини XXI століття глобальний пропуск для капіталу буде скасовано, на зміну йому прийде «квантова віза» — одночасно дійсна й недійсна в очах різних регуляторів. Місцеві обмеження капіталу лише посилюватимуть попит на «зовнішні кошти», які можуть обійти рівні відповідності. Ласкаво просимо до епохи відродження економіки цін, підтримуваних твердими валютами.

На основі рамок, запропонованих Девідом Юмом у його статті 1752 року «Про торговельний баланс», сучасні інвестори довгий час вважали «зовнішніми коштами» такі активи, як золото, біткойн — активи, позбавлені національної приналежності, юрисдикції та підпорядкування будь-якому суверенітету. Але чотири століття потому на сцену виходить новий тип «зовнішніх коштів», який фундаментально переосмислить концепцію порівняльних переваг. Настала пора написати нову статтю з міжнародних відносин: «Про інтелектуальний баланс».

Як і сказав Юм, торговий баланс і потік золота визначали відносну могутність країн; зараз новим визначальним фактором порівняльних переваг стане концентрація продуктивної інфраструктури штучного інтелекту — хто володіє обчислювальною потужністю, хто контролює дані, хто встановлює правила моделей, на яких базуються всі інші системи. Капітал, як раніше тек до мануфактурної гегемонії, тепер потече до інтелектуальної гегемонії. Перші країни, інституції та особи, що вловлять цю тенденцію, визначать новий ієрархічний порядок багатства. Це приводить мене до моєї третьої певної істини.

Визначення істини 3: Штучний інтелект знищить відносну цінність праці та переозначить цінність капіталу для економіки, спрямованої на інтенції

Карл Маркс у «Капіталі» описав капітал як «мертву працю, яка, наче вампір, може жити лише тоді, коли всмоктує живу працю, і чим більше вона всмоктує, тим довше живе». Цей відомий вислів підкреслює соціалістичну позицію: капітал, що існує у формі накопиченої праці, постійно збільшує свою вартість за рахунок споживання живої праці робітників.

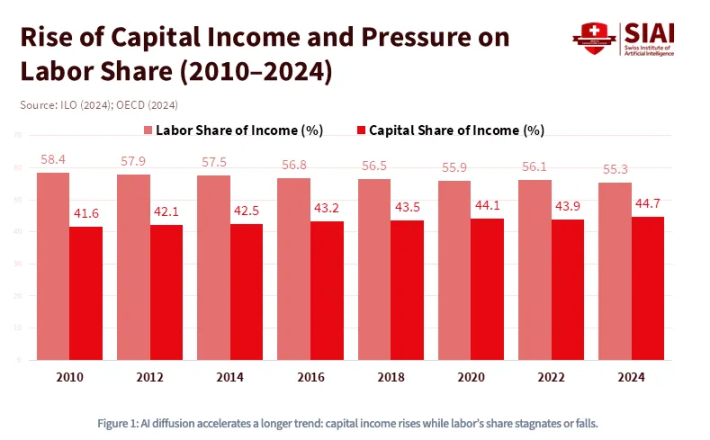

Однак у аналізі Маркса була ключова помилка: він вважав, що капітал сам по собі природно безжиттєвий і повинен постійно споживати людську працю, щоб отримувати прибуток. Але зі зростанням кредитування та теперішнім вибухом штучного інтелекту ми наближаємося до нової парадигми — «вампіри» тепер повністю наділені агентністю і навіть можуть обійти людську працю, отримуючи прибуток лише за рахунок постійного споживання енергії. Як показано на малюнку, десятиліттями тривала тенденція зростання частки капітального доходу та зниження частки доходу від праці, а штучний інтелект виведе цю тенденцію за неповернений поріг.

З 1980 року частка заробітної плати у ВВП США знизилася з приблизно 65% до менше ніж 55%, і це ще до поширення великих мовних моделей (LLM). За оцінками Goldman Sachs 2023 року, генеративний штучний інтелект може поставити під загрозу автоматизації 300 мільйонів повністю зайнятих посад.

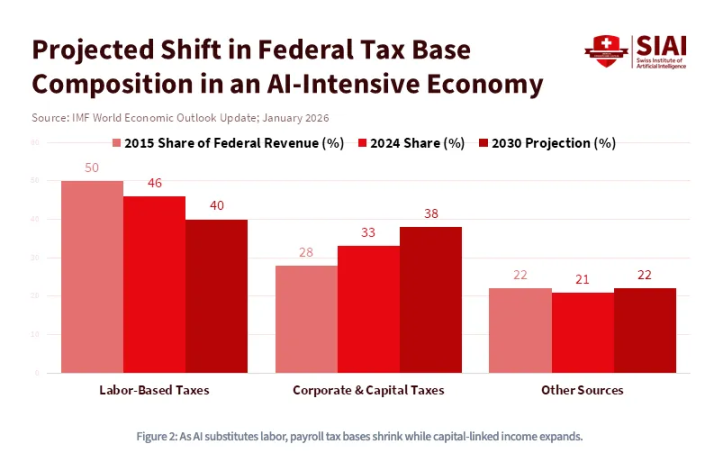

Іншими словами, штучний інтелект — це не лише капіталоємна технологія, а й технологія, що руйнує працю. Підйом штучного інтелекту назавжди змінить фундаментальні економічні принципи функціонування суспільства та незворотно перетворить стосунки між капіталом і працею. Більш конкретно, коли витрати на працю та обчислювальні витрати збігатимуться, на світовому рівні вибухне нова «війна капіталу», яка вимагатиме безпрецедентних субсидій урядів, радикальної промислової та фіскальної політики. У цьому світі капітал стане домінуючою силою: власність на активи стане єдиною перешкодою між гідністю та постійним нижнім класом. Саме це й передбачає Міжнародний валютний фонд: у економіці, що керується штучним інтелектом, база федеральних податків зміститься з доходів від праці на корпоративний податок і податок на капітальні прибутки.

Однак сам капітал також буде переосмислено — бо власність на активи більше не обмежується фінансовими активами. Величезна галузь штучного інтелекту також залежить від іншого фактора, цінність якого навіть більша й незамінніша, ніж чиста енергія: це дані. Зокрема, ваші щоденні цифрові сліди надають контекст для висновків та навчання моделей. Світ рухається до нової парадигми: думки, поведінка, інструкції, переваги, особливо наміри людини, набудуть надзвичайної цінності. Коли самі наміри стануть капіталом, з’явиться економічний порядок з абсолютно іншою структурою — власність на активи набуде дивної «неконтрольованої» форми, поза межами відомих нам фінансових установ з KYC/AML. Системи інтелектуальних агентів вже отримують криптовалютні гаманці, щоб автономно оплачувати обчислювальну потужність, API та дані. Для світу, де цінність має плавно перетікати між інтелектуальними агентами, а переваги вимагають явних транзакцій, це необхідна реальність — де праця та капітал перебуватимуть у накладеному «квантовому стані Шредингера».

Історично фінансові активи завжди чітко перебували в межах регулювання, визначених фінансовими регуляторами, такими як Комісія з цінних паперів і бірж США (SEC), Комісія з торгівлі ф’ючерсами на товари (CFTC), Фінансова індустріальна регуляторна організація (FINRA), Рада зі стандартів фінансової звітності (FASB) тощо. Але з перетворенням активів на форми з «активними властивостями» — ваші дані стають забезпеченням, а наміри перетворюються на прибутковий вихід (моделі ціноутворення на основі споживання будуть реалізовані через відкриті, API-орієнтовані продукти та вбудовані в контекст) — штучний інтелект буде розмивати регуляторні межі з усіх боків. Федеральна комісія з зв’язку (FCC) має юрисдикцію, оскільки ваша когнітивна інформація передається через спектр; Федеральна торгова комісія (FTC) має юрисдикцію, оскільки збір намірів належить до сфери захисту споживачів; Міністерство оборони США (DoD) має юрисдикцію, оскільки дана суверенітет є питанням національної безпеки.

Іншими словами, цей ефект накладання не обмежується рівнем активів, а поширюється на всю регуляторну систему. Коли жодна окрема інституція не зможе чітко визначити межі «фінансових активів», визначення грошей (хто їх випускає, хто їх захищає, хто їх конфіскує) стане найбільш суперечливим геополітичним питанням цього століття.

Ласкаво просимо до ери розумних валют.

Три підтвердження правди, дві збіжності, один висновок

Якщо ви дійшли сюди, можливо, ви відчуваєте тривогу — можливо, ви знову виявилися в стані великої невизначеності. Але пам’ятайте: мета цієї статті — знайти чіткі відповіді. Давайте разом ще раз підсумуємо найважливіший висновок: три потужні сили — падіння населення, нерівність багатства та заміна праці завдяки штучному інтелекту — обов’язково відбудуться. Вони не є окремими ризиками, які треба окремо оцінювати чи хеджувати; навпаки, вони логічно одночасно збігаються. Вертикальний розпад демографічної піраміди, розрив у рівні багатства на дні та технологічна революція, що сприяє лише капіталу, — усе це посилює один одного.

Багато інвесторів намагаються впоратися з цією невизначеністю за допомогою локальних рішень для локальних проблем: здійснюючи перерозподіл активів тут, хеджування там, інвестуючи в тему інфраструктури штучного інтелекту або покладаючись на сліпу надію на криптовалюти. Найбільш привабливою та найбільш ймовірною аргументацією, що заохочує традиційних інвесторів залишатися у своїй зоні комфорту, є «аварійний вихід» технічного оптимізму: зростання продуктивності, спричинене штучним інтелектом, швидко розширило б пиріг багатства, достатньо, щоб перевершити вплив демографічного краху. Ця думка звучить дуже переконливо, але саме вона є логікою, що здається складною, але насправді відводить убік від суті.

Протягом усієї історії людства швидкість зростання продуктивності та її справедливість ніколи не були достатніми, щоб запобігти політичному та соціальному розколу, викликаному нерівністю. Промислова революція не зупинила робітничі повстання, а навпаки, стала їх катализатором — навіть незважаючи на те, що вона створила безпрецедентний загальний багатство. Важливо зрозуміти, що штучний інтелект не є нейтральним множником продуктивності: з точки зору його архітектури, він сам є концентратором капіталу. Кожна одиниця продуктивності, яку він створює, спочатку та найтриваліше опиняється у власності тих, хто контролює обчислювальну потужність, дані та моделі. Оптимісти не заперечують, що пиріг багатства не збільшиться, але помиляються щодо того, хто отримає частину цього пирога — і саме це є суть усього спору.

Коли ви досить широко розглядаєте ці справді незворотні глобальні явища, впевненість у напрямку несподівано стає чіткішою:

- Піднесення та зменшення світового населення необхідно призведуть до погіршення демографічної ситуації — це 100% вірогідно;

- Нерівність багатства зросте до рівня, що спричинить глобальні обмеження на капітал — незалежно від того, чи на міжнародному, чи на національному рівні; це 100% вірогідно;

- Штучний інтелект буде структурно сприяти капіталу, спричинивши новий тип переходного капіталу, якого світова економіка ніколи раніше не бачила, і це також на 100% вірогідно.

Найважливіше, що спільною суттю цих трьох пунктів є одне слово: глобальний. Поколінська структура населення, розподіл активів і вартість капіталу ніколи раніше не були так тісно пов’язані, як зараз, і ця взаємозалежність посилюється. Крім того, ця взаємозалежність охоплює не лише простір, а й час — адже демографічна еволюція багатства є односторонньою і незворотною. Це означає, що така збіжність є не лише глобальною, а й синхронною.

Отже, це формує найважливішу колективну проблему сучасного століття, яку я бачу: вихід поколінь із ловушки рідкості. Вона ставить такі питання:

- Коли молоде покоління вважає накази уряду «прийняттям бремені за батьків», чи вони ще добровільно беруть участь у «власності американського капіталізму»?

- Коли багаті друзі перехідть до «податково ефективного» планування, чи згодні топ-багатії добровільно нести високі податкові навантаження?

- Чи зупиняться компанії з штучним інтелектом добровільно у розвитку, коли корисливі конкуренти ігнорують вартість капіталу й постійно розширюються?

Утвориться рівновага Неша: усі учасники виберуть зраду як раціональну домінуючу стратегію — незалежно від того, що роблять інші, оскільки витрати від бездіяльності надто великі. Тому, коли настане ключовий момент, всі раціонально одночасно спробують вийти з ліквідності.

Цю фаустівську угоду з ліквідністю не слід сприймати як потенційний ризик чи хвостовий ризик, який потрібно хеджувати за допомогою моделювання; її слід розглядати як найбільш передбачувану масштабну спільну подію в історії людських капіталів. Хтось скаже, що в дефляційному середовищі варто тримати облігації або акції штучного інтелекту, які йдуть угору. Можливо. Але моя основна норма простіша та структурніша: ви повинні тримати активи, які не перетворять вас на того, хто приймає ліквідність на себе після виходу інших. У цьому контексті активи, яких вам слід уникати у такому порядку: нерухомість, облігації, американські акції. Це інструменти управління тривалістю, які, незалежно від того, чи були вони призначені для цього навмисно, є найбільш масштабним у світовій історії поколінним розкраданням багатства.

Навпаки, ваші ідеальні активи повинні одночасно задовольняти трьом зворотним умовам:

- Зараз має найнижчу частку у населенні, але майбутнє відводить їй потенціал стати активом з найвищою часткою;

- Коли капітальна ліквідність строго оподатковується, обмежується або конфісковується, вона найбільш імовірно стане безсудною безпечною гаванню;

- Найбільш наближена до світу автономного інтелекту форма капіталу, яка буде безперебійно використовуватися та замінювати людську працю для виконання функцій продуктивності без посередників.

Коли Османська імперія в XV столітті здобула перемогу над стінами Константинополя, візантійський торговий клас втратив усі свої активи, оцінені за кредитом імперії: землю, титули, державні облігації. Нічого не залишилося. Але молоді та амбітні вчені та підприємці перевезли на захід, до Флоренції, переносні багатства — рукописи, золото, знання — і врешті-решт запалили полум’я, яке пізніше стало відоме як Відродження.

Серед цієї групи був молодий візантійський вчений на ім’я Йоганнес Бессаріон. Народжений у 1403 році в Трапезунді на Чорному морі, він втік з Константинополя з кількома ящиками незамінних грецьких рукописів, які містили майже всю інтелектуальну спадщину давнього світу. Він був найбільшим постачальником книг і рукописів для Західної Європи в XV столітті, і саме він створив одну з перших «інформаційних технологій»: бібліотеку Марсіанана — першу в історії латинської Європи відкриту базу знань (тобто публічну бібліотеку). Ця колекція, збережена у Венеції, стала безпосередньою основою для Альдуса Мануція, який надрукував повний збірник творів Аристотеля та десятки грецьких класиків, започаткувавши друкарську революцію, яка, у свою чергу, призвела до Реформації, наукової революції та Просвітництва. Цей переносний, автономний, позаюрисдикційний капітал, який Бессаріон носив з собою, протягом п’яти століть породив західну цивілізацію.

Капітал, який може існувати, перетинаючи простір і час, зберігається, той, що не може — зникає.

Це приводить нас до нашого остаточного висновку — єдиного варіанту, який варто розглянути, коли стикаєшся з багатьма пастками традиційних виборів:

Ваша справжня мета — номадичний капітал. Цей капітал може вільно мігрувати між поколіннями, політичними кордонами та екосистемами, нативними для штучного інтелекту; він обходить «Ормузьку протоку» грошей. У XXI столітті номадизм — це цифровість. Конкретні інструменти інвестування варіюються від особи до особи; радикальна інвестиційна теорія пропонує практичну рамку: розподіл 60% регульованих активів та 40% активів, стійких до ризиків. Але якщо ви обережно дотримуєтесь трьох зазначених умов — володієте активами, які знадобляться молодому поколінню, активами, до яких уряд не зможе дістатися, та активами, що реально торгуються в автономних економічних системах — результат вже не є прогнозом, а стає необхідністю. Невизначеність перетвориться на певність.

Насправді, історія знає лише один революційний актив, який з самого початку — від його коду — задовольняв усі три умови. Для діяльних людей цей крок уже досить простий.

Залишилося лише питання часу.