Редакційна примітка: Коли ринок лише що відновив зростання під впливом ліквідності, нова невизначеність вже накопичується на іншому кінці. Знову змінюється ситуація в Ірані, з’являються ризики в Ормузькій протоці, що повертає геополітичні конфлікти до ключових факторів ціноутворення активів. За кілька днів ринок перейшов від однієї логіки «фінансування» до подвійної гри «ліквідність проти ризикових подій».

Сьогодні ринок перебуває у стані боротьби між «зростанням, спричиненим ліквідністю», і «ризиками, пов’язаними з ескалацією ситуації в Ірані». З одного боку, ФРС та Міністерство фінансів США за короткий час впровадили майже 200 мільярдів доларів ліквідності у фінансову систему, що сприяло швидкому відновленню акційних ринків та ризикованих активів; з іншого боку, геополітична невизначеність, ризики у сфері приватного кредитування та надмірний оптимізм залишають ринок вразливим.

У цій структурі роль біткойна починає змінюватися. Відмінно від традиційних ризикованих активів, він більш чутливий до змін ліквідності і часто дає перші сигнали під час зворотних змін у фінансовому середовищі. З історичного досвіду, незалежно від раннього падіння у жовтні 2025 року чи раннього стабілізації під час циклу відновлення, біткойн певним чином виконує роль «лідируючого індикатора».

Отже, питання вже не в тому, «чи зросте ринок», а в тому — коли ліквідність все ще вивільняється, а ризик війни знову зростає, яка сила буде домінувати у ціноутворенні? Якщо капітал не зможе постійно хеджувати зовнішні шоки, поточний ріст може бути лише тимчасовою незбігом; але якщо ліквідність продовжиться, ринок може продовжити зростання в умовах волатильності.

Наступним ключовим моментом є не окрема змінна, а їхнє відносне посилення чи послаблення. І, можливо, біткоїн знову стане активом, який першим дасть відповідь.

Нижче наведено оригінал:

«О, подумай тричі, бо сьогодні знову день, коли ми знаходимося в „раю“». — Філ Коллінз

Для трейдерів та інвесторів п’ятниця була незвичайним днем торгівлі. Але до понеділка ще далеко, а ринок вже підготувався до нових змін — ще в суботній ранок у новинах повідомлялося, що Іран змінив свою позицію щодо проблеми Ормузької протоки, що може знову викликати ринкову нестабільність.

Крім того, відскок у п’ятницю підняв індекси ринкового настрою (див. нижче) до відносно хрупкого рівня, зробивши ринок більш вразливим до корекції. Це призвело до ситуації «битви за ринок»: з одного боку — величезна ін'єкція ліквідності, про яку йтиметься нижче, а з іншого — невизначеність, пов’язана з можливим зворотом розвитку подій у Ірані.

Що тільки що відбулося?

Вплив ліквідності на ринок зараз піддається випробуванню — на противника, яким може стати подальше посилення волатильності через іранську війну.

Запитання: Що відбудеться, якщо близько 200 мільярдів доларів США одночасно втекуть у фінансову систему?

Відповідь: Ціни активів зазнають різкого «вимушеної стрімкого зростання» (melt-up).

Останнім часом я стежив за чотирма спільними факторами, що пригнічують ринок акцій: війна в Ірані, стиснення ліквідності фінансової системи, яке триває з січня цього року, загальний пессимізм на ринку та недостатнє розуміння реального стану ринку приватного кредитування.

Але на минулому тижні ці фактори майже «повністю змінилися»: стиснення ліквідності змінило напрямок, ситуація в Ірані здається вирішилася, а пессимізм на ринку знову виявився — він часто є попереднім індикатором потенційного відновлення на фондовому ринку.

Ми вже вийшли з небезпеки? Ніхто не може бути впевненим, оскільки ситуація в Ірані знову погіршується. Крім того, якщо інвестори знову перейдуть у «режим паніки», ліквідність може знову висохнути. А що саме відбувається на ринку приватного кредитування, ми все ще не маємо чіткого уявлення.

Проте зараз ми зосередимося на відносно спостережуваній змінній: ліквідності.

Подвійний «ліквіднісний цунамі»

Якщо ви думаєте, де взялися кошти, що підтримували ринок акцій протягом останніх двох тижнів — подумайте ще раз: відповідь — ФРС та Міністерство фінансів США. Разом вони ввели приблизно 200 мільярдів доларів у фінансову систему близько 15 квітня, надавши трейдерам «буферний період після податкового терміну».

Спочатку розглянемо перший «ствол» — ФРС.

15 квітня ФРС через операції репо ввела на ринок майже 11 мільярдів доларів США (через державні цінні папери та цінні папери, забезпечені іпотекою). Це вже не мало, але ще важливіше те, що ФРС продовжує щомісяця вводити на ринок приблизно 40 мільярдів доларів США через свою програму купівлі резервів (RMP).

Слід звертати увагу саме на другий «ствол» — Міністерство фінансів США.

За аналізом Гаррета Болдвіна, Міністерство фінансів США в цей же період впровадило на ринок приблизно 140–200 мільярдів доларів США. Іншими словами, грубо кажучи, без будь-яких офіційних оголошень про квантифіковане послаблення (QE), ФРС та Міністерство фінансів разом таємно впровадили на ринок майже 24 мільярди доларів США ліквідності.

Тому не дивно, що ринок акцій відчув вибуховий ріст.

Більш прихована частина: операції Міністерства фінансів

Як Міністерство фінансів здійснило цю «приховану операцію»?

Ключовим є рахунок — «Загальний рахунок скарбниці США» (TGA), розташований у ФРС. Коли залишок на цьому рахунку зростає, це зазвичай означає звуження ліквідності; коли залишок зменшується, це означає вивільнення ліквідності.

За розрахунками Гаррета, баланс цього «контрольного рахунку» у ФРС США знизився з приблизно 837 мільярдів доларів до приблизно 697 мільярдів доларів навколо дати податкової звітності, а 15 квітня знову зрос до приблизно 924 мільярдів доларів.

Суть у тому, що близько 140 мільярдів доларів США вже надійшли в банківську систему до податкового терміну, що означає, що до 15 квітня фінансова система фактично перебувала в стані «забезпеченості ліквідністю».

Цікаво, що Національний індекс фінансових умов США (NFCI, який ми щотижня відстежуємо в цьому звіті), у найновіших даних (від 10 квітня) змінив попередній тренд стиснення.

У щоденному звіті «Smart Money Passport» ми вже зазначили цю зміну: «ФРС того дня впровадила приблизно 10,5 млрд доларів США у фінансову систему, одночасно індекс NFCI вперше за останній раз знизився з 23 січня 2026 року. Ці два сигнали разом можуть свідчити про те, що ФРС змінила свою позицію щодо стиснення ліквідності».

Наступний найбільший питання: чи зможе ліквідність стати домінуючою, чи нове підсилення війни в Ірані знову стане ключовим фактором ринку.

Біткоїн почав «активізуватися»: чому він є індикатором ліквідності

Наступний рух біткойна дуже важливий.

Оскільки біткойн чутливіший до ліквідності, ніж акції, його поведінка після пробиття 75 000 доларів США та здатність вийти на діапазон 80 000–85 000 доларів США варто уважно спостерігати.

З технічної точки зору, опір у діапазоні 80 000–85 000 доларів США не є сильним. Розподіл обсягів (VBP) у цьому діапазоні є розрідженим, що свідчить про відсутність ефективної підтримки під час попереднього падіння. Отже, за відсутності аномальних умов, цей рівень не повинен створювати сильний опір під час відновлення ціни.

Якщо ринок не зможе пройти цей рівень, це означає дві речі: по-перше, ринок не має довіри до цієї відновлювальної хвилі; по-друге, можливо, існують проблеми з ліквідністю. Ще важливіше, якщо біткойн не зможе пробити цей ключовий діапазон, це також може означати, що «ліквіднісна хвилі», створена ФРС та Міністерством фінансів, швидко зникає.

Якщо банківські резерви на суму 200 мільярдів доларів США будуть повністю поглинуті ринком протягом кількох тижнів, це буде небезпечним сигналом. Це може означати, що ринок приватного кредитування або інші зовнішні ризики починають накопичуватися.

Не забудьте, що падіння біткоїна у жовтні 2025 року точно передбачило труднощі на фондовому ринку у 2026 році. Між тим, біткоїн також стабілізувався за кілька тижнів до дна фондових ринків і відновився раніше, коли ФРС і Міністерство фінансів випустили ліквідність.

На тлі постійної еволюції іранської ситуації та збереження глобальних ризиків, слабкість біткоїна не повинна бути проігнорована.

Діапазон 70 000–75 000 доларів є ключовим рівнем підтримки.

Підсумок настрою: ринок раптово перейшов до загальної оптимістичної настрою

Індекс страху та жадібності CNN (CNN Fear & Greed Index, GFI) на 17 квітня 2026 року закінчився на рівні 68, що відповідає діапазону «жадібність».

Індекс страху та жадібності крипторинку CoinMarketCap у суботу вранці становив 59, що відповідає злегка підвищенному рівню «нейтральності».

Комплексний коефіцієнт пут/колл (Put/Call Ratio) Чикагської біржі опціонів (CBOE) становить 0,65, при цьому коефіцієнт P/C для індексних опціонів закінчився на рівні 0,82. Загальна настрій на ринку опціонів залишається нейтральним, але зі швидким зростанням бикового настрою поступово зсувається в бік ведмежого.

Індекс волатильності CBOE (VIX) закінчив на рівні 17,48, що є відносно позитивним рівнем. Проте протягом короткострокового періоду можливе знову зростання до рівня понад 20 (який зазвичай вважається рівнем попередження про ризик).

Варто зазначити, що VIX зазвичай зростає, коли трейдери масово купують пут-опціони. Зростання попиту на пут-опціони змушує маркет-мейкерів хеджуватися шляхом продажу ф’ючерсів на індекс, що створює низхідний тиск на ринок.

Навпаки, коли VIX знижується, це означає зменшення попиту на пут-опціони, ринкова настрій зміщується в бік оптимізму, і після цього часто зростає попит на калл-опціони. Це спонукає маркет-мейкерів купувати ф’ючерси на індекси акцій для хеджування ризиків, що збільшує ймовірність зростання ринку акцій.

Спостереження за ліквідністю

1. Позитивно: ліквідність починається розслаблюватися

Останнє значення National Financial Conditions Index (NFCI), опубліковане ФРС 27 березня 2026 року (оприлюднено 10 квітня), становить -0,47, що є зниженням порівняно з -0,44 на попередньому тижні, що свідчить про послаблення фінансових умов і покращення ліквідності.

Зниження NFCI зазвичай сприймається як мітка про відтік, а від’ємне значення індексу свідчить про відносно достатній рівень ліквідності на ринку.

2. Доходність облігацій знижується

Доходність державних облігацій США трохи знизилася в другій половині тижня, але з урахуванням розвитку ситуації в Ірані вона може знову зростати.

Доходність казначейських облігацій США на 10 років (U.S. 10-Year Treasury Yield) на тиждень закінчилася нижче 4,3%, одночасно пройшовши нижче своєї 20-денної рухомої середньої. Подальше падіння нижче 200-денної середньої вважатиметься більшим сигналом; навпаки, якщо вона знову підніметься вище 4,5%, це може спричинити зростання доходності до рівня близько 4,6%, зафіксованого у травні 2025 року.

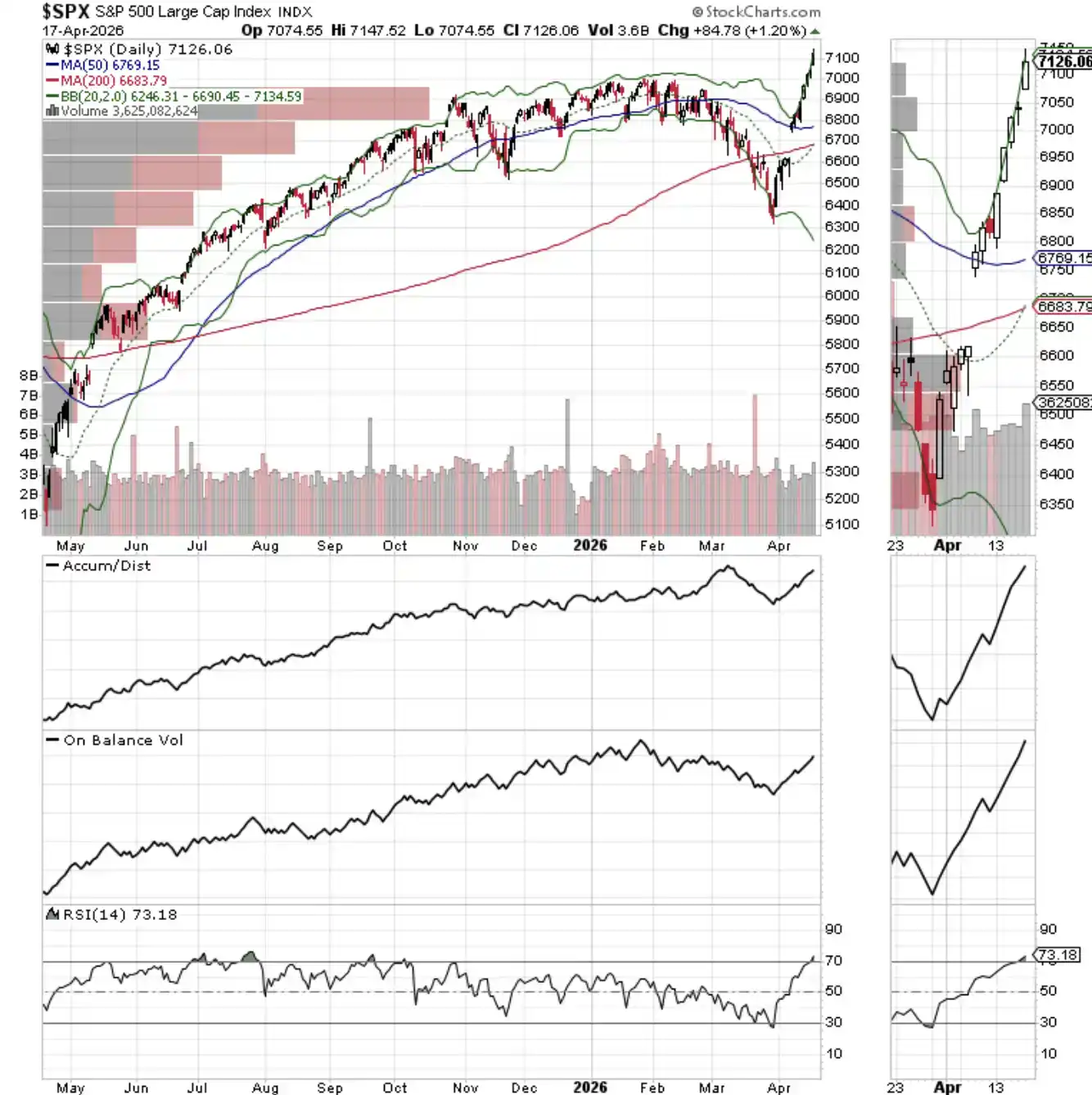

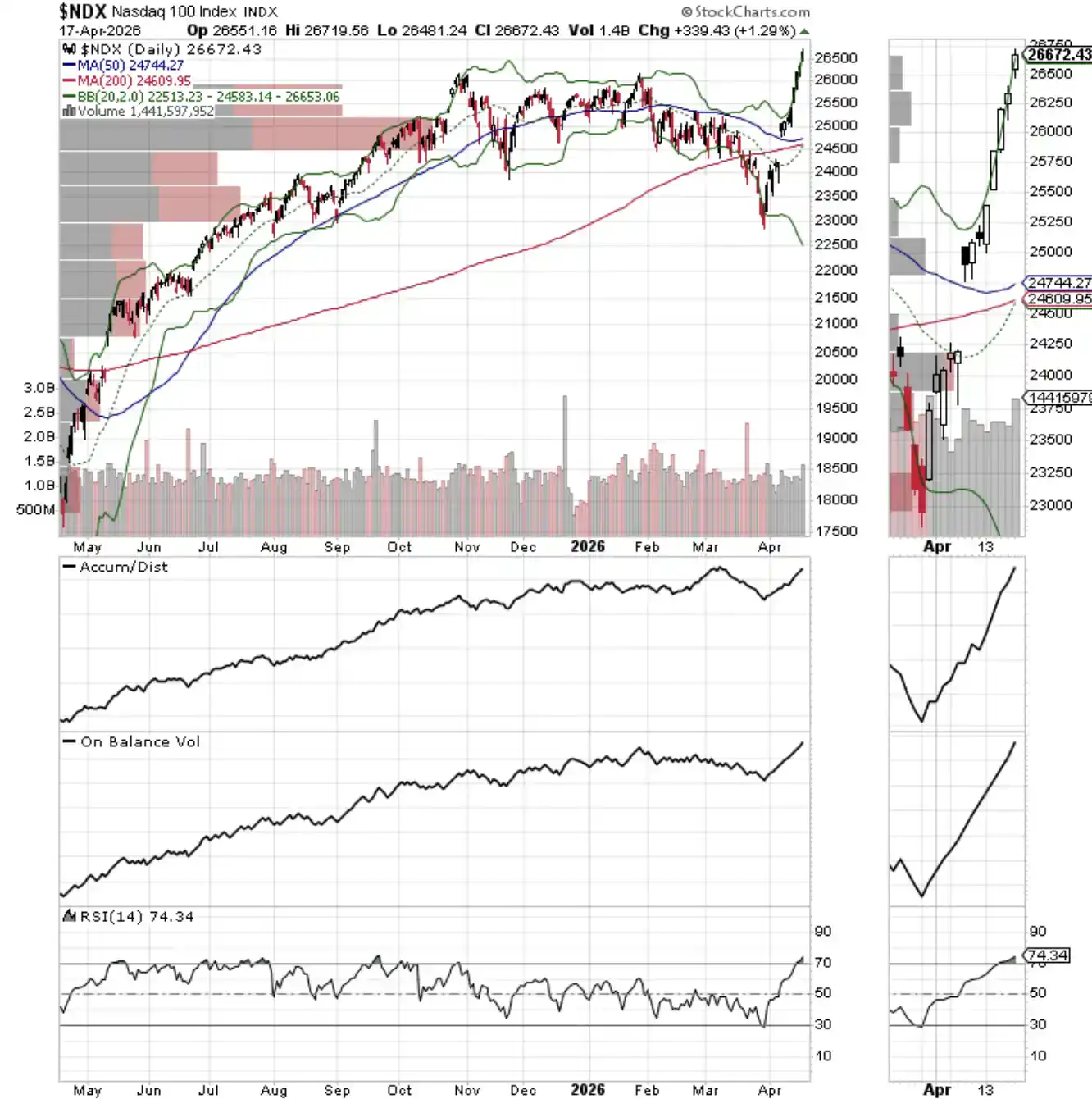

3. NYAD, SPX та NDX одночасно досягли нових рекордів

Лінія зростання-зниження NYSE досягла нового рекорду, синхронно з S&P 500 Index та NASDAQ-100 Index, що формує підтверджувальний сигнал.

Поточний відновлювальний тренд підтверджено — але лише тимчасово. Як тільки ціна опуститься нижче 20-денної або 50-денної ковзної середньої, ситуація на ринку може швидко змінитися.

Індекс NASDAQ-100 на минулому тижні досяг нового рекорду, і 26 000 пунктів зараз стали короткостроковим рівнем підтримки.

Індекс S&P 500 на минулому тижні досяг нового рекорду і подолав рівень 7000 пунктів. Рівень 7000 пунктів зараз став короткостроковою підтримкою.