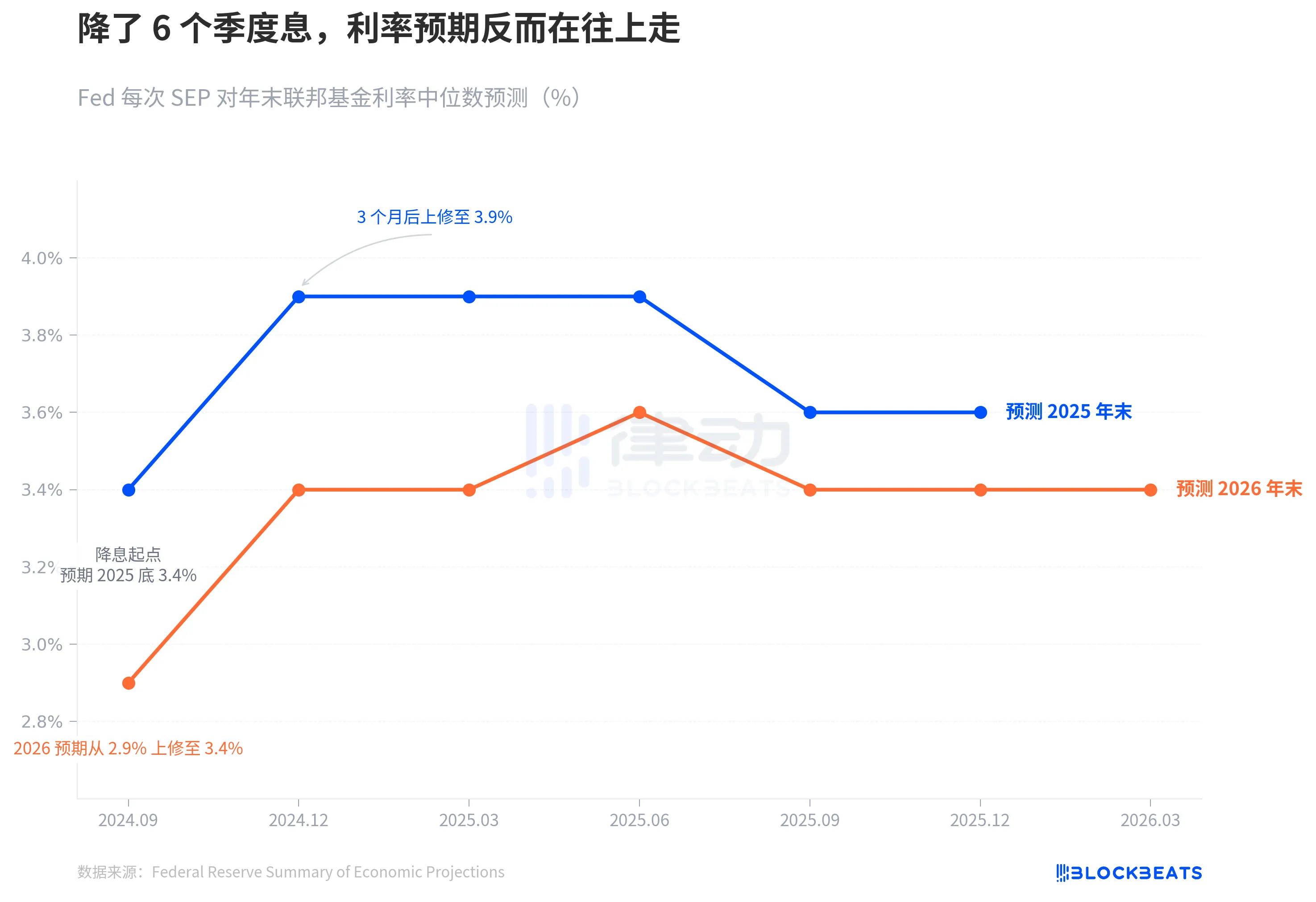

У вересні 2024 року ФРС офіційно розпочала зниження ставок. На той момент медіана точкової діаграми чітко вказувала: до кінця 2025 року — до 3,4%, ще 4 зниження.

Пройшло 6 кварталів. Вчорашній березневий SEP показав, що ця лінія повністю викривилася.

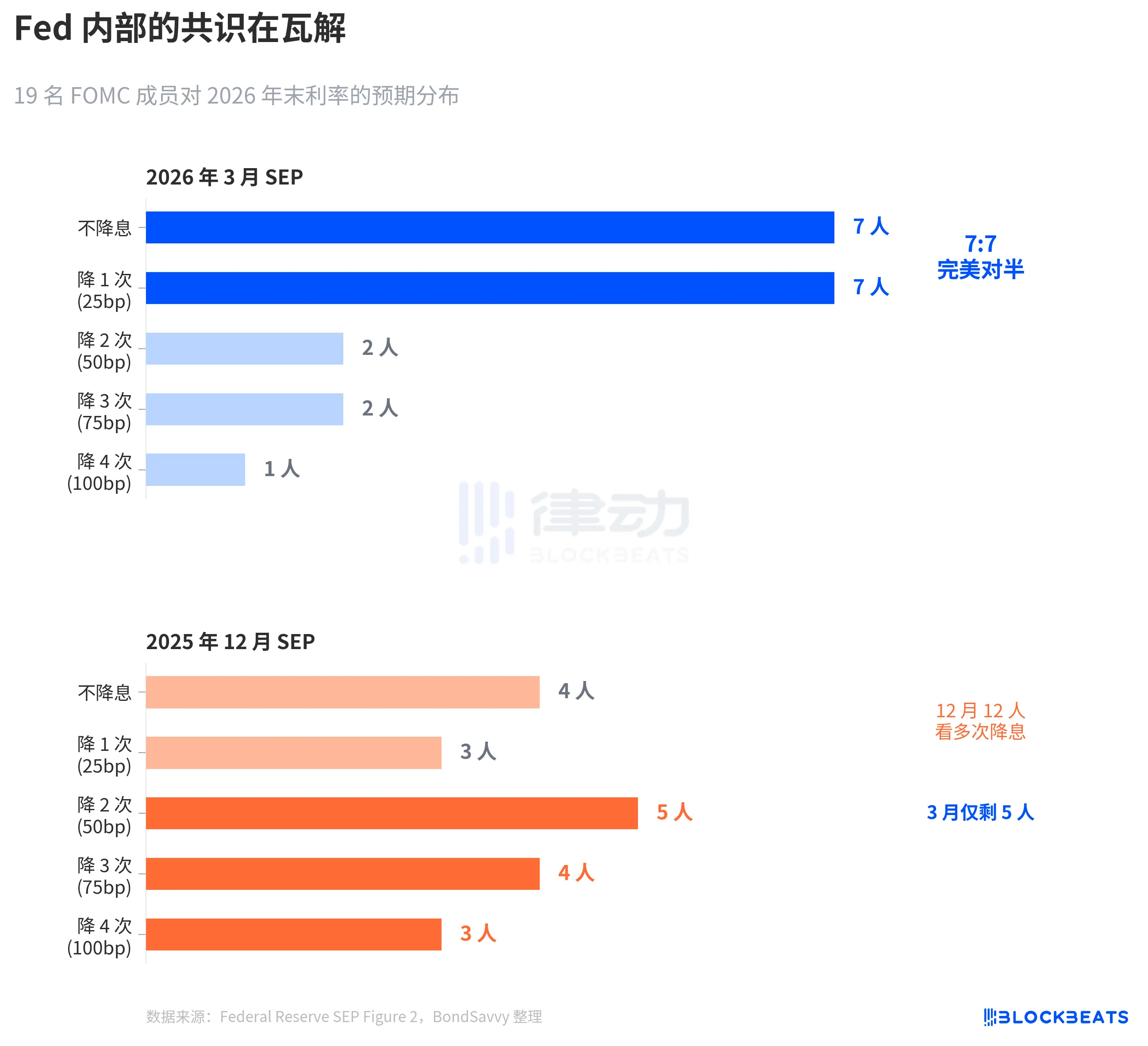

ФРС залишила процентні ставки на рівні 3,50%-3,75% без змін, що не викликало подиву на ринку. Але те, що відбувалося всередині діаграми точок, цікавить більше, ніж саме рішення щодо ставок. Серед 19 членів 7 вважали, що в цьому році не слід знижувати ставки, а ще 7 — що слід знизити її один раз. Ідеальний розподіл навпіл. Медіана не змінилася, консенсус розпався.

За допомогою цих трьох зображень ми коротко розглянемо, як ФРС поступово коригує свої очікування з урахуванням реальності, наскільки глибокі розбіжності існують всередині неї, і чому їхні прогнози щодо інфляції, найімовірніше, знову будуть заниженими.

Зруйнування очікувань зниження процентних ставок

Згідно з офіційними даними SEP ФРС, при запуску зниження процентних ставок у вересні 2024 року медіана точкової діаграми передбачала рівень процентних ставок на кінець 2025 року на рівні 3,4%, що означає ще чотири зниження від рівня 4,75%–5,00%.

У вересні, через три місяці, це число стрибнуло до 3,9%. Залишилося лише два простори для зниження ставок. Після цього було чотири оновлення SEP у березні, червні, вересні та грудні 2025 року, і прогноз на кінець 2025 року більше не повернувся до 3,4%. Фактична кінцева ставка на кінець 2025 року виявилася в діапазоні 3,50%-3,75%, що на цілих 25 базисних пунктів вище, ніж очікувалося на початку зниження ставок.

Прогноз на 2026 рік пішов тим самим шляхом. У вересні 2024 року ФРС очікувала, що відсоткові ставки до кінця 2026 року впадуть до 2,9%. До вчерашнього березневого SEP це число стабілізувалося на рівні 3,4%, що на 50 базисних пунктів вище початкового прогнозу.

Рух синьої та помаранчевої ліній говорить про одне й те саме: цикл зниження ставок дійсно розпочався, але сама ФРС постійно піднімає свою оцінку кінцевого рівня ставок.

Ця швидкість зсуву стає більш помітною при розгляді довших часових рамок. У вересні 2024 року ФРС лише що знизила процентні ставки з піку 5,25–5,50% до 4,75–5,00%. На той момент ринок мав велику впевненість у шляху зниження ставок. CME FedWatch раніше вказував на імовірність 4–5 знижень у 2025 році. Але власні прогнози ФРС спочатку змінилися — у грудні вони відразу скоротили половину простору для зниження: синя лінія стрибнула з 3,4% до 3,9%, що становить одноквартальний стрибок на 50 базисних пунктів. Після цього, незалежно від коливань економічних даних, ця лінія більше не поверталася.

Іншими словами, цикл зниження ставок лише розпочався 3 місяці тому, але діаграма точок вже гальмує шлях зниження ставок.

7:7, ФРС не бачить напрямку

Медіана — це число, яке приховує розбіжності за цифрами.

Згідно з діаграмою точок Рисунок 2 SEP ФРС за березень (підготовлено BondSavvy), розподіл голосів 19 учасників щодо відсоткової ставки на кінець 2026 року: 7 осіб не знижують ставку, 7 осіб знижують на 1 раз, 2 особи — на 2 рази, 2 особи — на 3 рази, 1 особа — на 4 рази.

7:7, ідеальна рівномірність. 14 осіб зосередилися на варіантах «зберегти поточний рівень» та «зниження на 1 раз», лише 5 осіб очікують зниження відсоткових ставок більше ніж на 1 раз.

Порівняно з SEP за грудень 2025 року, зміни були значними. У грудні ще було 12 осіб, які очікували зниження ставки двічі або більше, а до березня залишилося лише 5. Боллард підтвердив цей зсув на прес-конференції: «Чотири-п’ять осіб змінили очікування з двох знижень на одне».

Така симетрична розбіжність дуже рідка в історії FOMC. За дослідженням Сан-Франциського федерального резервного банку 2023 року (Bundick & Smith), внутрішні розбіжності в точковій діаграмі майже відсутні під час пандемії 2020 року, а потім поступово зростали під час циклу підвищення ставок. Але раніше розбіжності стосувалися переважно «суперечок щодо обсягу» — додавати 25 чи 50 базисних пунктів, напрямок був єдиним. Розбіжність у березні 2026 року — це «суперечка щодо напрямку»: чи варто знижувати.

Медіана 3,4% залишається незмінною, але під цими 3,4% стоять дві команди, що тягнуть у протилежних напрямках.

Ще більш важливим є спосіб, яким звузився розкид. На точковій діаграмі в грудні розкид був дуже широким — хтось передбачав значне зниження ставок, хтось — збереження їх на місці. На точковій діаграмі в березні розкид, навпаки, звузився — 14 точок згрупувалися між двома рівнями — але це не було утворення консенсусу, а згуртування двох протилежних таборів. Розсіяна невизначеність перетворилася на зосереджену розбіжність. Це небезпечніше, ніж розсіяна невизначеність, бо будь-який несподіваний інфляційний показник може спричинити масовий поворот однієї з груп, і медіана стрибне.

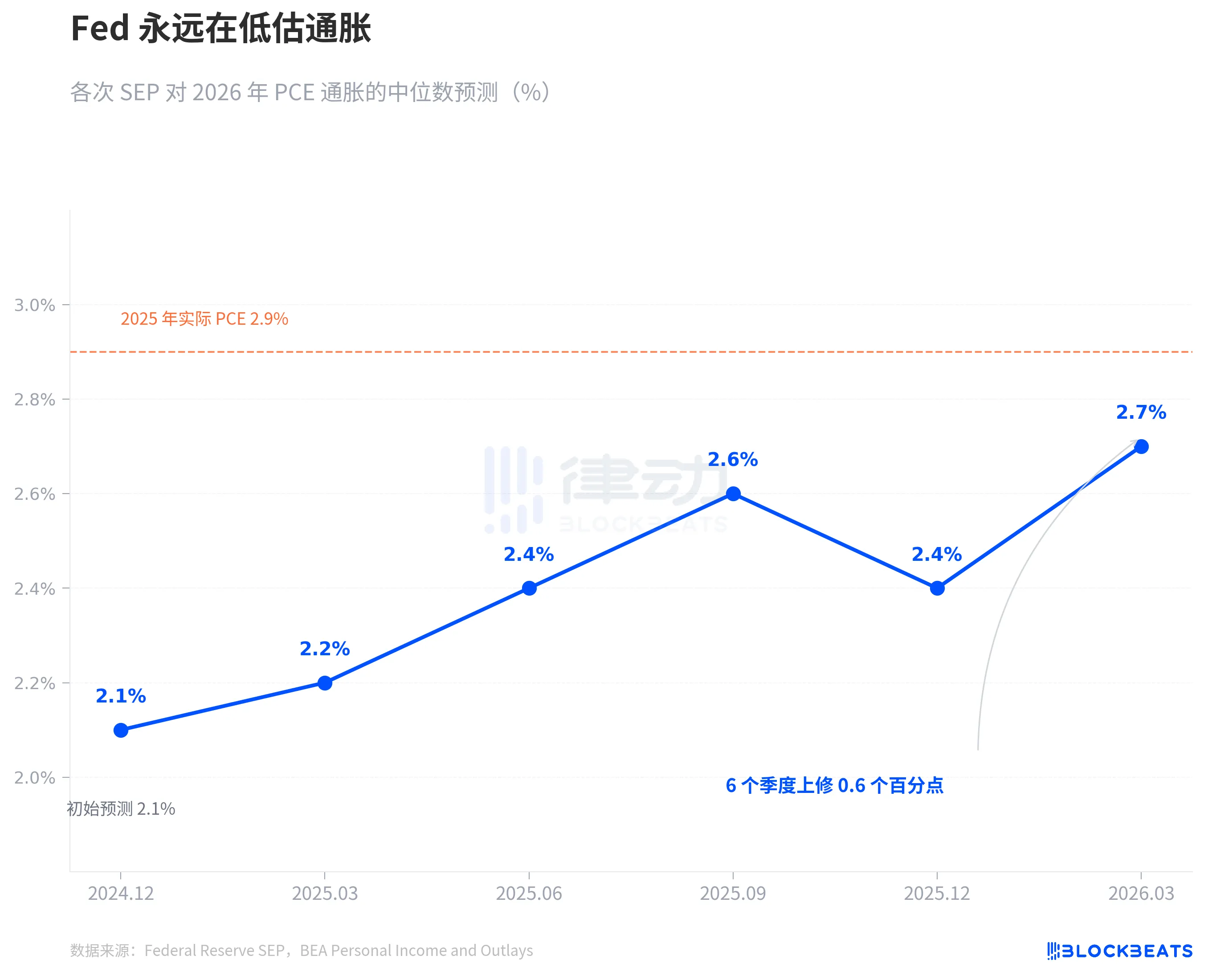

Фед завжди недооцінює інфляцію

Причина боротьби за відсоткові ставки — це боротьба за інфляцію.

За даними SEP ФРС за періоди, у грудні 2024 року ФРС вперше надала прогноз інфляції PCE на 2026 рік: 2,1%. З того часу кожен квартал прогноз був переглянутий вище. У березні 2025 року — 2,2%, у червні — 2,4%, у вересні — 2,6%. У грудні він тимчасово знизився до 2,4%, а до березня 2026 року знову стрибнув до 2,7%. За шість кварталів загальне підвищення склало 0,6 процентних пункта.

Ця модель з’являлася не вперше. Інфляція PCE у 2025 році йшла точно таким самим шляхом. У грудні 2024 року ФРС прогнозувала PCE на 2025 рік на рівні 2,5%, після чого поступово коригувала прогноз вгору до 2,7%, 3,0%, 3,0%, 2,9%. За даними Бюро економічного аналізу США (BEA), реальний річний PCE у грудні 2025 року становив 2,9%. ФРС цілий рік намагалася наздогнати, і лише в останньому прогнозі змогла встигнути.

Зараз ФРС каже, що PCE у 2026 році буде 2,7%. Пунктирна помаранчева лінія на графіку позначає фактичне значення 2025 року — 2,9%. Згідно з їхніми власними історичними даними, 2,7% знову, швидше за все, буде початком, а не кінцем. Це не змова, а просто закономірність. Прогнози ФРС щодо інфляції за останні два роки мали лише один напрямок — наздоганяти зростання.

Варто окремо звернути увагу на основний PCE. У березні SEP підвищив прогноз основного PCE на 2026 рік з 2,5% у грудні до 2,7%, що становить збільшення на 0,2 процентних пункта за квартал — найбільше серед усіх показників. Основний PCE виключає коливання цін на харчові продукти та енергоносії і вважається ФРС більш надійним індикатором інфляції. Коли прогноз цього показника підвищується, це означає, що проблема не в коливаннях цін на нафту, а в незвичайно високій стійкості базової інфляції.

У тому ж звіті за березень SEP прогноз ВВП трохи зрос з 2,3% у грудні до 2,4%, а рівень безробіття залишився на рівні 4,4%. Економіка трохи покращилася, інфляція залишилася стійкою, а траєкторія ставок не змінилася.

Між цими трьома судженнями існує напруженість. Якщо інфляція виявиться стійкішою, ніж очікувалося, чому шлях процентних ставок має залишатися незмінним? Розбіжність 7:7 дає відповідь — не те, що ФРС вважає, що ставки не потрібно змінювати, а те, що самі внутрішні оцінки ФРС щодо шляху інфляції розбіжні.

За даними CME FedWatch, на поточний момент ринок цінує весь 2026 рік так: 32,5% ймовірність зниження ставки на 50 базисних пунктів (2 рази), 25,9% ймовірність зниження на 75 базисних пунктів (3 рази), 21,1% ймовірність лише одного зниження. Зважене очікування ринку становить близько 50 базисних пунктів, що є більш підтримуючим, ніж медіана ФРС у 25 базисних пунктів. Однак розбіжність між найбільш ймовірним сценарієм і медіаною ФРС точно відображає розбіжність 7:7 всередині ФРС.

Ніхто не знає відповіді. Навіть ФРС сама.

Натисніть, щоб дізнатися про вакансії в律動BlockBeats

Вступайте до офіційного спільноти律动 BlockBeats:

Телеграм-канал з підпискою: https://t.me/theblockbeats

Telegram-чат: https://t.me/BlockBeats_App

Офіційний аккаунт Twitter: https://twitter.com/BlockBeatsAsia