Написано: Glassnode

Перекладено: AididiaoJP, Foresight News

На тлі поточного ринкового відкату та макроекономічного тиску ми об'єднали зусилля з Fasanara Digital, щоб випустити звіт, який аналізує еволюцію основної інфраструктури екосистеми, включаючи спотову ліквідність, потоки ETF, стейблкоїни, токенізовані активи та децентралізовані безстрокові контракти, у четвертому кварталі.

Цифрові активи перебувають на одному з найважливіших структурних етапів цього циклу. Завдяки глибокій спотовій ліквідності, історичному припливу капіталу та попиту на регульовані ETF, Bitcoin вийшов за межі трирічної фази розширення. Ринковий фокус змінюється: потоки фондів стають більш концентрованими, торгові майданчики розвиваються, а інфраструктура деривативів демонструє більшу стійкість до потрясінь.

На основі аналітичних даних Glassnode і торгової перспективи Fasanara, цей звіт описує еволюцію ринкової структури у 2025 році. Ми зосереджуємося на аналізі реструктуризації ліквідності на спотовому, ETF та ф'ючерсному ринках, зміни масштабів у циклі кредитного плеча, а також на тому, як стейблкоїни, токенізація та позаланцюгові розрахунки змінюють потоки капіталу. Ці тенденції разом формують ринкову архітектуру, яка значно відрізняється від попередніх циклів і продовжує розвиватися. Ось підсумок основних висновків:

Основні Висновки:

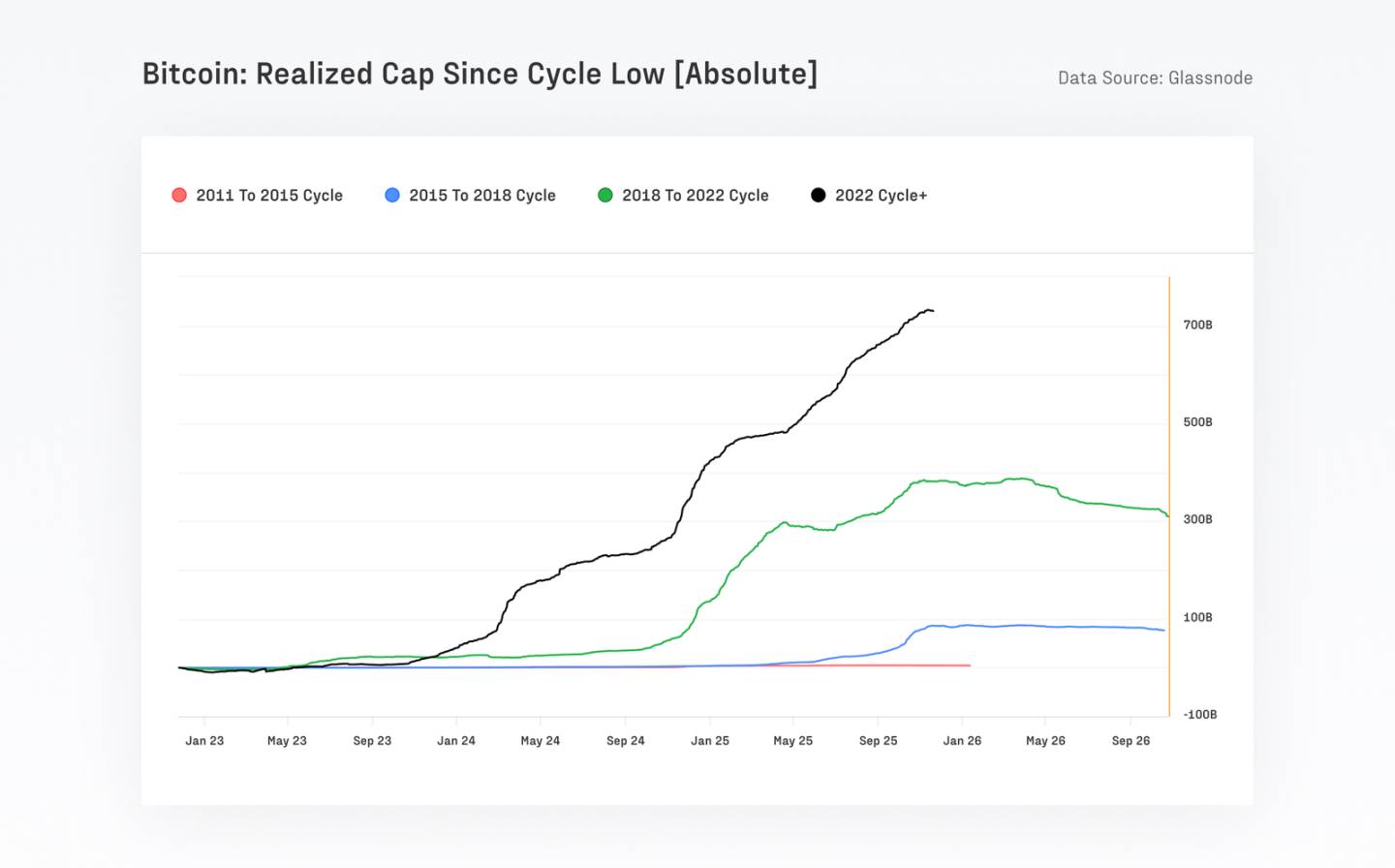

Bitcoin залучив понад $732 мільярдів нових коштів, що перевищує загальний обсяг усіх попередніх циклів разом узятих, підвищивши його реалізовану ринкову капіталізацію приблизно до $1.1 трильйона, при цьому його ціна збільшилася більш ніж на 690%.

Довгострокова волатильність Bitcoin майже зменшилася наполовину, знизившись з 84% до 43%, що відображає постійне зростання глибини ринку та участі інституційних інвесторів.

За останні 90 днів загальна вартість розрахунків Bitcoin становила приблизно $6,9 трильйона, що відповідає або навіть перевищує квартальний обсяг транзакцій традиційних платіжних мереж, таких як Visa та Mastercard. Хоча активність у блокчейні дещо змістилася через перенесення торгівельної діяльності до ETF та брокерів, Bitcoin і стейблкоіни все ще домінують у блокчейн-розрахунках.

Щоденний обсяг торгів по ETF зріс із менш ніж $1 мільярда до понад $5 мільярдів, досягаючи піку понад $9 мільярдів на день (наприклад, після події делевереджування 10 жовтня).

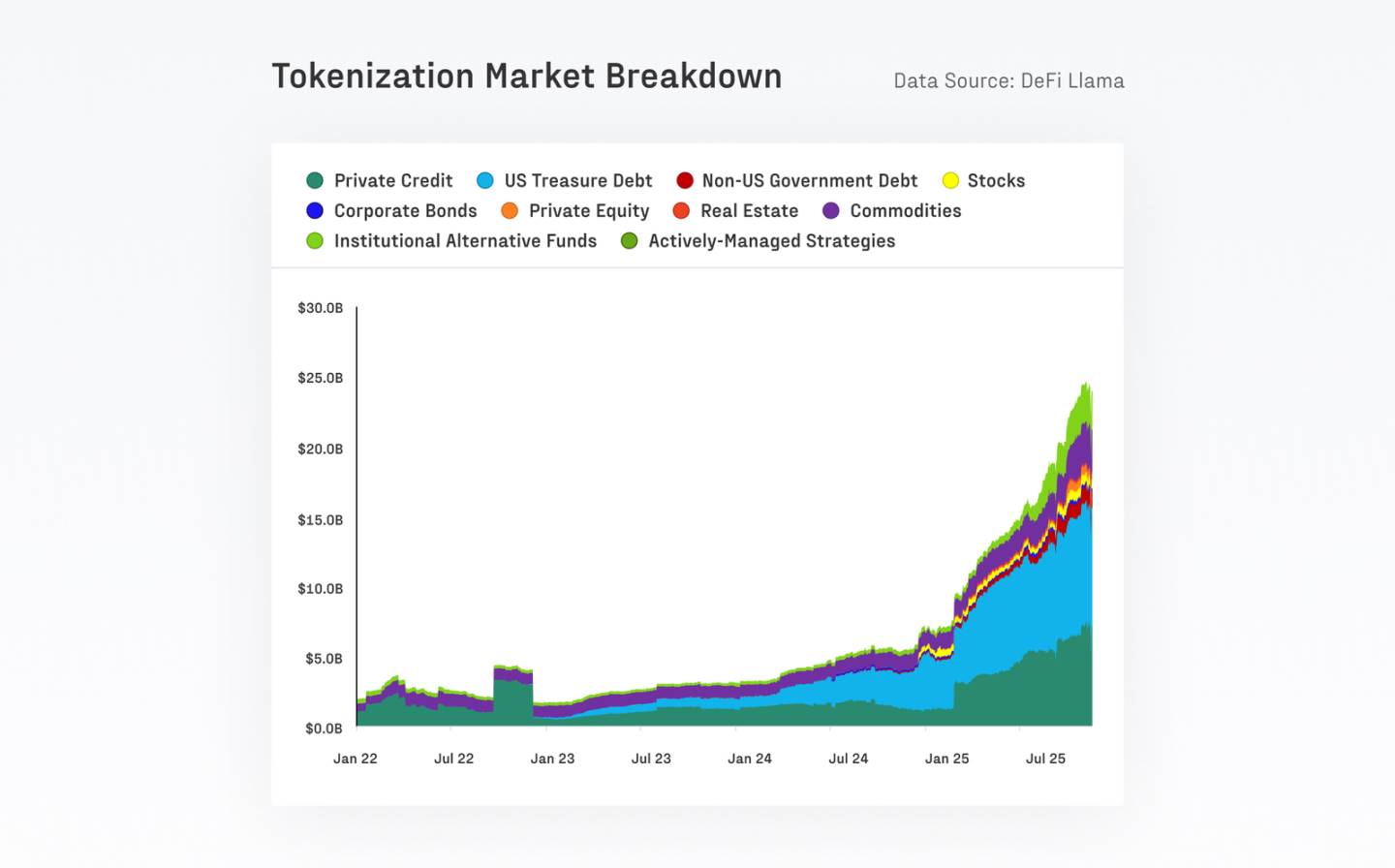

Ринок токенізованих реальних активів (RWA) зріс з $7 мільярдів до $24 мільярдів за рік. Його низька кореляція з традиційними криптоактивами сприяє підвищенню стабільності та ефективності капіталу в DeFi.

Ринок децентралізованих перпетуальних контрактів пережив вибухове зростання і продовжує демонструвати імпульс: частка ринку перпетуальних контрактів DEX зросла приблизно з 10% до 16-20%, а щомісячний обсяг торгів перевищив $1 трильйон.

Діяльність венчурного капіталу залишається тісно пов'язаною з циклом альткоїнів, зосереджуючи увагу переважно на зрілих і високопрофільних сферах, таких як біржі, ключова інфраструктура і рішення для масштабування.

Цей цикл очолюється Bitcoin, який стимулюється спотовою торгівлею і підтримується інституційними фондами.

Частка ринку Bitcoin наближається до 60%, що свідчить про повернення капіталу до високоліквідних основних активів, тоді як альткоїни відповідно коригуються. З листопада 2022 року частка Bitcoin зросла з 38,7% до 58,3%, тоді як частка Ethereum знизилася до 12,1%, продовжуючи тенденцію до відставання від Bitcoin з моменту його злиття у 2022 році. Bitcoin залучив $732 мільярди нових коштів від свого циклічного мінімуму до найнижчої точки, перевершуючи загальну суму всіх попередніх циклів разом узятих. Ethereum та інші альткоїни також показали сильні результати, зростаючи на понад 350% на піку, але вони не перевершили Bitcoin, як це було в попередніх циклах.

Ліквідність поглибилася, а довгострокова волатильність зменшилася, але ефекти важелів збереглися.

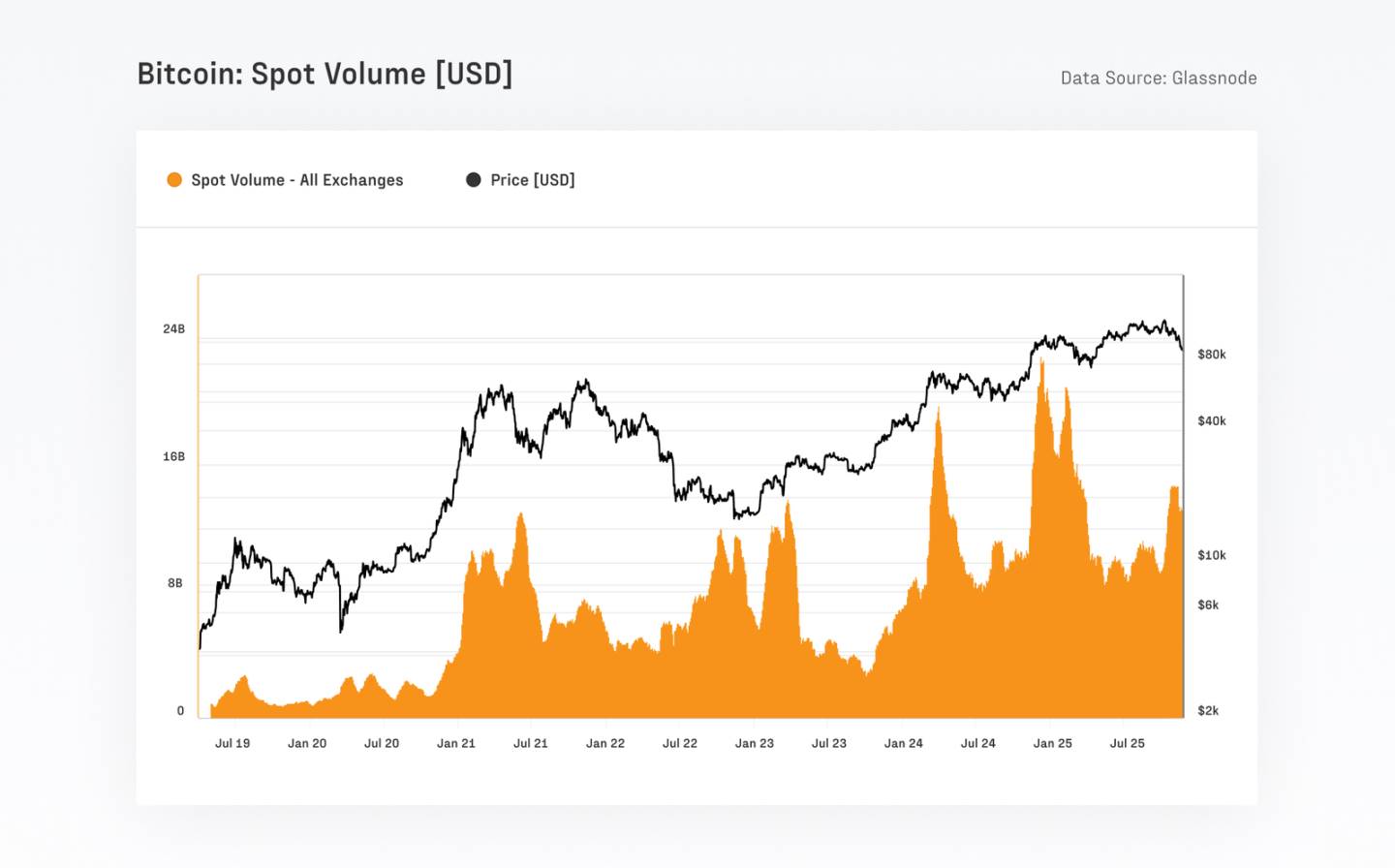

Ринок Bitcoin значно зміцнився, щоденні обсяги спотової торгівлі збільшилися з $4-13 мільярдів у попередньому циклі до нинішніх $8-22 мільярдів. Довгострокова волатильність продовжує знижуватись: річна реалізована волатильність впала з 84.4% до 43.0%. Тим часом, відкритий інтерес на ф'ючерсному ринку досяг рекордного рівня $67.9 мільярда, при цьому на CME припадає приблизно 30%, що демонструє значну участь інституційних інвесторів.

Мережева активність мігрує поза мережею, але Bitcoin і стейблкоїни залишаються основою для розрахунків у межах блокчейн-мережі.

Після схвалення американських спотових ETF кількість щоденних активних Bitcoin-учасників у межах блокчейну зменшилася з приблизно 240,000 до 170,000. Це в першу чергу відображає зміщення активності до брокерів і платформ ETF, а не зниження використання мережі. Незважаючи на цю міграцію, Bitcoin все ще обробив приблизно $6.9 трильйона вартості за останні 90 днів, що є порівняним із квартальним обсягом обробки основних платіжних мереж, таких як Visa та Mastercard. Після коригування даних Glassnode обсяг фактичних економічних розрахунків все одно досяг приблизно $0.87 трильйона за квартал, що еквівалентно $7.8 мільярда за день.

Тим часом, стейблкоїни продовжують забезпечувати підтримку ліквідності для всього цифрового активного екосистеми. Загальна пропозиція п'яти найбільших стейблкоїнів досягла рекордного рівня $263 мільярди. USDT і USDC разом мають середній щоденний обсяг транзакцій приблизно $225 мільярдів, при цьому USDC демонструє значно вищу швидкість обороту, що відображає його ширше використання для інституційних і DeFi-пов’язаних потоків коштів.

Токенізовані активи розширюють фінансову інфраструктуру ринку.

За останній рік обсяг токенізованих активів реального світу (RWAs) зріс з $7 мільярдів до $24 мільярдів. Ethereum залишається основним шаром розрахунків для цих активів, зараз утримуючи приблизно $11.5 мільярда. BUIDL від BlackRock, найбільший окремий продукт, зріс до $2.3 мільярдів, більш ніж в чотири рази збільшившись цього року.

З постійним притоком коштів токенізовані фонди стали однією з найшвидше зростаючих класів активів, відкриваючи нові канали розподілу для компаній з управління активами. Це відображає розширення обсягу токенізації активів і зростаюче прийняття токенізації як каналу розподілу та ліквідності з боку інституційних інвесторів.