Чи можна отримувати відсотки від ETF на ефір так, як це робиться з облігаціями?

На початку цього місяця Grayscale оголосила, що її ETF Grayscale Ethereum Trust (ETHE) розподілила отримані від стейкінгу доходи існуючим власникам часток за період з 6 жовтня 2025 року по 31 грудня 2025 року. Це відзначає перший випадок, коли в США продукт торгівлі спот-активами в криптовалюті розподіляє доходи від стейкінгу серед власників.

Хоча для гравців Web3 це звично виконувані операції в блокчейні, але з точки зору історії криптофінансів це відзначаєВласний дохід Ethereum вперше було впаковано в стандартну оболонку традиційних фінансів,Несумненно має майже кімберлітовий характер.

Ще більш важливо те, що це не єдиний ізольований інцидент. На рівні даних ланцюга блокчейн спостерігається постійне зростання ставки стейкінгу в Ethereum, поступове зменшення черги виходу верифікаторів, а також знову починається накопичення черги вхідних заявок. Цілому ряду змін відбувається водночас.

Ці, здавалося б, розрізнені сигнали вказують на більш глибоку проблему:Чи перетворюється Ефіріум з активу, який характеризується волатильністю ціни, на доходний актив, який приймається довгостроковими коштами та має стабільні характеристики прибутку?

1. Виплата дивідендів ETF: перший досвід застави для традиційних інвесторів

Об'єктивно, протягом тривалого періоду часу, стейкінг ефіру більше нагадував технічний експеримент із трохи геєрським смаком, обмежений «ланцюговим світом».

Тому, що він не тільки вимагає від користувачів базових знань у галузі криптографії, таких як гаманці та приватні ключі, але й зрозуміння механізму перевірки, правил консенсусу, періодів блокування коштів та логіки штрафів. Незважаючи на те, що протоколи рідкісного стейкінгу (LSD), такі як Lido Finance, значно знизили поріг входу, сама віддача від стейкінгу все ще залишається переважно в криптографічному контексті (наприклад, обгорнуті токени, такі як stETH).

Загалом, для більшості інвесторів Web2 ця система є непрозорою та важкою для безпосереднього доступу, що створює непереборну пропасти.

Наразі цю прогалу заповнює ETF. Згідно з цим розподілом від GrayScale, власники ETHE отримають 0,083178 доларів США за кожну акцію, що відображає прибуток, отриманий фондом через підписку та продаж, а розподіл відбудеться 6 січня 2026 року (дата виплати), і він буде виплачуватися інвесторам, які володіли частками ETHE до 5 січня 2026 року (дата реєстрації).

В одному слові, ці доходи не походять зі звичайної діяльності підприємств, а з самого факту забезпечення мережевої безпеки та участі в консенсусі. Раніше такі доходи майже виключно існували всередині криптовалютної галузі, а зараз починають упаковуватися в знайомі фінансові інструменти, такі як ETF. Через рахунки на фондовому ринку США, інвестори, які використовують традиційні 401(k) або фонди, можуть отримувати доходи, вироблені мережею Ethereum (у вигляді доларів), без необхідності мати приватні ключі.

Слід підкреслити, що це не означає, що стейкінг у мережі Ethereum досяг повної відповідності вимогам, а також не свідчить про те, що регулятори встановили єдину позицію щодо ETF-сервісів стейкінгу. Проте з економічної точки зору відбулася ключова зміна:Нешифровані користувачі, які вперше отримують вбудовані вигоди мережі Ethereum через консенсус мережі, не маючи ніяких знань про вузли, приватні ключі та операції в ланцюзі блоків.

З цієї точки зору, виплата дивідендів за ETF не є ізольованим подією, але першим кроком у напрямку впровадження стейкінгу Ethereum в більш широке капіталістичне споглядання.

Серійна виплата не є унікальною, ETF Ethereum від 21Shares також оголосив, що буде розподіляти прибуток, отриманий за рахунок стейкінгу ETH серед власників існуючих часток. Сума цього розподілу становить 0,010378 долара США на акцію, відповідні дивіденди та процедура виплати вже були оприлюднені.

Це, безсумнівно, добре початок, особливо для установ, які мають вплив одночасно в галузі TradFi та Web3, таких як Grayscale та 21Shares. Їхній приклад має набагато більше значення, ніж сама поділка прибутку, і, безумовно, зможе стимулювати інших установ.Фактичне впровадження та поширення стейкінгу та виплат прибутку в мережі Ethereum означає, що ETF на Ethereum більше не є тільки тіньовим активом, який слідує за коливаннями ціни, а стає справжнім фінансовим інструментом, здатним генерувати потік готівкових коштів.

Заглядаючи на довгострокову перспективу, з відповіддю цього патерну, у майбутньому не виключено, що традиційні гіганти управління активами, такі як BlackRock та Fidelity, також вступлять у це поле, що може внести в ефір кілька десятків мільярдів довгострокових коштів.

2. Інноваційно високий рівень стейкінгу, а також зникнення «очікування виходу»

Якщо говорити про те, що дохід ETF має більше ніж розповідь про рівень, то зміни загального ставлення до ставлення та черги за ставленням більш прямо відображають поведінку коштів.

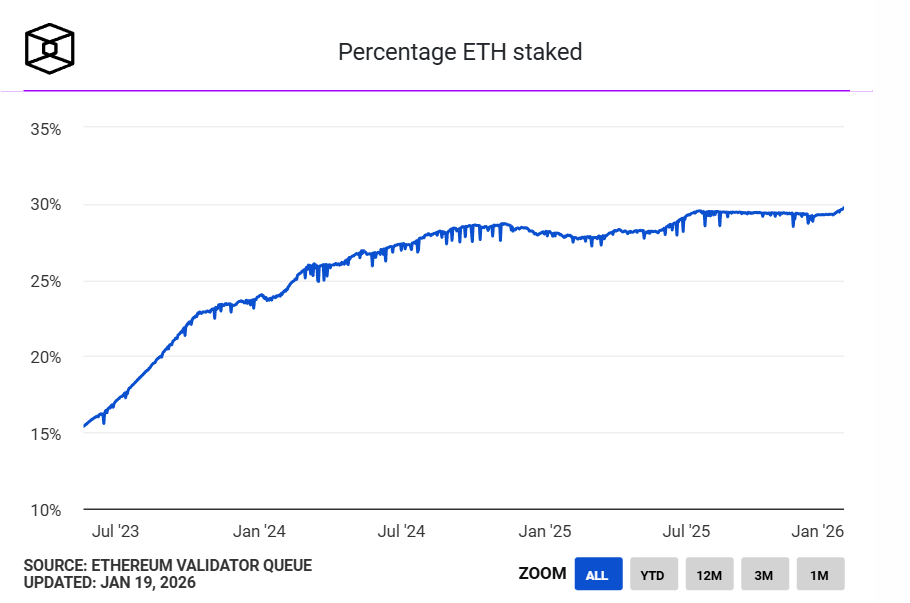

Спочатку ставка застосування ефіру досягла рекордного рівня, за даними The Block,На даний момент більше 36 мільйонів ETH викладено в депозит на білоруській ланці Ефіру, що становить приблизно 30% від обігу мережі, ринкова вартість стейкінгу перевищує 118 мільярдів доларів США, що встановлює новий рекорд.Раніше рекордний рівень частки поставок через мережу становив 29,54% у липні 2025 року.

Джерело: The Block

З точки зору попиту та пропозиції, велика кількість ETH, які були заложені, означає, що вони тимчасово вийшли зі світу вільного обігу, що також говорить про те, щоСуттєва частина циркулюючого ETH переходять з активів для високочастотної торгівки в довгострокові функціональні активи.

Іншими словами, ETH більше не є просто паливом, засобом транзакцій чи інструментом для спекуляцій, але він поступово набуває ролі «виробничих ресурсів» — він вноситься в якості застави для участі в мережі та приносить прибуток.

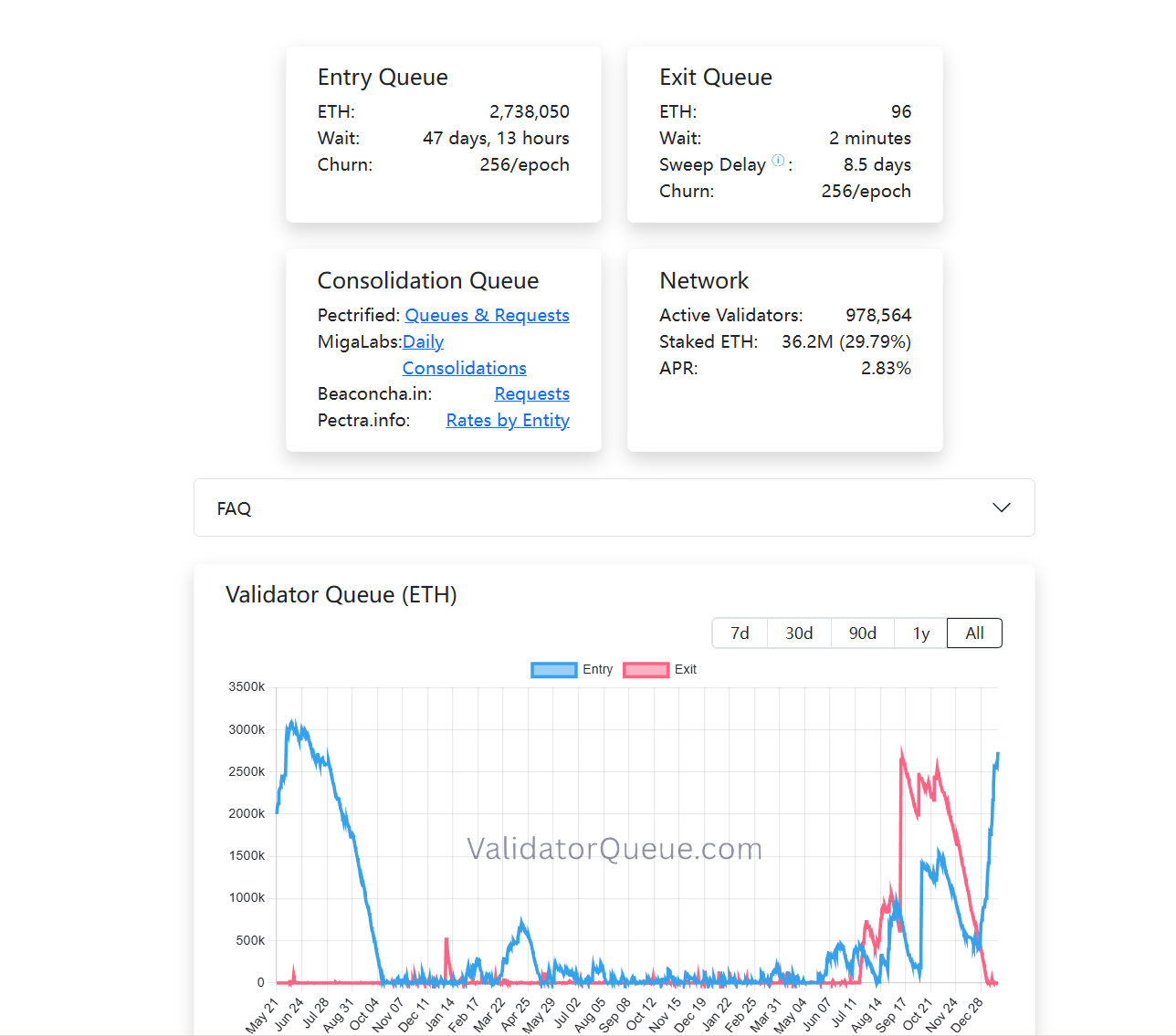

Водночас відбулися цікаві зміни в черзі перевірників. На момент написання цього матеріалу черга виходу з PoS-етерума майже очищена, тоді як черга вхідних підписок продовжує зростати (понад 2,73 мільйона), іншими словами, зараз велика кількість ETH вибирається для довгострокового блокування в цій системі (додатковий матеріал:Проникнення в шум про «деградацію» Ethereum: чому «значення Ethereum» є найширшою річкою?».

На відміну від торгів, саме стейкінг є способом розміщення коштів, який характеризується низькою ліквідністю, тривалим циклом та підкреслює стабільність прибутку. Готовність коштів повернутися до черги стейкінгу означає хоча б одне річ, а саме, щоНа поточній стадії все більше учасників згодні прийняти вартість втрачених можливостей через довгострокове блокування.

Якщо об’єднати розподіл доходів інституційних ETF, рекордні показники заставного відсотка та зміни в структурі черги, то можна побачити досить чіткий тренд:Стейкінг в мережі Ethereum перетворюється з привілею для ранніх учасників мережі в структурний рівень доходу, який поступово приймається традиційною фінансовою системою та переглядається довгостроковими фондами як структура доходу з традиційної фінансової системи (TradFi).

Одна за себе не становить підстав для висновків про тенденцію, але разом вони починають зображувати очікувану картину поступового зростання економіки стейкінгу в мережі Ethereum.

Третій. Майбутнє, у якому ринок стейкінгу прискорює свій зрілостний розвиток

Але це не означає, що стейкінг зробив ETH «безризиковою активом». Навпаки, зі зміною структури учасників типи ризиків, які стикаються зі стейкінгом, змінюються. Технічні ризики поступово зменшуються, а структурні ризики, ризики ліквідності та вартість розуміння механізмів стають більш важливими.

Як відомо, на минулому регуляторному циклі Комісія з цінних паперів США (SEC) часто вживає суворих заходів, здійснюючи правові дії щодо кількох проєктів, пов’язаних із рухомим заставним капіталом, включаючи позови проти MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH щодо непропонованих цінних паперів, що на деякий час створило невизначеність для довгострокового розвитку ETF на ефір.

З точки зору реальної ситуації, питання про те, чи може ETF брати участь у залозі та яким чином, є, по суті, питанням структури продукту, процесів та відповідності вимогам, а не запереченням самого мережі Ethereum. З кожним днем все більше інституцій досліджує межі в практиці, а ринок оцінює ці реалії за допомогою реальних коштів.

Наприклад, BitMine вже здійснив стейкінг понад 1 мільйону ETH у PoS Ethereum, досягнувши 1,032 мільйона ETH, що становить приблизно 3,215 мільярда доларів США, що становить чверть від загального обсягу їхніх позицій у ETH (4,143 мільйона).

Взагалі, стейкінг на Ефірі вже давно вийшов за межі гуртових ігор серед ентузіастів.

Коли ETF почне стабільно отримувати прибуток, коли довгострокові кошти хочуть потрапити в шар консенсусу, навіть якщо для цього доведеться 45 днів стояти в черзі, коли 30% від ETH перетворюються в захист мережі, ми свідчимо про те, що...Ефір створив власну систему прибутку, яка офіційно прийнята глобальним капіталістичним ринком.

Розуміння самої цієї зміни, можливо, так само важливе, як і те, чи братимемо ми в ній участь, чи ні.