Автор: Jae, PANews

У 2026 році, Ethereum починає рік з магічним стартом. З одного боку, це квітучий устрій, де показники, такі як обсяг стейків, загальний обсяг ринку (TVL) та частка стейбл-коїнів, досягають нових рекордів. З іншого боку, спостерігається серйозне "відокремлення" між ціною токенів та фундаментальними показниками екосистеми.

Мабуть, зараз Ефір уособлює «гідроелектростанцію» момент. Зверху — природній DVT, технічні надбання та глибокі активи, знизу — централізовані побоювання, втрата цінності та неправильна ринкова оцінка.

Тисячі мільярдів стейку в масштабі не можуть приховати централізовані ризики, Віталік хоче відштовхнутися за допомогою схеми DVT

Стейкінг досяг нових висот, виходи зменшилися, екосистема стейкінгу Ethereum недавно подала на вибірку виглядає ідеальною.

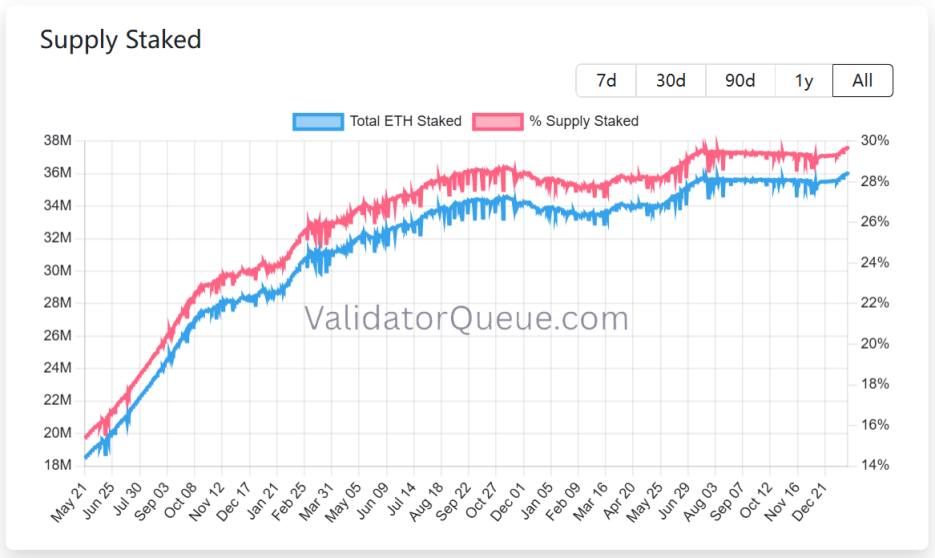

За даними ValidatorQueue станом на 22 січня 2026 року обсяг стейкінгу в Ethereum досяг рекордних 1,2 трильйона доларів, більш ніж 36 мільйонів ETH перебувають у стейку, що становить приблизно 30% від поточної кількості монет у обігу.

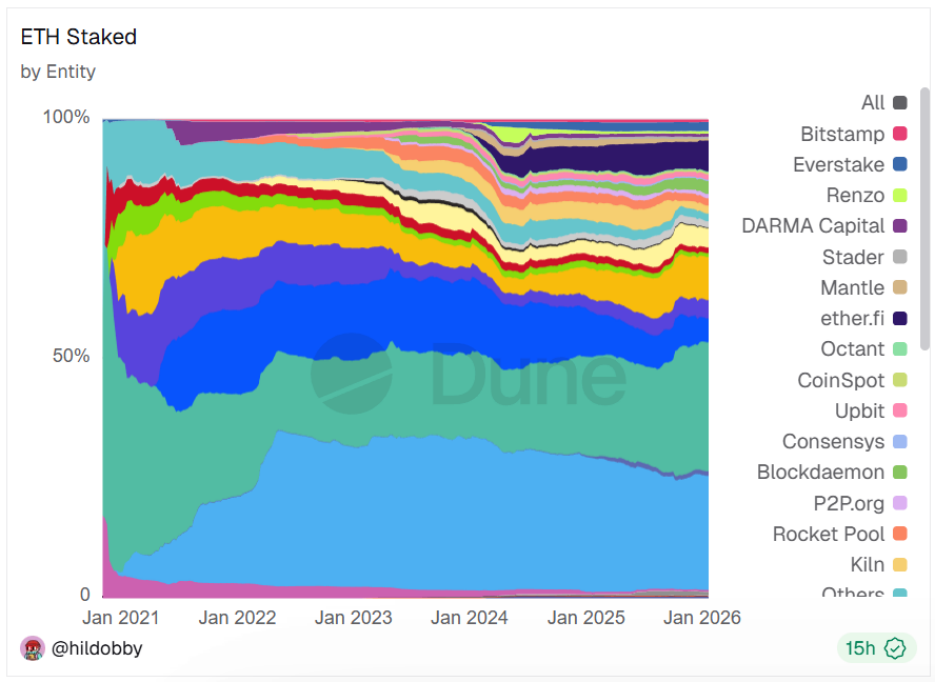

Однак за цією картиною процвітання приховано ризики централізації. Всього 5 найбільших мобільних провайдерів стейкінгу володіють приблизно 18 мільйонами монет, що становить 48% ринку.Така висока концентрація не лише суперечить початковим цілям децентралізації, але й ставить мережу перед небезпекою однієї точки відмови та цензури, що впливає на безпеку мережі та її здоровий екологічний розвиток.

21 січня Віталік оприлюдив на форумі досліджень Ethereum пропозицію про «вбудоване DVT (розподілена технологія верифікації)», метою якої є вирішення проблеми одноточкової відмови верифікаторів та централізованого стейкування, а також підвищення безпеки та децентралізації Ethereum.

Перш за все, Віталік визнав, що у минулому Ethereum страждав від надмірної централізації внаслідок зростання кількості користувачів, що вплинуло на виконання вузлів та побудову блоків. Вбудований DVT буде спрямований на усунення залежності від одного фізичного вузла або одного постачальника хмарних послуг, такого як AWS.

Крім того, висока ринкова частка ліквідних провайдерів, таких як Lido, завжди була головною турботою спільноти. Відтак, спроба впровадження власного DVT полягає у зниженні порогу вступу до стейкінгу, щоб дрібні та середні перевіряючі також могли брати участь, таким чином підвищуючи коефіцієнт Сатоші Ефіриума.

В кінцевому підсумку, Віталік висловив намір приділяти більше уваги стійкості до цензури та квантовим загрозам. Вбудована DVT дозволяє перевіряючим розподіляти вузли в різних географічних місцях та на різних клієнтах, що значно підвищить стійкість мережі до геополітичних ризиків або уразливостей конкретних клієнтів.

Додаткові матеріали:Ефіріум на перехресті: квантова загроза наближається, капітал Волл-стріту стискає з обох сторін

Власна DVT-пропозиція включає 4 основні технології:

- Керування кластером з кількома приватними ключами: дозволяє реєструвати до 16 незалежних приватних ключів для однієї ідентифікації перевірника.

- Механізм підпису порогового типу: пропозиція або підтвердження блоку вважається законним, лише якщо одночасно підписують більше 2/3 пов'язаних вузлів (наприклад, 11 з 16).

- Інтеграція на рівні протоколу: на відміну від сторонніх рішень DVT, таких як SSV або Obol, вбудоване DVT працює безпосередньо на рівні консенсусу, без необхідності складного зовнішнього шару координації, що знижує поріг доступності для експлуатації.

- Низкі втрати продуктивності: цей дизайн додає лише один цикл затримки під час виробництва блоку, не впливає на швидкість доведення та сумісний з будь-якою схемою підпису.

Якщо буде реалізована вбудована схема DVT, це матиме глибокий вплив на екосистему підтверджувачів, знизить ризик однієї точки відмови та підвищить надлишковість та здатність до відновлення підтверджувачів.

Для окремих залогодавців вони можуть досягти більш низьких витрат на "неперервну" роботу, об'єднуючись у групи або орендуя кілька дешевих серверів, значно зменшуючи тим самим тиск на конфіскацію.

Для установок іншого рівня, замість того, щоб будувати дорогі та складні системи аварійного переключення, вбудоване DVT забезпечить стандартизоване рішення для відновлення після сбоїв, що знизить витрати на експлуатацію.

Для всього напрямку стейкінгу, власний DVT-рішення може перекроїти ринкову ситуацію у сфері ліквідного стейкінгу на Ефіріумі.Малі постачальники та незалежні перевірники матимуть більш чесне середовище конкуренції, а переваги великих постачальників можуть бути зменшені.

Хоча пропозиція DVT, вбудована від самого початку, зараз перебуває на етапі концепції і потребує схвалення спільноти Ethereum для реалізації, вона чітко вказує майбутній напрямок Ethereum, коли безпека більше не буде жертвувається в ім'я короткострокової ефективності та прийняття. Натомість, Ethereum поверне втрачений суверенітет і необхідність довіри за допомогою вбудованих технологічних засобів, що відповідає візії Віталіка цього року.

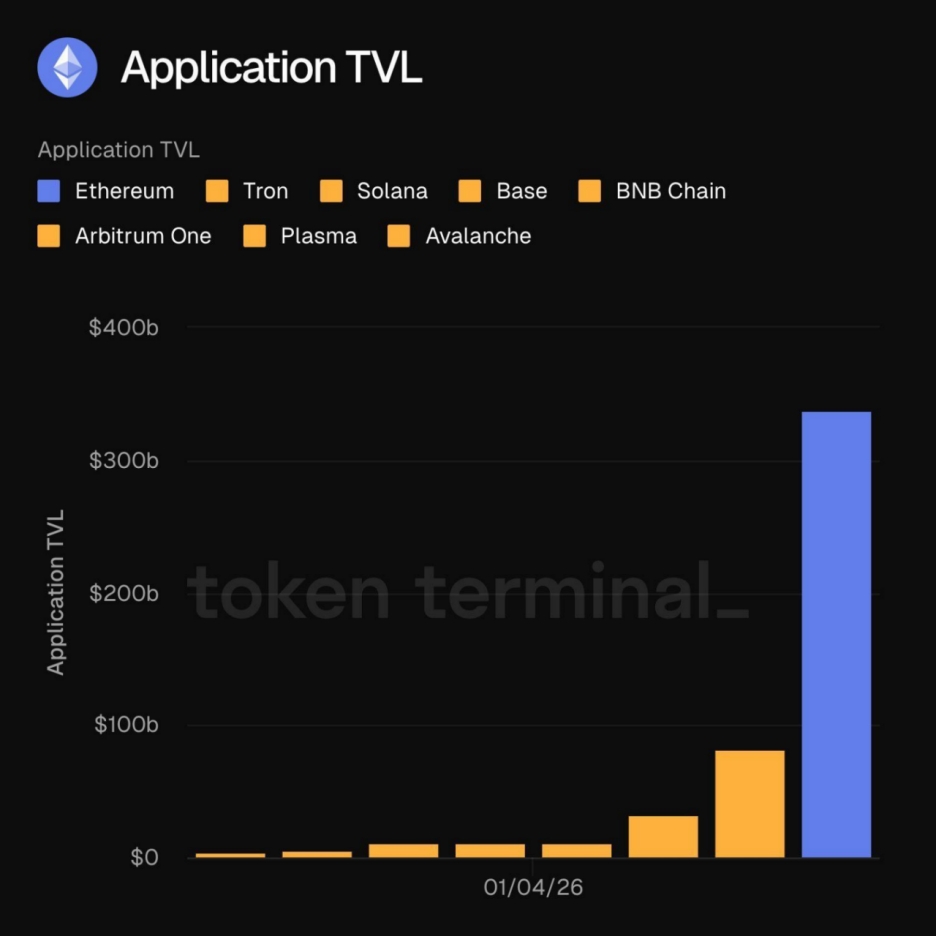

TVL перевищує 30 мільярдів доларів, забезпечуючи стабільність основного фонду коштів

У січні 2026 року Ethereum став свідком історичного моменту, коли загальна ринкова цінність (TVL) додатків, що працюють у мережі, перевищила 300 мільярдів доларів.Цей історичний стрибок — це не просто зростання чисел, а й те, що екосистема Ethereum стає все більш різноманітною.

Фінанси, зосереджені в екосистемі Ethereum, більше не є просто спекулятивними бульбашками. Як зазначив Ліон Вайдман, головний дослідник Onchain, ці кошти активно використовуються в додатках, таких як DeFi, стабільна валюта, RWA та стейкінг, що відображає реальну економічну діяльність. Ethereum випереджає інші мережі за глибиною ліквідності, комбінованістю, передбачуваністю, а також за рівнем користувачів та капіталовкладень, що свідчить про прояв мережевого ефекту.

Фінанси, зосереджені в екосистемі Ethereum, більше не є просто спекулятивними бульбашками. Як зазначив Ліон Вайдман, головний дослідник Onchain, ці кошти активно використовуються в додатках, таких як DeFi, стабільна валюта, RWA та стейкінг, що відображає реальну економічну діяльність. Ethereum випереджає інші мережі за глибиною ліквідності, комбінованістю, передбачуваністю, а також за рівнем користувачів та капіталовкладень, що свідчить про прояв мережевого ефекту.

Коли обсяг ринку TVL перевищить поріг у 30 мільярдів доларів, Ефіріум більше не буде просто платформою для додатків, а стане глобальним протоколом розрахунків, здатним витримати активи державного рівня. Такий обсяг означає, що будь-який суперник, що намагається викликати Ефіріум на змагання, повинен не тільки змагатися за продуктивність, але й мати достатню глибину ліквідності, щоб зрівнятися з Ефіріумом.

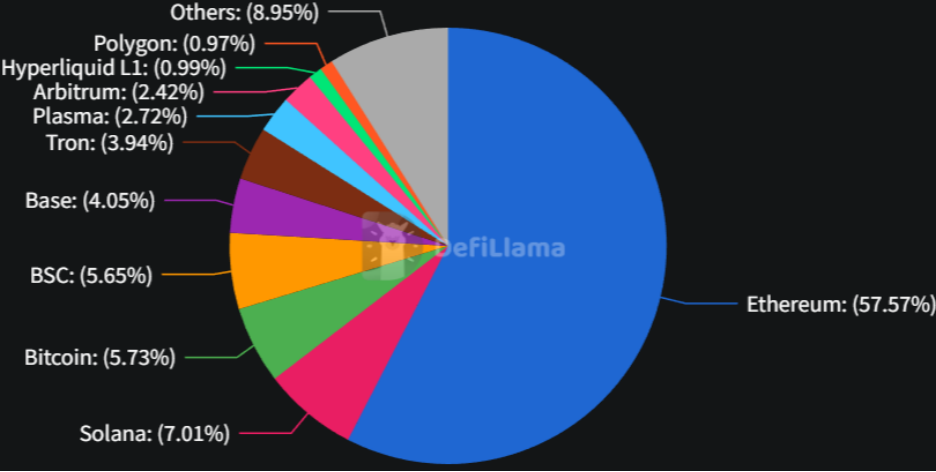

Якщо TVL — це «м’язи» Ethereum, то стабілізуючі монети — це його «кров». На 22 січня ринкова частка мережі Ethereum у сфері стабілізуючих монет досягла приблизно 58%.На тлі зростаючого попиту на долари в глобальному ланцюгу, Ефіріум, виступаючи першим узбіччям для стейбл-коїнів, створив глибокий ліквідний захист для свого екосистеми.

У звіті Electrical Capital підкреслюється, що стейбл-коїни на Ефіріумі виступають не лише як засіб обігу, а й як застава, що підтримує позики в DeFi на загальну суму понад 19 мільярдів доларів.

Прийняття регуляторних рамок, таких як Закон про геніїв, стало ще однією сильнішою підтримкою, і використання стабільних монет компаніями-операторами платежів та традиційними фінансовими установами вступить у стадію стрімкого зростання.

У частці USDC на Ethereum спостерігається зростання, що ще більше підкреслює його роль як «законного пропуску»; тим часом, такі протоколи стабілізуючих монет із високим прибутком, як Ethena, вплітають відсотки від стейкінгу ETH у підставу доходу стабілізуючих монет, а їхнє масове впровадження ще більше поглиблює інтеграцію ETH та екосистеми стабілізуючих монет.

Хоча у 2025 році громадські блокчейни, такі як Solana, Polygon і Tron, викликають Ethereum у галузі мікроплатежів та високочастотних переказів, їхня влада в галузі інституційних коштів, масових операцій та інтеграції DeFi все ще залишається непохитною.

Поки що Ефір стабільно зберігає статус «гіперзв'язки» для стабільних монет, навіть якщо інші мережі матимуть більше транзакцій, їхній «ефект чорної діри рідинності» продовжить впливати.

21Shares прогнозує, що ринок стабілізуючих монет може досягти 1 трильйона доларів у 2026 році. Це означає, що ліквідність стабілізуючих монет, яка накопичується в Ethereum як основний актив для розрахунків, безпосередньо перетвориться на довгостроковий попит на ETH.

Перетворення у "рай для отруєння", розподіл доходів основної мережі L2

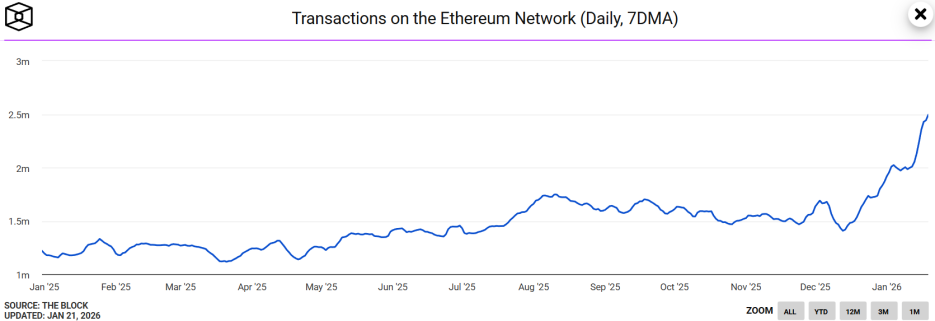

Недавно на Ефірі відбулася цікава і контрінтуїтна подія: кількість транзакцій з 7-денним середнім становила 2,49 мільйонів, що стало рекордним показником, перевищивши аналогічний річний період у два рази.

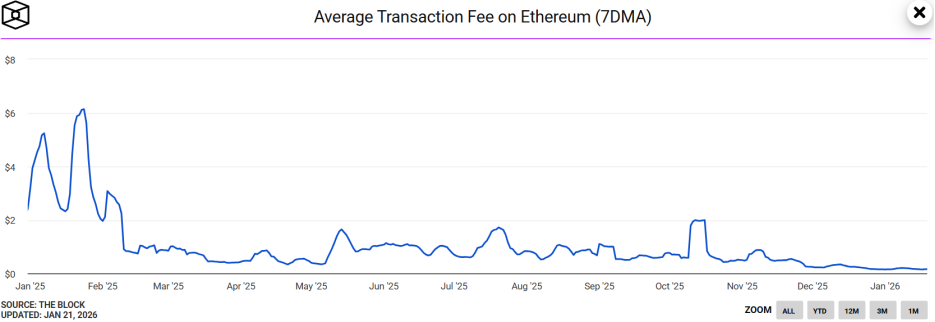

В той же міру, 7-денний середньостатистичний газовий збір Ethereum впав до історично низького рівня нижче 0,03 гвей, а вартість одного переказу становить приблизно 0,15 доларів США.

Ситуація виглядає дивною, оскільки, хоча відбувається стрімке зростання діяльності в мережі Ethereum, ціна на ETH залишається пригніченою. Безпековий дослідник Андрій Сергєєнков стосовно цього висловив думку, щоЦе може бути наслідком масштабної атаки типу «отруєння адресної таблиці», а не зростання реальної потреби.

В результаті дослідження виявлено, що приблизно 80% раптового зростання нових адресів в Ethereum пов’язані зі стабільними монетами, приблизно 67% нових активних адресів вперше переводять менше 1 долара, що відповідає ознакам "атаки пилом".

Це явище сталося через те, що в грудні минулого року прийшов оновлений Фусака.

Апгрейд Fusaka вважається «технічним подарунком» від Ethereum екосистемі,Головною інновацією є введення PeerDAS (відбір доступності даних у піринговій мережі), що дозволяє мережі ефективно «виконати операцію з видалення зайвих даних».

PeerDAS дозволяє вузлам перевіряти доступність усього блоку даних, вибираючи лише частину даних, що значно підвищує здатність мережі обробляти Blob-дані (простір зберігання даних L2).

Додаткові матеріали:Ефіріум ввів оновлення Fusaka, вартість газу L2 знизилася на 60%

Завдяки оновленню Fusaka, яке значно знизило вартість транзакцій, низькобюджетні атаки, такі як атака пилом, стають виконуваними. Це свідчить про те, щоРекордний обсяг торгів на ефірі, можливо, був перекручений спекулятивними операціями, що зменшило вірогідність зростання попиту, і ринок не сприйняв це як каталізатор підвищення ціни ETH.

Наразі Ефірія стикається з "болем", пов'язаним з втратою вартості головної мережі, крім того, що виникає хибне попиту через атаки "адресної отрути".

Щоб сприяти розширенню екосистеми L2, основна мережа Ethereum з 2025 року знижує "транзитні платежі", які L2 повинні будуть платити.

Згідно з даними Growthepie, L2 матиме загальний дохід у 2025 році у розмірі 12,9 мільйона доларів США, тоді як витрати на основну мережу скоротяться до 1 мільйона доларів США. Це означає, що основна мережа Ethereum втратить понад 10 мільйонів доларів США потенційного доходу.

Хоча ця стратегія субсидування відбору м'яса сприяла зростанню екосистеми L2, вона також викликала сумніви в громаді щодо здатності ETH здійснювати захоплення вартості.Якщо надходження в основну мережу довгостроково не зростатимуть, то кількість знищених ETH значно знизиться, що вплине на очікування дефляції монети.

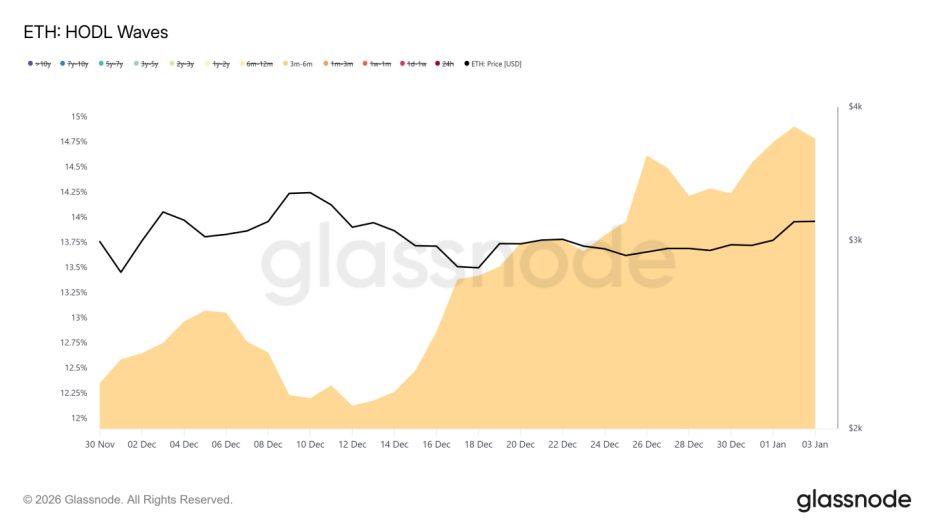

Крім того, індикатор HODL Waves також показує, що значна кількість нових позицій виникла в період з липня по жовтень 2025 року. Ці середньо- і довгострокові тримачі продемонстрували помітну готовність вийти з ринку з нульовим прибутком, коли ціна наближалася до 3200 доларів,Це також пояснює, чому даних у блокчейні демонструють відмінні результати, але ціна ETH зустрічає опір у короткостроковій перспективі.

"Цифрове нафтове родовище" за умови зниження вартості

З одного боку, екстремальне пожвавлення екологічних даних, а з іншого — серйозна відставаність ринкового ціноутворення, ETH глибоко потрапляє в пастку «оберненого оцінювання».

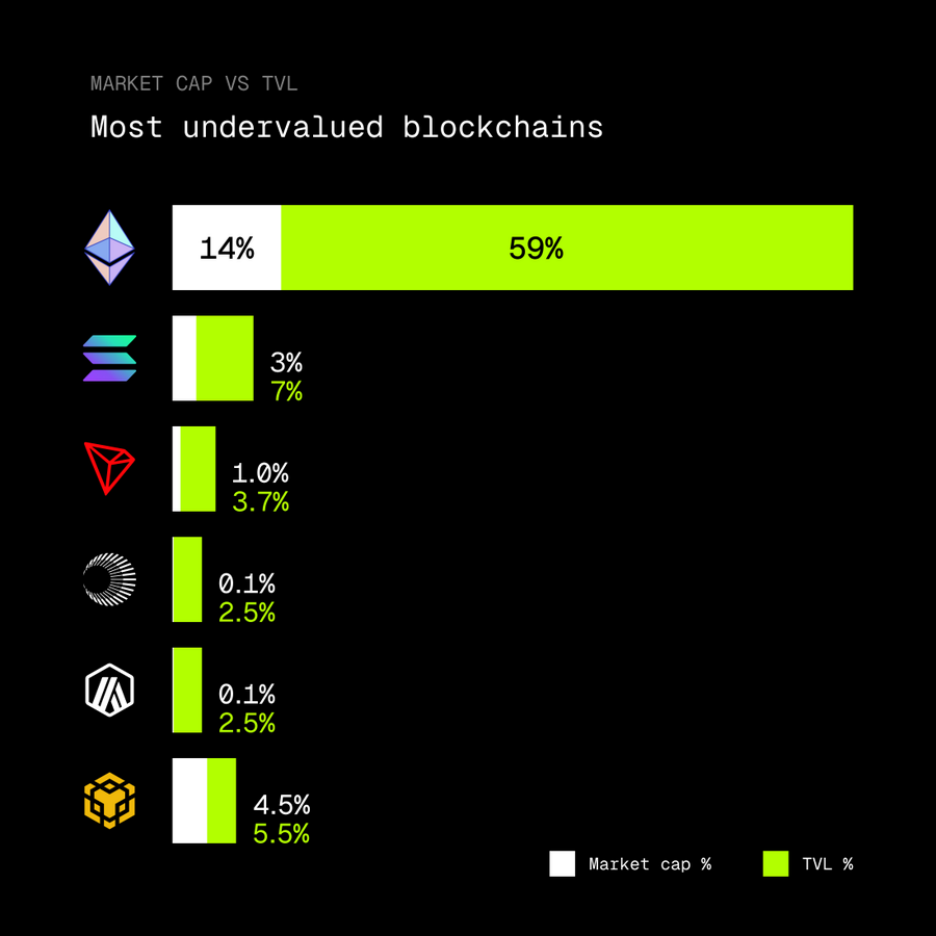

У логіці ціноутворення крипторинку відношення ринкової капіталізації токенів громадської блокчейн-мережі до обсягу активів, які підтримує її екосистема, є ключовим критерієм для оцінки ефективності використання капіталу та обґрунтованості оцінки цієї мережі.

Однак, як відзначив крипто-експерт rip.eth, Ефіріум наразі несе 59% загального обсягу ринку криптовалют (TVL), але ринкова капіталізація його власного токена ETH становить лише 14% від загальної ринкової капіталізації криптовалют.

Така незбалансованість, можливо, означає, що Ethereum перебуває в зоні низької вартості, є найбільш недооціненою мережею.

Глибоким підґрунтом для цього перевороту може бути те, що Ethereum переживає глибоку зміну ролі, поступово трансформуючись у "цифровий нафтовий родовище", але це ще не враховано.

Велика кількість TVL була замкнена в протоколах стейкінгу, контрактах DeFi та екосистемі L2, що призвело до зміни логіки ліквідності. У той час як наразі ринок більше нахилений погоні за нафтою (екосистемними застосуваннями), він ігнорує власне значення нафтового родовища (Ethereum).

Поки що, з урахуванням постійного розширення RWA, Ефіріум стає основою для розрахунків традиційних фінансових активів, і ця здатність генерувати грошовий потік з доходом ще більше сприятиме поверненню його відношення MC/TVL до розумного діапазону.

Насправді, під зростанням Ethereum йде «балансування на мосту»: технічні оновлення, хоча й підвищують продуктивність, можуть спотворити реальні дані; екологічні субсидії в певній мірі знижують здатність головної мережі захоплювати вартість; довгостроковий ризик централізації стейкінгу зробить власний DVT-пропозиційний механізм ключовим для підтримки мінімального рівня децентралізації.

Можна сказати, що виклик, який стосується Ethereum, більше не є просто масштабування, а перетворився на пошук динамічної точки рівноваги в неможливому трикутнику між збереженням децентралізації, підтримкою технічних переваг та підсиленням здатності зловлювати вартість. Однак із зміною ринкового сприйняття або входженням у цикл відновлення, зумовлений фундаментальними факторами, цей "затоплений острів оцінки" може випустити величезну енергію.